DC 型养老基金在多维相依风险资产中的最优配置

2021-04-26孙景云郭精军

孙景云 郭精军 赵 煜

(1. 兰州财经大学统计学院,兰州 730020;2. 兰州财经大学甘肃经济发展数量分析研究中心,兰州 730020)

0 引言

企业养老金计划是社会养老保障体系的重要构成部分。根据缴费和收益的不同设置,目前世界上比较流行的基金积累制养老基金模式主要有缴费确定型(Defined Contribution, DC)和收益确定型(Defined Benefit, DB)两种形式。在DB 型养老基金中,参与者退休后的给付是事先确定的,而退休前的缴费需要根据退休后的给付进行不断调整;而在DC 型养老基金模式中,参与者退休前的缴费是固定常数或者其收入的一定比例,而退休后的给付需要根据退休前缴费及养老基金账户的投资收益所决定。随着全球人口结构的改变及长寿风险的增加,相比于DB 型养老基金,在DC 型养老基金中,参与者的长寿风险以及养老基金账户在金融市场中的投资风险都由参与者自身所承担,因而该模式目前受到世界各国的普遍欢迎。有关DC 型养老基金的最优配置问题已成为近年来投资组合管理领域的热点问题。

自2000 年以来,已有大量的学者研究了DC 型养老基金的最优投资组合问题。根据投资决策目标的不同,现有文献主要研究如下三个方面的最优资产配置问题:

1) 以最大化终端时刻养老基金账户财富的期望效用为目标构建优化问题。基于该目标下最优资产配置问题的处理方法相对较为成熟,在DC 型养老基金投资管理问题研究的早期阶段,许多学者都采用该目标构建模型。譬如,文献[1]在连续时间框架下,以最大化终端时刻财富的期望幂效用或指数效用为目标,分别获得了DC 型养老基金在参与者退休前和退休后两个阶段的最优投资策略。在同样的目标下,文献[2]将文献[1]中的模型扩展到随机利率和随机工资的情形。文献[3]则在对数效用准则下,利用Legendre 变换和对偶理论获得了DC 型养老基金的最优投资策略;

2) 在均值-方差目标下研究DC 型养老基金的最优资产配置问题。由于效用目标只考虑终端时刻期望收益的最大化,而并没有考虑投资的风险。为了兼顾投资的收益和风险,Markowitz[4]在1952 年提出了著名的均值-方差投资组合选择模型。该模型由于同时考虑了投资的收益和风险,已成为现代投资组合理论的基石,在业界和学术界也得到广泛应用。譬如,在养老基金最优配置领域内,文献[5]在均值-方差准则下,获得了通货膨胀环境下DC 型养老基金的有效投资策略及其有效前沿。考虑到参与者退休前存在死亡风险及相关的保费返还条款,文献[6]在均值-方差目标准则下,获得了DC 型养老基金在退休前的时间一致性均衡投资策略;

3) 以最小化期望平方损失为目标构建最优投资组合问题。由于养老基金自身特殊的用途,其在金融市场的投资过程中应避免养老基金账户财富出现过大的损失,因此基于最小化平方损失目标的投资策略近年来也受到关注。譬如,文献[7]在离散时间多期框架下,以最小化期望平方损失函数为目标,研究了DC 型养老基金的最优投资问题。文献[8]进一步对文献[7]中的损失函数进行了修正,并在多维资产环境中,基于不同的风险测度考虑了DC 型养老基金的最优配置问题。文献[9]考虑到参与者收入的不确定性,结合动态的投资目标,同样在最小化平方损失目标下,获得了DC 型养老基金在累积阶段的最优投资策略。更多有关DC 型养老基金最优配置问题的最新研究可参见文献[10–12]。

在上述文献中,大多数学者用几何布朗运动来刻画风险资产的价格过程。考虑到风险资产价格波动率的时变特征,也有一些学者用常数弹性方差(Constant Elastic Variance,CEV)模型或者Heston 随机波动率模型来描述资产的价格过程。然而,当市场中的利率、汇率及宏观政策等发生突然变化,或者金融危机、战争等突发事件发生时,经常会导致股票价格发生剧烈的波动从而出现大幅上涨或下跌的跳跃现象。因此,一些文献用跳扩散模型来刻画股价过程[13–14]。事实上,当金融市场中存在多个可供交易的风险资产时,上述系统性风险会对市场中几乎所有的股价产生冲击。譬如,2008 年国际金融危机的爆发,使得全球的股市出现剧烈动荡。2015 年的中国股票市场也曾多次出现过千股涨停、千股跌停局面。基于此,文献[15]将股价的跳跃性和受共同冲击而产生的相依性同时考虑进来,利用相依跳扩散模型来刻画金融市场中n个风险资产的价格过程,并在均值-方差目标准则下获得了时间一致性均衡投资策略的解析形式。

受文献[15]的启发,本文考虑了当金融市场中n个风险资产的价格满足相依跳扩散模型时,DC 型养老基金在退休前累积阶段的最优投资问题。考虑到养老基金参与者在退休之前,当发生跳槽、职位变动、晋升或失业等情况时,其工资收入也会发生突然的跳跃。因此,我们将参与者的收入过程也用一个跳扩散过程来刻画。在DC 型养老基金参与者退休之前,对其基金账户财富进行金融市场投资的目的是使得其退休时刻基金账户中的财富越多越好,从而可以保证其退休之后的正常给付。因此,根据对参与者退休后的预期给付,本文假定养老基金管理者设置了一个预期的投资目标,根据该投资目标与退休时刻养老基金账户额度之间的差额定义损失函数,以最小化期望平方损失函数为目标构建了最优资产配置问题。我们利用随机动态规划方法获得了最优投资策略及值函数的解析形式。在数值算例部分,利用精算原理给出测算预期投资目标的方法,并分析了最优投资策略及值函数(根据值函数的定义,文中也称其为最小期望损失函数)相对于相关参数的敏感性。本文的创新点在于:

1) 将金融市场中多维风险资产价格的相依跳扩散过程和DC 型养老基金参与者退休前的跳扩散收入过程同时纳入优化模型,研究了养老基金在该市场中的最优配置问题;

2) 通过引入盈余偏好参数对平方损失函数进行修正和扩展,根据盈余偏好的不同取值,将养老基金管理者分为保守型和盈余偏好型,并以最小化该修正的平方损失函数为目标构建优化问题。

本文结构如下:第1 节介绍金融市场和财富过程;第2 节建立基于最小化平方损失目标下DC 型养老基金在退休前累积阶段的最优投资问题,并得到最优化问题的最优投资策略及值函数的解析形式;第3 节通过数值算例验证本文理论结果并分析了最优投资策略对相关参数的敏感性;第4 节对本文进行了总结。

1 金融市场及财富过程

我们首先用T代表养老基金参与者从进入养老计划直到退休所持续的时间水平。记号“⊤”表示矩阵或向量的转置。另外,我们假定金融市场中的交易可以连续发生,且不存在交易成本和税收费用。

1.1 金融市场

假定金融市场由一个无风险资产(银行账户)和n(≥2)个风险资产(股票)所构成,其中无风险资产S0(t)的价格过程满足

这里r(t)表示市场利率,假定其为时间的确定性函数。

现假定市场中存在n个可供交易的风险资产。由于在现实的金融市场中,每家公司股票价格的涨跌既受到来自公司自身非系统性风险的影响,也会遭受市场系统性风险的冲击,譬如,利率、汇率的调整,经济政策的改变,突发性国际政治事件甚至金融危机的发生,都会对金融市场中几乎所有的股票价格产生不同程度的冲击。因此,类似于文献[15]的设置,我们假定n个风险资产的价格Si(t), i= 1,2,··· ,n由于受到市场系统性风险的共同冲击,分别用如下的相依跳扩散过程来刻画

这里r(t)+ξi表示第i支股票的预期收益率,其中ξi >0 表示该支股票的风险溢价。令σi= (σi1,σi2,··· ,σin)⊤表示该股价关于Brownian 运动的波动率向量且满足σij >0, i,j= 1,2,··· ,n。定义σ= (σij)n×n,并假设σ满足非退化条件σσ⊤≥δI,这里δ >0 为给定的常数,I是n阶单位矩阵。γi >0 是该股价关于跳过程的波动率系数。另外,n维标准Brownian 运动

在该模型中,市场中n支股票的价格在[0,t]时间段内均受到由计数过程M(t)所带来的共同价格跳跃冲击,因而n支股票的价格之间呈现出一定的相依性。

在DC 型养老计划中,参与者从进入养老计划开始,需要定期地向养老基金账户缴纳养老基金。现有文献通常将参与者的缴费水平设定为固定的常数[5–6],或其收入的一定比例。当参与者的收入过程用随机的扩散过程来刻画时,许多文献将其缴费过程也假设为类似于几何布朗运动的扩散过程[9,10,16]。本文假定DC 型养老基金参与者在其退休之前会有持续的收入。但不同于以往文献,本文假定收入过程L(t)满足一个跳扩散过程。这是因为在现实中,参与者的工资水平会由于工作单位的变更、职位的晋升、岗位的调整或者其他的原因等,突然出现较大幅度的跳跃。譬如,养老基金参与者职位的晋升会使得其收入水平出现较大幅度的增长;而下岗、失业等又将会导致参与者未来的收入突然大幅缩水。基于此,本文假设DC 型养老基金参与者在退休前的收入过程满足如下的跳扩散过程

这里μl+ξlr(t)表示参与者收入的增长率,其中μl, ξl >0 表明该增长率与市场利率有关。该增长率的第一项μl反映了对参与者的通胀补偿或其福利水平的提高,第二项ξlr(t)则反映了宏观经济形势对收入增长率的影响。表示在经济繁荣时期(高利率)参与者收入的增长率要比经济衰退时期(低利率)收入的增长率要高[17]。σl=(σl1,σl2,··· ,σln)⊤表示收入的波动率系数向量,其中Nl(t)是强度参数为λl的Poisson 过程。Zi表示参与者的收入发生第i次跳跃时的高度,他们之间为独立同分布的随机变量,且对于任意的i=1,2,···,有E(Zi) =μz,E(Z2i) =νz。本文假定在DC 型养老计划中,参与者从进入养老计划开始,将其收入按一定的比例连续地缴纳于养老基金账户。若记0<q <1 为养老基金的缴费比率,则该养老基金的缴费率水平为qL(t)。

1.2 财富过程

这里ξ=(ξ1,ξ2,··· ,ξn)⊤。

注1 本文所有的随机过程和随机变量均定义在赋流的概率空间(Ω,F,P)上,这里F={Ft}t∈[0,T],Ft表示截止到t时刻由跳过程{Ni(t), i= 1,2,··· ,n},{Nl(t)}和布朗运动{W(t)}所生成的自然域流,且F满足通常条件,即{Ft}t∈[0,T]是右连续和P-完备的。P 表示现实的概率测度。另外,令L2F(0,T;Rn)表示所有在Rn上取值的、可测的、{Ft}t∈[0,T]适应的且满足

的随机过程h(t)所构成的集合。

下面给出可容许策略的定义。

定义1 我们称投资策略π(·)={π(t);t ≥0}是可容许的,如果π(·)∈L2F(0,T;Rn)且(π(·),Xπ(·))满足财富过程(??),并记Π 为所有可容许策略的集合。

2 最小化平方损失目标下的最优投资问题

在本节中,我们假定养老基金管理者以最小化参与者养老基金账户在退休时刻的财富水平与预期投资目标之间的期望偏离程度为目标进行投资决策。通常用期望平方损失函数来刻画二者之间的偏离程度。类似于文献[9,18],我们首先给出如下定义。

定义2 称函数

为损失函数,这里G(t)表示在t时刻基金管理者预先设定的投资目标额度,假定其为时间的确定性函数。G(t)-Xπ(t)反映了在t时刻预期投资目标与实际的财富水平之间的偏差,其数值大小反映了养老基金账户在t时刻相对于投资目标的损失或赤字。η(≥0)称为损失修正因子。

注2 函数R(t,Xπ(t))中的第二项与基金管理者对风险的偏好程度有关。

1) 当η=0 时,R(t,Xπ(t))=[G(t)-Xπ(t)]2。此时,基金管理者将参与者基金账户中的财富水平超出预期投资目标的部分也被视为损失,说明管理者仅仅希望基金账户财富水平到达预先确定的目标即可,而并不追求更多额外的财富。因此,本文将具有该风险属性的管理者称为保守型管理者。在文献[7]中就采用该损失函数来构建优化问题。

2) 当η >0 时,对基金账户中超出预期投资目标的盈余部分减轻了惩罚,而对低于预期投资目标的损失部分则加重了惩罚,弥补了η= 0 情形下盈余部分也被视为损失的缺陷。η越大,意味着该损失函数对损失的惩罚力度越大,对超出目标的盈余部分惩罚力度就越小。从而随着η的增大,该损失函数对损失的修正力度就越大。我们将采用该损失函数的基金管理者称之为具有盈余偏好的投资者。

2.1 问题形成

养老基金管理者希望通过投资组合管理,使得参与者在退休时刻的养老基金账户水平相对于预期投资目标的赤字达到最小。因此基金管理者以最小化期望平方损失为目标,面对如下的投资组合选择问题

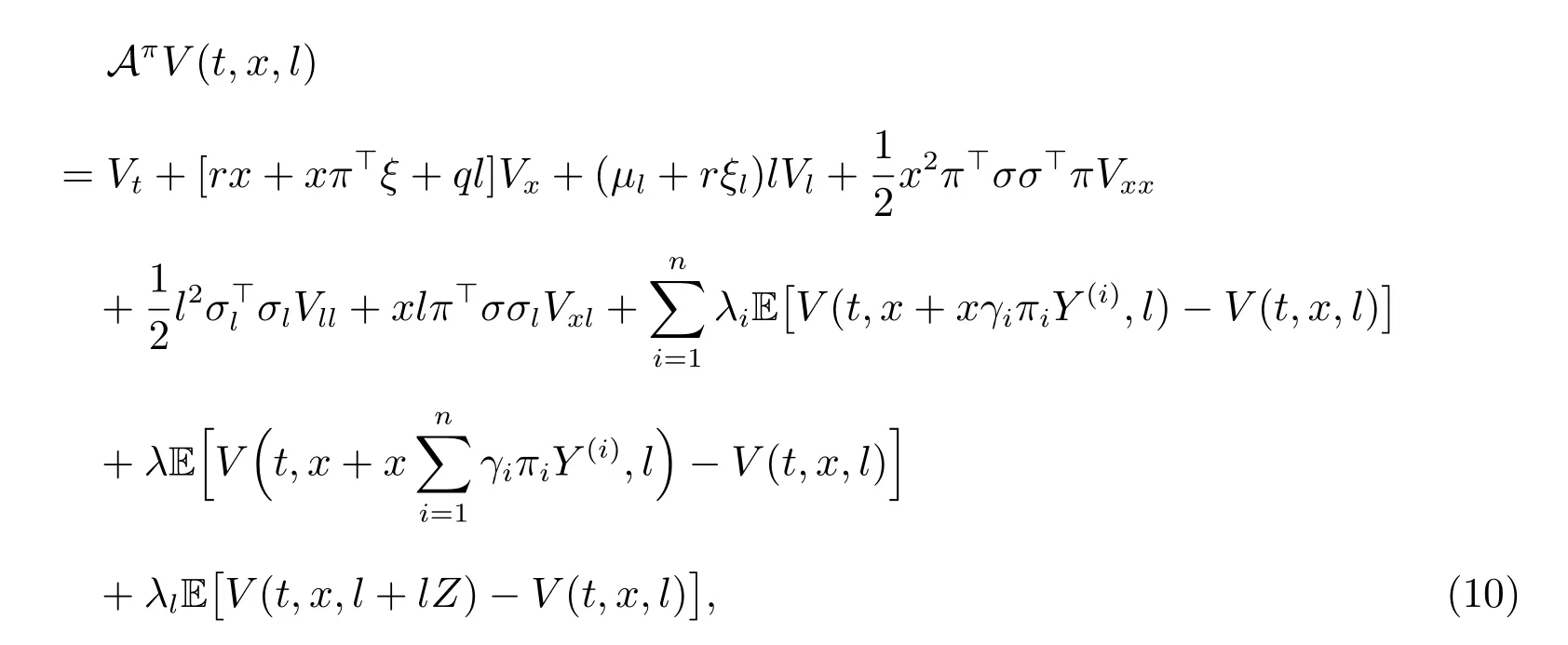

这里Aπ表示受策略π(t)控制时过程的微分算子,满足(下文为简洁起见,省略π(t)和r(t)中的变量t)

其中Vt、Vx、Vl、Vxx、Vll、Vxl分别表示值函数V关于对应下标变量的偏导数。

证明 首先定义Tt,T为取值在[t,T]上的停时所构成的集合。根据文献[19]中的定理3.3.1,对于任意的停时τ ∈Tt,T,有

2.2 问题求解

根据值函数V(t,x,l)所满足的边界条件(??),可假设HJB 方程(??)的解有如下形式

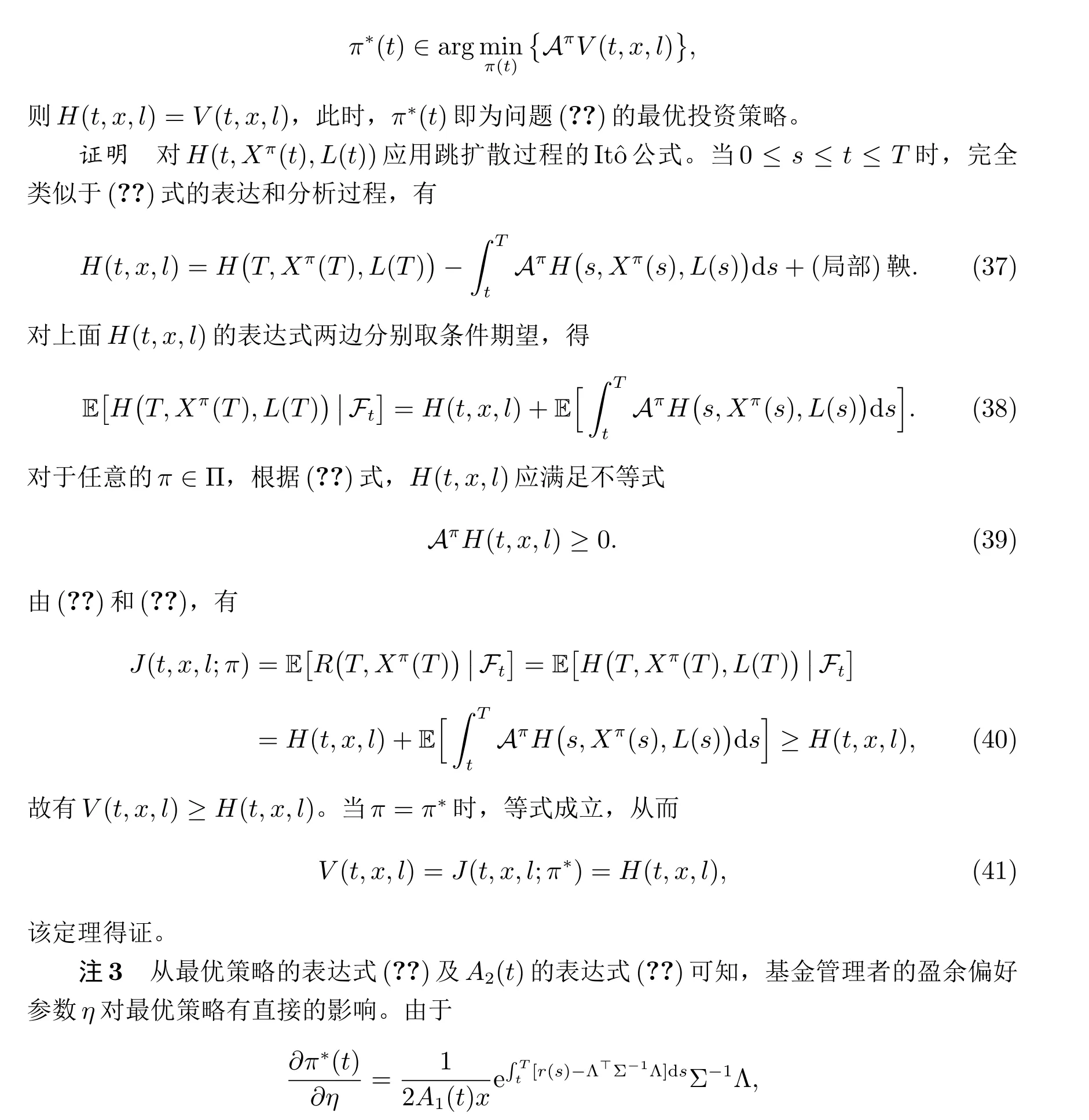

为保证满足HJB 方程(??)的解H(t,x,l)即为值函数V(t,x,l),给出如下验证定理。

定理2(验证定理) 已知函数H(t,x,l)满足表达式(??),且

若H(t,x,l)是HJB 方程(??)的解,则:

(a) 对任意可容许策略π(·)∈Π(t,T)和初始条件(t,x,l), H(t,x,l)≤J(t,x,l;π);

(b) 如果存在π*(t)满足

而A1(t)>0(见式(??)),这表明盈余偏好参数η对风险资产最优投资比例的正负性影响由向量Σ-1Λ 中元素的正负性所决定。

注4(无工资流入情形) 当不考虑养老基金参与者的工资流入过程时,投资决策过程是一个自融资的资产配置过程。此时养老基金的缴费比率为q= 0。从而最优投资策略可简化为

此时,投资者盈余偏好及终端时刻的投资目标依然是决定最优投资策略的重要因素,它们对最优投资比例的正负性影响仍然由向量Σ-1Λ 中元素的正负性所决定。

注5 风险资产价格过程中的跳跃参数λ, λi, i= 1,2,··· ,n及参与者收入过程中的跳跃参数λl均会对最优投资策略产生影响。

3 数值算例

本节通过数值算例来进一步讨论本文的理论结果。由于在平方损失目标下,投资者需事先设定好预期的投资目标。本文假定DC 型养老基金参与者在w0岁进入养老计划,在w0+T岁退休,本文模型不考虑参与者在退休前的死亡风险。假设生命表中的最大死亡年龄为w0+Td。对处于退休时刻的养老基金参与者而言,希望自己将来能持续领取养老基金直到死亡,即希望其退休后获得一定额度的生命年金给付。为了保证参与者退休后不同时刻所领取的年金额度保持相同的购买力水平,这里对年金给付额度进行了通货膨胀调整。因而基于通货膨胀调整意义下具有单位给付生命年金的给付现值为

假设参与者在退休之后从养老基金账户中领取的养老金水平为k(>0),则养老基金管理者可根据参与者退休后未来的期望给付将预期投资目标设置为G(T)=ka(T)。

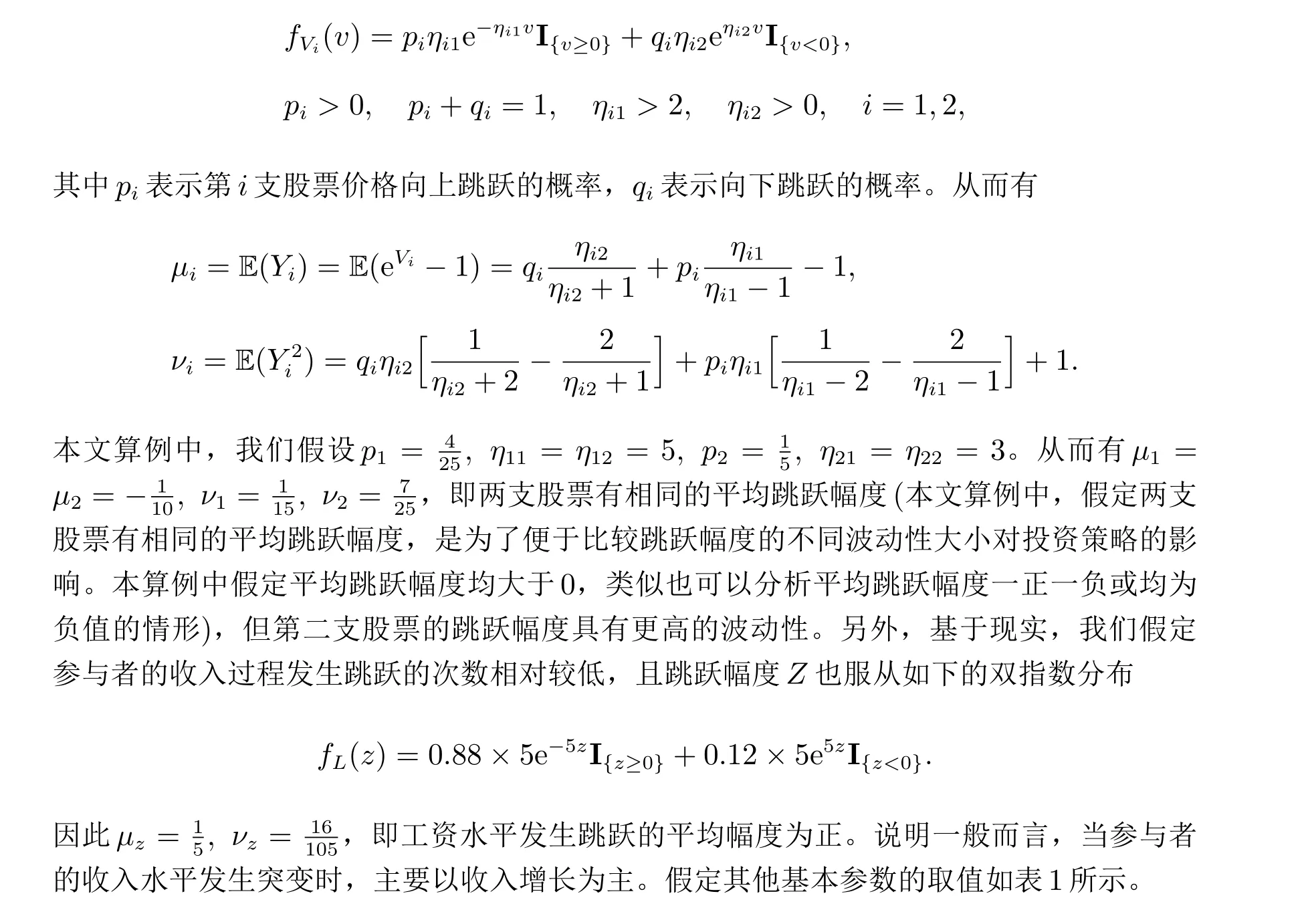

在本节的数值算例中,我们假定金融市场中只存在两种(n= 2)风险资产,第一种是市值总额较大的大盘股,第二种是市值总额较小的小盘股。结合市场现实表现,我们假设市场中这两支股票价格发生跳跃的强度和幅度呈现如下特征:

(i) 大盘股股价S1(t)发生跳跃时,跳跃幅度Y1的波动性相对较小且具有相对较低的到达强度;

(ii) 小盘股的股价S2(t)发生跳跃的幅度Y2有较大的波动性且到达强度也较高。

参考文献[22]的设置,我们令Yi= eVi-1, i= 1,2,其中Vi服从非对称的双指数分布,对应的密度函数为

表1 基本参数表

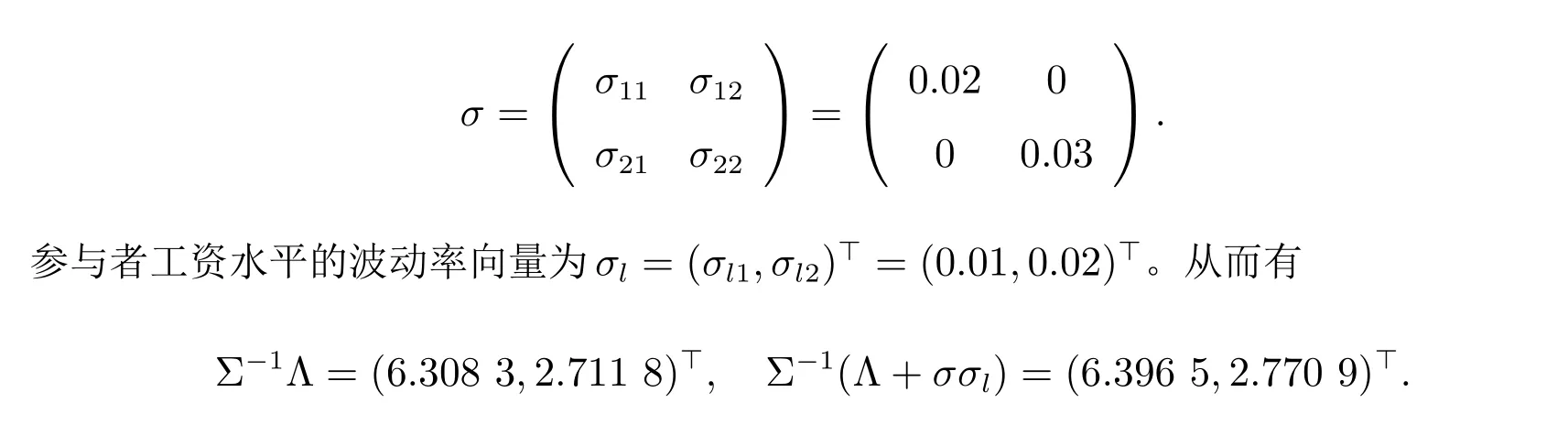

另外,假设两支股票的波动率矩阵为

由(??)式可知,两风险资产的最优投资比例与t时刻的财富水平Xπ(t)及工资水平L(t)均有关。为了分析方便,下面只考虑t= 0 时刻时最优投资策略对相关参数的敏感性,并假定初始财富和收入水平分别为x0=1.5, l0=0.5。

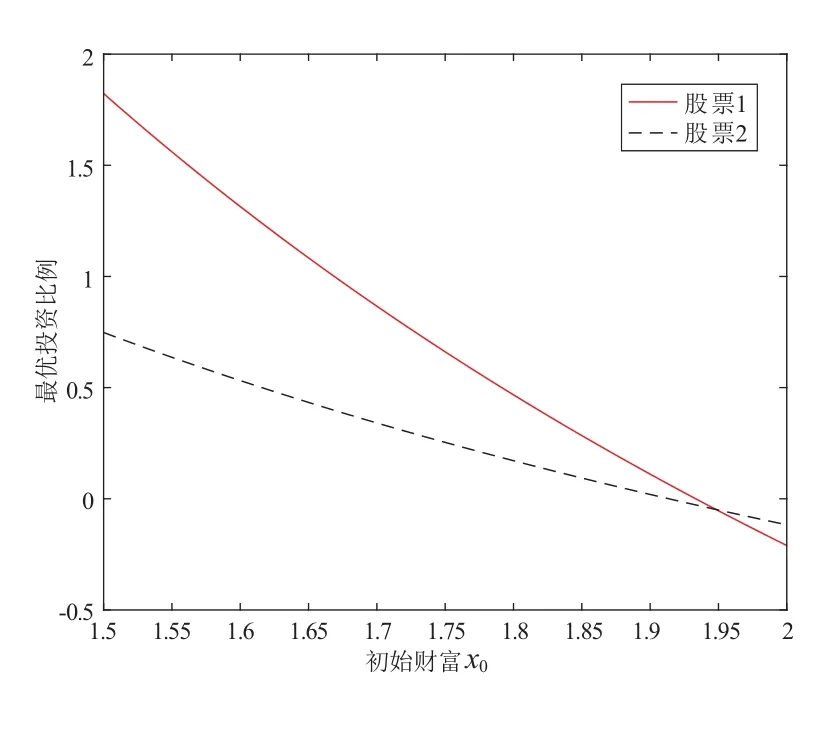

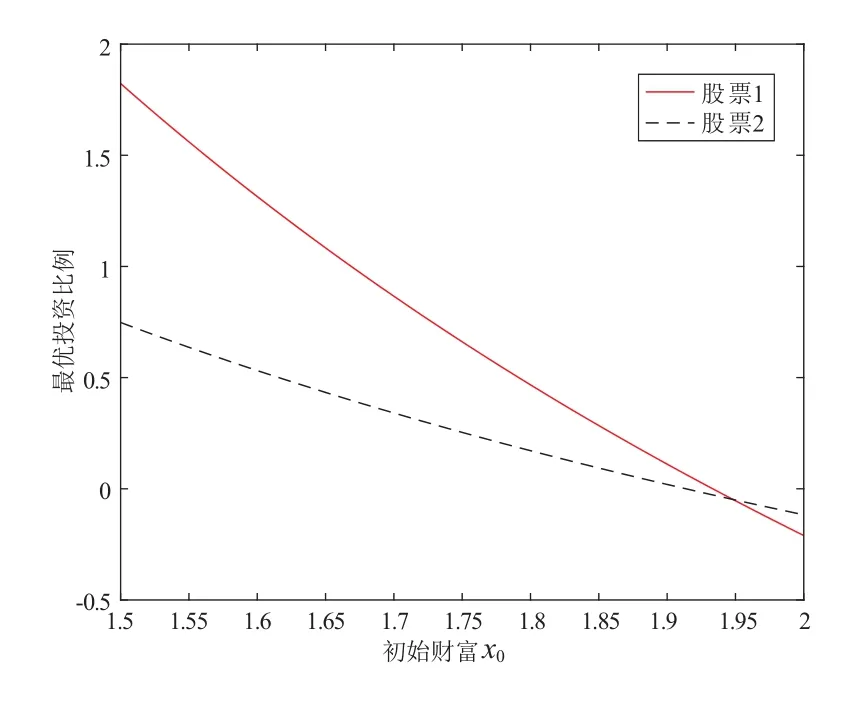

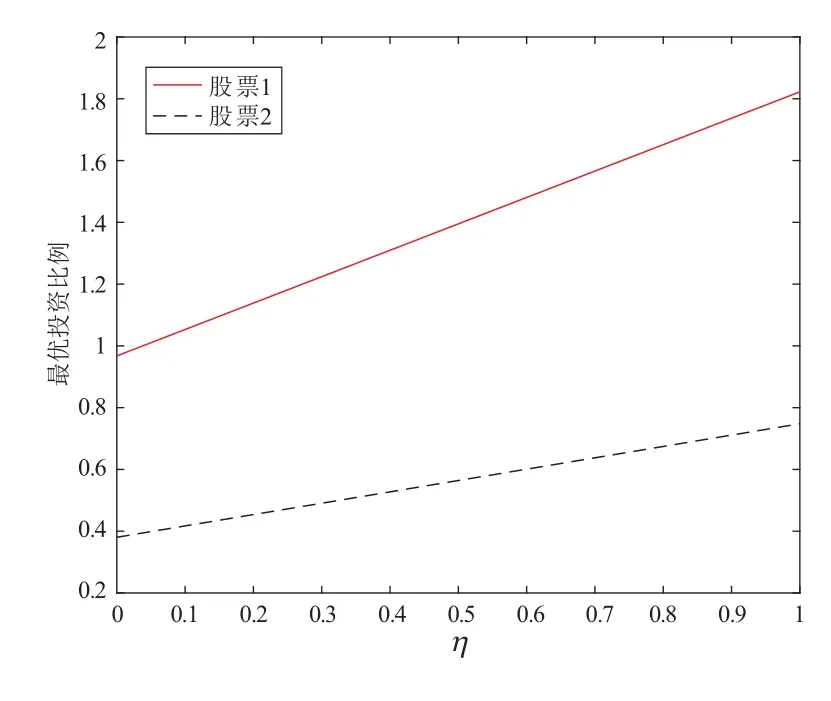

图1 展示了在t= 0 时刻养老基金账户初始财富水平x0的变化对最优投资策略的影响。基于本算例中的参数设置,我们发现两种风险资产的最优投资比例均会随着初始财富的增加而不断降低。一种可能的解释是,随着财富的增加,基金管理者的预期投资目标就越容易实现,因而管理者投资更少的风险资产以减少其风险暴露。图2 展示了本文模型中的损失修正因子η对最优投资策略的影响。由于在本算例的参数设置下,∑-1Λ 中的元素均为正,由(??)可知,损失修正因子η与投资比例之间呈现正相关关系。从图2 可以看出,随着损失修正因子的增加,投资于两支股票的比例均不断提高,甚至出现了通过借贷买股票的情况。根据定义2 中对参数η的分析,η取值越大,在平方损失目标下,意味着模型对参与者退休时刻财富水平超出预设目标部分的惩罚力度就越小。从而随着η值的增大,意味着管理者对额外盈余部分具有更大的偏好,因而采取的投资策略就更加激进。

图1 初始财富x0 对最优投资策略的影响

图2 损失修正因子η 对最优投资策略的影响

当风险资产价格受到市场系统性风险的共同冲击时,图3 显示了跳跃参数λ对最优投资比例的影响。从该图可以发现,随着跳跃参数λ的增大,投资于两种股票的比例均随之下降。这说明市场受到系统性风险冲击的次数越多,股票价格在大幅波动下面临的不确定性会增加。因此,为了降低风险暴露,管理者投资于风险资产的比例会相应降低。在图4 中,我们发现参与者收入过程中产生的跳跃强度λl与最优投资比例之间呈现负相关关系,这是因为在本算例中,参与者收入发生跳跃时,随机跳跃幅度的期望值为正,即说明参与者的收入发生跳跃时,收入提高的概率更大(在本文算例对收入过程跳跃幅度的双指数分布假设中,假设了收入向上跳跃的概率为0.88),因而收入发生跳跃的强度越大,参与者收入增加的可能性就越大,养老基金账户财富与预期投资目标之间的距离就越接近。因此,基金管理者将配置更少的风险资产来减少风险暴露。

图3 跳跃强度λ 对最优投资策略的影响

图4 跳跃强度λl 对最优投资策略的影响

由(??)式可知,本文定义的值函数V(0,x0,l0)表示在投资期限[0,T]内,基于最优投资策略下的最小期望损失函数值。当养老基金管理者为保守型投资者时,损失修正因子η= 0,此时V(0,x0,l0)≥0。当V(0,x0,l0)越接近于0 时,表明退休时刻参与者养老基金账户财富接近预期目标的可能性越大;当管理者为激进型投资者时,损失修正因子η >0,此时V(0,x0,l0)的值越小,表明退休时刻养老金账户财富达到甚至超过预期投资目标的可能性就越大。下列表2 至表4 中,分别分析了养老基金管理者盈余偏好(即损失修正因子)、风险资产的共同跳跃强度以及参与者退休后不同的养老金给付水平对最小期望损失的影响。

从表2 可以看出,随着基金管理者的盈余偏好η不断增加,最小期望损失值会越来越小。这是因为随着η的增大,管理者投资于风险资产的比例就越高,见图2,因而在退休时刻,养老基金账户财富达到甚至超过预期投资目标的可能性就越大。在表3 中,当跳跃强度λ取值越大时,表明系统性风险对风险资产价格的共同冲击作用变大,导致风险资产收益的不确定性增大,因而最小期望损失值就越大。表4 给出了养老基金参与者退休后的给付水平k从0.6 增加到2 时,最小期望损失的变化规律。由于预期投资目标G(T)=ka(T),当k从0.6 增加到2 时,利用本节基本参数可计算出G(T)从10.548 增加到35.16。这表明随着预期投资目标的增大,养老基金账户达到甚至超越预期投资目标的不确定性增加,因而最小期望损失值会越来越大。

表2 不同盈余偏好η 下的最小期望损失

表3 不同跳跃强度λ 下的最小期望损失

表4 不同给付水平k 下的最小期望损失

4 小结

本文主要考虑了在多维相依跳扩散市场环境下,DC 型养老基金在参与者退休前累积阶段的最优投资问题。我们利用跳扩散过程刻画参与者退休前的收入过程,以最小化期望平方损失为目标,获得了最优投资策略及值函数的解析式并给出了数值算例。我们发现:

1) 当风险资产的价格因受系统性风险的冲击而发生共同跳跃时,以及参与者收入过程也存在跳跃时,它们的跳跃参数会对最优投资策略产生重要影响。尤其是在金融市场中,当风险资产受到系统性风险冲击的次数越多时,养老基金管理者应该采取更加保守的投资策略;

2) 养老基金管理者的盈余偏好参数会对最优投资策略产生线性影响,影响的正负性由风险资产中的具体参数来决定;

3) 养老基金管理者预期投资目标的增大,会使得退休时刻基金账户的最小期望损失值变大。即随着预期投资目标的增大,养老基金账户达到甚至超越投资目标的不确定性会增加。因此,在养老基金投资管理过程中,管理者应设置合理的预期投资目标。