刍议双重股权结构与公司风险承担水平

2021-04-25刘标

刘 标

摘要:本文以国内A股科创板上市的双重股权结构公司优刻得为研究对象,考察采用双重股权结构对公司风险承担的影响,并进一步探讨公司投资行为与企业价值的变化。研究结果表明:双重股权结构有助于创始团队发挥企业家精神,降低管理层短视决策行为,提升公司风险承担水平。风险承担水平提高会促使公司会扩大投资规模,加大研发投入,开拓业务市场,提高市场占有率,进而提升企业价值。本文探索双重股权结构对公司风险承担的影响,为公司治理与财务行为相关领域的研究提供新样本与新思路。

关键词:双重股权结构;风险承担;企业价值;公司治理

2019年3月上交所发布《上海证券交易所科创板股票发行上市审核规则》,允许设置特别表决权股份的境内科技创新企业申请IPO并在科创板上市。之前囿于我国《公司法》、《证券法》对上市公司必须同股同权这一法律强制性规定,不同投票权架构公司无法在A股上市。科创板的设立为双重股权结构打开了上市之门。优刻得公司于2020年1月在科创板挂牌上市,成为我国沪深A股第一家双重股权结构上市公司。

双重股权结构是指公司发行两类不同投票权的股票,其中一类股票拥有数十倍于另一类股票的投票权。如B类股票投票权相当于A类股票的10倍甚至更多,确保B类股东在持股比例很低的情况下仍然保持公司控制权。双重股权结构完美地解决了公司数轮融资带来的控制权稀释问题,创始股东既获得了发展所需资金也保持住公司的控制权。

近年来,科创企业数量增长迅猛,采用双重股权结构的企业比例持续提升。截止2020年末,共有104家科创公司采用双重股权结构,如美团、小米、京东等。理论界对双重股权结构对公司价值的影响的探讨未达成一致结论。Jordan et al(2016)研究发现,双重股权结构公司销售增长率更高,研究与开发支出更多,因此短期市场压力更小,成长机会更多,有助于经理人对公司长期项目的实施,提高了高成长性公司的市场估值。张继德,陈昌彧(2017)认为它也有可能造成更严重的代理问题,导致内部利益侵占。石晓军、王骜然(2017)研究了双重股权结构公司的创新能力,发现超级投票权对高科技企业创新有显著的促进作用。

一、案例背景

优刻得科技股份有限公司成立于2012年,是中立、安全的云计算服务平台,公司自主研发IaaS、PaaS、大数据流通平台等一系列云计算产品,提供公有云、混合云、私有云、专有云在内的综合性行业解决方案。2020年1月,优刻得(股票代码:688158)正式登陆科创板,成为中国第一家公有云科创板上市公司,同时成为了中国A股市场首家“同股不同权” 的上市企业,开创了中国A股资本市场及公司治理的先河。

2019年3月,优刻得召开临时股东大会并且表决通过采用双重股权结构:将公司股份分为 A、B 两类,创始人团队(季昕华、莫显峰及华琨)持有A类股份,其他股东持有B类股票,A类股票的表决权数量为B类股的5倍。2020年1月公司上市后,创始人团队根据一致行动人协议,持有公司 60.09%的表决权,获得公司绝对控制权。表1是公司上市后各类股东持股比例情况。

二、案例分析

(一)采用双重股权结构是否提升了企业风险承担水平

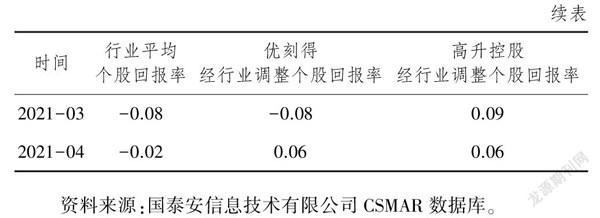

企业的风险承担水平反映企业在投资决策时的风险偏好,风险承担水平越高,表明企业越倾向于选择风险性的投资项目(Acharya et al.,2011;余明桂等,2013)。企业较高的风险承担水平有助于企业获得更高的投资回报,提升未来财务绩效,增强长期竞争优势(李文贵、余明桂,2012)。通常情况下,我们可以用企业股票回报率的波动性,即经行业调整后的企业股票回报率在 5年内(t-2 年至 t+2 年)的标准差(张敏,2015),来衡量企业的风险承担水平。 其中经行业调整后的股票回报率=企业当年股票回报率-当年该企业所处行业内所有企业股票回报率的平均值。企业股票回报率的波动性越大,说明企业的风险承担水平越高。

目前国内云计算行业上市公司较少,本文选择与优刻得公司主营业务相同、同股同权的对标上市公司——高升控股作为比较对象。两家公司经过行业调整后的月个股回报率见下:。

在此基础上我们滚动计算出9个反映波动性的数值(RiskTaking),分析个股回报率离散程度,用以比较两家企业的风险承担水平高低。计算公式如下:

其中,代表企业在t-2至t+2月经行业调整后的股票回报率的平均值,代表企业当月行业调整后的股票回报率。计算结果如下图所示:

如图1所示,优刻得公司的风险承担水平呈先降后升,并有持续走高的趋势,对比高升控股,高升控股的风险承担水平呈下降趋势,优刻得逐渐超越高升控股。主要原因在于优刻得采取双重股权结构,公司的风险承担水平高于同行。优刻得公司创始人团队利用双重股权架构,获得60.09%的表决权,因此董事会对于有利于公司长远发展战略,但投资回报周期较长的项目上,可以不受外部因素干扰,继续进行战略投资,因而双重股权结构公司的风险承担水平更高。

(二)公司风险承担水平提高的外在表现——公司投资规模增长

从优刻得公司近年来的财务报表来看,公司风险承担水平提升对投资行为也有着显著的影响。公司2016-2020年间的固定资产、无形资产期末余额如下表:

从固定资产项目来看,在2016-2020年间,公司为搭建云计算服务平台,进行了大量固定资产投资,包括基础设施和计算机设备等,投资金额从2016年的3800多万元增长至2020年的1.2亿元左右。2019年公司采纳了双重股权架构,虽然当年固定资产增速放缓,但加大了研发投入。2020年IPO成功后,固定资产投资重拾增长态势,达到39%的增速。

从无形资产项目看,公司在2019年进行了大量的无形资产投资,当年无形资产增速达到3000%,并在2020年仍然保持高增长态势。这表明优刻得公司采用双重股权结构后,公司更加注重技术的更新和创新,自主研发“快杰”系列云计算产品,谋划全面的技术产业链。研发投入的增加为公司未来长远发展提供不竭动力。

(三)公司较高的风险承担水平是否提升企业价值

如图2所示,优刻得公司2016年到2020年营业收入增长率持续走高,特别是2019年公司采用双重股权结构后,当年的增长率达到62%的高点,说明企业采取双重股权结构上市,保护创始人团队的控制权,促进了固定资产和研发的持续投资,提高了企业的核心竞争力,加速了企业的市场开拓和业务拓展。

三、结语

本文通过计量双重股权结构公司优刻得与同股同权的对标公司高升控股的风险承担水平,比较超级投票权对公司风险承担水平的影响。结果显示双重股权结构公司存在更高的风险承担水平。在此基础上进一步探索企业风险承担水平对企业投资行为及其经济后果。案例分析显示双重股权结构能促进公司加大研发项目的投入,促进董事会着眼于公司长远利益,投资于回报周期更长,风险性更大的项目。公司扩大投资规模的同时也提升了企业绩效,营业收入增速迅猛,市场占有率大增,最终提升了企业价值。

作者简介:刘标(1979—),男,汉族,安徽淮北人。主要研究方向:公司治理与公司财务会计。

基金项目:教育部人文社科基金青年項目:双重股权结构与公司风险承担研究(项目编号:20YJC630192)。