我国开发性金融部门绿色投资价值的气候影响和风险研究

2021-04-24杨光辉沈强斌顾光同

杨光辉 沈强斌 顾光同*,2

(1. 浙江农林大学经济管理学院,浙江杭州 311300;2. 浙江农林大学浙江省乡村振兴研究院,浙江杭州 311300)

1 引言

气候风险作为一种特殊的风险形式,是指气候变化对自然环境系统和社会经济系统造成不确定性的程度,已经引起了世界各国的高度重视。2015 年近200 个缔约方于巴黎气候变化大会上达成《巴黎协定》,旨在对2020 年后国际间全球气候变化的应对方法做出前瞻性的预估与安排。该协定的初步目标在于让全球平均气温升高不超过2 ℃,并逐步靠近1.5 ℃。然而,由2019 年发布的《全球气候状况报告》可知,2010—2019 年是迄今为止气温最高的10年,冰川消融、海平面上升情况日益严重,本世纪末的气温上升幅度将达到3.2 ℃左右。

中国作为负责任的大国,积极参与应对气候变化。2017 年国家发展和改革委员会启动全国统一碳市场建设,2019 年中国社会科学院、中国气象局联合发布的《气候变化绿皮书》更把年度主题聚焦在气候风险上,强调在全球气候变暖的趋势进一步加剧的情况下,建立完善的气候风险管理体系才能够规避“黑天鹅”与“灰犀牛”事件的发生。

金融市场是经济状况的晴雨表,金融机构为应对气候变化进行低碳转型和能源投资,必然伴随着不容忽视的气候风险问题[1]。近年来,气候变化逐渐被视为未来全球金融稳定的主要威胁之一[2]。Stolbova 等[3]开发了一种基于金融网络的方法学,并对欧元区影响银行业或非金融企业的气候政策引发的冲击进行实证分析,研究发现气候政策对金融部门存在显著冲击影响,进而影响实体经济。而且气候变化对社会经济和金融影响的评估是决策者和投资者不确定性的主要来源[4],宏观审慎政策对促进绿色投资和应对气候相关金融风险至关重要[5]。

而我国应对气候变化的金融部门低碳转型绿色投资还在探索阶段,开发性金融部门绿色投资的气候变化冲击影响及其风险度量的研究鲜有成果,因此,本文借鉴Monasterolo 等[6]提出的气候压力测试方法,对我国中国进出口银行、中国农业发展银行和国家开发银行的绿色投资项目进行评估,进一步运用WITCH 模型研究气候变化对我国开发性金融机构收益状况的冲击影响,最后测算出各部门的气候VaR(在险值),评估气候变化所带来的绿色投资潜在的气候风险。

2 气候压力测试模型和气候VaR 方法

2.1 气候压力测试模型

借鉴Monasterolo 等[6]针对发展金融机构首次提出的气候压力测试方法,进行金融部门贷款项目估值研究,其模型如下:

式(1)中,t0表示进行估值的时间;Tj表示借款人j 的贷款合同到期日。

一般来说,开发性金融部门的贷款项目j 的估值可以采用多种方法。这里考虑基于贷款预期价值的方法以及银行在t0时刻可以获得的信息,构建模型如下:

以给定气候政策情景为条件,可以得出违约概率的变化意味着贷款预期价值的比例变化,如公式所示:

式(3)中,Δpj(P)表示从情景A 到P 的默认概率的差异。

为了考虑与情景P 相关的气候政策的影响,将借款人j 在时间Tj的总资产Aj(Tj)建模为由下列等式描述的随机变量:

式(4)中,Aj(t0)是时间t0的资产价值;∮j(t*,P)是在与气候政策和η 相关的时间t*发生的冲击;ηj(Tj)是在时间Tj发生的特异性休克。假设借款人在时间Tj违约,如果其到期时的净资产(也称为账面资产并定义为资产减负债)Ej(Tj)由于2 次冲击而变为负值,即变为:

式(5)中,负债的价值Lj被假定为独立于政策方案和时间(即债务不能由借款人重组或回购)。在公式(5)中,对于给定的政策冲击,∮j(t*,P),借款人的条件违约概率是时间Tj冲击低于ηj 的概率。阈值θj(p),它取决于时间t 的j 的负债和初始净值0 以及资产方面的气候政策冲击∮j 的大小。

2.2 基于WITCH 模型的气候VaR

WITCH 模型包含2 个特征:其一是一个全方位评估模型,通过运用区域损害函数反映气候政策对经济状况的影响,推断出以阻止气候变化为目的而减排得到的收益;其二是蕴含着博弈论的思想。各个开发性金融机构通过考虑所有经济决策变量,利用非合作纳什博弈方法来确定自己的战略,而不是根据最低污染排放量标准。WITCH 模型中得出的最终结果是综合考虑各个因素,根据不变替代弹性综合得到下式:

式(6)中,Y 是指区域n 在时间t 内的产出;TFP(Total Factor Productivity) 指的是全要素生产效率;K,L和ES(Energy Services)分别代表资本、劳动力和能源部门;Ω 是指由于气温上升给产出带来的损失数额;C 是指某种产品由经济预算限制得到的消耗数额。消耗产品C 成本[C(n,t)]的计算方法如下:

式(7)中,Y(n,t)是指总产出;IC(n,t)是指对产品C的资金投入;IR&Dj(n,t)和Ij(n,t)是指产品j 的研发投入和一般投入;O&Mj(n,t)是指产品j 管理运营和维修的费用;Xf,extr(n,t)指的是得到燃料f 的额外成本;Xf,netimp(n,t)是指一国进出口所需消耗燃料f 的支出;CCS 是指碳捕获和存储量。

化石等燃料的使用会引起二氧化碳的排放量增加,而某种化石燃料的碳排放量可以通过该燃料的化学计量系数计算得出。使用运转程式化的气候动态模型,计算得出t 时期碳排放量所带来的相对于上一个时期温度上升的幅度。最后根据温度上升的幅度,通过区域损害模型计算出由于气候政策的影响给我国开发性金融机构带来的经济损失。

气候变化损失函数衡量了开发性金融机构总产值与温度之间的联系,而气候变化在总产值和净产值之间产生了一个差额,这个差额即为损失Ω。

净产值计算方法如下:

式(8)中,YN,YG 和T 分别为净产出、总产出和上升温度。气候政策冲击的计算方法是,在特定气候政策情景的轨迹与WITCH 模型下的基线情景轨迹之间的市场份额差异。同时使用气候政策冲击的VaR 值来具体衡量气候冲击的影响大小,以做出更好的应对。WITCH 模型下的气候政策冲击的VaR 值公式如下:

将我国开发性金融机构所面临的气候风险价值定义为:在气候政策冲击下,导致遭受损失高于风险价值项目的比例等于一个常数c。

3 实证研究

3.1 数据来源

本文选取我国中国进出口银行、中国农业发展银行和国家开发银行三大开发性金融机构购买、发行绿色债券的情况(见表1)作为研究对象,数据来源于中国金融信息网。将气候政策冲击影响因素标准化,采取发行机构所在地发行日最高气温作为冲击影响变量,数据来源于国家环境保护部门。

表1 我国开发性金融机构发行绿色债券基本情况(仅列出前6 个)

3.2 描述性统计分析

利用R 软件对我国开发性金融机构发行绿色债券的情况进行描述性统计,选取发行规模、所在地发行日最高气温、票面利率指标进行分析,从而探究极端气候变化对我国开发性金融机构投资价值的影响。

描述性统计结果见表2。由表2 可知,我国开发性金融机构发行的绿色债券情况中,整体的票面利率水平较高,平均收益可达4.425%,整体收益水平较为突出。发行规模方面,最小发行规模5 亿元,最大发行规模可达60 亿元,平均发行规模达到33.2亿元,整体的发行规模处于较高水平,说明我国开发性金融机构对极端气候风险越来越重视,环保意识不断加强。值得注意的是,发行日所在地最高气温的均值达到17.4 ℃,本文将进一步探究以气温指标为代表的气候变化对我国开发性金融机构的影响。

表2 描述性统计

票面利率趋势见图1。

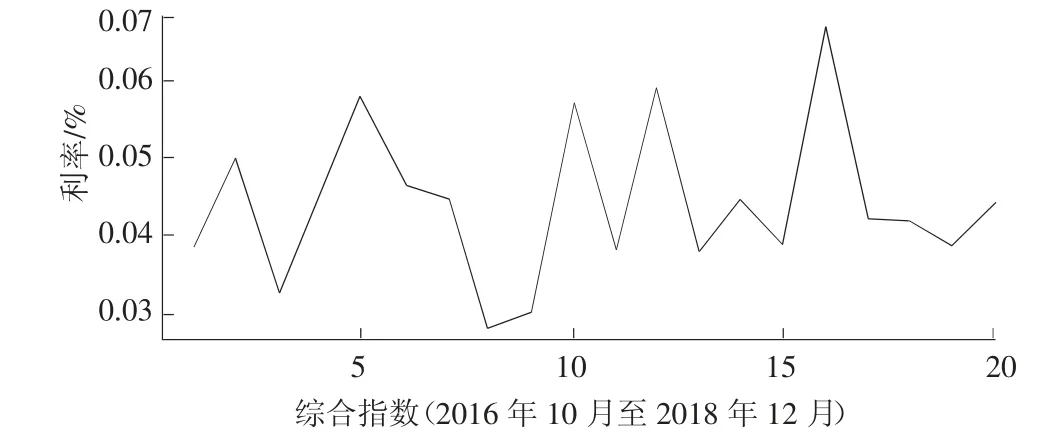

图1 票面利率趋势

我国开发性金融机构发行规模趋势见图2。

图2 我国开发性金融机构发行规模趋势

由图1~2 可看出,票面利率与发行规模呈现一个反向变动的关系,即票面利率越高,发行的规模越小。从发行利率的角度来看,绿色债券的票面利率呈现先上升后下降再上升的趋势,波动较为平缓。从发行规模的角度来看,绿色债券的发行规模呈现先下降后上升再下降的趋势,但其波动大于票面利率。说明我国开发性金融机构发行绿色债券规模的变动幅度较大,很容易受到外界因素的影响。

3.3 气候变化对绿色投资的回归分析

表3 表示以绿色债券的票面利率为因变量,以所在地债券发行日最高气温为自变量的回归结果。可以得出,气温对于我国开发性金融机构发行绿色债券的票面利率影响很小。在几个最高温度区间中,没有t 值是显著的,p 值也没有在10%的显著性水平下显著,说明气温并不是绿色债券票面利率的相关影响因子。

表3 票面利率对气温的回归

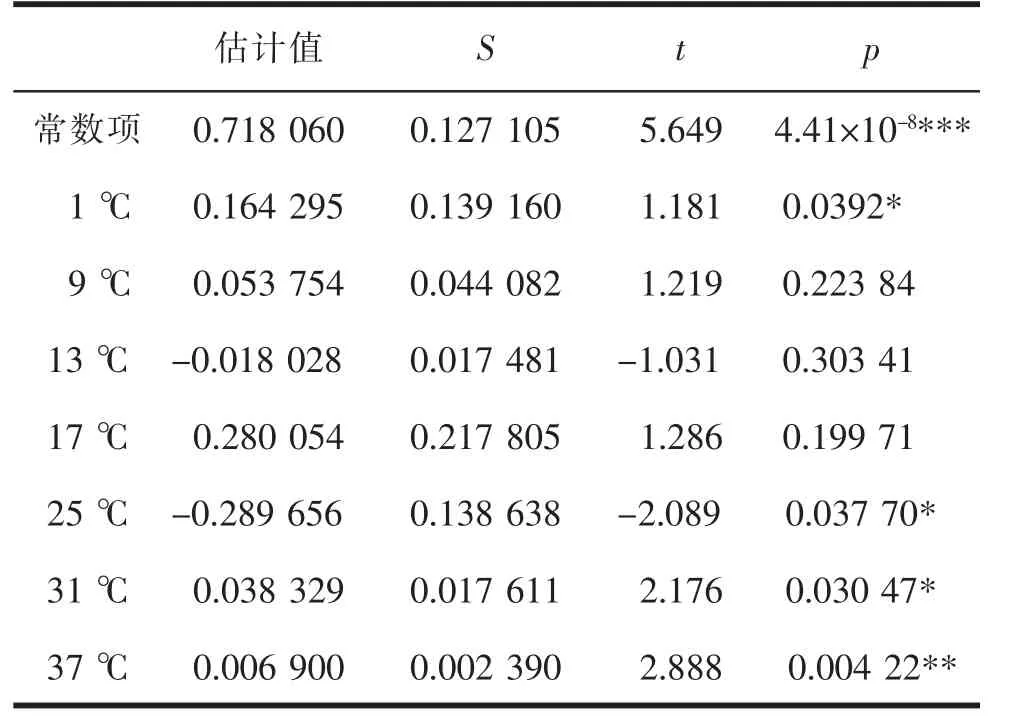

表4 反映了以绿色债券的发行规模为因变量,以所在地债券发行日最高气温为自变量的回归结果。可以得出,气温与我国开发性金融机构绿色债券的发行规模有明显的相关关系。只有少部分数据的t值是不显著的,有一半的p 值是在5%的显著性水平下显著的,说明绿色债券的发行规模受到气温的影响显著,这与气候政策冲击对我国开发性金融机构的影响是一致的。

表4 发行规模对气温的回归

3.4 气候变化对我国开发性金融机构绿色投资的压力测试

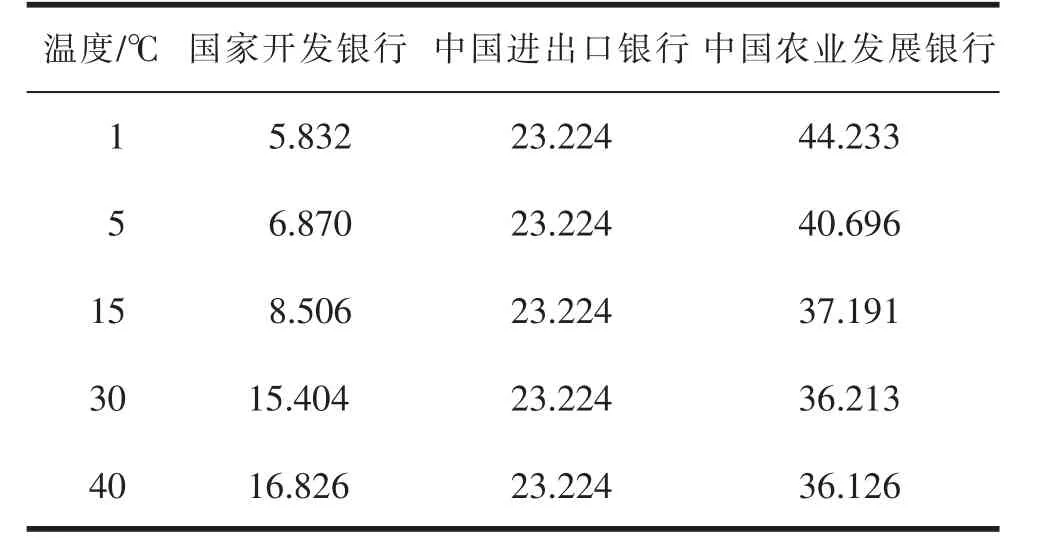

为了评估气候变化对我国开发性金融机构的具体影响程度,采用前文介绍的气候压力测试模型,探究开发性金融机构如何更好地选择能源投资以应对气候政策冲击带来的风险。本文选择了气温为1,5,15,30,40 ℃5 种气候变化情景,模拟极端气候冲击对我国开发性金融机构的影响。并结合国内的开发性金融机构的指标情况来评估,模拟气候变化冲击下金融部门投资的能源市场份额的前瞻性轨迹。

由于需要进行长久的讨论,各国才能达成一致制定出统一的国际气候政策,故本文在模型设置和数据的时效性中,将气候政策冲击时间设置为2030年,并基于WITCH 模型反映气候政策对我国开发性金融机构冲击情况。

由公式(6)和公式(7)得到表5、表6 的结果,其中,顶级正面震荡用以代表受气候冲击下金融机构的最大盈利,顶级负面震荡用以代表受气候冲击下金融机构的最大亏损。从结果来看,我国开发性金融机构受到正的气候政策冲击总体小于负的气候政策冲击,负的冲击值相比于正的冲击值的分布更加均匀。其中,国家开发银行受到气候正冲击相对较多,中国农业发展银行受到气候负冲击相对较多,中国进出口银行受到的正负气候冲击分布较为均匀。这是由于农业更受气候变化的影响,气温的变化对农业产生负收益的可能性更大。所有冲击中,最积极的冲击是国家开发银行在2017 年6 月发行的17 国开绿债03 绿色债券,最消极的冲击是中国农业发展银行在2016 年12 月发行的16 农发绿债22 绿色债券。

表5 WITCH 模型下的气候正面冲击情况

表6 WITCH 模型下的气候负面冲击情况

3.5 气候VaR 测度

进一步基于极端气候变化对我国开发性金融机构的冲击影响进行探讨,运用公式(2)和(3),以给定1,5,15,30,40 ℃5 种气候变化情景为条件,计算气候VaR,见表7,以测定气候变化对我国开发性金融机构所造成的风险,进而得到各开发性金融部门由气候变化导致的绿色投资气候风险程度。

表7 不同气候条件下气候VaR

由表7 可知,国家开发银行受到的气候政策冲击最小,气候VaR 最小;中国农业发展银行受到的气候政策冲击最大,气候VaR 最大;中国进出口银行受到的气候冲击和气候VaR 处于中间位置。在不同的气温水平下,国家开发银行的气候VaR 随着温度的升高而增加;中国进出口银行的气候VaR 在不同气温水平下都是相同的;中国农业发展银行的气候VaR 随着温度的升高而减少。说明国家开发银行在气温较低时发行绿色债券,所受到的气候政策冲击的影响较小,但是一旦气温达到极端高度,国家开发银行受到的气候冲击会陡增;中国农业发展银行在气温较高时发行绿色债券,所受到的气候政策冲击的影响会变小;中国进出口银行受到的气候政策冲击的影响极小。

从我国开发性金融机构的整体气候VaR 来看,我国开发性金融机构受气候政策冲击较大,说明我国开发性金融机构在面对极端高温和极端低温时所遭受的风险会增大,依然具有气候风险变化所引起的潜在的金融风险。采取措施应对气候变化,降低潜在的金融风险刻不容缓。

4 结论与建议

为探讨我国开发性金融部门在低碳转型升级中绿色投资气候变化影响及其气候风险,本文运用气候压力测试模型、WITCH 模型和气候VaR 对我国开发性金融机构绿色投资的气候冲击影响、气候风险进行实证研究,得出以下结论:

(1)极端气候会对我国的开发性金融机构的投资价值及其投资表现产生负面影响。

(2)我国开发性金融机构绿色债券的票面利率受气候变化影响程度各异。国家开发银行绿色债券的票面利率随着气温的上升而增加,中国农业发展银行绿色债券的票面利率随着气温的下降而减少,中国进出口银行绿色债券的票面利率影响不大。

(3)我国开发性金融机构绿色投资气候风险各异。其中,国家开发银行的绿色投资气候风险相对较小。

进一步提出相关政策建议:

第一,开发气象衍生品。气候变化会对我国金融机构的投资价值及其投资表现产生负面影响。针对这一问题,气象衍生品是很好的解决方案。气象衍生品在1997 年10 月由美国率先推出,1998 年引入欧洲,1999 年引入日本。气象衍生品在电器、农业、服饰、餐饮与饮料等行业都有所引用。我国的金融机构在进行能源投资时可以引用气象衍生品来应对地震、飓风和暴雪等极端天气的发生,从而减少由气候变化所带来的风险。气象衍生品不仅能够减少极端天气带来的投资损失,还可以减少由于气温上升所导致的投资损失。

第二,完善低碳金融政策体系。目前我国的金融机构在能源投资与低碳转型上存在较高的气候风险。针对我国目前低碳金融的发展困境,应进一步完善低碳金融政策体系,具体可以从法律法规和政策补贴入手。法律法规方面,对我国目前低碳金融发展法律法规的空缺部分进行补充,加快低碳金融体系朝着规范化发展;政策补贴方面,应着重构建具有现实意义的低碳金融优惠补贴政策框架,与此同时,由于各个金融机构遭受的气候风险存在差异,应根据我国金融机构不同的风险承受能力来发放补贴。

第三,完善金融部门与气象部门的信息共享机制。极端天气和异常气象等气候变化会对我国整体开发性金融机构的投资价值及其投资表现产生负面影响,应完善气象部门和金融部门的信息沟通和共享机制。金融部门应着力提升获得气象数据的效率,从而可以提前采取避险措施减少由于气候变化所带来的风险。气象部门和金融部门应该做到分工明确,加强部门间的合作和交流,完善信息共享机制。

第四,发挥政府在绿色金融产业中的积极引导作用。政府在我国开发性金融机构应对气候风险时起到了不可替代的作用。政府应该在我国金融机构绿色投资的各个阶段进行引导扶持,从健全市场基础设施、加强气象部门和金融部门的协调、引导社会资金的流入、帮助社会资金的推出等方面入手,致力于为我国金融部门应对气候风险创建一个优良的发展环境。