公司治理视角下关联交易舞弊研究

2021-04-23陈渝凤

陈渝凤

(贵州财经大学,贵阳 550000)

0 引言

随着我国经济市场和证券市场的不断发展,财务舞弊手段越来越多,这对个人、公司、行业、社会以及政府都造成了巨大的损失。其中,利用关联交易操纵利润,粉饰报表的现象也日益增多,给公司、证监会和社会审计机构带来了新的挑战。因此,识别和预防这一行为,维护市场秩序成了关键。同时,公司治理作为最为重要的组织框架,将帮助我们从这一视角对关联交易舞弊现象进行研究。

1 文献回顾与理论基础

王洋(2003)对关联交易进行分类并比较了两种治理模式下的关联交易,提到关联交易需要加大外部监督。万春玲(2012)运用实证分析了我国关联交易存在的缺陷,并对完善关联交易转让定价提出相关建议。盛天松(2020)针对抚顺特钢的财务造假问题进行了分析,提出四个防范上市公司财务造假的对策。辛明(2020)通过对华泽的案例分析也提出相关舞弊动因及其对策建议。

关联交易是指在不保证收入与支出是否实际存在的条件下,关联方相互进行转移资金或债务的行为。从公司治理角度来看,关联交易是公司治理监管的主要内容,在公司治理方面能够反映出更深层次的问题,所以更应当引起广泛关注。

2 抚顺特钢案例分析

2.1 关联方概况

东北特殊钢集团有限公司旗下拥有三家比较大型的特钢公司,分别为抚顺特钢、大连特钢和北满特钢,主营业务为钢铁冶炼、钢压延加工等。作为控股股东,该公司利润规模不大,其他应收款较大,资金被占用规模较大且时间较长,常与抚顺特钢进行关联交易,包括原材料的采购、提供劳务、销售产品和商品等。

2.2 违规关联交易表现

2.2.1 关联方非经营性占用资金

表1 2010-2017 年关联交易中资金侵占情况统计表

从表1 可以发现,除了预收账款所占比重仅为3.36%外,其余科目所占比重都比较高,这对公司资金链的正常运转并没有太大帮助。同时,东北特钢占用的资金总额比较大,资金占用比例几乎都超过了50%。而东北特钢的利润规模并不大,并且存在着资金被占用规模较大且时间较长的问题。上交所关注到,抚顺特钢与控股股东业务联系密切、资金往来频繁,控股股东进入重整程序后,上市公司可能遭受连带影响。

2.2.2 违规担保用于贷款回笼

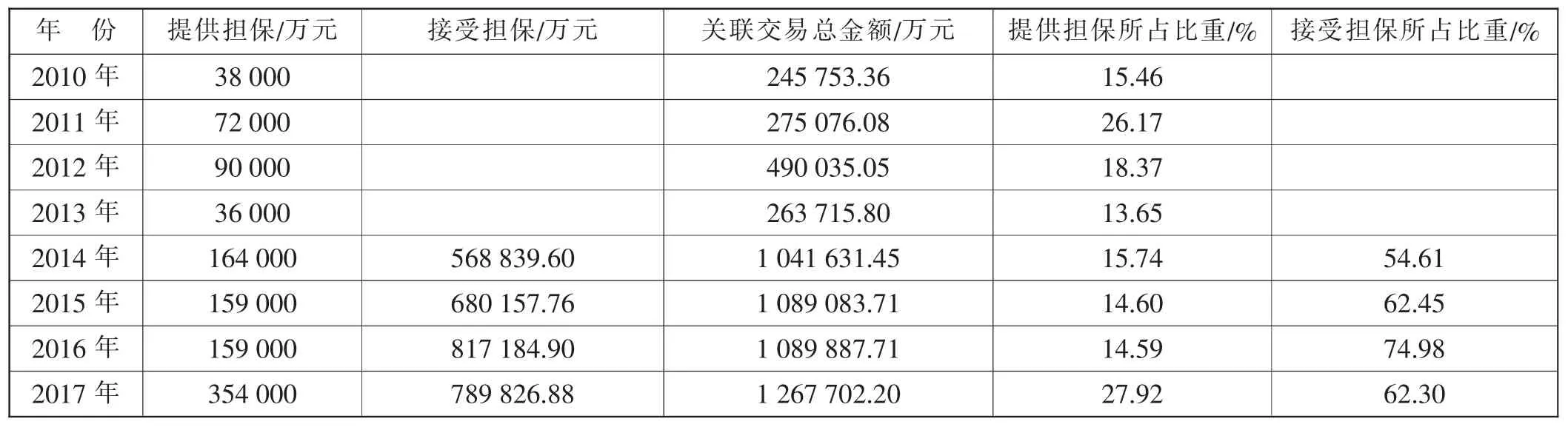

从表2 可以看到,连续八年中抚顺特钢提供担保的金额都比较大,并且基本处于增加的趋势。而抚顺特钢于2014 年开始接受关联方的担保,这在所有关联方交易金额中占比最大,远远超过了50%。同时,问询函显示,抚顺特钢提供的部分担保还存在逾期的情况。2016 年抚顺特钢曾为关联方提供过8 亿元的银行债务担保,其中包括东北特钢的5 亿元和大连特钢的3亿元综合授信。然而,这两项担保均已逾期。因此,我们猜测公司可能存在违规担保的可能性:公司以定期存款质押的方式为关联方提供担保和接受担保,关联方和公司取得借款后用于贷款回笼。

表2 2010-2017 年抚顺特钢提供和接受担保情况表

2.2.3 虚构购销合同获取资金

根据调查发现,连续八年中抚顺特钢与关联方进行关联交易时合计数都比较高,均突破10 亿元。2016 年抚顺特钢日常交易金额合计为11.36 亿元,其中,向关联方采购原材料及接受劳务、销售产品及商品的金额分别为3.55 亿元、7.75 亿元,分别占营业成本、营业收入的9.6%、16.57%。然而,可以发现,2016 年控股股东东北特钢经营状况并不理想:债务已经出现违约情形,资金链也难以有序运行;并于10 月公司开始破产重整,包括抚顺特钢在内的所有股权被冻结。同样的,2016 年抚顺特钢的财务状况也并不乐观:经营活动产生的现金流量净额持续走低,2016 年甚至由正转负;期末短期借款比期初增加43.25%;资产负债率也高达83.93%。那么,抚顺特钢怎样与关联方发生如此多采购和销售的关联交易?其中关联交易仍然发生的原因及必要性,以及交易作价是否公允足以从中得到答案。

2.3 关联交易舞弊动因分析

2.3.1 舞弊动机

2010 年至今,由于经济增长放缓和产业结构调整,钢铁行业发展前景并不理想,尤其是特钢,出现了结构性产能过剩的严重问题。同时,创新能力不足也导致行业经营业绩差强人意。而在经济下滑的周期中,证券监督部门并没有降低上市和再融资的标准,因此抚顺特钢为了维持上市资格,撤退退市风险的警告,不得不通过关联交易实现财务舞弊。

2.3.2 舞弊机会

抚顺特钢的股东大会是按照股权比例行使相应的权力的,即股份越多越具有话语权。因此这样不合理的股权结构导致了公司股权高度集中,呈现出“一股独大”的特征。拥有实际控制权的赵明远(董事长)很容易被利益所引诱,违背自身职业道德进行关联交易舞弊行为。

2.3.3 舞弊暴露

我国对财务舞弊的处罚一般是警告、罚款、责令改正、没收非法所得等,对公司的最高额度处罚也不过60 万元。对抚顺特钢来说,它进行了长达8 年的财务造假,虚增利润近20 亿元,最后却仅被罚款60 万元,使得公司造假金额远远超过了需要付出的违规成本,造成了公司的变本加厉。

2.3.4 舞弊贪婪

一方面,抚顺特钢相关的会计造假人员在高层金钱的诱惑和权力的威胁下,放弃了本应拥有的诚信品质和遵守的职业道德。另一方面,抚顺特钢的会计造假人员产生了利己主义与享乐主义的观念,价值取向严重偏离,最终在贪婪的诱惑下,部分相关负责人自愿配合管理高层进行关联交易舞弊。

2.4 关联交易舞弊直接后果

其一,公司独立经营能力下降,遭受经济损失。抚顺特钢2018 年第一季度财务数据中众多指标都出现了负值,同年九月份股价出现猛跌,从每股5.5 元不断下降到2.08 元。其二,投资者受到巨额损失,公司融资困难。在证券市场中,投资者会因为关联交易舞弊造成的信息不对称遭受巨额损失,导致投资者的不良情绪,造成公司内部矛盾,难以融资。其三,涉事人员接受处罚,公司面临诉讼。抚顺特钢虚构财务数据达到20 亿元左右,被责令改正,处以60 万元的罚款,对包括赵明远、孙启等在内的相关造假管理高层给予处罚。

3 舞弊治理建议

一是完善公司治理结构。公司不仅要实行混合所有制来降低管理高层持股比例,达到股东之间持股均衡,还应提高中小股东的风险意识,培养中小股东对公司高层管理者的监督职能。二是加大处罚和扶持力度。对舞弊行为的惩治有具体的明细,逐渐增加对财务舞弊行为的处罚力度,最终对上市公司、相关造假人员、会计师事务所起到威慑作用。同时,对于那些因为行业前景不好、经济周期敏感的公司进行相应的扶持。三是加强企业文化建设。在公司内部,企业要明确自身的社会责任,培养员工诚实守信的道德观念,加强个人价值观的树立,普及相关法律知识,从而实现公司的可持续性发展。