杠杆率监管影响商业银行经营效率吗?

——基于全要素生产率分析

2021-04-21徐明威李昕桐

徐明威 李昕桐

(辽宁大学经济学院,辽宁沈阳110036)

一、引言

随着供给侧结构性改革的不断推进,经济周期的波动性显现,我国经济也进入了“三期叠加”时期,金融领域内的各类风险日益增加,金融监管的难度随着金融创新的深化而加大,影子银行、表外业务和乱象丛生的互联网金融等风险积聚,新兴风险不断累积,对金融行业的整体威胁加大,对各类金融风险的管控与防范愈发困难。稳定是金融发展的基石,我国监管机构于2011年应需引入了与《巴塞尔协议Ⅲ》挂钩的杠杆率监管指标作为资本充足率的补充,对商业银行资产情况进行限制。杠杆率监管不仅可以客观评价商业银行的资产结构和风险状态,还给商业银行以自我观察自我调整的工具,使其可以及时向监管部门反映和预警,给监管部门时间以部署应对措施提前化解冲击,维护银行业整体经营稳定性,让商业银行经营效率的提高有了稳定的土壤。

商业银行的杠杆化程度取决于负债端规模,而负债业务是商业银行资金的重要来源,监管带来稳定的体系的同时,也制约了商业银行的经营模式和创新业务的发展,降低商业银行的盈利能力和经营效率。在杠杆率监管指标引入后,受我国经济下行压力加大影响,企业盈利能力与还款能力均下降,使得向企业发放贷款的商业银行的不良贷款率上升,市场稳定性下降,系统性风险上升。①参见马斌、范瑞:《杠杆率监管对我国上市商业银行信用风险的影响——基于动态面板模型的系统GMM估计》,《经济问题》2019年第1期。杠杆率监管如何影响商业银行经营效率?杠杆率监管后商业银行经营效率有怎样的变化?杠杆率监管相关指标对经营效率的影响到底如何,是正向促进经营效率的提高还是反向降低?这是本文所探讨的主要问题。

二、文献综述

国外学者的研究主要从杠杆率监管指标的引入是否有效和杠杆率对商业银行经营效率的影响这两方面开展。在杠杆率监管的引入方面,Blum(2008)提出将杠杆率作为资本充足率监管指标的补充,对商业银行表外业务进行有效监管,商业银行的杠杆率可以有效表明其资产结构与管理能力,促使银行降低高风险资产比例。①BLUM J M.,“Why‘Basel II’may need a lever-age rat io rest rict ion”,Journal of Banking& Finance,2008,32(8).Robert(2013)将杠杆率监管与资本充足率监管作对比,认为杠杆率监管能有效预警商业银行的破产风险,且有利于监管部门在同类银行间做比较。②Robert Jarrow,“A leverage rat io rule for capit al adequacy”,Journal of Banking and Finance,2013,37(3).由于信息不对称导致的监管套利,已经是资本充足率监管的重要缺陷,因此诸多研究对杠杆率监管的引入均表示了认可,杠杆率监管能有效弥补监管政策的有效性,引入杠杆率监管是有必要的。③Ilkka Kiema,and Esa Jokivuolle,“Does a leverage rat io requirement increase bank st abilit y”,Journal of Banking and Finance,2014,39.④Jean Dermine,“Basel III leverage rat io requirement and t he probabilit y of bank runs”,Journal of Banking and Finance,2015,53.但杠杆率监管的引入也招来了一些异议,认为杠杆率监管会带来不公与风险转移:⑤Kersten Kellermann,and Carsten Schlag,“Occupy risk weight ing:howt he minimumleverage rat io dominat es capit al requirement s”,Journal of Financial Regulation and Compliance,2013,21(4).⑥Meraj Allahrakha,and Jill Cetina,and Benjamin Munyan,“Do higher capit al st andards always reduce bank risk?The impact of t he Basel leverage rat io on t he U.S.t ripart y repo market”,Journal of Financial Intermediation,2018,34.Laetitia(2015)认为杠杆率监管会对商业银行的效率造成负面影响,影响商业银行的资本结构,造成商业银行效率的降低;⑦Laetitia Lepetit,Nadia Saghi-Zedek,Amine Tarazi,“Excess cont rol right s,bank capit al st ruct ure adj ust ment s,and lending”,Journal of Financial Economics,2015,115(3).Hendrik等(2011)认为杠杆率监管对不同规模的商业银行影响不同,对小资产规模银行的约束更大,是不公平的,同时杠杆率监管使银行将风险转移,对金融业整体的稳定产生了影响。⑧Hendrik Hakenes,Isabel Schnabel,“Capit al regulat ion,bank compet it ion,and financial st abilit y”,Economics Letters,2011,113(3).在杠杆率对商业银行效率的影响方面,国外研究大体分为两类,一类认为杠杆率可以促进银行效率的提高,如Ioannis(2011)认为杠杆率监管对银行效率有正面影响且规模不同的银行对杠杆率的依赖性不同;⑨Ioannis E,Tsolas,“Bank branch-level DEA t o assess overall efficiency”,EuroMed Journal of Business,2011,6(3).Pessarossi(2015)发现资本比率的提高对中国商业银行的成本效率有正向影响。⑩Pierre Pessarossi,Laurent Weill,“Do capit al requirement s affect cost efficiency?Evidence fromChina”,Journal of Financial Stability,2015,19.另一类认为杠杆率抑制了银行效率的提升,如Berger(2005)等发现高杠杆率通过影响代理成本降低利润效率,⑪Allen N.Berger,Emilia Bonaccorsi di Patti,“Capit al st ruct ure and firm performance:A new approach t o t est ing agency t heory and an applicat ion t o t he banking indust ry”,Journal of Banking and Finance,2005,30(4).Pasiouras等(2009)研究发现高杠杆率要求提高了银行成本效率,但是降低了商业银行的利润效率。①Fotios Pasiouras,Sailesh Tanna,Constantin Zopounidis,“The impact of banking regulations on banks"cost and profit efficiency:Cross-country evidence”,International Review of Financial Analysis,2009,18(5).那么杠杆率监管的引入对我国商业银行的影响如何?是否也存在着对大型银行和中小型银行的隐形不公平?我国商业银行杠杆率与经营效率之间的关系如何?这一系列问题都需要结合我国的具体情况,进行进一步研究。

国内对杠杆率监管的引入和研究较晚,学者对杠杆率监管的研究也大多是在前人研究的基础上更进一步。这些研究对杠杆率监管对银行体系稳定性的正面影响是肯定的,大都认可杠杆率监管作为资本监管补充的作用和其必要性,②参见方芳、吴波、汤海波:《杠杆率:我国商业银行风险监管研究——基于〈巴塞尔协议Ⅲ〉全面风险管理视角》,《广东社会科学》2016年第6期。③参见潘敏、魏海瑞.《提升监管强度具有风险抑制效应吗?——来自中国银行业的经验证据》,《金融研究》2015年第12期。④参见卢露、杨文华.《杠杆率监管能有效降低银行体系系统性风险吗?——基于内生性网络模型的模拟分析》,《财经研究》2020年第2期。如沈庆劼(2013)认为杠杆率监管能通过降低商业银行卖权的价值来遏制监管资本套利,⑤参见沈庆劼.《引入杠杆率限制能遏制商业银行监管资本套利吗?》,《经济评论》2013年第4期。有效降低高杠杆带来的风险;⑥参见袁鲲、饶素凡.《银行资本、风险承担与杠杆率约束——基于中国上市银行的实证研究(2003-2012年)》,《国际金融研究》2014年第8期。袁鲲和饶素凡(2014)认为杠杆率约束促进了商业银行提高资本水平,有效降低了风险水平;⑦参见冯乾、侯合心.《资本约束、杠杆率新规与监管效果:来自中国上市银行的证据》,《当代经济科学》2015年第4期。冯乾和侯合心(2015)认为杠杆率监管不但可以有效降低银行风险,且我国上市银行在引入杠杆率监管后增加的监管压力并未显著增加;⑧参见张庆君、陈思:《杠杆率监管引入对商业银行风险承担具有缓释效应吗?——基于中国96家商业银行的实证分析》,《经济与管理研究》2019年第3期。张庆君和陈思(2019)认为杠杆率监管可有效缓释和弱化银行风险承担的。⑨Lin Li,“Regulation of Leverage Ratio,Credit Expansion and Credit Risk of Commercial Banks”,Open Journal of Social Sciences,2020,08(04).但也有学者对杠杆率监管指出了一些尚可改进之处,⑩参见靳玉英、贾松波:《杠杆率监管的引入对商业银行资产结构的影响研究》,《国际金融研究》2016年第6期。⑪参见刘瑶、张明:《中国银行部门杠杆率:现状与隐忧》,《国际经济评论》2019年第3期。如李茹萍等(2011)认为杠杆率指标的水平应合理变动,既要防范高杠杆带来的风险,也要注意低杠杆问题,对资产质量越差的银行的风险缓释效果越明显。⑫参见李如萍、杨克磊、廖青虎:《银行业“去杠杆化”的实证分析》,《技术经济》2011年第7期。张翼和徐璐(2012)认为杠杆率指标存在单一性缺陷,无法有效发现实际监管中的资产质量问题,因此无法作为单一监管指标。⑬参见张翼、徐璐:《杠杆率监管及其对我国银行业的影响研究》,《财经问题研究》2012年第6期。

在杠杆率对商业银行经营效率影响的研究方面,目前的结论大多从收益和盈利性出发,认为杠杆率对商业银行经营效率有负面作用。刘信群和刘江涛(2013)通过对股东回报率进行研究,认为我国商业银行杠杆率与经营效率间存在负相关关系,同时大型商业银行与中小型银行在经营效率与杠杆率和的关系方面存在差异,大型商业银行的杠杆率与经营效率呈正相关,而中小型银行的情况则截然相反;⑭参见刘信群、刘江涛:《杠杆率、流动性与经营绩效——中国上市商业银行2004-2011年面板数据分析》,《国际金融研究》2013年第3期。董景文等(2014)从收益角度分析了杠杆率通过影响信贷增长对银行的经营效率有负向作用;①参见董景文:《杠杆率新规对上市商业银行信贷约束的有效性研究》,《南方金融》2014年第9期。金浩和张梦菲(2018)也认为低杠杆会对商业银行自身经营提出更大难题,产生负面影响,因此银行应调整的资本结构,在满足监管要求的前提下尽可能维持高杠杆状态。②参见金浩、张梦菲:《去杠杆化对我国商业银行的影响研究》,《改革与战略》2018年第10期。但有学者开始将风险纳入研究,综合考量后,得到了杠杆率对商业银行经营效率存在正向影响的结论,如王连军(2019)从风险角度分析了去杠杆化对商业银行经营效率的正向作用,并且认为资本充足的银行更应该去杠杆。③参见王连军:《杠杆率约束对银行融资成本与信贷扩张的影响——基于中国银行业的实证研究》,《金融论坛》2019年第3期。④参见王连军:《去杠杆化与银行体系稳定性研究——基于中国银行业的实证》,《国际金融研究》2018年第10期。在坚决遏制系统性风险的监管形势下,随着银行业金融风险的暴露和商业银行“爆雷”事件的频出,仅从收益角度论述杠杆率对商业银行经营效率的影响已经被现实证明存在不足。

综上所述,国内外诸多学者都对杠杆率监管与商业银行效率的关系做了大量研究,为本文提供了重要的理论依据,但这些研究多数集中于从风险角度的去杠杆化对商业银行经营效率的影响和从收益角度研究杠杆率对商业银行经营效率的影响,关于收益与风险双视角影响的杠杆率对商业银行经营效率的理论研究和实证研究较少。与以往研究相比,本文的可能贡献在于从风险和收益双视角理论分析了杠杆率监管如何影响商业银行经营效率,并从全要素生产率的视角定量分析了杠杆率监管引入后我国商业银行经营效率的变化,定量分析了商业银行杠杆率对其经营效率的影响,初步弥补了已有研究中尚缺乏的理论分析与定量分析。

三、理论分析

杠杆率监管通过调节杠杆率监管指标来影响商业银行杠杆率水平,当杠杆率监管增强时,商业银行会主动提高自身杠杆率,扩大核心资本,同时减少风险资产,降低自身杠杆倍数,提高经营稳定性,进而影响商业银行经营效率。当杠杆率监管放松时,商业银行出于自身盈利性考虑,会主动扩大业务规模,投向高杠杆业务,提高收益的同时也增加了系统性风险,影响商业银行经营效率。

(一)限制银行杠杆,降低经营风险

商业银行作为特殊的金融部门,盈利模式就是利用高杠杆获取高收益,但是在金融危机来临时,高杠杆就成了诸多银行破灭的原因。利率市场化改革完成后,商业银行的业务发展重心从传统的表内存贷业务转向既可以躲避监管,又是高风险、高收益的同业及表外业务。资本在同业及表外业务中空转的过程也是商业银行业务层层加杠杆的过程。新兴风险的层层累积,大大增加了银行间风险传染的可能性和风险爆发的威力。杠杆率监管作为资本充足率监管的补充监管工具,直接限制商业银行加杠杆业务的规模与信用扩张,既能有效防止金融风险爆发时资产价值的迅速贬值与资本量危机,又让商业银行增加了自有资本的持有比例,降低信用风险与风险承担水平,提高了商业银行的稳定性,从而对经营效率的提升起促进作用。因此本文假设1:杠杆率监管中杠杆率指标对商业银行经营效率的影响为正向促进作用。

(二)增强资本监管能力,提高资本质量

资本监管一直是银行业监管的重点,杠杆率是为补充资本充足率监管不足而诞生的指标,是核心资本与表内外总资产之比,既确保了银行拥有一定的高质量资本,也限制了商业银行资产负债表的扩张速度。杠杆率监管限制了商业银行同业及表外业务的飞速扩张,银行为达到监管要求,不得不将资本从高杠杆的表外业务转向表内业务,降低了银行的信用和流动性风险,提高了银行的经营稳定性,对商业银行的经营效率起到正向促进作用。因此本文假设2:杠杆率监管中资本充足率指标对商业银行经营效率的影响为正向促进作用。

(三)减少风险业务,降低流动性风险

我国于2015年出台了《商业银行杠杆率管理办法》,明确了商业银行杠杆率计算中各类风险资产的权重系数,商业银行利用高风险资产来逃避杠杆率监管的路也行不通了。杠杆率监管要求会对商业银行的业务结构产生导向作用,为了提高杠杆率,与增加核心资本的难度相比,商业银行会更倾向于通过改变贷款结构调整持有的风险资产结构,减少高风险、高资本的消耗性长期业务,增加轻资本短期业务,加快资本周转速度,降低流动性风险。因此本文假设3:杠杆率监管中流动性比例指标对商业银行经营效率的影响为正。

(四)促进业务创新,银行规模影响增加

杠杆率监管抑制了商业银行资产负债表的快速扩张,同时削弱了银行的盈利能力,这促使商业银行不得不进行轻资产的业务创新,寻找新的盈利渠道和监管套利机会。这其中,大中型商业银行由于资产规模、管理模式、市场信心、人力资源等优势,更容易进行中间业务的创新,并借此实现资产结构转型。而在传统存贷业务方面,小型商业银行无法与大中型银行竞争,在高收益的中间业务方面,又被杠杆率监管严格限制,因此杠杆率监管对小型商业银行的经营效率起负面作用。因此本文假设4:杠杆率监管后,大中型商业银行经营效率上升,小型商业银行经营效率下降。

四、研究设计及实证结果

(一)模型设定及计量方法

1.模型设定

在静态面板中,固定效应和随机效应模型都无法回避解释变量内生性问题,难以获得有效的无偏估计量,而GMM估计方法考虑到被解释变量滞后期对当期的影响,将变量的滞后期引入模型中以解决内生性问题,可有效提升估计效率。因此,本文运用GMM方法实证分析杠杆率监管指标对上市商业银行经营效率的影响,并进行Sargon检验来判断是否存在工具变量的过度识别以确保估计结果的有效性。

被解释变量为商业银行全要素生产率(TFP),核心解释变量为杠杆率监管指标,从资本、杠杆、流动性等方面选取杠杆率(LR)、资本充足率(CAR)、流动性比例(LAR)作为指标参数,从微观与宏观层面分别选择总资产(TA)、净资产收益率(ROE)、成本收入比(CIR)、国内生产总值增长率(GDP)、固定资产投资价格指数变动(FAIPA)作为控制变量。为检验杠杆率监管指标与商业银行经营效率的关系,建立如下动态面板数据模型:

模型(1)(2)(3)中的TFPi,t-1为第i家商业银行t时期滞后一期全要素生产率,LRi,t、CIRi,t、LARi,t与分别表示第i家商业银行t时期杠杆率监管指标,TAi,t、ROEi,t、CIRi,t、GDPi,t、FAIPAi,t为控制变量;α0为常数项,α1、α2、α3、α4、α5、α6、α7表示待估参数;εi,t为随机误差扰动项。

2.商业银行经营效率测度

银行效率的测度方法主要有参数分析法和非参数分析法,其中以数据包络分析法为代表的非参数分析法适用于多投入多产出的分析,最早由Caves等将Malmquist指数用于测算全要素生产率,可直接利用样本数据建立起相对应的最优化模型,更适合评估银行效率,因此这种DEA-Malmquist指数方法被广泛应用于对商业银行经营效率的测度。本文参考Caves等对生产率指数的设定对商业银行经营效率进行测量。①Caves D W,Christensen L R,Diewert W E.,“The Economic Theory of Index Numbers and t he Measurement of Input,Out put,and Product ivit y”,Econometrica,1982,50(6).设定商业银行的投入向量x≡(x1,x2,…,xn),产出向量y≡(y1,y2,…,yn),将商业银行i的Shephard线性产出距离函数定义为:D1(xi,yi)=inf{θ:(yi|θ)∈P(x)},P(x)为技术产出,将指数分解为规模报酬不变的技术效率变化指数(TEC)与技术进步变化指数(TPC),进一步将技术效率变化指数(TEC)分解为纯技术效率指数(PTE)与规模效率指数(SE)。

因此,商业银行全要素生产率为:

在测算DEA-Malmquist全要素生产率之前,需要确定商业银行投入与产出指标。由于商业银行是特殊企业,既是金融产品供给者,又是储蓄与投资的中介机构。为此,本文借鉴袁晓玲和张宝山的研究思路,②参见袁晓玲、张宝山:《中国商业银行全要素生产率的影响因素研究——基于DEA模型的Malmquist指数分析》,《数量经济技术经济研究》2009年第4期。采用中介法与生产法,选取投入指标为员工人数(x1)、存款总额(x2)、营业支出(x3)和利息支出(x4)、产出指标选取利息净收入(y1)、净利润(y2)、贷款净值(y3)。考虑到数据的可得性、真实性与全面性,选用22家A股上市商业银行2011—2019年年度面板数据。本文所有数据来源为BANKSCOPE数据库、RESSET金融研究数据库、上市商业银行年报及历年《中国统计年鉴》。

(二)数据分析

1.商业银行经营效率结果分析

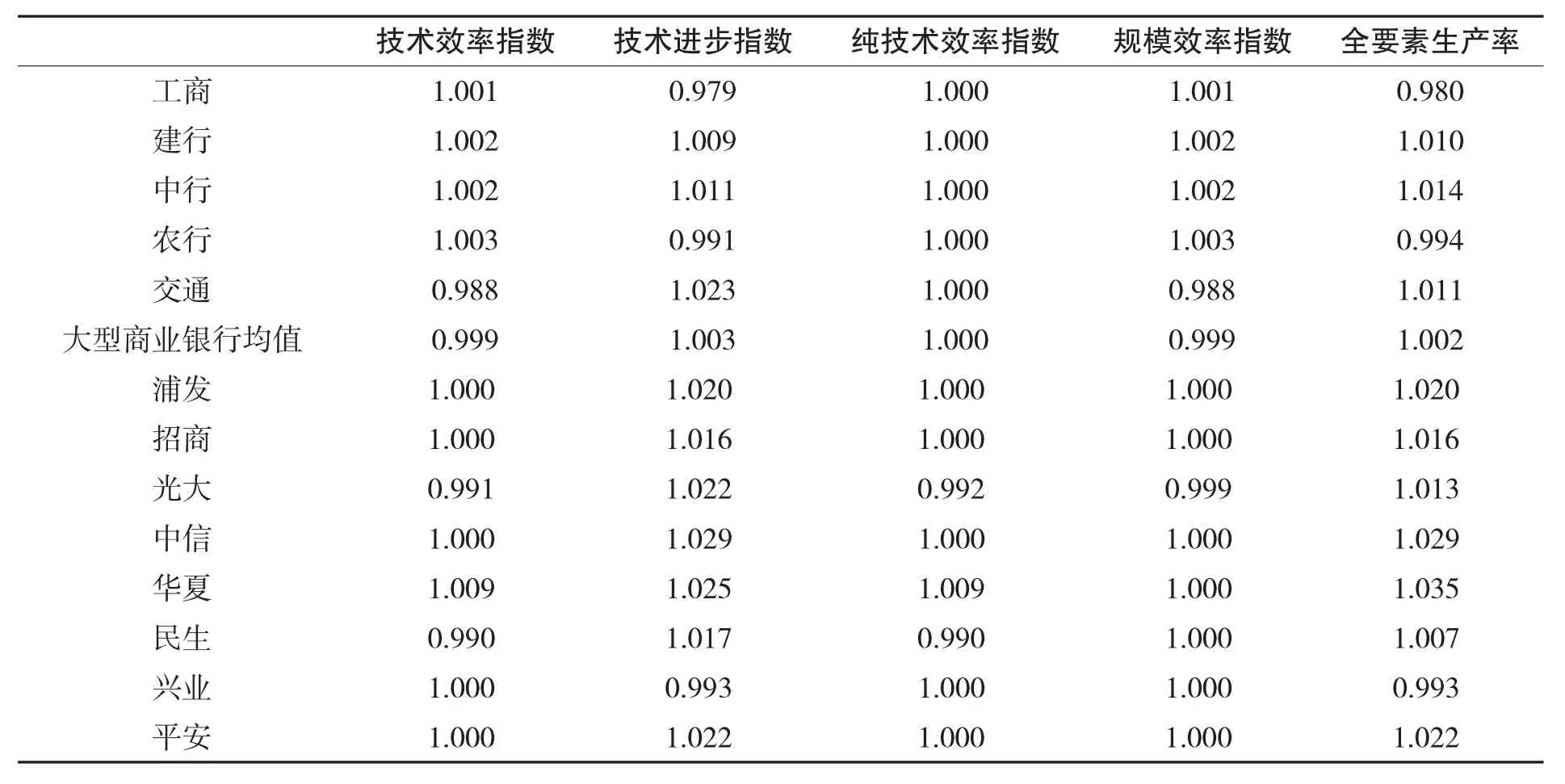

按时间序列计算的商业银行经营效率,可以从宏观上把握观测期内商业银行经营效率受外部环境影响的情况,具体结果见表1。从全要素生产率的均值来看,2012—2019年我国商业银行的全要素生产率小于1,并且以每年0.3%的速度下降。从时间序列上看,2012—2014年上市商业银行的全要素生产率均小于1,这说明商业银行的经营效率是下降的,2015—2017年全要素生产率均大于1,2018年降至0.977,2019年回升至1.011。商业银行全要素生产率的变化与我国宏观经济形势与“三去一降一补”政策的变化趋势是相吻合的,2012年正是表外业务高速扩张时期,导致以往监管政策力度减弱,银行业风险加大,商业银行的全要素生产率也不断下降;2014年杠杆率监管指标普遍被商业银行纳入年报进行自我监管,2015年宏观政策转向为抑制资产泡沫,国家继续推进去杠杆化,收紧流动性同时加强了金融监管的力度,加强经济金融稳定性,降低了银行业系统性风险;2018年受多种因素影响,监管政策力度加大,确立了金融委与双峰监管体制,进一步加强监管。因此,商业银行的全要素生产率呈现2018年下降,2019年上升的形态。随着我国不断推进的宏观审慎监管政策和不断完善的监管体系,商业银行不得不调整自身业务结构,改善自身杠杆情况,经营风险随之降低,经营效率也在初期因政策变化剧烈波动产生的短暂下降后逐渐上升。分解来看,商业银行全要素生产率的变动趋势与技术进步指数变动趋势相似,而规模效率趋势相似度较小,说明技术的进步与商业银行经营效率的提升密切相关,而规模效率对经营效率的影响不大。原因可能在于:一是近年来上市银行在网点建设、通信设备和新技术应用等硬件设施上的投入,随着互联网的飞速发展,银行通过大数据金融等技术的应用,实现了业务处理方式的迭代,带来了经营效率的提高;二是随着我国宏观经济形势变化以及“三去一降一补”政策影响,银行的不良贷款量增加,也导致银行会“惜贷”,减少高风险贷款额度,转而将存款投入低回报的货币市场,降低收益率;三是我国正处于“三期叠加”时期,经济形势波动剧烈,商业银行系统性风险是监管的重心,各种监管政策也是促进增加商业银行的逆周期资本和自有资本,降低风险,促使商业银行技术效率提升。

表1商业银行2012—2019年经营效率

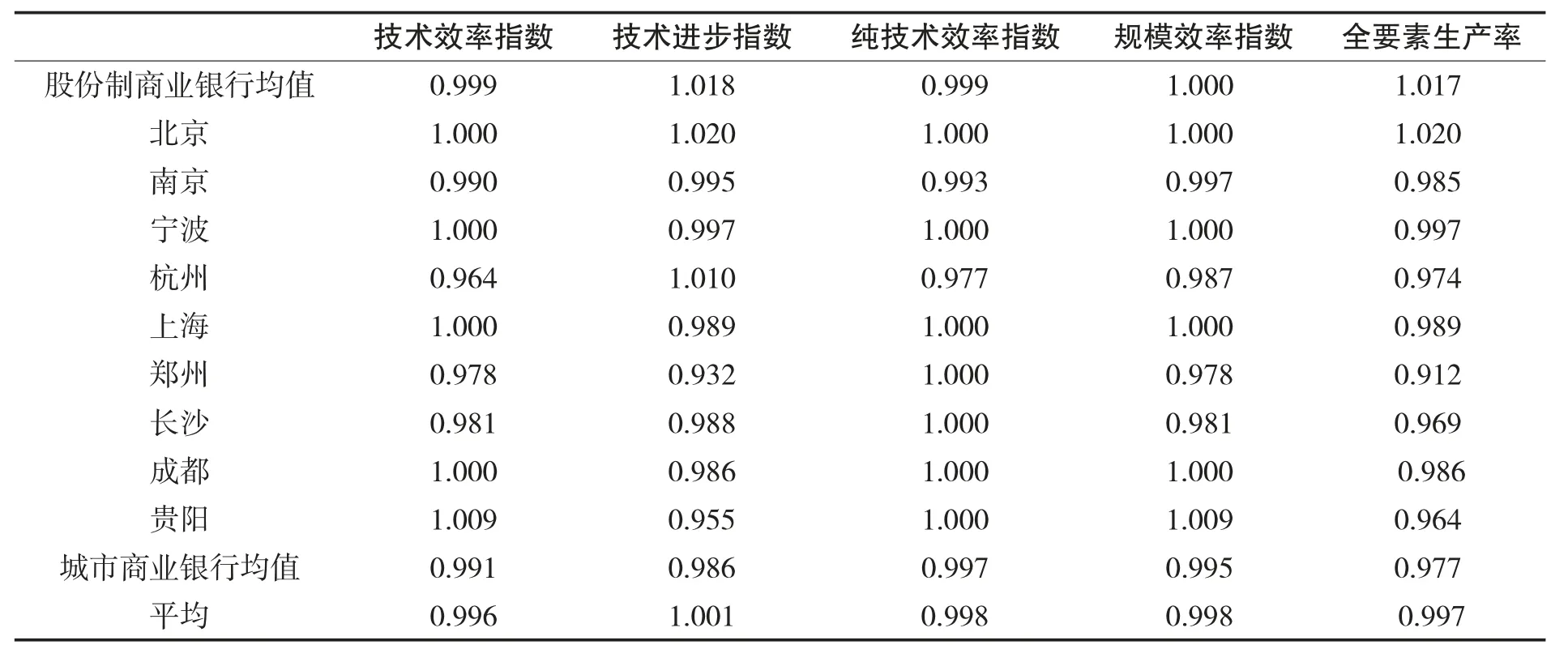

根据央行对商业银行的分类标准,本文将22家上市商业银行分为大型商业银行、股份制商业银行和城市商业银行三类,分别计算不同类型商业银行的经营效率,具体结果见表2。其中大型商业银行与股份制商业银行的全要素生产率均大于1,即经营效率逐年上升;城市商业银行全要素生产率为0.977,平均每年以2.3%速度下降,这符合本文的假设4。大型商业银行和股份制商业银行的技术进步指数对全要素生产率的提高影响较大,对规模效率的影响不大。这可能是因为大型商业银行和股份制商业银行在全国范围的网点建设和影响已经基本建成,于规模上变动不大,而是将主要精力放在了业务创新及技术的更新换代上,进而拉动了经营效率。除北京银行外,其他城市商业发展银行的全要素生产率均小于1,技术进步指数也小于1,即存在技术退步。其中技术退步与技术效率中的规模效率的下降是全要素生产率下降的主要因素。城市商业发展银行目前还处于全国扩张阶段,盈利能力和稳定性上都无法与大型商业银行和股份制商业银行相比,揽储能力较差。城市商业发展银行在表内业务上缺乏竞争优势,便转而在创新业务和表外业务上快速扩张,业务结构也更倾向于高杠杆结构,因此杠杆率监管主要打击了小型商业银行的经营效率。

表2不同类型商业银行经营效率

续表2

2.杠杆率监管指标分析

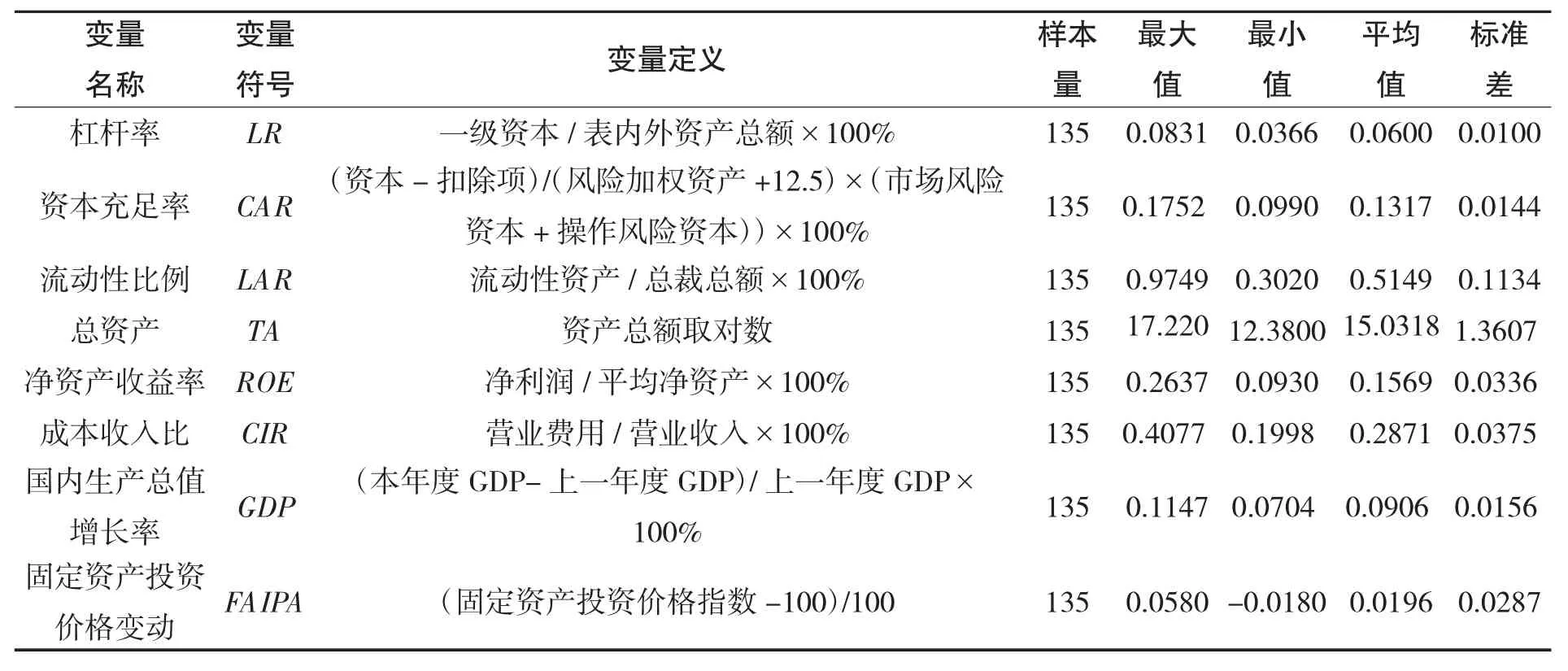

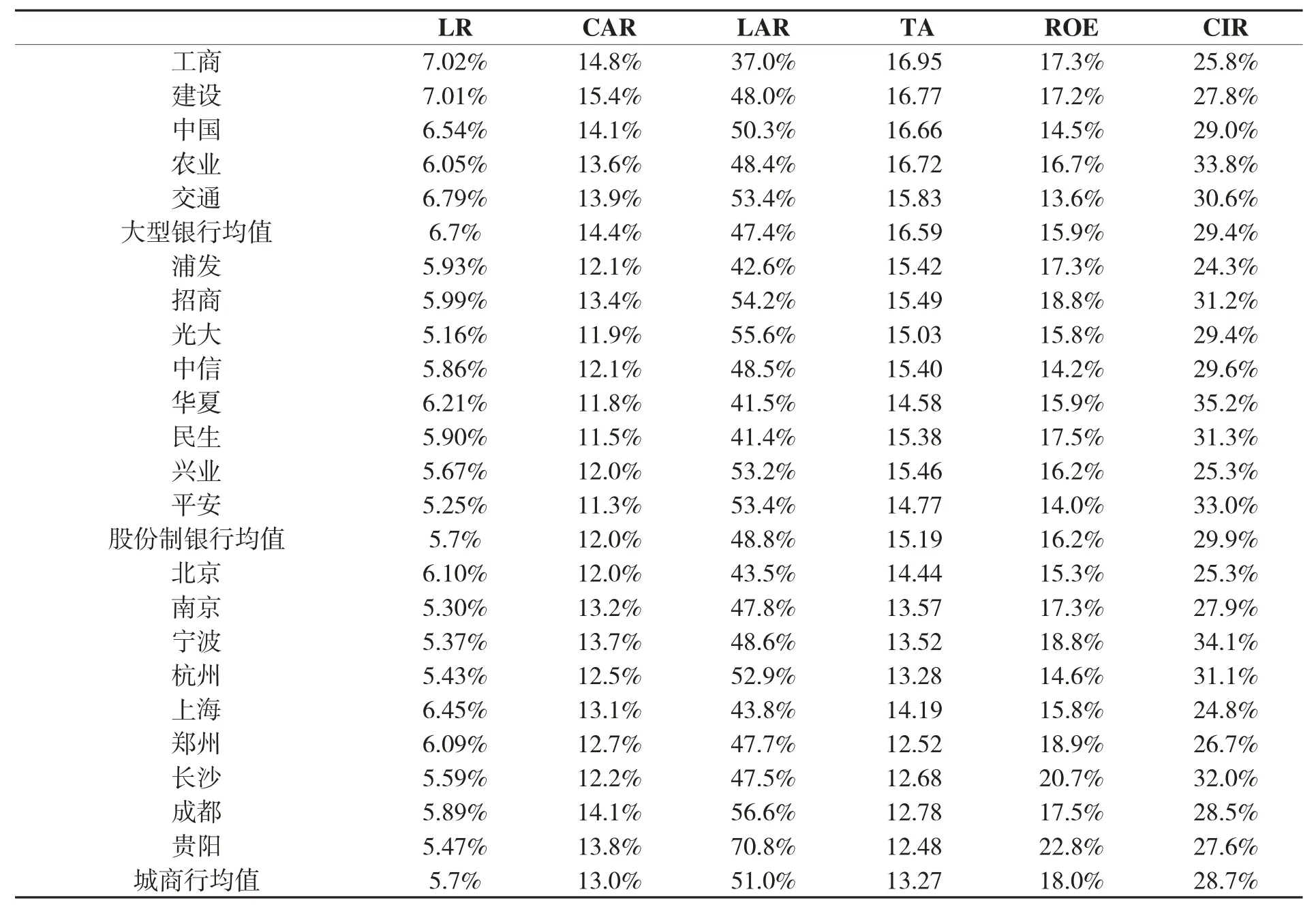

表3列出了主要变量的基本统计值,解释变量中杠杆率最小值为3.66%,表明早期有商业银行未能达到监管最低标准;资本充足率最小值为9.90%,说明各类银行均符合监管要求;流动性比例标准差为0.1134,相比其他两项解释变量较大,说明各类银行间流动性比例相差较大。控制变量中总资产的标准差最大达1.3607,说明各类银行之间总资产有很大差距,这也与流动性比例标准差大相对应。

表3主要变量说明及描述性统计结果

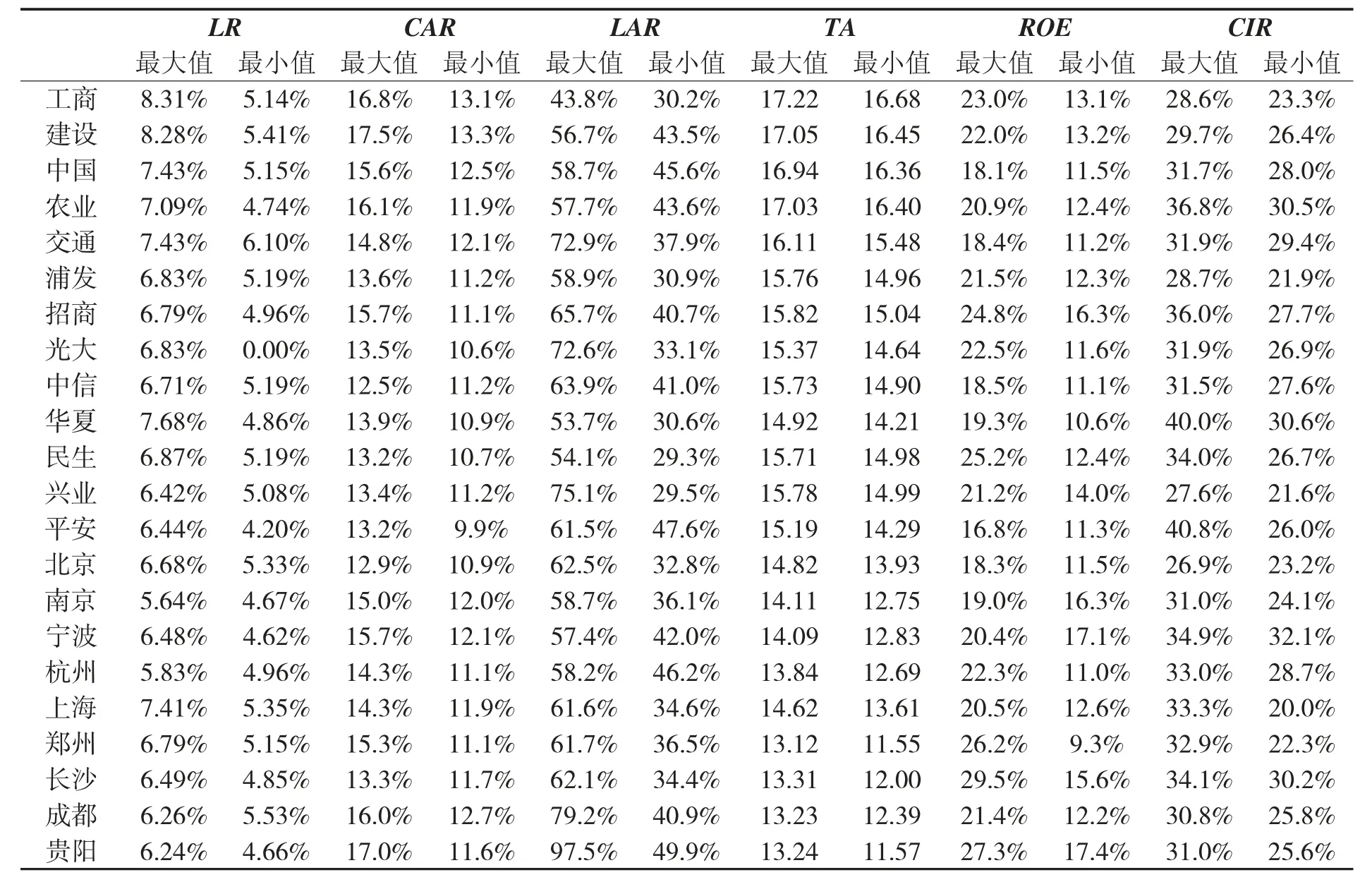

由表4和表5可知,大型商业银行的杠杆率和资本充足率高于股份制商业银行和城商行,流动性比例则较低,这是因为大型银行凭借其资产规模和“大而不倒”的隐性政策保护,敢于承担流动性风险,发放中长期贷款和债券,大力发展高杠杆业务以盈利,同时在银行内部积累系统性风险。城商行的流动性比例最高,这是因为城商行在资产规模和客户来源方面处于劣势,客户中的中小企业占比较高,对不良贷款的抵抗能力较差,对流动性风险更为敏感,因此选择舍弃部分收益来降低风险。

另外,运用相关性对主要变量进行共线性检验,主要相关变量在1%和5%的水平上显著,大部分变量之间的相关系数小于0.40,表明变量之间可能不存在严重共线性问题,进一步说明该指标选取具有较高的内在一致性和真实性,比较适合定量统计分析。

表4商业银行主要监管指标极值

表5商业银行主要监管指标平均值

(三)实证结果分析

运用EVIEWS8.0软件并采用GMM估计法对模型进行估计,为具体实证估计结果。Sargon test检验值都大于0.1,说明工具变量是有效的,故上述模型设定较为合理与稳健。

表6主要变量相关系数

表7杠杆率监管对商业银行经营效率的影响

表7中滞后一期的全要素生产率系数均在1%的水平上显著,说明动态模型设定相对合理。模型(1)显示杠杆率对经营效率的影响在10%的水平上显著为正向,表示杠杆率监管指标的引入对商业银行经营效率的提高有促进作用,这应该是因为杠杆率监管限制了商业银行表外业务的快速扩张,降低了投放在高风险高收入业务上的存款比例,降低了商业银行的杠杆风险,提高了商业银行的经营效率,符合假设1。模型(2)显示资本充足率对全要素生产率的回归系数在1%的水平上显著为正,说明较高的资本充足率对商业银行经营效率有促进作用,为达到资本充足率监管指标,商业银行减少了风险资产总量,提高资本金总额,有效抑制了表外业务的扩张,改善了自身的业务结构,降低了经营风险,增强了内部体系稳定性,符合假设2。模型(3)的结果显示流动性比例在10%的水平上显著为正,表明较高的流动性比例对商业银行经营效率的提高有促进作用,这可能是因为银行作为金融企业,需求的资金比其他企业更多,充足的流动性资产不仅可以降低流动性风险,还是承担非预期风险减少损失的第一资金来源,对银行长期稳定经营有着不可或缺的作用,符合本文假设3。

五、结论与政策启示

本文基于2011—2019年22家上市商业银行的面板数据,测度分析其经营效率的变动情况,通过构建模型与GMM估计法实证分析了杠杆率监管背景下杠杆率对商业银行经营效率的影响。综合理论分析与实证结果,可以得出以下结论:一是从整体来看,我国22家上市商业银行经营效率以每年0.3%的速度下降,但从时间序列上看,商业银行经营效率在杠杆率监管指标引入后呈上升趋势,证明杠杆率监管政策对商业银行经营效率有促进作用。同时,商业银行经营效率的提高主要是由技术进步带来的,随着互联网技术发展与业务种类的更新,商业银行的业务范围扩大,盈利能力和经营效率均得到了提高。二是不同类型的商业银行经营效率及影响因素存在显著差异。大型商业银行与股份制商业银行总体的经营效率是逐年上升的,而城市商业银行的经营效率则连年下降。对大中型商业银行来说,技术进步是经营效率提高的主要原因,而对于城商行来说,技术退步与技术效率中的规模效率的下降是经营效率下降的主要因素。三是在杠杆率监管制度下,商业银行的杠杆率、资本充足率和流动性比例均对其经营效率起正向促进作用,维持较高杠杆和核心资本会通过改善业务结构,提高资产质量等路径,提高商业银行抵御风险的能力,降低经营风险,对提高我国商业银行经营效率起到促进作用。

综上所述,本文获得如下政策启示:一是商业银行应重视技术创新对经营效率的提高。银行应提高自身的技术进步水平,将科技创新应用到自身金融发展中,用技术创新完善从客户端服务到银行内部运营中的种种不足,既能提高自身在银行间的竞争力,也能抓住社会技术变革的大浪潮。二是监管部门应构建差异化的监管标准和浮动范围。监管部门应更关注大型商业银行积累的潜在系统性风险,对其实施较为严厉的监管标准,以提升金融业稳定性为主要目标;对中小银行实施较宽松的监管标准,允许其以较低杠杆率经营,从而提高经营效率,并定期追踪以防“爆雷”。同时,将非银行机构纳入审慎监管框架中,推进表外业务转型,使其在受监管的状态下进行,减少隐形杠杆率与风险的叠加。三是商业银行应拓宽资本渠道,积极开展业务创新,优化商业银行经济结构以提高经营效率。资本充足率和流动性比例都会影响银行经营效率的提高,商业银行应通过内源融资,增加利润的留存比例来补充资本,降低银行的融资成本,同时要在满足监管标准的基础上积极发展轻资本的中间业务创新,盈利重点应从高杠杆的表外业务等转回表内,开展投资银行、证券市场、财富管理等低杠杆业务,发展新的业务来源,针对客户的不同需求开展多样化业务,提高自身在银行业的核心竞争力。四是我国监管部门应进一步完善宏观审慎监管体系。我国审慎监管体系尚处于探索和完善阶段,对具体银行的标准制定缺乏针对性,对金融业整体风险缺乏宏观调控性;央行可以进一步推进与其他监管机构间的协调配合机制,维护金融体系稳定性与银行业经营效率之间的平衡关系,在顺应银行业金融发展的同时,为它辨明潜在的风险。