研发投入、混合股权与全要素生产率

2021-04-20房仲倩周红根

房仲倩 周红根

一、引言

随着经济高质量发展,中国已经迈入大数据时代,企业的创新逐步趋于经济社会发展的主流模式,并将决定一个国家的竞争优势。“创新”这一词贯穿中国经济发展的始终,我国上市企业作为中国经济发展的一支生力军,研究其创新能力是必不可少的。

企业研发投入与股权结构密不可分,也与企业创新能力密不可分。在以往研究中,有学者认为在国有企业中引入非国有成分形成股权制衡,有利于企业创新,企业绩效也会得到提高。但也有一部分学者不赞同此看法。本文创新之处在于,用企业全要素生产率来衡量企业资源的利用效率,也是对以往文献的更深一步的探讨。

基于此,本文以2008-2018年沪深两市微观企业的相关数据,研究研发投入与企业全要素生产率之间的关系,并考察混合股权对研发投入和企业全要素生产率之间关系调节作用,进而为我国企业的研发投入、混合股权与企业全要素生产率等研究提供借鉴。

二、文献综述与理论假设

(一)研发投入与企业全要素生产率

研发投入与企业全要素生产率,这两者之间的关系一直是国内外学者讨论的热点。纵观国内外学者的学术论点,绝大多数调查研究表明,随着研发投入的增多,企业全要素生产率也会得到增长。企业全要素生产率是技术进步和经济增长的衡量指标。企业加大研发投入,研发能力随之增强,生产效率会得到提高,企业全要素生产率随之得到提高,并且研发投入的增加是企业技术进步的一个重要因素。

因此,提出假设1:研发投入正向促进企业全要素生产率。

(二)混合股权对研发投入与企业全要素生产率之间的关系

国有企业中国家占有大部分甚至全部股份,“一股独大”现象屡见不鲜。在国企中引入非国有资本,形成混合股权,出现股权相互制衡,从而分享公司话语权与控制权。股权过于分散会降低企业反应速度,若企业控制风险,决策风险随之升高,监督管理层力度逐渐减弱,出现“搭便车”和“内部人控制”问题,随之会降低企业全要素生产率。而随着混合股权程度升高,国企开始逃避社会责任,对国家政策的响应程度降低,这将降低企业全要素生产率。

因此,提出假设2:混合股权负向调节研发投入与企业全要素生产率的关系。

三、研究设计

(一)样本选取与数据来源

本文选取沪深两市A股上市公司2008-2018年数据。按照以下原则对数据进行了筛选处理:①剔除ST、*ST类上市企业和金融类企业;②剔除财务报表中研发资金投入数据不全企业。本文变量所涉及数据来源于国泰安数据库。使用Excel2010、State15进行数据分析。

(二)变量定义

1.被解释变量。本文的被解释变量为全要素生产率,并参考鲁晓东和连玉君(2012)的相关研究,采用LP这一方法得出。TFP所选变量及计算过程如下:

Yi,j,t=β0+β1Li,j,t+β2Ki,j,t+β3Mi,j,t+oi,j,t

其中,Y为上市公司主营业务收入的对数;L为上市企业员工数量的对数;K为上市公司总资产指标的对数;M为上市公司购买商品、接受劳务实际支付的现金的对数;ε为随机扰动项。

2.解释变量。本文的解释变量为研发投入。用研发投入金额衡量。

3.调节变量。混合股权的程度采用前五大股东非国有股份比例与其国有股份比例的比值。

变量定义表如表1所示。

(三)模型构建

1.为研究研发投入对企业全要素生产率的影响,构建如下模型1:

TFP=α0+α1RD+α2SIZE+α3LEV+α4GOWTH+α5CASH+α6YEAR+ε (模型1)

2.为研究股权混合度对研发投入与企业全要素生产率关系的调节作用,构建如下模型2、3:

TFP=α0+α1RD+α2OMD+α3SIZE+α4LEV+α5GROWTH+α6GASH+α7YEAR+ε (模型2)

TFP=α0+α1RD+α2OMD+α3RD*OMD+α4SIZE+α5LEV+α6GROWTH+α7CASH+α8YEAR+ε (模型3)

四、实证分析

(一)描述性统计

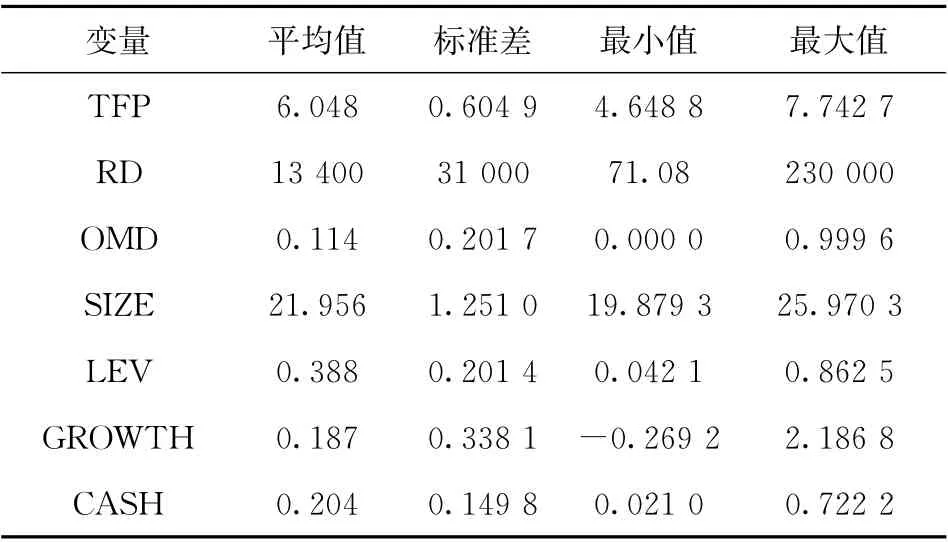

表2 主要变量的描述性统计

从样本总体来看,微观企业样本中全要素生产率均值为6.048,标准差为0.6049,这说明我国微观企业中整体全要素生产率有一定波动,稳定性差,显示出微观企业全要素生产率分化情况有所加重。企业整体研发投入金额的最大值为230 000万元,最小值却仅为71.08万元,并且标准差达31 000万元。因本文搜集的数据遍布各个行业,所以出现不同企业间研发投入金额差异悬殊的情况。股权混合度的均值为0.114,且标准差为0.2017,这说明上市公司中股权混合度水平较低,企业间股权混合度的差异水平参差不齐(见表2)。

(二)回归分析

1.研发投入对企业全要素生产率影响的回归分析。

表3的模型1:研发投入对企业全要素生产率影响的回归结果。可以看出,RD正向促进TFP,且在1%水平上显著,说明我国上市企业研发投入正向促进企业全要素生产率,基于此,假设1得到验证。

2.股权混合度对研发投入与企业全要素生产率关系调节作用的回归分析。

回归结果在表3得到体现。模型2在模型1的基础上加入股权混合度这个指标,其回归系数为0.0017,但不显著;其次在模型3中加入交互项,在5%的水平上显著为负。这说明股权混合度在负向调节研发投入与企业全要素生产率的关系,且为纯调节变量,基于此,假设2得到验证。

表3 研发投入、混合股权与企业全要素生产率回归结果

五、结论与建议

本文以2008-2018年上市企业为样本,研究了混合股权对企业研发投入以及企业全要素生产率的影响。研究发现:①研发投入正向促进企业全要素生产率。②混合股权负向调节研发投入与企业全要素生产率之间的关系。

根据本文的研究结论,拟提出以下建议:①全要素生产率是用来衡量企业资源利用效率的指标。企业要想提高生产率,就应该持续增加研发投入的金额,加大研发力度。②企业在进行混合所有制改革时,要处理好混合股权的配比关系。随着股权混合度升高,股权制衡度随之提高。因而不要一味强调分权制衡,过度的分权制衡会降低公司决策效率,可能最终使公司丧失最优发展良机。