农村产权制度改革的会计处理

2021-04-20贾德华

贾德华

山东省菏泽市农村产权制度改革工作已历时4年。笔者结合我市业务培训和实际账务处理,拟提出四个方面建议,供各位同仁参考。

一、清产核资前准备:结转会计事项,编制清产核资前的资产负债表

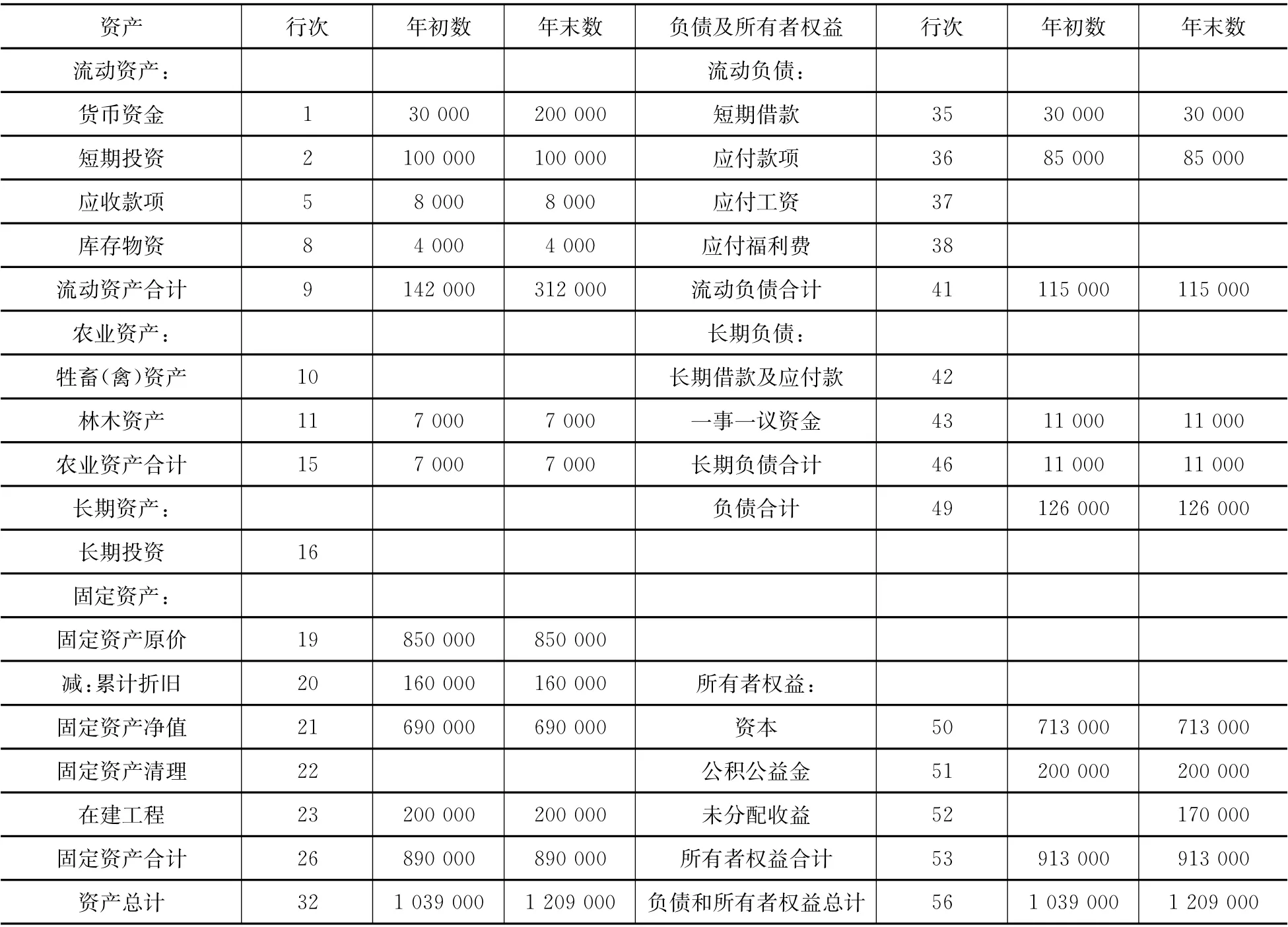

我们在启动改革之前,按照《村集体经济组织会计制度》,依据账簿记录,结转所有会计业务,编制了清产核资前的《资产负债表》,锁定资产(如表1所示)。

【例1】2018年7月1日前张集镇王庄村损益类账户未入账的余额。

①经营收入80 000元;②发包及上缴收入120 000元;③补助收入30 000元;④其他收入20 000元;⑤投资收益20 000元;⑥经营支出30 000元;⑦其他收入20 000元;⑧管理费用60 000元;⑨其他支出10 000元;⑩现金170 000元。

表1 清产核资前结转完所有账目后的资产负债表 2018年6月30日 (单位:元)

1.将未入账各项收入结转“本年收益”账户

借:经营收入 80 000

发包及上交收入 120 000

补助收入 30 000

其他收入 20 000

投资收益 20 000

贷:本年收益 270 000

2.将未入账各项支出结转“本年收益”账户

借:本年收益 100 000

贷:经营支出 30 000

管理费用 60 000

其他支出 10 000

3.将“本年收益”账户的余额结转“收益分配”账户

借:本年收益 170 000

贷:收益分配—未分配收益 170 000

(如当期亏损,作相反的账务处理)

4.将“收益分配—未分配收益”账户的余额填入《资产负债表》“未分配收益”栏内(出现负数时用“-”表示)。

二、根据清产核资结果调整账簿记录

村集体经济组织通过对货币资金、固定资产、存货,扶贫工作中形成的资产等实物资产、其他资产、债权债务,以及各种资源进行全面清查后,认真填写《清产核资登记表》。针对盘盈、盘亏的资产等,在查明原因的基础上,提出初步处理意见,经村务监督委员会审核、村“两委”主要负责人签字,报乡镇(街道)经管部门批准后,按下列办法调整有关账簿记录,以达到账实相符之目的。

1.盘盈、盘亏实物资产及农业资产

(1)盘盈时:

【例2】通过清产核资,盘盈水泥一宗,评估价20 000元,盘盈生产路旁速生杨1 000棵,评估价40 000元。经村改制工作领导小组研究,报镇政府批准入账。

借:库存物资 20 000

林木资产 40 000

贷:其他收入 60 000

【例3】通过清产核资,盘盈设备一套,完全重置价100 000元,估计有八成新,经村改制工作领导小组研究,报镇政府批准入账。

借:固定资产 100 000

贷:累计折旧 20 000

其他收入 80 000

(2)盘亏时:

【例4】通过清产核资,盘亏基建材料一宗,账面价10 000元;盘亏绿化树木一批,账面价10 000元,均属正常盘亏。经村改制工作领导小组研究,报镇政府批准入账。

借:其他支出 20 000

贷:库存物资 10 000

林木资产 10 000

【例5】通过清产核资,盘亏机器一台,账面记录显示:原价30 000元,已提折旧10 000元,属正常盘亏。经村改制工作领导小组研究,报镇政府批准入账。

借:累计折旧 10 000

其他支出 20 000

贷:固定资产 30 000

2.核销无法收回的债权

【例6】通过清产核资,发现原镇办面粉厂欠村集体借款30 000元,困难户王晓磊借款10 000元,因破产和死亡均无法收回。经村改制工作领导小组研究,报镇政府批准入账。

借:其他支出 40 000

贷:应收款 30 000

内部往来 10 000

3.核销无法归还的债务

【例7】通过清产核资,发现原李村村办企业借款5 000元,原赊购化肥款20 000元,现该企业已破产;农户王军零工款10 000元,因其外迁失去联络已无法支付。经村改制工作领导小组研究,报镇政府批准入账。

借:短期借款 5 000

应付款 20 000

内部往来 10 000

贷:其他收入 35 000

4.必要时,对实物资产进行价值评估,评估价值高于账面价值时

【例8】通过清产核资,发现村小学校舍账面价值明显偏低,由资产评估公司评估需调增价值100 000元。经村改制工作领导小组研究,报镇政府批准入账。

借:固定资产 100 000

贷:公积公益金 100 000

评估价值低于账面价值时:

【例9】通过清产核资,发现库存修理用零件一批账面价值明显偏高,经集体协商下调价值5 000元。经村改制工作领导小组研究,报镇政府批准入账。

借:公积公益金 5 000

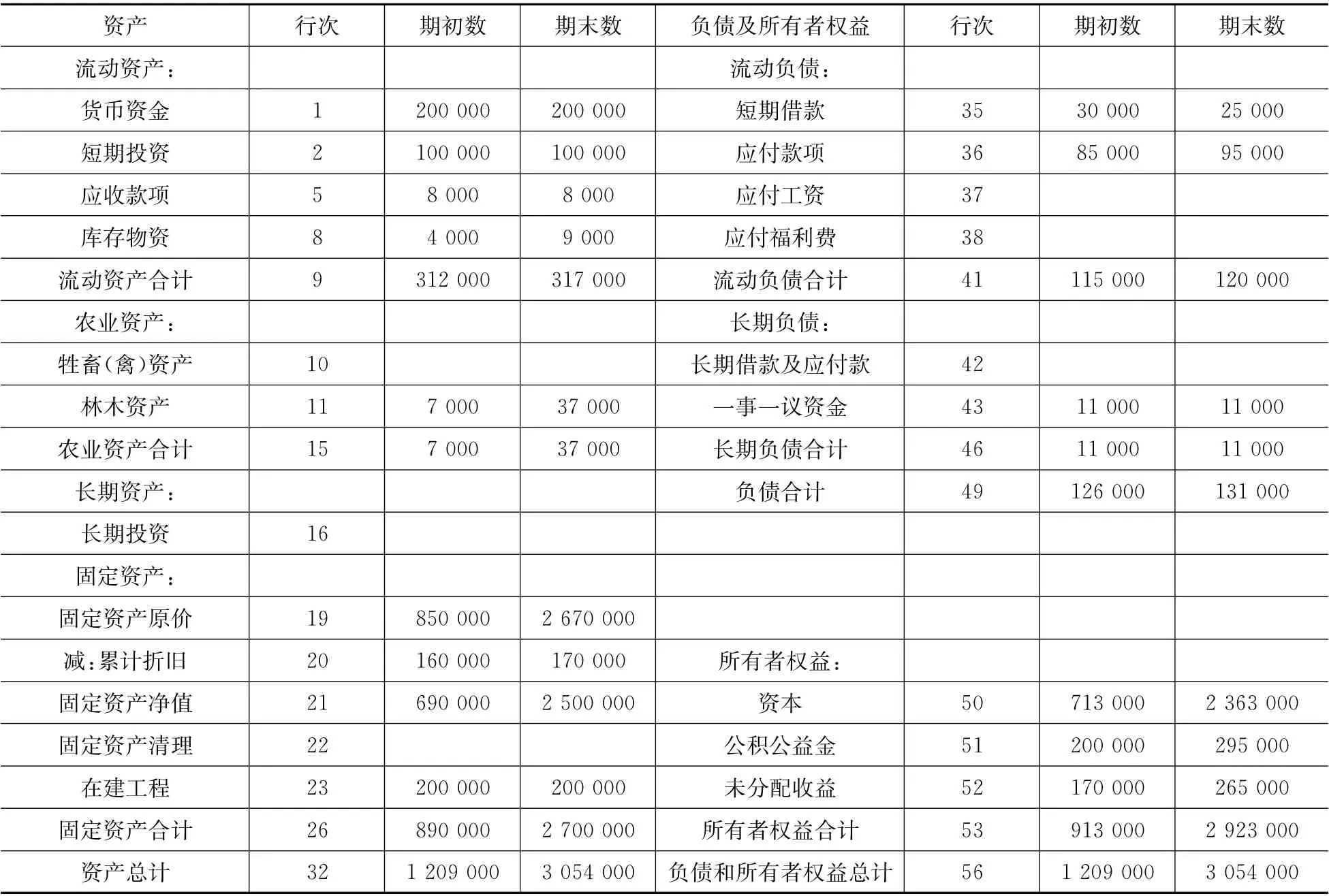

表2 清产核资后的资产负债表 2018年7月31日 (单位:元)

贷:库存物资 5 000

(处理账务时,只调整金额,不调整数量)

5.把扶贫工作中形成的资产纳入账内核算

【例10】镇扶贫办把用扶贫资金建设的车间一栋,账面建造价值200 000元,扶贫大棚10栋,账面建造价值1 300 000元,光伏发电设施500兆瓦,建造成本150 000元,转交给王庄村管理,并办理了交接手续。王庄村集体依据接到的扶贫资产交接单,编制会计分录:

借:固定资产—扶贫车间 200 000

—温室大棚 1 300 000

—光伏发电设施 150 000

贷:资本—国家拨款 1 650 000 6.为保证资产量化的针对性和准确性,对当年实现的收益进行会计核算和账务处理

【例11】结转有关损益类账户余额。

(1)将“其他收入”账户余额结转“本年收益”账户:

借:其他收入 60 000(例2)

80 000(例3)

35 000(例7)

贷:本年收益 175 000

(2)将“其他支出”账户余额结转“本年收益”账户:

借:本年收益 80 000

贷:其他支出 20 000(例4)

20 000(例5)

40 000(例6)

(3)将“本年收益”账户余额结转“收益分配”账户

借:本年收益 95 000

贷:收益分配—未分配收益 95 000

三、编制清产核资后的资产负债表

在全面清产核资,交接扶贫资产并进行账务处理的基础上,根据有关账簿记录,编制清产核资后的资产负债表,作为资产量化的依据。

四、根据改革方案和章程量化股权

以账簿中记载的资本、公积公益金、未分配收益等金额为限,将集体净资产按比例量化给村集体(集体股)和股东个人(个人股)。

【例12】表2为张集镇王庄村2018年7月1日清产核资时点后的《资产负债表》。根据股东大会决定,该村(设10 000股)按集体股占30%、个人股占70%的比例将所有净资产(每股股本292.3元)进行量化。

为方便账务处理,实际操作中可增设“待处理权益”(所有者权益类)总账科目,作为量化资产的过渡性科目。

1.将所有者权益类账户余额结转“待处理权益”账户:

借:资本 2 363 000

公积公益金 295 000

收益分配—未分配收益265000

贷:待处理权益 2 923 000 2.依据《股权设置方案》进行资产量化:

借:待处理权益 2 923 000

贷:资本—集体资本 876 900—个人资本—各股东2 046 100

同时,将每个股东的量化份额和额度在《资本(股金)明细账》中登记清楚。