关注边际变化:纸浆牛市的风险点

2021-04-19沈恩贤谭静

沈恩贤 谭静

进入2021年以来,由于供应偏紧和物流限制,现货市场投机和美元走软,对纸浆的支撑大幅加强,目前纸浆价格已经从最近的低点上涨了60%,销售价已经远超高成本生产商的现金成本。

1 多因素推动纸浆价格快速提升

(1)海外疫情影响。2020年因新冠疫情造成海外浆厂停产转产、纸厂大面积停机,加拿大、美国锯木厂亦有减产,木片供应紧缺,纸浆供应端趋紧。

(2)海运物流原因。全球医疗用品运输量大增,海运物流紧张,集装箱全球分布失衡,大量空箱积压于美国、欧洲和澳大利亚等地区,导致集装箱价格大幅上涨,增加附加费用,海运成本上涨推高浆价。

(3)人民币升值。人民币升值导致国内贸易商有利可图。

(4)全球经济复苏。后疫情时代,全球经济缓慢复苏,下游逐步补库,推动大宗商品价格均呈上升趋势,再加之恰逢造纸行业周期性复苏,顺周期环境下纸浆价格持续提升。

(5)金融资本助力。 2020年三季度开始金融资本推动大宗商品价格上涨,同时美元走软带来现货提价机会,三~四季度纸厂与贸易商采购订单不多,但期现商可以通过高价抛出期货与现货市场采购现货锁定利润进行套利,因此推高了期货价格,连带拉涨纸浆价格。

2 上游木片供应偏紧

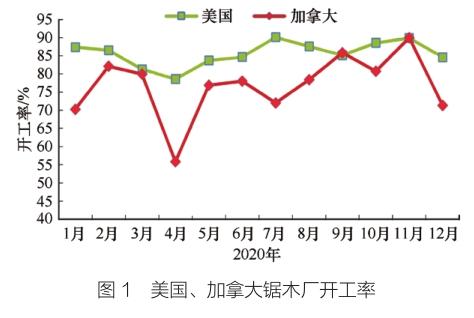

如果说林业和锯木业曾经有过不可思议的一年,那就是2020年。

加拿大锯木厂的开工率在2020年经历了急剧下降和艰难的复苏,开工率在11月刚恢复到90%,在12月又直线下挫至70%, 2020全年开工率为77%,而2019年开工率为79%。此外加拿大针叶木材产量在2020年较低,尤其是在四季度针叶木材产量大幅下降,与2019年同期相比降幅高达8.2%,全年针叶木材产量同比降幅达4%(见图1)。

特别是在BC省,2020年全年的锯木厂产量与2019年同期相比下降了7.8%。

美国锯木厂2020年开工率保持在86%的稳定水平,而2019年为85%。2020年美国针叶木材产量继续增加,环比增加4.3%。

一个明显表现良好的行业是住房,整个欧洲的房屋建造和销售活动都上升到了白热化的水平,欧洲的锯木厂和批发商准备迎接2021年的高销量和随之而来的高价格。

虽然加拿大和美国的宏观经济状况并不明朗,但是事实上,根据最新的美国就业数据,建筑业的就业增长完全抵消了所有其他失业的总和,美国住房建设开工情况良好,建筑项目对木材的需求仍然存在,因此木材销售情况良好,持续的木材抢购令锯木厂和批发商较为震惊,将木材价格推至前所未有的高度。

3 全球商品浆销售与库存变化

据PPPC数据显示,2021年1月全球商品浆销售量环比下降4.8%,下降的主要原因是阔叶木浆在2020年创纪录的销售量,与此同时,针叶木浆的销量小幅上升。此外工厂库存在2020年12月下降了2天的供应量(标准计算),降至35天,阔叶木浆供应天数下降了4天至35天,针叶木浆稳定在35天,低于同期水平。

据PPPC数据显示,2020年12月开工率(见图2)的数据:桉木浆满负荷(开工率104%,偏高),北美针叶木浆开工率98%,南方松木浆开工率93%,智利辐射松木浆开工率85%,北美阔叶木浆开工率89%。

4 针叶木浆受益最大

各方因素叠加,针叶木浆外盘报涨不可避免地接踵而至,截至2021年2月底,加拿大漂白针叶木浆价格达980~990美元/t,比1月上涨100~120美元/t。到中国数量最多的前三大针叶木浆品牌(银星、芬宝、乌针)均宣布3月报价向着900美元/t看齐,涨幅达90~100美元/t,此外加拿大漂白针叶木浆(北木)3月报价980美元/t,较上轮提涨140美元/ t。

尽管欧洲和北美市场需求并没有这么强,但中国市场的强劲足以收紧市场供应,并使得欧洲和北美的供应商实施提价,例如:加拿大林产品巨头West Fraser 宣布漂白针叶木浆2021年3月1日起北美市场面价提涨到1420美元/t。世界最大的绒毛浆供应企业美国IP公司宣布,4月1日起北美和欧洲市场面价提涨155美元/t。

5 阔叶木浆同样受益于宏观经济和物流因素

2020年四季度巴西浆厂集中停工进行检修维护,导致阔叶木浆厂库存很低。2021年2月巴西纸浆出口量环比下降7%(同比增长7%)至110万t(见图3)。总体来看,巴西2月的纸浆出口继续低于正常水平(每月140万t),金鱼Suzano从2020年11月起供应量每月减少2/3,巴西卡拉宾公司每月出口至中国的阔叶木浆由3万t减至2万t,此外巴西桉木浆厂在一、二季度还有计划内短检修。预计随着物流继续恢复,以及2021年下半年计划停工时间较少,未来几个月的发货量将有所回升。

2021年2月,巴西金鱼的桉木浆报价720~740美元/t,卡拉宾桉木浆报价730美元/t,小鸟桉木浆报价730美元/t,可以看到,阔叶木浆生产商成功实现了2月的价格目标,又继续向前推涨。3月最新报价为亚太资源集团小叶浆因供应量减少,价格提涨至730美元/t。同时,现货市场的阔叶木浆转售价格上涨幅度更大,后期阔叶木浆外盘报价进一步上涨已不可避免。

阔叶木浆市场趋紧的情况不仅发生在中国,同样发生在北美和日本,海外市场因生活用纸的需求非常强劲,生产商宣布3月价格上涨。例如,世界最大的漂白阔叶木浆供应商巴西金鱼公司宣布3月调涨价格:欧洲市场上涨90美元/t至面价910美元/t;北美市場上涨100美元/t至面价1140美元/t。

6 现货市场的针叶木浆与阔叶木浆价差仍大

自2020年三~四季度纸厂入市收货后,当前现货贸易商整体库存并不高。从现货价格来看,针叶木浆现货价格涨幅远大于阔叶木浆,山东市场银星(针叶木浆)与鹦鹉(阔叶木浆)价差1400元/t上下(见图4),而银星进口利润达到900元/t左右;当然阔叶木浆涨幅也很可观,由最低的3500元/t涨到目前5900~6000元/t。

7 纸浆期货与纸浆价格呈现共振式上涨

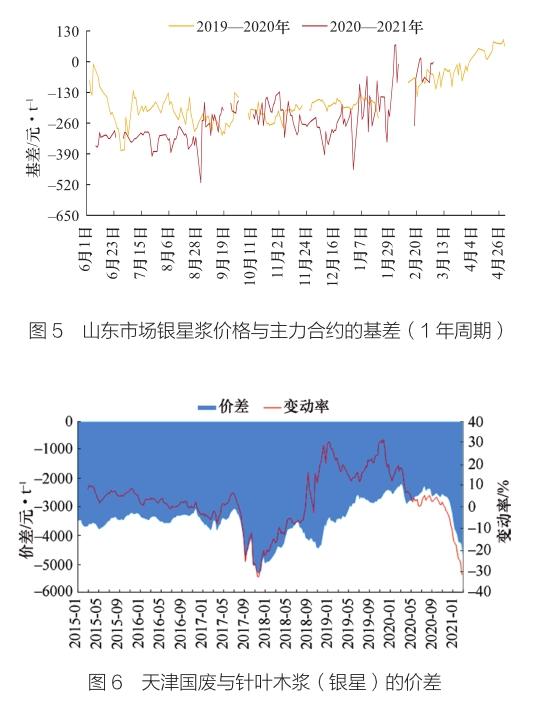

春节后纸厂恢复现货采购速度,业内普遍持看涨心态,叠加外盘报价上涨,使得SP2105合约创新高达到7000元/t以上(见图5),目前SP2106、SP2107远约合约普遍为升水结构,再创新高的可能性很大。

8 国废市场

2021年限塑令和禁废令实施,国废黄纸板价格水涨船高,因国废成本构成中以人工为主,因此国废价格继续上行压力较大,数据截至2021年3月5日,本周浙江山鹰回收国废价报2510元/t,较上周下跌1.2%;广东玖龙报2590元/t,持平上周;天津玖龙报2400元/t,持平上周。尽管国废绝对价格不低,但针叶木浆相对于国废的价差已然运行至了历史高位(见图6),足见针叶木浆的高估风险。

9 成品纸市场

2021年2—3月以来,纸浆期货价格日益上涨,也加速了针叶木浆的价格通胀,超出造纸厂合理的消化范围。许多文化用纸、白卡纸、生活用纸生产商包括APP、华泰纸业和太阳纸业在内,迅速宣布提价,转移成本的上扬。

目前生活用纸厂面临高成本压缩加工利润的窘境,一方面积极推进下游成品纸提价,另一方面压缩采购量,以消化库存为主。文化用纸的下游订单恢复相对较好,经销商对后市信心较强,价格跟进较好,产业利润得以维持。白卡纸消费量预期增长,目前东帆7700元/t;华夏太阳7575元/t,3月APP提涨白卡纸1800元/t至面价10010元/t,此外金光铜版纸原计划3月涨价700元/t,改成铜版纸全线上涨1000元/t。截至2021年3月初,铜版纸终端价格环比上涨9.8%,双胶纸环比上涨11.0%,白卡纸环比上涨12.7%。白卡纸价格已创历史新高,铜板纸价格也拉至高位(见图7~图9)。

随着纸价猛烈上涨,终端出货走好,成品纸库存处于相对低位,据不完全统计,生活用纸库存相对正常,白卡纸供不应求,文化用纸库存偏低。

10 国内库存水平

显性港口库存居高不下:截至2021年2月底青岛+常熟+保定+珠海港库存216万t(见图10),比春节前增加18%;其中,青岛港库存116万t,比节前增长16%,并且1月常熟港库存超过60万t,创历史新高。

隐性库存:龙头纸厂前期大量备货,总库存增长超过20%,库存周期为3~4个月,有的达到5~6个月,形成隐性库存700~800万t;春节后纸厂库存下降约1/3, 2020年三~四季度大部分纸厂在浆价超过670美元/t后减量囤货,主要使用上半年低价库存,因此春节后纸厂库存下降1/3,而2021年一季度追加订的货要下半年才能到货。

11 全球纸浆产能变化

2020年针叶木浆产能减少约30万t,漂白针叶木浆产能增长放缓,这是自2014年以来的首次减产。主要原因是浆厂关闭和改造,此外市场长期低迷抵消了部分产能的增加。

白俄罗斯Svetlogorsk工厂以及其他一些浆厂产量缓慢增量(如Metsa Aanekoski, SCA Ostrand, Ilim Ust-Ilimsk, Rayonier Jesup和Resolute Calhoun);Paper Excellence在2020年上半年关闭其在加拿大的2家工厂(Pictou和MacKenzie),使NBSK的产能减少;以及Arauco的Valdivia工厂向溶解浆转产,也使辐射松针叶木浆的产能减少。Enocell和Fibre Excellence Tarascon转产减少了针叶木浆产能。总体来看,由于浆厂关闭或减产导致针叶木浆产能减少了30万t/a。

2020年阔叶木浆总产量增加70万t:印度尼西亚APP和亚太资源APRIL整合资产,以及Arauco暂时转向Valdivia的BEKP生产,其他地方也有一些阔叶木浆产量的增长(Klabin Puma, Phoenix Paper Wicklife, ENCE Navia, Mondi Ruzomberok),弥补了一部分Resolute Calhoun转产BSKP和Sappi Somerset减量5万t/a的减少量。BHKP总产能增加了70万t/a。

新增产能方面:这两年的产能增长中断之后,约580万t/a的新增供应将投放市场,其中约430万t/a为BHKP,大部分是BEKP。在2022年和2023年分别为230万t和270万t,这标志着下一个投资周期的开始。产能最大的是智利Arauco MAPA、Bracell在巴西的Len ois Paulista项目和UPM在乌拉圭中部Paso de los Toros的工厂。还包括几个工厂(如Klabin PUMA、Metsa Aanekoski)的一些升级项目,以及当Domtar的Ashdown转产BSKP后,其南方混合阔叶木浆供应量将减少。同时,由于Metsa Fibre对芬兰凯米工厂的重建和S dra在V r 的技改工作,加上Domtar Ashdown的 BSKP产量有所增加,BSKP产能将在2022—2024年间适度增加140万t,主要在NBSK。还有许多未经确认的项目,特别是在巴西和中国,其中大多数是中国计划中的项目,这些项目可能在未来几个月内获得批准。

12 重点关注边际变化

非常重要的一点,我们应该注意到2020年疫情大流行期间,海外大批的文化用纸和新闻纸厂关闭,例如:SCA退出文化用纸生产,计划新建CTMP生产线,欧洲几家大企业均按计划关停了旗下的文化纸机。纸厂关闭,浆消耗量下降,导致商品浆供应量将间接增加,据HW估计,在2020年市场低迷期间,约400万t的综合供应量被削减。目前中国造纸行业的复苏刺激了商品浆市场复苏,而浆厂需要更长的时间才能做出反应,特别是考虑到许多工厂依赖进口木片。

13 后市展望

一方面,预计国内消费将保持2.1%以上的持续增长;另一方面,海外经济复苏也将带来可观的同比增量。2021年中国的纸浆消耗量还有提高的空间,纸浆消耗增量足以缓解价格压力。因此纸浆价格很可能在上涨至二季度达到高位,在三~四季度平缓下调。虽然纸浆价格已经远远高于边际成本水平,但只要纸张价格能够持续上涨,下游生产商能够将更高的价格转嫁给客户,纸浆价格就可以维持下去。所以问题的关键点是纸厂的利润率。目前各方上涨,产业链形成正反馈,纸厂的利润率从2020年的强劲水平下降,尚未达到2018年的低点,但利润率开始边际走弱。

估值方面,SP近月合约月度均价同比上涨63.5%,高于当前涨幅的月份分别出现在1994年10—12月、1995年2—3月、1995年6—7月、2010年4—8月、2017年11月。

纸浆期货盘面远期有贴水,但是幅度不大,从大宗商品的共振时间周期看,二季度继续震蕩可能再创新高,至下半年宏观政策偏紧货币政策拐点,纸浆期货存在向下压力。