基于TOPSIS的中小微企业的信贷决策

2021-04-16沈琪王琼琼郑浩楠谭莉

沈琪 王琼琼 郑浩楠 谭莉

【摘 要】中小微企业在运转过程中,向银行贷款已成为获取资金支持的重要方式之一,银行是否给予放贷以及如何放贷成为了重要课题。本文依据实际和银行所给的数据信息,建立信贷策略模型,运用TOPSIS与层次分析法,对公司的信贷风险进行量化分析,接着通过聚类分析确定公司评级,最后从贷款额度,年利率两方面给出相应的信贷策略。

【关键词】层次分析法;TOPSIS;聚类分析

1.问题重述

随着社会生活日益发展,企业向银行贷款已常态化,那么,当银行在面临规模相对较小的中微小企业贷款时,通常会向实力强、供求关系稳定的企业提供贷款,并可以对信誉高、信贷风险小的企业给予利率优惠。

某银行对确定要放贷企业的贷款额度为10?100万元;年利率为4%?15%;贷款期限为1年。附件1?3分别给出了123家有信贷记录企业的相关数据、302家无信贷记录企业的相关数据和贷款利率与客户流失率关系的2019年统计数据。该银行请你们团队根据实际和附件中的数据信息,通过建立数学模型研究对中小微企业的信贷策略,主要解决下列问题:

(1)对附件1中123家企业的信贷风险进行量化分析,给出该银行在年度信贷总额固定时对这些企业的信贷策略。

(2)在问题1的基础上,对附件2中302家企业的信贷风险进行量化分析,并给出该银行在年度信贷总额为1亿元时对这些企业的信贷策略。

(3)企业的生产经营和经济效益可能会受到一些突发因素影响,而且突发因素往往对不同行业、不同类别的企业会有不同的影响。综合考虑附件2中各企业的信贷风险和可能的突发因素(例如:新冠病毒疫情)对各企业的影响,给出该银行在年度信贷总额为1亿元时的信贷调整策略。

2.问题分析

2.1问题一

问题一要求对附件一中123家企业进行量化分析,并给出该银行在年度信贷总额固定时对这些企业的信贷策略。

第一步,根据发票内容算出企业的应交税费,交税越多代表企业实力越强;

第二步,将票据作废率,进销项票数差的绝对值以及价税合计三方面数据进行正向化处理以及标准化处理后,用TOPSIS法得出最后评分;

第三步,剔除信誉评级为D等级的企业后,对ABC三个等级以及是否违约进行赋值,根据TOPSIS法运算得出信誉最后的评分;

第四步,将信誉,实力,供求关系稳定性三方面数据标准化后,进行层次分析,得到各自权重,进一步计算得到评估企业信贷风险的最后分数。

第五步,根据企业最后所得分数,进行聚类分析后确定公司评级,并决定贷款额度以及贷款年利率。

基本假设为:

(1)假设每个企业开发票的频率正常,即公司运转正常

(2)假设在处理违约情况时,违约记0分,没有违约记100分

3.模型的建立與求解

问题一的信贷决策模型

3.1模型的准备

由题目所知,银行向实力强,供求关系稳定的企业提供贷款,同时还需考虑公司的信用度。

(1)数据剔除。

首先,由附件中数据说明得知,银行对信誉评级为D的企业原则上不予放贷。运用Excel筛选出信誉评级为D的企业,共有24家,将其进行剔除,对其他的99家企业进行信贷风险量化分析。

接着,在附件一中,对进项发票和销项发票信息中的作废发票进行剔除,得到99家企业的有效票据表格。

(2)层次分析法的运用。

第一步,构造成对比较矩阵。

在比较第元素与第元素对某一因素的重要性时,使用数量化的相对权重来描述。设共有个元素参与比较,则称为成对比较矩阵。

成对比较矩阵的特点:

注:当时,

成对比较矩阵中的取值可以参考的提议,按照下列标度进行赋值。

第二步,做一致性检验.

从理论上,如果是完全一致的成对比较矩阵,将得到:

从实际出发,检验成对比较矩阵一致性,如下

计算衡量一个成对比较矩阵(阶方阵)不一致程度指标:

计算成对比较矩阵的随机一致性比率:

第三步,根据特征值法计算权重。

(3)优劣解距离法的运用。

第一步,正向化处理。

是一组中间型指标序列,且最佳的数值为,那么正向化的公式如下:

第二步,标准化处理。

假设有个要评价的对象,个评价指标(已正向化)构成的正向化矩阵如下:

那么,对其标准化的矩阵记为,中的每一个元素:

3.2模型的建立与求解

(1)实力。

由于企业每年要向国家进行交税,那么可以通过99家公司所有发票数据中的销项税额和进项税额之差得到各个公司的上缴税额,从而判断该公司的整体实力。

(2)供求关系稳定性。

关于供求关系稳定性,可以从作废率之和,进销项票数差的绝对值以及价税合计之差三方面进行综合考虑和分析。

剔除信誉评级为D企业的数据后,得到每家企业进销项发票作废率之和,作废率之和越小,稳定性越高。

计算进项票数与销项票数,通过票数之差的绝对值判断稳定性,绝对值越小,稳定性越高。

由于用票数之差的绝对值进行判断时,会出现稳定性虽高但实际票数过少的情况,故需要考虑价税合计。对每个企业的进销项发票的价税合计分别进行求和,然后将销项价税合计减去进项价税合计,其差值越大,稳定性越高。

(3)信誉。

在附件一中,剔除掉信誉评级为D的企业后,对剩下的ABC三个信誉评级进行赋值,赋予的分数为:评级A赋分100,评级B赋分80,评级C赋分60。

同时对违约情况进行赋分,其中违约记0分,没有违约记100分。

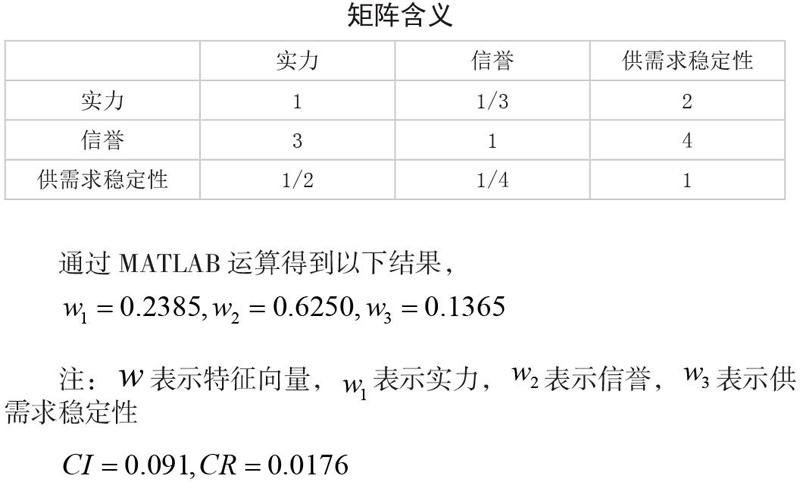

(4)评估最终得分。

对企业实力,供求关系稳定性,以及信誉的表格数据进行数据标准化处理,得到三组数据表格,然后进行层次分析,构建的矩阵,矩阵数值与所表示的含义如下表所示:

通过MATLAB运算得到以下结果,

注:表示特征向量,表示实力,表示信誉,表示供需求稳定性

此矩阵的一致性可以接受!

计算所得的特征向量乘以对应标准化后的数据,将得到的值进行相加,计算得出最后总分数。

(5)确定贷款额度和年利率。

将得到的每个公司的最后总得分分为四类,进行聚类分析[3][4],结果如下表所示:

根据聚类分析结果,对每类公司实施利率优惠,得到的利率分配和贷款额度分配如表8所示:

4.模型的评价与推广

4.1模型的优点:

问题一采用了层次分析法,对所得数据的进行标准化处理,来消除不同量纲之间的影响,从而降低了错误率,然后采用动态加权,综合考虑了评价指标质变和量变的两种属性,使得对公司的各方面的评价结果更加科學合理。

4.2模型的缺点:

问题一评价公司的信誉,对违约情况进行赋值时,主观性较强。

4.3模型的推广

层次分析法不仅能够解决实际的经济类问题,同时层次分析法更多的可以用于指导和解决个人生活中遇到的问题,比如说专业的选择、工作的选择以及买房的选择等,可以通过建立层次结构以及衡量指标,来理清工作思路和思考问题的层面。

通讯作者:谭莉

参考文献

[1]李志辉.现代信用风险量化度量与管理研究[M].北京:中国金融出版社,2001

[2]郭金玉,张忠彬,孙庆云.层次分析法的研究与应用[J].中国安全科学学报,2008,18(5):148-153

[3]许荻迪.商业银行中小企业客户利益细分研究——基于信贷产品要素的聚类分析[J].北方经贸,2017(03):115-120.

[4]庞如超.我国财产保险公司信用评级模型构建研究——基于因子分析法和聚类分析法[J].金融理论与实践,2012(06):87-90.

武汉商学院 湖北武汉 430005