银行直播新模式

——基于客户购买意愿视角

2021-04-16林翠波

林翠波

一、引言

自2015年起,网络直播作为大众的休闲娱乐方式开始蓬勃发展。截至2020年3月,我国网络直播用户规模达5.60亿人,较2018年底增长1.63亿,占网民整体的62.0%[1]。2018年,我国网络直播行业进入了成熟期,仅仅依靠广告、打赏等方式盈利的直播间,开始出现内容同质化,变现难等问题。为了寻求新的盈利点,“直播+领域”具备“专业水平高”“变现能力强”等特点成为主播的不二选择,例如“直播+教育”“直播+电商”等等。同时,对万物都保持高度敏感的金融业,也兴起了“直播热”,正在探索直播背景下新的营销模式,提升线上运营能力。

表3-1 研究假设

自2018年起,中国银行、交通银行、平安银行等手机银行App陆续上线了直播功能。“直播+银行”新模式打破了时间和地域的局限,客户与银行的互动性更便捷;培养了客户的忠诚度,降低营销成本;精准匹配了客户的需求,提高服务质量与服务效率。但同时也存在许多问题,例如没有真正的结合金融行业的特点进行直播,没有抓住自身的优势,且节目制作比较粗糙,影响了客户的观看体验等等。目前,“直播带货”类型多种多样、竞争相当激烈。一旦客户的观看体验不佳,随时可以停止观看,甚至对“银行直播”产生偏见,不再观看此类直播,他可以选择其他性价比更高的直播间来满足自己的购物需求。因此,了解客户对银行直播的满意度,及其在直播间购买意愿的影响因素,对“银行+直播”的发展极为关键,本文将研究消费者在银行直播间购买意愿的影响因素。

近年来,很多学者对直播营销进行研究,但“直播+银行”在金融业正处于探索期,以直播实践为主,相关研究正处于起步阶段。本文对银行直播情况进行问卷调查,探讨影响“消费者购买意愿”的因素,完善相关的理论研究,为金融业直播提供一定的理论基础。

二、相关研究评述与变量选择

可供性是指行为的可能性,会导致特定的结果。只有当客户感受到可供性时,才会影响到客户行为。可供性不是行为本身,只是行为发生的一种预测因素。因此,本文将“可供性”作为预测变量。

网络主播是在直播过程中的主讲人,发挥着意见领袖的作用。D Brinberg认为消费者的价值观受到意见领袖的影响,进而影响营销结果。张瑜实证发现,女性消费者更加信赖意见领袖。总之,消费者容易受到网络主播影响,产生购买欲望。因此,本文将“网络主播”作为预测变量。

交互性是指在直播过程中,消费者与主播,消费者与消费者之间的互动。凌黎等人认为交互性在企业营销、公共服务等方面都起着关键作用。郭国庆等人实证发现,交互性对消费者的满意度和体验感产生正向影响。总之,直播间实时互动,消费者不仅能够得到主播的及时指导,还能了解到其他消费者的购买体验,进而影响消费者的购买意愿。因此,本文将“交互性”作为预测变量。

早期学者认为消费者态度仅包含情感因素,范围过于狭窄。Fishbein & Ajzen认为消费者的购买意愿由其态度和评价组成。Freedman,Sears& Carl Smith丰富了Fishbein & Ajzen中态度的内涵,即态度包含认知、情感和行为倾向因素,形成消费者态度的ABC理论。且ABC理论受到学界的广泛认可。因此,本文将“消费者态度”作为结果变量。

三、研究模型与假设

基于理论基础和本文的研究目标,现将本文的研究假设总结如表3-1。

四、研究方法设计

(一)问卷设计

本文基于前人对“直播”的研究,再结合本文的研究目标来设计问卷。问卷主要由以下几个部分组成:

(1) 非量表题:①受访者的基本信息;②受访者观看直播情况以及观看银行直播情况。题项均为单(多)选题。

表4-1 调查对象基本情况表

(2) 量表题:设计量表时,对成熟的量表进行调整,测量指标为直播的可供性、网络主播、交互性和消费者态度。题项均采用李克特量表中的五级量表:“非常不同意”“不同意”“不确定”“同意”“非常同意” 。

问卷设计好之后,邀请了有观看银行直播或者观看网络直播经历的在校大学生进行一次预调研。根据预调研结果,决定是否还需要调整量表的题项,进而形成最终的正式问卷。

(二)预调研

为了检验问卷的合理性,形成初始问卷之后,进行了小范围的预调研。发放对象为有观看银行直播或者观看网络直播经历的在校大学生,一共发放问卷100份,回收有效问卷78份。样本的性别方面,男性占30%,女性占70%,女性占比较高;年龄主要集中在18~24岁;学历本科为主。此样本具有观看银行直播经历、女性为主、年轻化和高学历的特征,具有一定的代表性。

运用SPSS统计软件对数据进行信度和效度检验。信度检验本文采用Cronbach’α系数,检验结果为0.957,大于0.8,表明该问卷量表的信度良好。效度是指问卷的有效性,也就是问卷收集的数据与研究目标之间的匹配程度。一般而言,从内容效度和结构效度两方面对效度进行评判。在内容效度方面,本文的问卷是在成熟量表的基础上结合本文的研究背景和目标设置而成,因此,具有较好的内容效度;在结构效度方面,使用因子分析法。在进行探索性分析时,删除使因子结果不稳定的题项19.1和20.3,之后变量总体的KMO值为0.883,Bartlett球形检验的显著水平为0.0000,且可供性、网络主播、交互性和消费者态度的KMO值和Bartlett球形检验结果都在可接受范围内。系统默认提取前4个特征值大于1的变量为公因子,且累计方差贡献率为70.15%,大于60%,可以对自变量进行解释。在每个主成分因子中,自身观测变量的因子载荷值均大于0.5,说明问卷的结构效度较好。

表4-2 调查对象观看直播情况表

图4-1 直播情况条形图

图4-2 直播情况词云图

图4-3 直播情况雷达图

(三)正式调研

1.描述性统计

本文选择问卷星网站制作调查问卷,将问卷链接通过微信、QQ、邮箱等渠道邀请用户作答。一共发放350份问卷,回收问卷320份,剔除无效问卷后,最终得到305份有效问卷,有效样本率为87.14%。下面对有效样本进行初步分析。

(1)调查对象基本情况

调查对象的基本情况如表4-1所示,性别方面,男性与女性的比例分别是28.2%和71.8%,女性居多,从网络直播营销的角度来说,女性更容易受主播的影响,因此,该样本性别分布合理;年龄方面,18~24岁占63.6%,占比偏高是因为近一半的调查对象来自高校在校生,综合来看,18~35岁占比高达97.7%,整体趋于年轻化,网络直播形式在年轻人群里中较为盛行,且直播营销需要重点关注粉丝们的喜好,因此,年龄分布也合理;教育水平方面,本科占57.0%,硕士占39.3%,教育水平较高,一方面,受调查对象的影响,另一方面,教育水平高的群体,理财意识较强且收入也相对高,很有必要了解这类潜在客户的喜好;收入方面,2000元以下占57.0%,这是因为调查对象大多是学生;职业方面,学生占64.3 %,这与调查对象有关。总之,此样本结构良好,具有女性为主、年轻化、高学历的特征。

(2)调查对象观看直播情况

调查对象观看直播情况如表4-2所示,观看时间集中在“睡前时间”和“节假日”,占比分别是32.0%和25.2%,由于绝大多数用户平时忙于工作(学习),因此,这符合实际情况;直播可接受时长为“1小时内”占比高达76.1%,由此可见,中等时长客户是主流;观看渠道主要集中在“微信等社交平台”“银行官方渠道”“抖音等短视频平台”,占比分别是29.5%、26.9%和22.3%,其中,微信等社交平台引流效果最佳。

调查对象观看银行直播情况如图4-1、图4-2、图4-3所示。由图4-1(a)知,调查对象中通过新媒体了解银行的业务的人群占比最多,其次是前往银行营业网点;由图4-1(b)知,调查对象中大部分人希望“银行工作人员”“金融类专家”“银行高管”担任主播。由此可见,“新媒体”是用户首选;用户更加期待银行相关的工作人员主持直播。

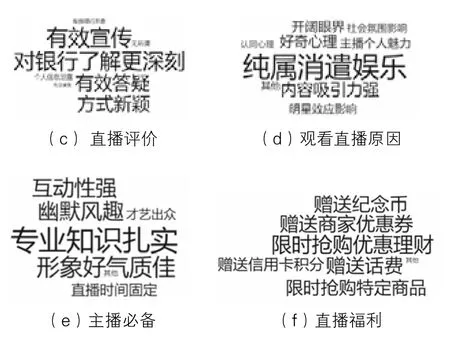

由图4-2(c)知,调查对象对“银行直播”的评价是“对银行了解更加深刻”“有效答疑”“有效宣传”“方式新颖”,整体来看,对“银行直播”还是比较支持和认可的;由图4-2(d)知,调查对象观看直播的最主要原因是“消遣娱乐”,其次是“内容吸引力强”;由图4-2(e)知,调查对象希望主播必备的几点要求里面,除了“形象好气质佳”之外,更加看重主播的“专业知识”能力;由图4-2(f)知,在直播间的福利中,调查对象更加青睐“限时抢购优惠理财”,其次才是“赠送商家优惠券”等等。

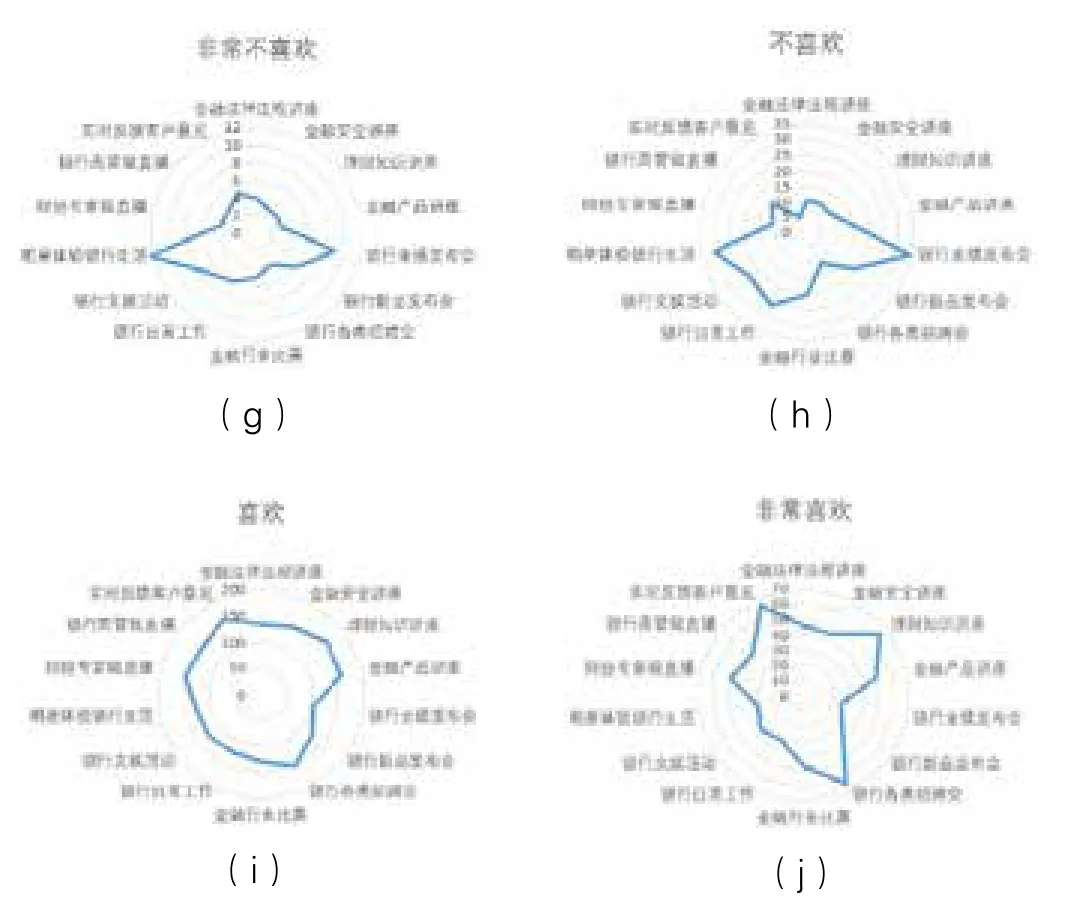

由图4-3知,调查对象对银行直播专题的喜好程度为:非常不喜欢“明星体验银行生活”;不喜欢“银行业绩发布会”“明星体验银行生活”;喜欢“实时反馈客户意见”“理财知识安全讲座”“金融产品讲座”“银行各类招聘会”等等;非常喜欢“实时反馈客户意见”“理财知识安全讲座”“银行各类招聘会”。

五、模型检验

(一)测量模型检验

在进行因子分析之前,先做KMO和Bartlett检验,对因子进行适应性评估,检验结果显示可供性、网络主播、交互性和购买意愿的KMO值分别为0.737、0.905、0.879和0.926,均大于0.7,说明样本可以进行因子分析;Sig.=0.00<0.05,说明变量之间具有相关性,适合做因子分析。下面进行因子分析。

表5-1 变量信度和聚合效度检验

表5-2 潜在变量之间的相关系数表

本文使用主成分分析法得到解释总方差,提取前4个特征值大于1的变量为公因子,且累计方差贡献率为73.52%,大于60%,可以对自变量进行解释。

下面从聚合效度和判别效度两方面检验模型的效度。聚合效度通过观测变量的因子载荷系数和潜在变量的平均提取方差(average variance extracted,AVE)来检验。检验结果如表5-1所示,因子载荷系数和AVE均在0.5以上,说明模型的聚合效度较好。

判别效度通过潜在变量的AVE值的平方根和其他变量之间的相关系数来检验。检验结果如表5-2所示,其中,主对角线表示各潜在变量的AVE值的平方根,其余的表示相关系数。主对角元素的值均大于该列的相关系数,说明判别效度可以接受。

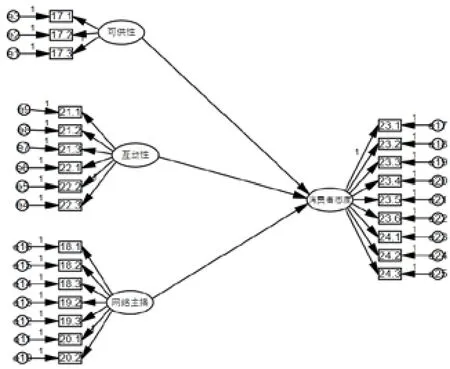

图5-4 AMOS 结构方程图

表5-3 模型拟合指标表

表5-4 相关性分析

表5-5 回归分析

(二)结构模型检验

根据本文假设的模型,利用AMOS进行验证性因子分析,绘制模型图如图4所示。

3)通过收集现场相关故障信息及波纹表明,110kV那曲变#1、#2两台主变并列运行,且#1主变中性点接地运行情况下,故障当时那曲#1主变高压侧基本无3I。故障零序电流流过,那安线上流过的故障零序电流基本与当那线上流过的故障零序电流持平。

本文采用卡方与其自由度的比值(χ2/df)、拟合优度指数(GFI)、修正拟合优度指数(AGFI)、模型比较适合度(CFI)以及近似误差均方根(RMSEA)这5个指标共同评价此模型,将问卷数据导入该模型后,得到表5-3。

由表5-3可知,所有指标均符合标准,说明建立的模型拟合效果较好,可以进行下一步的分析研究。

(三)研究假设检验

1.相关分析

有了相关分析才有回归分析。因此,在进行假设检验之前,先对数据做相关分析。将影响消费者行为的因子,可供性、网络主播、互动性与消费者态度做相关分析如表5-4所示。

从表5-4结果可知,可供性、网络主播、互动性与消费者态度呈正相关。

2.回归分析

为了检验可供性、网络主播、互动性与消费者态度之间的影响关系,将消费者态度作为自变量,可供性、网络主播和互动性作为因变量建立回归分析,得到回归结果如表5-5所示。

由表5-5可知,可供性的显著性水平大于0.05,而网络主播和互动性的显著性水平小于0.05。因此,可以认为“可供性”不满足假设H1,即假设H1不成立;“网络主播”和“互动性”满足假设H2和H3,即假设H2和H3成立。

六、结论与展望

根据银行直播模式对消费者购买意愿的影响研究,可以得出以下结论:

(1)银行在直播过程中,其可供性对消费者态度的影响不够显著。这可能是由于金融话题较敏感,即使主播给予消费者针对性的理财建议,但消费者由于自身的资金情况或者其他情况未必会购买这些理财产品。

(2)银行在直播过程中,其网络主播正向影响消费者态度。网络主播起到意见领袖的作用,根据消费者的调研结果(详见描述性分析章节)设计消费者心目中的“主播”,在主播的引导下,更容易激发消费者的购买欲望。

(3)银行在直播过程中,与消费者的高度互动正向影响消费者态度。与消费者实时互动,能够提升消费者对产品的信任,提高消费者的满足感,进而激发消费者的购买欲望。

基于本文的研究,为那些正在或者即将上线“直播+营销”的各类金融机构提出几点建议:

(1)直播前,充分了解消费者的喜好,做好直播的宣传工作。大数据时代,善于利用网络技术形成的消费者数据库,结合访谈以及问卷调查,精准捕捉消费者的需求;以消费者的需求为导向,设计“主播”,打造“直播间”;再利用互联网技术,精准发送直播通知,或者采取一些激励机制进行人人分享的裂变宣传。

(2)直播中,扬长避短,直播与金融有机结合。首先,加强与消费者互动;其次,直播内容方式与金融结合,定位自己的风格标签;最后,统一下单连接入口,支付方式要安全便捷。

(3)直播后,及时收集客户反馈。直播结束后,及时做好反馈工作,倾听客户心声,提升客户的体验感和满意度。

本研究由于时间和人力的限制,存在一些不足,有待完善,主要集中体现在以下几点:①所收集的问卷样本,大多数来自高校在校生,具有一定的局限性。如果后续的研究可以将样本定位在“银行客户”,那么研究效果会更好。②研究因素考虑不够全面,本文仅从可供性、主播和互动性三个方面入手,后续研究可以选取更具体的更细微的影响因素进行分析。③本文研究不够深入,不同直播专题的消费场景有所差异,后续研究可以从具体的某个专题出发。