利率市场化对商业银行盈利能力的影响

2021-04-14顾铭轩

摘 要:随着市场利率化不断深化改革,为探讨其进程对商业银行盈利能力的影响,选取我国16家上市商业银行2009年-2018年面板数据,基于此数据,分别建立混合、固定、随机多元线性回归模型对此进行研究分析。研究结果表明,与商业银行盈利能力最为显著的两大指标分别为净利差及银行规模大小,其他指标与商业银行的盈利能力均存在或大或小的关系。并针对研究输出结果,提出相对应建议。

关键词:商业银行;市场利率化;盈利能力;多元线性回归模型

从上世纪90时代至今,在这近30年的利率市场化改革进程中,我国已经完成“货币市场利率→债券市场利率→外币利率→人民币存贷款利率”的市场化进程。伴随着利率市场化的不断深入,对商业银行有利有弊。一方面,利率市场化让商业银行对金融资产有了自主定价权,更能激发其积极性及动力;另一方面,我国利率市场化相较于外国,尚处于初级阶段,对商业银行以净利差为主的传统盈利模型造成一定的冲击,在短时间内影响了其盈利能力。有些商业银行为了增加盈利,提高市场竞争力,进而改变其日常运营,增大了其风险性。

因此,探讨市场利率化进程影响商业银行盈利能力问题,尤其重要。

一、文献综述

胡琰欣(2013)认为利率市场化使得综合实力处于相对较弱地位的城市商业银行既产生有利影响,也产生了不利影响,有利于开辟新业务,加快金融创新,发挥“地缘优势”,但会面临较大的利率风险,利差收窄,主营业务缩水,竞争力下降。利率风险逐渐成为商业银行面临的四类基本风险中最主要的风险。Caprio、Summcrs(1996)认为,商业银行在本质上是企业,以追求盈利性作为它的主要目标。净利差收窄加强了商业银行乃至整个金融体系内的竞争,商业银行的投机性加强,对持续性盈利能力的关注下降。前期通过高利率来吸引客户,造成金融行业的动荡。他们认为利率管制是对经济稳定发展的保护,利率市场化也许会在短时间内破坏金融稳定。普遍状态下,学者们皆认为利率市场化会缩小商业银行的净利差,故会冲击其传统经营模式,促使它改变自身的发展战略,有利于提高持续性盈利能力,促进金融蓬勃发展,但同时,净利差缩小也会给商业银行带来竞争加剧、风险管控难度加大等问题。

二、模型选择及建立

1.数据选取

本文数据选自2007年-2019年我国16家上市商业银行面板数据、宏观GDP增速(GDPr)及广义货币供应量增长率(M2)。该16家商业银行,见下表1。

本文所采用的数据均来自于wind数据库和同花顺数据库,计量分析软件为Stata15.1。

2.变量选取

(1)被解释变量衡量的是商业银行的盈利能力

总资产收益率指标ROA(净利润/总资产),反映一家商业银行股权与债权共同出资的收益率。ROA越高,则表示商业银行的盈利能力越强;股本回报率ROE(税后净利润/加权股东股本总数),反映一家商业银行股东权益回报率指标,也是商业银行盈利能力衡量的一大指标,ROE越大,则也表示商业银行盈利能力越强。

因本文需选取衡量商业银行总体盈利能力指标,故选择总資产收益率指标ROA。

(2)解释变量是利率市场化指标,选择净利差指标JLC。(利息净收入/总资产)

(3)因商业银行具有的三大指标:安全性、盈利性、流动性,故控制变量主要从以下四个方面考虑:

①安全性指标:不良贷款拨备覆盖率PC(不良贷款额/贷款总额)。

②流动性指标:存贷款比率(人民币)LIQUIDITY(贷款总额/存款总额)。

③其他指标:成本收入比CBSRB(营业成本/营业收入)、非利息收入占比LSZP(非利息收入/营业收入)、资产规模INSIZE。

④宏观指标:GDP增长率(GDPr)、广义货币供应量增长率(M2)。

GDP增长率反映出我国经济发展程度,商业银行根据国家经济发展程度调整业务,也会对其盈利能力造成一定的影响;广义货币供应量增长率应该与经济增长相匹配,故其也会影响商业银行的盈利能力。

3.模型建立

本文建立多元线性回归模型,故模型建立如下:

其中,εit是随机扰动项,μi是个体异质性的截距项,β1,β2,β3,…,β9均为估计系数。

在对面板数据的分析中,若μi与某个解释变量有相关性,则称之为固定效应变截距模型;若μi与某个解释变量无相关性,则称之为随机效应变截距模型。

三、模型结果分析

1.面板数据的描述性分析

对上文所述16家商业银行2007年-2019年的各项指标进行描述性分析,结果如下表2所示。

描述性分析,更了解商业银行各项指标水平,方便接下来的分析。

2.单位根检验

为了保证模型回归结果的准确性,避免出现伪回归现象的发生,将对面板数据进行单位根检验,表3是面板数据单位根的检验结果。

从表3中可以看出,该面板数据通过了单位根检验,可进行接下来的回归模型分析。

3.回归结果

为加大回归模型的准确度,故分别采用混合(pooled)面板数据模型、固定效应变截距模型、随机效应变截距模型进行研究分析。经过F检验淘汰混合(pooled)面板数据模型或固定效应变截距模型之后,通过豪斯曼(Hausman)检验,判断本文最终模型。三大模型结果如下表4所示。

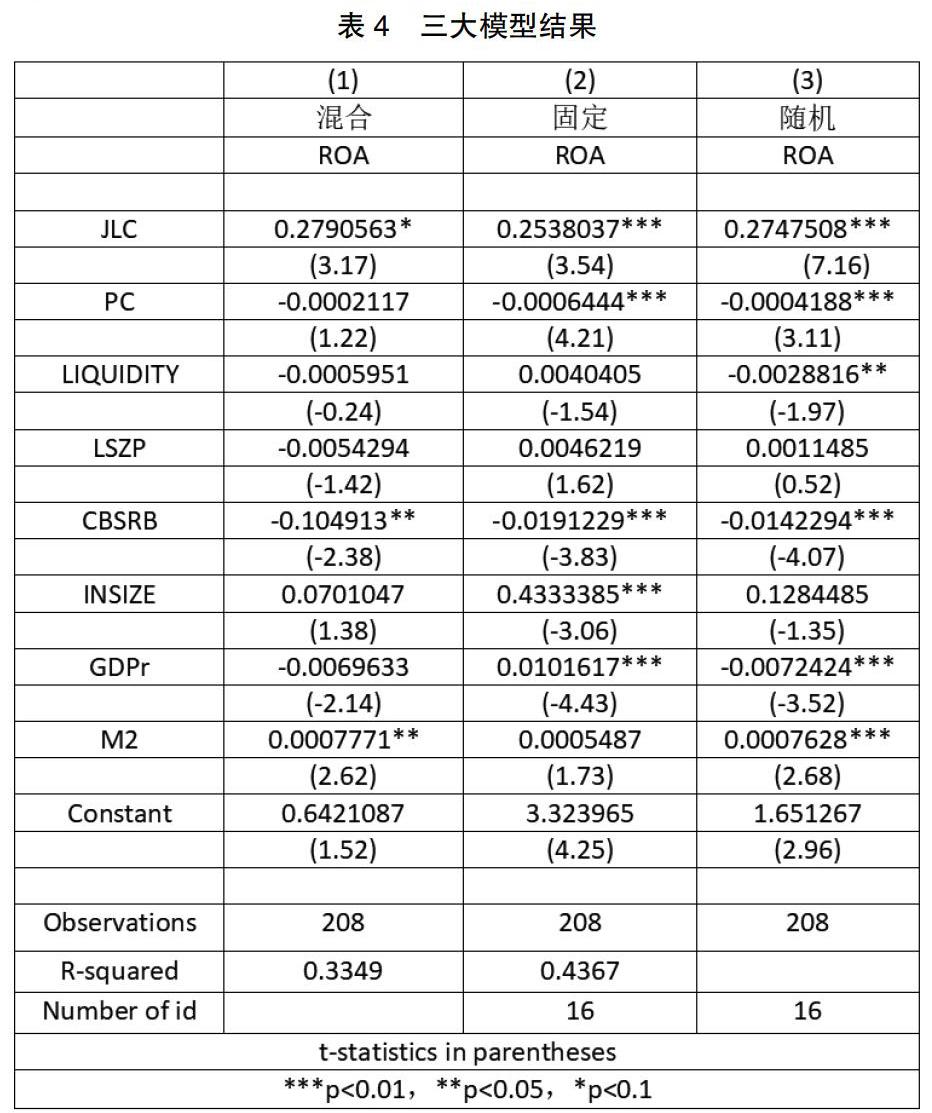

根据固定效应变截距模型F值,F统计量值为15.92,p值为0.0000<0.05,故拒绝混合(pooled)面板数据模型。接下来,根据豪斯曼(Hausman)检验,卡方统计量值为64.97,p值为0.0000<0.05,故拒绝随机效应变截距模型,最终选择的多元线性回归模型为:固定效应变截距模型,即表4中的模型(2)。

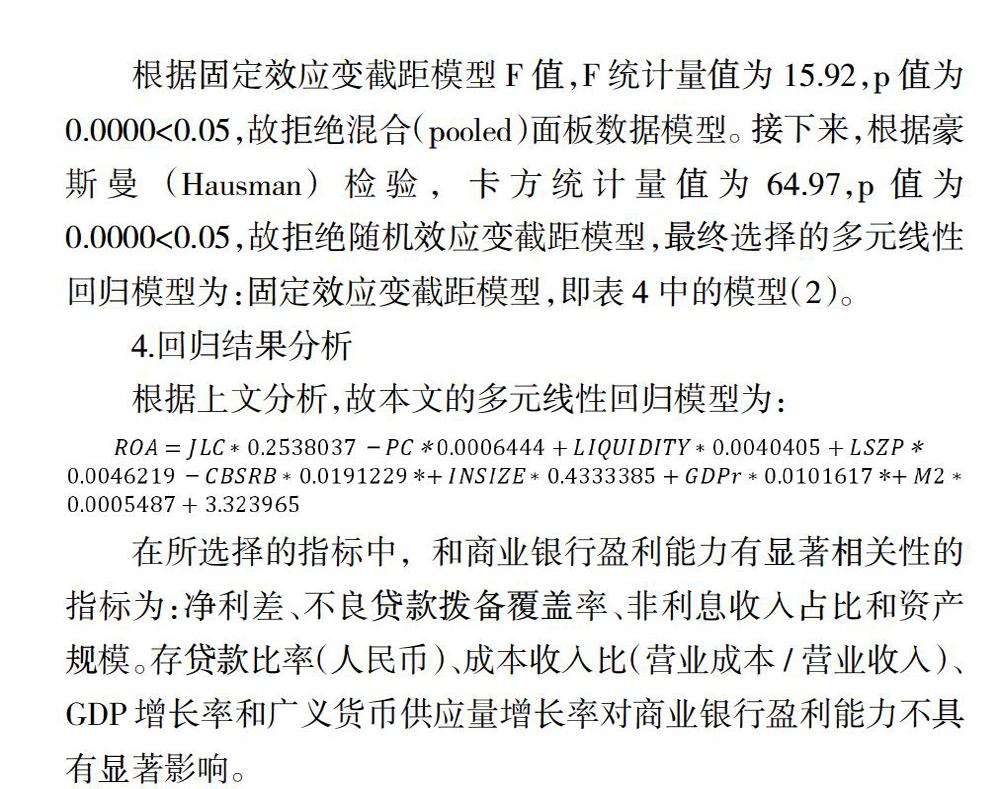

4.回归结果分析

根据上文分析,故本文的多元线性回归模型为:

在所选择的指标中,和商业银行盈利能力有显著相关性的指标为:净利差、不良贷款拨备覆盖率、非利息收入占比和资产规模。存贷款比率(人民币)、成本收入比(营业成本/营业收入)、GDP增长率和广义货币供应量增长率对商业银行盈利能力不具有显著影响。

净利差与商业银行盈利能力成正比关系,其每上升1%,商业银行盈利能力上升0.2538037%,净利差是商业银行存贷利息差额,是其最主要的盈利模式,重要性不言而喻;资产规模与商业银行盈利能力成正比关系,其每上升1%,商业银行的盈利能力上升0.4333385%,任何企业都存在规模效应,银行也不例外,规模大的银行可以通过减小边际成本,从而提高自身的盈利能力;不良贷款拨备覆盖率与商业银行盈利能力成反比关系,其每上升1%,则商业银行的盈利能力下降0.0006444%;非利息收入占比与商业银行盈利能力成正比关系,其每上升1%,商业银行的盈利能力上升0.0046219%。

存贷款比率与商业银行盈利能力成正比关系,回归系数为0.0040405,影响极其微弱。在理论上,存款与贷款的比率越小越好。存款与贷款的比率比例越小,说明一家银行存款量远远小于其贷款量,存款属于付息行为,贷款属于生息行为,就会增强该银行的盈利能力;成本收入比与商业银行盈利能力成反比关系,也在一定程度上反映出,一家银行的成本越大,消耗费用越大,其盈利能力越弱。

宏观指标GDP增长率和广义货币供应量增长率均与商业银行盈利能力成正比关系,但回归系数均不显著。说明在良好的宏观经济情况下,会促进商业银行的盈利,但商业银行自身的盈利主要还是依靠于自身的业务。

四、建议总结

为了减少利率市场化对商业银行盈利能力的影响程度,提出以下三点建议:

第一,多元化经营。一方面,利率管制时期,商业银行产品单一且相似。市场利率化后,商业银行具有产品、服务的定价权,成为金额创新的主体,可以进行大量产品、服务的创新,增加盈利渠道,促进多元化经营;另一方面,在利率市场化改革之前,商业银行主要利润来源净利差,利率市场化改革进程推进,净利差收窄,其盈利能力受到冲击,下行压力迫使其加大对中间业务的投入,大力发展多元化战略,以提高其长期可盈利能力。

第二,优化客户结构。利率市场化,商业银行失去中央银行保护,故只能考虑信贷规模,因趋于饱和的大、中型企业信贷市场,将增加小、微企业信贷市场。但商业银行也不会毫无节制放大贷款规模,会将眼光放到国家大力支持的朝阳产业中去,如服务及高新技术行业,会逐渐摒弃掉一些传统的高耗能、低效率、产能过剩的企业客户群体。

第三,金融创新。商业银行在面对盈利与竞争的双重压力下,金融创新迫在眉睫,以期更具竞争力,吸引客户,提高盈利水平,顺利完成转型。

参考文献:

[1]Jingya Li, Ming-Hua Liu. Interest rate liberalization and pass-through of monetary policy rate to bank lending rates in China[J].Frontiers of Business Research in China,2019,13(1).

[2]Lutz Kruschwitz, Andreas L

[3]何珊.利率市场化对商业银行盈利能力影响研究[J].山东社会科学,2019(07):148-152.

[4]胡健.关于日本金融自由化问题[J].国外社会科学,1984(07):81-82.

[5]胡琰欣.利率市场化对城市商业银行盈利模式的影响及对策[J].金融经济,2013(22):73-75.

[6]李红英.利率市场化对我国银行业盈利能力影响的研究综述[J].金融经济,2019(14):112-113

[7]李密.利率市场化对我国商业银行盈利能力的影响[D].上海社会科学院,2019.

[8]王鹏.利率市场化对我国商业银行盈利能力的影响研究[D].兰州大学,2019.

[9]朱晓.利率市场化对商业银行盈利能力的影响——以中国工商银行为例[J].呼伦贝尔学院学报,2019,27(03):56-59.

[10]蒋雪柔.利率市场化对我国商业银行盈利能力的影响研究——基于对12家上市银行面板数据的分析[J].现代营销(经营版),2020(08):254-255.

[11]陈周树.利率市场化对我国商业银行盈利能力的影响研究[D].南昌大学,2020.

[12]胡茵.利率市場化形势下商业银行中间业务发展路径探析[J].长春金融高等专科学校学报,2020(06):13-16.

[13]孙九伦,戴伟.我国商业银行负债结构对其风险的影响研究[J].中国物价,2020(12):41-43+52.

[14]姚燕燕.商业银行资本结构对盈利能力影响实证研究——基于11家上市银行数据分析[J].西南大学学报(自然科学版),2020,42(11):118-127.

作者简介:顾铭轩(1997- ),女,汉族,江苏海门人,上海大学经济学院金融专硕在读,研究方向:金融学