房价水平对企业创新研发支出的影响机制

2021-04-12冯粲孙晖

冯粲 孙晖

摘 要:基于中国A股上市公司2012—2018年的公司数据和35个大中城市的房价数据,检验房价水平对企业创新研发支出的整体影响,并分别以企业房地产投资和研发人员数量为中介变量,检验房价水平对企业创新研发支出影响的作用机制。研究发现:从企业间对比来看,房价水平与企业创新研发支出水平正向相关。房价升高会使企业增加房地产投资,从而对企业研发支出产生“挤出效应”;同时,房价升高会伴随着劳动力的“分类”现象,即高技能、高素质劳动力会更多地向高房价城市流动,使企业研发人员雇佣数量上升,促进企业的创新行为。但从同一企业各年对比来看,房价上涨会导致其研发支出的下降。

关键词: 房价;创新;研发支出;房地产投资

一、引言及文献综述

企业的创新活动不仅与企业自身特征有关,而且会受到所在地城市的环境影响。房地产市场情况作为一个城市环境的重要组成部分,直接影响着城市生活成本和生活质量。我国房价自1998年推行住房商品化改革后整体呈持续上涨趋势,2014-2017年全国各主要城市的房价更是出现过一次阶段性的猛烈上涨。2020年8月,深圳、北京两大城市大数据房价中位数均已超过50000元/㎡,主要城市的房价高企是否会对其城市内企业的创新行为造成影响?对不同类型企业的影响是否存在差异?如果存在影响,房价对企业创新行为的影响机制具体如何?这些问题引发了社会关注,也是本文将要主要探讨的问题。

城市房价水平是企业创新环境的重要组成部分,已有学者关注这个问题并从不同角度研究了企业所在城市的房价对于企业创新的影响。但是针对房价对企业创新究竟是有正向影响还是负向影響这一问题,现有文献并没有达成一致结论。

第一类观点认为高房价会抑制企业的研发创新活动。其作用机制可能有二:一是房价过快上涨会引致企业资源错配,即房价上行造成房地产行业的高额利润会诱使非房地产行业的企业进行房地产投资。在企业普遍存在资金约束的情况下,将资金用于投资房地产将会大幅压缩企业对创新活动的投入,从而抑制企业技术创新,即房价上涨对企业创新活动存在“挤出效应”。二是房价过高会推动劳动力、中间投入品等企业投入要素的价格上涨,抬高企业成本,压缩企业利润,从而降低企业的研发投入,即房价上涨对企业创新活动存在“成本效应”。王文春、荣昭(2014)利用1999-2007年全国35个大中城市规模以上工业企业数据进行实证研究,结果表明,房价上涨会导致工业企业在投资房地产的同时减少新产品开发,从而削弱当地企业的创新倾向[1]。邓博文(2014)研究表明,工业企业参与房地产开发投资对创新活动存在短期、直接的“挤出效应”,且在长期不会出现房地产投资补偿创新支出的效果,企业参与房地产投资在短期和长期内都不利于企业创新[2]。许瑞恒等(2019)指出作为生活必需品的房屋价格上涨会导致创新人才劳动力价格随之上涨,加大企业技术创新投入的负担,影响企业的转型升级和长期发展质量[3]。陈斌开等(2015)指出,高房价将导致资源错配,降低资源再配置效率,进而降低全要素生产率[4]。

第二类观点则认为高房价并不会抑制企业的创新活动。其作用机制亦有两种:第一种强调高素质高技能劳动力向高房价地区的流入和高房价对企业的“倒逼机制”。一个城市的房价从某种程度来讲反映了当地的住房需求,相对而言,人口净流入较多的地区房价较高,房价上涨较快。城市必须为不断增长的人口提供足够的住房,但是,在当前土地制度下,住房供给受到严格限制,这在一定程度上推动了人口较多城市房价的升高。高房价一方面会倒逼其城市内企业进行创新升级,另一方面会引发异质性劳动力的选择性流动,即由于高素质高技能的劳动力流动性更强,对于高房价具有更高的承受能力,更加偏好于居住在生活品质更高的大城市。相反,较低技能的劳动力则更多地选择生活在中小城市。这种地区间异质性劳动力流动的差异被称作劳动力空间的“选择”和“分类”。因此,尽管高房价地区的劳动力成本较高,位于其中的企业仍会雇佣更多的研发人员进行创新。

梁琦等(2018)对劳动力在空间上的选择分类效应做过较为全面的梳理。劳动力在空间上的分类使得高房价地区集中更多的高素质劳动力,因此高房价和高工资、高人力资本是相伴而生的。同时,人力资本是创新的重要因素,人力资本的提高会显著提高当地的创新能力,即房价高的地区创新能力更强[5]。高波(2012)在新经济地理学模型中引入房价因素,发现区域房价差异会导致劳动力流动,利用动态面板数据模型对2000—2009年中国35个大中城市进行实证检验,发现城市间的相对房价升高会促使产业价值链向高端攀升,实现产业升级[6]。张平、张鹏鹏(2016)研究表明城市相对房价上涨导致普通劳动力的流出和技术人才的聚集,改变了城市的劳动力供给结构,促进产业结构由劳动密集型产业主导向人力资本密集型产业主导演变[7]。邵朝对等(2016)构建了房价、土地财政与城市集聚特征的影响机制,表明房价会对低端劳动者产生强有力的挤压,引发产业由低端行业向高端行业集聚的结构演变[8]。同样,一项针对热点话题“逃离北上广”的社会调查《2018新中产白皮书》显示,在受访者中有68.8%的人认为“逃离北上广”是一种市场竞争机制的体现,高房价迫使不能承受其经济压力的人离开,而有能力的人会选择留在北上广,而35岁以上选择逃离北上广的新中产阶层的人数不到10%[9]。第二种作用机制指出高房价引致的企业房地产投资行为可以缓解企业内部资金紧张的状态,促进企业创新。在当前金融体系下,企业增加房地产投资有利于其获取银行信用,房价上涨使得企业房地产投资的资产价值上升,从而获取更多的银行贷款,缓解企业的外部融资约束,保证企业对创新活动的资金投入,这一机制被称为房价上涨的“信用缓解效应”。

已有文献讨论了房地产泡沫通过影响企业的融资约束来影响企业的投资规模。房地产泡沫提升了企业抵押品(特别是企业拥有的土地和房产)的价值,从而提高了企业对外融资的能力,而外部融资能力的提高有利于企业扩大投资规模。20世纪90年代初期,日本房地产泡沫破灭导致企业抵押品(包括土地和房产)贬值。Gan(2007)利用日本制造业企业数据研究发现,抵押品价值与企业投资规模存在正向关系。同时,企业拥有的土地资产越多,其投资规模受房地产泡沫破灭的影响越严重[10]。Chaney等(2012)利用1993-2007年美国上市公司数据研究发现,随着企业拥有的不动产的升值,企业会增加贷款,并扩大投资规模。他们同时发现,企业的融资约束程度越高,其投资规模对不动产价值越敏感,房地产投资可缓解外部融资约束,促进企业创新[11]。在国内,张杰等(2016)研究指出房地产投资收益率要高于其他行业,商业银行体系会偏向于将有限的贷款资金优先提供给低风险、高收益的房地产行业,从而利于拥有房地产投资的企业获取更多的信贷资源[12]。

综合以上的逻辑分析,两类观点的分歧主要集中在两个方面:一是房价水平升高导致的企业房地产投资行为对于企业创新投入的影响,是对创新支出产生“挤出”效应还是会缓解融资信用约束从而促进创新支出;二是房价上升导致的劳动力的成本和流动等因素变化对于企业创新的影响,是会增加企业成本、抑制创新支出还是会引发高素质高技能劳动力供给上升,同时倒逼企业创新。图1所示是本文总结出的房价水平对企业创新可能出现的影响机制。根据上市公司的财报数据,发现2017年我国非房地产、非金融类A股上市公司中有45.8%的企业涉及投资性房地产科目,因此,以投资性房地产科目金额代表企业房地产投资量。同时,由于研发人员工资相较于一般员工工资更高,即劳动力的成本更高,因此采用企业雇佣的研发人员数量衡量劳动力因素的影响。下面将通过实证检验辨别实际发生的影响方向及作用机制。

二、计量模型、变量选取与数据来源

(一)计量模型设定和变量选取

其中,被解释变量RD代表企业在某一时期的研发支出,estateprice代表房价水平,control为控制变量。在借鉴国内外相关文献的基础上,本文分别选取了企业层面的控制变量和企业所在地城市层面的控制变量。企业层面的控制变量主要包括代表企业规模的企业资产总额(Totas),代表企业财务状况的主营业务收入(OPREV)、资产负债比(DAR),代表企业激励措施的高管持股比例(GmShrRat),代表政策支持力度的政府补贴金额(Pubsub),以及公司产业类别(Ind)、上市板块(Listplte)、股权性质(gType)的虚拟变量;企业所在地城市层面的控制变量主要包括人均地区生产总值(PcptlGRP)、人口密度(Platdsity)、高等学校在校生人数(Hedrgntnm)、当年实际使用外资金额(Fgcptactmt),ε为复合误差项。

同时,为了探究房价水平对的企业创新研发支出的作用机制,可以检验三者之间是否存在中介效应。如图2,X表示解释变量,Y表示被解释变量,M表示中介变量。根据Muller等(2005)的论述,可以通过“依次检验法”证明中介效应存在[13]。首先检验在未加入中介变量M时核心解释变量X对被解释变量Y的效应c是否显著;如果效应c显著,检验核心解释变量X对中介变量M的效应a是否显著;如果效应a显著,使用核心解释变量X与中介变量M同时对Y做回归,得到效应b和c′,若效应b显著,则说明中介效应显著,如果效应c′显著,为不完全中介效应,如果效应c′不显著,为完全中介效应。此外,检验中介效应是否存在还可以使用“系数乘积项检验法”,主要检验效应a、b的乘积项是否显著,此类方法使用较多的有Sobel检验、Goodman-1检验和Goodman-2检验,通过检验则说明中介效应显著。

本文将上市公司房地产投资金额和企业研发人员数量分别作为中介变量分析房价水平对企业研发支出的影响机制,构建了两个中介效应模型。

首先,以房地产投资额(estate)作为中介变量。根据中介效应的检验程序,在假设上一节中房价对企业研发支出具有显著影响的基础上,进行以下两步实证检验:

(二)数据来源及描述性统计

由于上市公司数据具有现实性、完整性、易获得性等优点,本文的公司数据采用A股上市公司数据,数据来源于国泰安CSMAR数据库A股上市公司的“公司专利与研发创新”子库,由于2007-2011年间上市公司的研发支出数据披露不完全,使用其间的数据会低估制造业上市公司的研发活动[14], 因此本文采用2011年之后的数据。综合考虑可获得城市数据的样本期,采用2012—2018年的公司数据,并剔除金融类、房地产类上市公司以及财务数据不全的公司。房价数据使用《中国房地产统计年鉴》中35个大中城市房地产开发企业2012-2018年的商品房平均销售价格。城市数据来源于各期的《城市统计年鉴》。按上市公司所在地将企業层面数据和城市层面数据匹配,得到9025个有效样本,用以研究城市房价对企业创新的影响。主要变量的描述性统计如表1、表2所示。

三、计量结果与分析

(一)全样本回归

为了得到房价水平对企业研发支出造成的总体影响,首先根据方程(1)使用房价水平对企业研发支出水平做回归。全样本的回归结果如表3所示,表3中的(1)列为使用企业层面变量对于企业的研发支出进行OLS回归的结果,可以看出,总的来讲,企业所在地房地产价格与企业的研发支出成正比。同时,企业规模与研发支出成反比,企业主营业务收入、资产负债比、高管持股比例、政府补贴金额与企业的研发支出成正比,这与所梳理文献中得到的结论基本一致[15-17] 。(2)列加入了城市层面的控制变量,可以看出,关键变量的回归结果依然显著为正,且企业研发支出与所在城市的人均地区生产总值、高等学校在校生人数以及当年实际使用外资金额成正比,与城市人口密度成反比,其中实际使用外资金额和人口密度的回归结果显著。为了保证回归的结果的稳健性,回归(3)列继续加入了年度、产业类型(第一、二、三产业)、企业上市板块(主板、中小板、创业板)和股权性质四个哑变量,其中,股权性质根据实际控制人的类别,分为国有、私有、外资及其他四类。同时,(4)列为使用了企业聚类稳健标准误的回归结果。以上结果均表明,企业所在地房地产价格与企业研发支出成正比,并没有显示出企业研发支出随着房价升高而降低的结果。

(二)机制分析

如前文所述,房价水平对企业的研发支出的影响可以分为两种渠道:一种是通过影响企业房地产投资行为,进而影响企业的创新研发的支出;另一种则是房价通过影响创新劳动力投入即影响研发人员雇佣数量影响企业技术创新研发支出水平。

1.房价水平、上市公司房地产投资与企业研发支出。

首先,研究“房价—房地产投资—研发支出”这一作用机制。根据“依次检验法”,得出的结果显示“房价—研发支出”的效应显著为正,即效应c显著成立,本节仅需检验中介效应的后两步。表4的(1)(2)列所示为根据中介效应检验模型(2)(3)得出的结果,由表4结果可以看出,“房价—房地产投资”的效应a显著为正,“房价”和“房地产投资”共同对“研发支出”做回归时得到的效应b和c′同时显著,说明存在显著的不完全中介效应。结果表明房价升高会导致企业选择进行更多的房地产投资,而房地产投资的增加会挤压企业的研发支出。房地产投资产生的“挤出效应”超过“信用缓解效应”,从而总体表现为对企业研发支出的挤出。

同时,根据“系数乘积项检验法”进行检验,如表4,Goodman-2检验显示在10%的显著性水平上存在此中介效应,Sobel检验和Goodman-1检验的结果与Goodman-2检验的结果相近,同样证实了此种中介效应的存在。

2.房价水平、企业研发人员数量与企业研发支出。研究“房价—研发人员数量—研发支出”这一作用机制,表4的(3)(4)列所示为根据中介效应检验模型(4)(5)得出的结果。可以看出,“房价—房研发人员数量”的效应a显著为正,“房价”和“研发人员数量”共同对“研发支出”做回归时得到的效应b和c′同时显著,说明同样存在显著的不完全中介效应。即说明房价升高会导致企业投入更多的研发人员数量,同时增加企业的研发支出。从而说明房价升高在总体上并没有表现出“成本效应”,不会降低企业在研发创新方面的投入,相反,房价升高伴随着高技能高素质研发人员数量的增多,从而使企业提高研发投入。

同时,根据“系数乘积项检验法”进行检验, Sobel、Goodman-1 和 Goodman-2检验的结果均显示在1%的显著性水平上此类中介效应的显著存在。

(三)异质性分析

从回归结果可以注意到,企业所属产业类别、企业上市板块和企业股权性质哑变量的回归系数显著,因此,推断房价对不同行业、不同上市板块和不同企业股权性质企业研发支出的总体影响和中介效应上存在异质性。

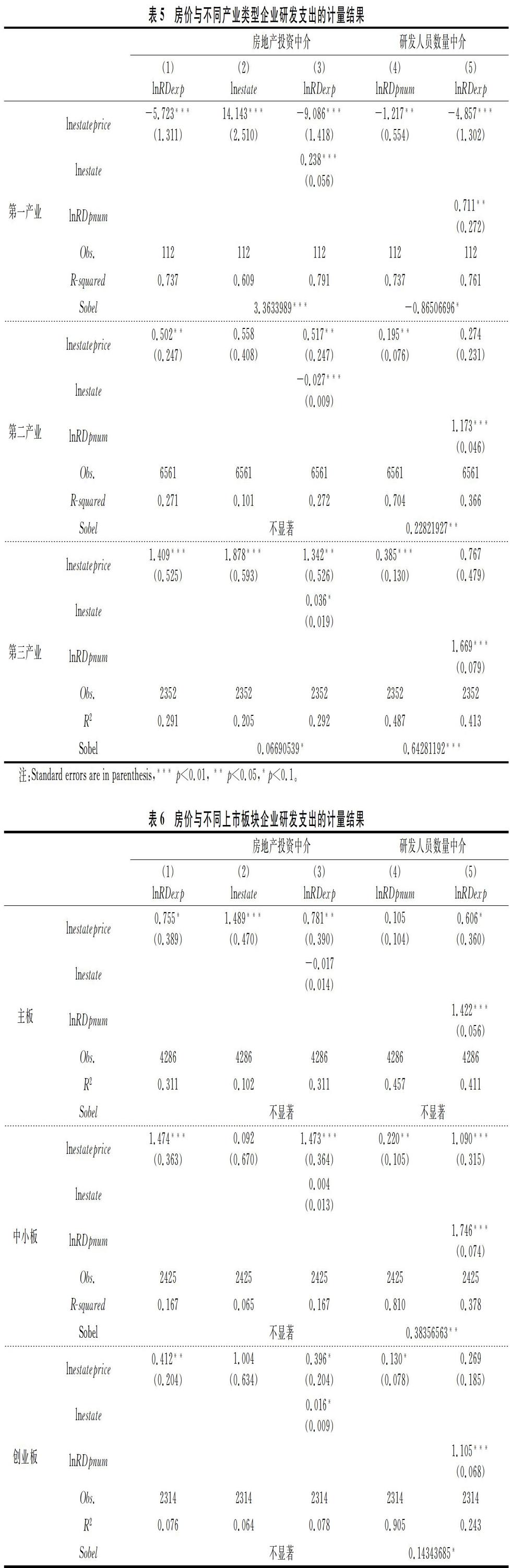

1.房价与不同产业类型企业研发支出的关系。

表5给出了房价对不同产业类型企业研发支出的回归结果,为了表达简洁,省略了全部控制变量和常数项的回归结果,只给出“系数乘积项检验法”的Sobel检验结果。可以看出,伴随着房价水平的升高,第一产业企业的研发支出会显著降低,而第二、三产业企业的研发支出会显著升高,其中第二产业企业研发支出的增加程度低于全样本企业研发支出的增加,而第三产业企业的研发支出水平的提高程度则高于第二产业和全体企业。

从中介效应检验结果来看,对于第一产业,房价升高会使企业增加房地产投资,而房地产投资会整体表现为“信用缓解效应”,即第一产业企业投资房地产会有利于企业增加研发投入;但房价升高同样会降低第一产业企业的研发人员数量,表现为“成本效应”,企业会由于成本升高降低研发支出。发生这种情况的原因可能是由于第一产业自身的科研创新水平较低,利润较低,对成本反应较为敏感,在房价上升成本上升的环境下被迫减低研发投入。

对于第二产业,虽然房价上升会使得企业更多地配置房地产投资,但系数不显著,企业房地产投资的中介效应不显著,而企业增加房地产投资会显著抑制其研发投入。这可能是由于第二产业通常拥有较高的固定资产总额,具备投资房地产的优势,因此其投资房地产的行为并未在房价波动时有显著的改变。对于研发人员数量这一中介变量,经检验,其中介效应显著,房价升高使得企业增加了研发人员的投入数量,使企业增大研发支出,但其系数值低于全样本的回归系数。

对于第三产业,两个中介变量的效应均显著,但房地产投资总体会表现出“信用缓解效应”,同时房价升高会使第三产业企业增加更多的研发人员,这一系数高于全样本回归的系数,表明第三产业企业更具有创新力,更加注重研发人员的投入,更注重研发创新。

2.房价与不同上市板块企业研发支出的关系。从表6可以看出,伴随着房价水平的升高,不同上市板块企业的研发支出全部有所上涨。其中,中小板企业研发支出上涨幅度最大,其次是主板上市企业,最低的是创业板上市企业。可见房价变化对中小企业创新研發的影响更为明显。根据中介效应的检验结果,发现当以上市板块划分样本时,企业房地产投资并没有表现出显著的中介效应,对于主板上市企业而言,研发人员数量随房价的变化也不显著,但中小板和创业板企业研发人员数量的中介效应显著。主板上市公司通常是规模较大、成立时间较长的公司,其对创新研发人员投入的重视程度并没有规模较小、成立时间较短公司高。

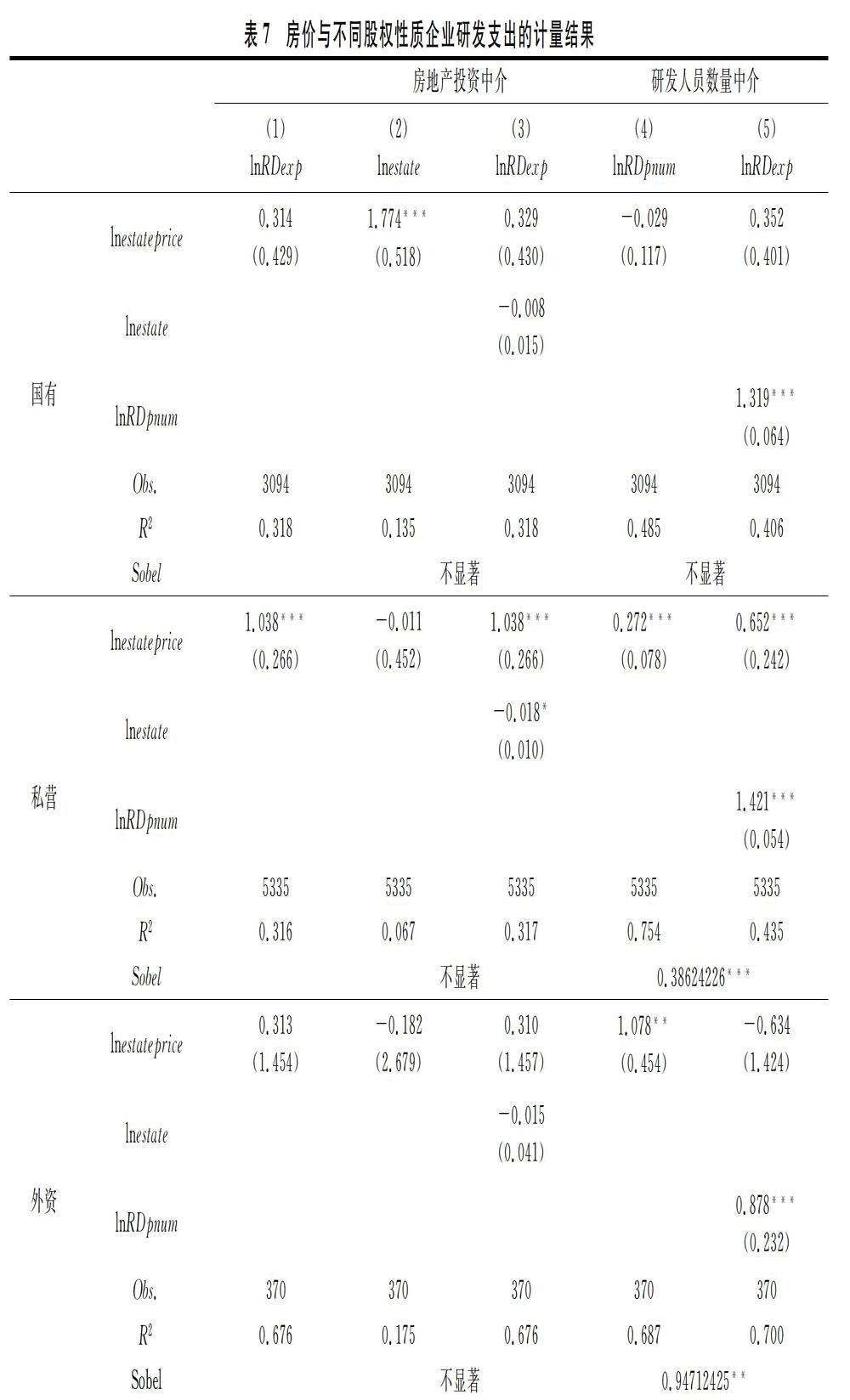

3.房价与不同股权性质企业研发支出的关系。

表7显示,伴随着房价水平的升高,不同股权性质企业的研发支出全部有所上涨。但国企和外资企业的研发支出上涨较慢且不显著,私有企业研发支出上涨较快且十分显著。根据中介效应的检验结果,发现当以股权性质划分样本时,企业房地产投资并没有表现出显著的中介效应,同样对于国企上市企业,房价变化对其研发人员数量的影响也不显著,但对于私有企业和外资企业,研发人员数量的中介效应显著。这说明私有和外资企业在面对房价上涨时,会显著加大研发支出,而国企的创新动力相对较弱。

(四)进一步讨论

由于以上讨论的是城市房价影响下不同企业研发支出的变化情况,进行计量估计时均未加入企业级的固定效应,只加入了年度的固定效应。相较而言,双固定效应面板模型估计的是组内估计结果,加入了企业个体固定效应,得到的是同一企业不同年份的对比情况。如果加入企业固定效应,组间估计是衡量不同企业之间的结果,组内估计是衡量同一企业不同年份的结果。加入企业固定效应后,组间估计和组内估计的计量结果如表8所示。其中,(1)(2)列使用的是组间效应模型,(3)(4)列使用的是组内效应即双固定效应模型。由于同一企业所属行业和上市板块是固定的,因此在双固定效应模型中,行业变量和上市板块变量由于多重共线性被忽略,但是由于同一企业的实际控制人在不同年份有微小变化,因此股权性质变量的回归系数不为零。

由表8所示,组间估计量的结果与第一节全样本回归的结果基本一致,即房价较高的城市内的企业研发支出也较高,而组内估计的结果则恰好相反,即从同一企业各年度研发支出的对比来看,企业的研发支出会随着企业所在地房价的上涨而下降。之后,对组内估计结果进行中介效应分析,经检验,组间估计的中介效应不显著,说明对于同一企业而言,房地产价格通过影响房地产投资和企业研发人员数量进而影响研发支出的机制并不显著成立。

通过组内估计结果和组间估计结果的差异,可知虽然从企业间对比来看,房价与其城市内企业的研发支出成正比,但从企业个体年度的决策结果来看,房价上涨还是会影响其研发支出的减少。

四、结论和启示

城市环境为企业的经济活动提供了组织资源与关系的平台,作为市场创新的主体,企业的创新活动不仅与其自身的性质、经营管理状况等因素有关,且与其所在城市的基础环境密切相关。能够对劳动力形成有效吸引的城市具备内在优势,尽管大量劳动力的涌入致使房价走高,但本文通过研究发现:(1)所处城市房价水平越高的企业的创新研发活动更具活力;(2)房价升高会引致企业增加房地产投资支出,从而对其研发支出产生“挤出效应”;同时,房价升高所致的异质性劳动力流动,会使更多适应城市“竞争法则”的、偏好大城市品质并有能力承受高房价的劳动力的流入,从而使高房价城市拥有更多高素质高技能人才,使得企业提高研发人员雇佣数量进而加大研发支出;(3)通过对比,发现处在第三产业、中小板板块、股权性质为私有的企业研发支出上涨得更为显著;(4)从同一企业不同年份的对比来看,房价上涨还是会导致其研发支出的减少。

在现阶段中国经济动能转换及建设创新型现代化强国的背景下,本文的研究结论具有以下重要启示意义:(1)应当重视房地产价格升高吸引企业进行房地产投资的现象及其对企业创新支出的“挤出效应”。在房价高涨的预期下,势必会导致企业将原本用于创新生产的资金用于房地产投资,削弱企业主业经营的能力,分散资金,降低核心竞争力,对企业的研发创新造成不利的影响。(2)企业的技术创新需要具有较高知识水平与创新精神的优秀人才,创新人才在劳动力市场具有更强的流动性,会选择更具有吸引力的城市。有吸引力的城市房价的上涨总体上并不会导致其中的企业由于研发人员劳动力成本上升而降低研发支出,反而会因为雇佣更多研发人员增加创新支出。因此应该继续加强城市建设,不仅在硬件基础设施上提高城市品质,同时加强体制创新,提高城市的生活质量和宜居性、包容性,形成重人才重创新的社会氛围,积极吸引人才集聚。(3)虽然从企业间对比来看房价较高城市的企业会拥有较高的创新水平,但企业个体的研发投入还是会受到房价升高的负面影响,因此,应避免城市房价剧烈上涨,保证房地产市场平稳运行。(4)从产业类型对比来看,在房价水平升高时,第三产业的企业更倾向于加大研发投入;从中小板、创业板和主板企业对比来看,中小板企业的创新活力更大;从国企和私企、外资企业对比来看,私企的创新支出上更具活力。由于国有企业和大型企业是我国社会主义市场经济的重要组成部分,因此在政策上,应当合理制定针对国有企业和大型企业的相关激励措施,促进国有企业和大型企业加强对研发创新的重视,激发其研发创新的动力和活力。

参考文献:

[1] 王文春,荣昭. 房价上涨对工业企业创新的抑制影响研究[J]. 经济学(季刊). 2014, 13(2): 465-490.

[2] 邓博文. 工业企业房地產投资对企业创新的影响基——于中国上市公司数据的实证研究[J]. 经济与管理研究. 2014(10): 113-120.

[3] 许瑞恒,刘洋,刘曙光. 房价对企业技术创新产出的成本效应与投资效应研究——基于A股上市公司数据的实证分析[J/OL].重庆大学学报(社会科学版):1-15[2019-09-26].http://kns.cnki.net/kcms/detail/50.1023.C.20190403.1012.002.html.

[4] 陈斌开,金箫,欧阳涤非. 住房价格、资源错配与中国工业企业生产率[J]. 世界经济. 2015, 38(4): 77-98.

[5] 梁琦,李建成,陈建隆. 异质性劳动力区位选择研究进展[J]. 经济学动态. 2018(4): 122-137.

[6] 高波,陈健,邹琳华. 区域房价差异、劳动力流动与产业升级[J]. 经济研究. 2012, 47(1): 66-79.

[7] 张平,张鹏鹏. 房价、劳动力异质性与产业结构升级[J]. 当代经济科学. 2016, 38(2): 87-93.

[8] 邵朝对,苏丹妮,邓宏图. 房价、土地财政与城市集聚特征:中国式城市发展之路[J]. 管理世界. 2016(2): 19-31.

[9] 吴晓波频道. 这个时代辜负90后了吗?[Z]. http://www.sohu.com/a/254254532_137204. 2018-09-17

[10]Gan J. Collateral, debt capacity, and corporate investment: Evidence from a natural experiment[J]. Journal of Financial Economics. 2007, 85(3): 709-734.

[11]Chaney T, Sraer D, Thesmar D. The collateral channel: How real estate shocks affect corporate investment[J]. American Economic Review. 2012, 102(10): 2381-2409.

[12]张杰,杨连星,新夫. 房地产阻碍了中国创新么? ——基于金融体系贷款期限结构的解释[J]. 管理世界. 2016(5): 64-80.

[13]Muller D, Judd C M, Yzerbyt V Y. When moderation is mediated and mediation is moderated.[J]. Journal of Personality and Social Psychology. 2005, 89(6): 852-863.

[14]龙小宁,林志帆. 中国制造业企业的研发创新:基本事实、常见误区与合适计量方法讨论[J]. 中国经济问题. 2018(2): 114-135.

[15]贾婷婷,王建明. 社会责任、企业特征与技术创新关系研究——以江苏省上市公司为例[J]. 财会通讯. 2015(12): 57-60.

[16]张玉娟,汤湘希. 股权结构、高管激励与企业创新——基于不同产权性质A股上市公司的数据[J]. 山西财经大学学报. 2018, 40(9): 76-93.

[17]杨海兰,张立敏,李慧. 股权性质、技术创新与对外直接投资——基于中国制造业A股数据的经验分析[J]. 亚太经济. 2016(4): 111-115.

(责任编辑:王铁军)