家庭禀赋对农户公益林收益权质押贷款需求影响研究*

2021-04-09王晓丽朱楠李朝柱石道金

王晓丽,朱楠,李朝柱,石道金

(1.浙江农林大学 暨阳学院,浙江 诸暨 311800;2.浙江农林大学 经济管理学院,杭州 311300)

林业金融是优化林地资源有效配置、缓解林业资金短缺问题和促进林业发展的重要途径。随着公益林在生态领域重要性的不断凸显,农户大部分林地被政府划入公益林范围,禁止采伐和利用,不能直接进行公益林抵押融资,导致公益林稳定的收益权没有充分发挥价值。为盘活公益林资源,2018年浙江省林业厅、中国人民银行杭州中心支行、省财政厅联合印发《浙江省公益林补偿收益权质押贷款管理办法》(杭银发〔2018〕130号),在浙江省内全面推行公益林收益权质押贷款。公益林收益权质押贷款是将合法可持续公益林收益权作为质押物进行担保[1],通过质押融资对生态资源进行资产证券化、金融化和凭证化[2]。对于公益林收益权质押贷款,有学者从林业金融创新角度肯定了公益林收益权质押贷款作用及实施的意义[3-5];有学者基于信用增级和定价视角认为信用增级能降低公益林收益权质押贷款信用风险、提升市场接受度[6-7];也有学者从需求和供给两个角度对林农公益林补偿收益权质押贷款的可得性、内在联系及影响因素进行研究[8]。在农户对公益林收益权质押贷款需求方面,家庭禀赋扮演了重要角色。学术界关于家庭禀赋对农户借贷意愿及行为的影响研究,主要集中于农户一般借贷,认为农户借贷行为受家庭禀赋的影响,其中经济资本、社会资本与自然资本越丰富越有利于农户获得贷款,农户借贷额直接受经济资本影响[9]。在已有研究中,关于分析家庭禀赋对农户公益林收益权质押贷款需求的研究基本没有。在新的经济发展形势下,农户对公益林收益权质押贷款需求及需求额度到底是多大?农户公益林收益权质押贷款需求特征是什么?影响农户公益林收益权质押贷款需求及需求额度的家庭禀赋因素是什么?这些都是完善公益林收益权质押贷款政策和农村金融服务体系亟需理清的重要问题。因此,利用2018年丽水市农户调研数据分析农户家庭禀赋对公益林收益权质押贷款需求的影响,研究结果可为政府制定公益林收益权质押贷款政策有序、合理发展提供思考方向,同时也为金融机构制定相关配套措施提供决策参考。

1 数据与方法

1.1 变量选取

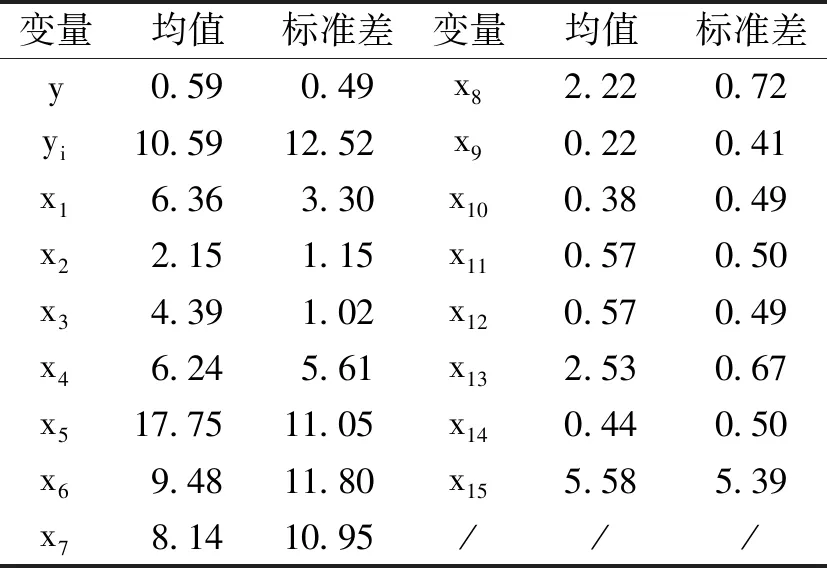

基于家庭禀赋视角,社会资本通过人力资本、经济资本与自然资本三者综合作用下对非正规金融借贷行为产生显著影响[10]。户主年龄、户主性别、家庭文化程度、非劳动人口数、读书子女数、健康状况等家庭禀赋因素对农户借贷行为具有显著影响[11]。家庭禀赋可划分为家庭的人力资本、社会资本、自然资本、经济资本4个维度[12-14]。鉴于此,从人力资本、社会资本、自然资本和经济资本4个方面来衡量农户的家庭禀赋,分析家庭禀赋对公益林收益权质押贷款需求的影响。

家庭人力资本指家庭成员投资教育、培训、经验、健康等而得到的知识与技能的积累[15],因此选取受教育程度和户主健康状况作为衡量人力资本质量的重要指标,选取家庭劳动力数量作为衡量人力资本数量的重要指标(表1)。户主受教育程度越高,对金融产品和政府惠农信贷政策信息了解较全面,其生产力、创造力就越强,对贷款的需求概率和需求额度可能越大[16-17],预期影响方向为正;家庭劳动力数量越多,进行生产规模扩大的可能性越大,对贷款需求概率和需求额度可能越大,预期影响方向为正;户主健康状况直接关系到家庭的偿债能力,健康状况越好,偿债能力越强,对贷款需求概率和需求额度可能越大,预期影响方向为正。

家庭社会资本指家庭成员在自身所拥有的社会网络中所处的位置而能获得的社会资源[18],选取“农户亲友数量”作为衡量关系网络规模的指标。农户亲友数量越多,关系网络规模越大,有关贷款信息越可能在关系网络范围内传播,有助于增强农户贷款需求概率和需求额度可能性,另外,亲友数量越多,民间借贷机会就越多,农户更倾向于亲友借款,会减少农户贷款需求概率和需求额度,预期影响方向无法判断;关系网络的异质性是衡量行动者能否通过关系网络实现目的性行动的重要标准,因此采用“亲友中能人数量”来衡量农户关系网络的异质性。不同职业成员获得的社会资源有所不同,异质性的成员可为农户提供丰富信息和多样化帮助[19]。亲友中拥有在政府部门及金融机构工作、担任村干部、自家办企业或做生意等能人数量越多,获取贷款的信息渠道就广泛,贷款需求概率和需求额度可能越大,预期影响方向为正。

表 1 变量的含义及其描述性统计

家庭自然资本可反映农户家庭拥有的能开发利用并创造价值的自然资源,林地面积代表农户的生产经营规模可能存在借款需求,公益林面积多少直接决定农户能够得到多少公益林补偿收入和能贷款的额度,会影响到贷款需求,因此采用“林地面积”和“公益林面积”2个变量对农户家庭自然资本进行衡量。农户家庭的林地面积越大,农户投入规模越大和投入精力越多,资金需求也越多[20],需求额度也会较大,预期影响方向为正;若农户家庭的公益林林地面积越大,公益林补偿收入就越多,能够满足当前农户资金需求,就会减少对贷款的需求;相反,公益林林地面积越大,补偿收入越高其能够贷款的额度就越大,更能激发农户的贷款需求,所以预期影响无法确定。

家庭经济资本能够反映一个家庭综合的经济状况和经济能力,选取了家庭经济收入水平和家庭负债2个变量。当农户家庭总收入水平较高时,其生产、生活支出压力较小,对资金需求的概率和额度可能越小[21]。另外,高收入者也更愿意通过贷款的方式积累更多的资本,所以预期影响无法确定。农户目前是否有负债对正规金融和非正规金融的获得均有负向的显著影响[22],若家庭目前存在尚未归还的欠款,下次借款时就会担心是否会加大债务压力导致拖债更严重,因而可能会减少农户对贷款需求的概率和额度,预期影响方向为负。

此外,根据已有的研究成果[23-25],选取家中发生大事、林权抵押贷款经历、政府贴息、贷款期限、贷款用途限制、家庭离金融机构距离作为控制变量。

1.2 分析方法

为了实证分析家庭禀赋对农户公益林收益权质押贷款需求和需求额度的影响,选择了两个不同的计量模型,并应用Statal4.0对样本数据进行回归分析。

1.2.1 Logistics模型

被解释变量为农户公益林收益权质押贷款需求,农户有没有公益林收益权质押贷款需求是一种定性二分类变量,因此采用Logistic模型对农户公益林收益权质押贷款需求进行分析。为了观察家庭禀赋不同维度对公益林收益权质押贷款需求的影响,构建了模型1~模型5,分别表示控制家庭的人力资本变量、社会资本变量、自然资本变量、经济资本变量以及控制家庭禀赋变量。

⑴

式中y表示农户公益林收益权质押贷款需求;p表示农户有公益林收益权质押贷款需求的概率;1-p表示农户没有公益林收益权质押贷款需求的概率;xi表示第i个解释变量;β0表示常数项;βi表示各解释变量的回归系数;μ为随机误差项;i=1,2,……,15。

1.2.2 Tobit模型

被解释变量为农户公益林收益权质押贷款需求额度,农户公益林收益权质押贷款需求额度为大于等于0,针对被解释变量取正值时为连续变量但还有很多机会取值为零的情形,Tobit模型是一个比较合适的选择。因此,选用Tobit模型对农户公益林收益权质押贷款需求程度进行分析。为了观察家庭禀赋不同维度对农户公益林收益权质押贷款需求额度的影响,构建了模型6~模型10,分别表示控制家庭的人力资本变量、社会资本变量、自然资本变量、经济资本变量以及控制家庭禀赋变量。

⑵

1.3 访谈调查

丽水市是典型的南方集体林区和浙江省的重点林区,是浙江省最先开展公益林收益权质押贷款的试点市,结合公益林资源丰富但不可抵押融资的特点,创新了金融产品和服务,具有较好的代表性,所以选为调研样区。根据公益林资源状况和质押贷款试点开展情况,在浙江省丽水市分别选取龙泉、庆元和云和3个样本县(市);每个县(市)选取2~3个乡镇,共选取7个乡镇;每个乡镇随机抽取3个行政村,共21个行政村;每个村随机抽取10~15个农户。以户主为主要访谈对象,共调查农户272户。剔除无公益林样本后,共获得有效样本237户,有效率为87.13%。

2 结果与分析

表 2 变量的描述性统计

根据描述性统计结果(表2),样本农户的家庭禀赋特征表现为:大多数户主只有小学与初中文化水平(x1)、身体健康状况(x3)较好;农户的家庭劳动力(x2)平均为2.15人,一般有17.75个亲友(x5),亲友中的能人(x4)达到6.24人;平均家庭林地面积(x6)有9.21 hm2,其中公益林面积(x7)为7.76 hm2;家庭年均收入(x8)2.22万元、年均负债(x9)0.22万元,但绝大多数家庭不存在尚未归还的欠款。

2.1 农户潜在贷款需求以中长期生产性借贷为主

在237户样本农户中,140户农户有公益林收益权质押贷款需求,占总样本量的59.07%,说明公益林收益权质押贷款政策得到了广大农户的认同。在有公益林收益权质押贷款需求的140户样本农户中,对公益林收益权质押贷款需求额度为17.9万元(表3),需求额度主要集中在10万元~30万元之间(64.29%),贷款期限主要集中在1~5年之间(81.43%),希望贷款用于生产(48.57%)。总体看来,农户贷款需求具有较大额度、中长期限、以生产性借贷用途为主的特征。

表 3 样本农户公益林收益权质押贷款需求的额度、期限和用途

2.2 家庭禀赋4个维度对农户公益林收益权质押贷款需求的影响具有差异性

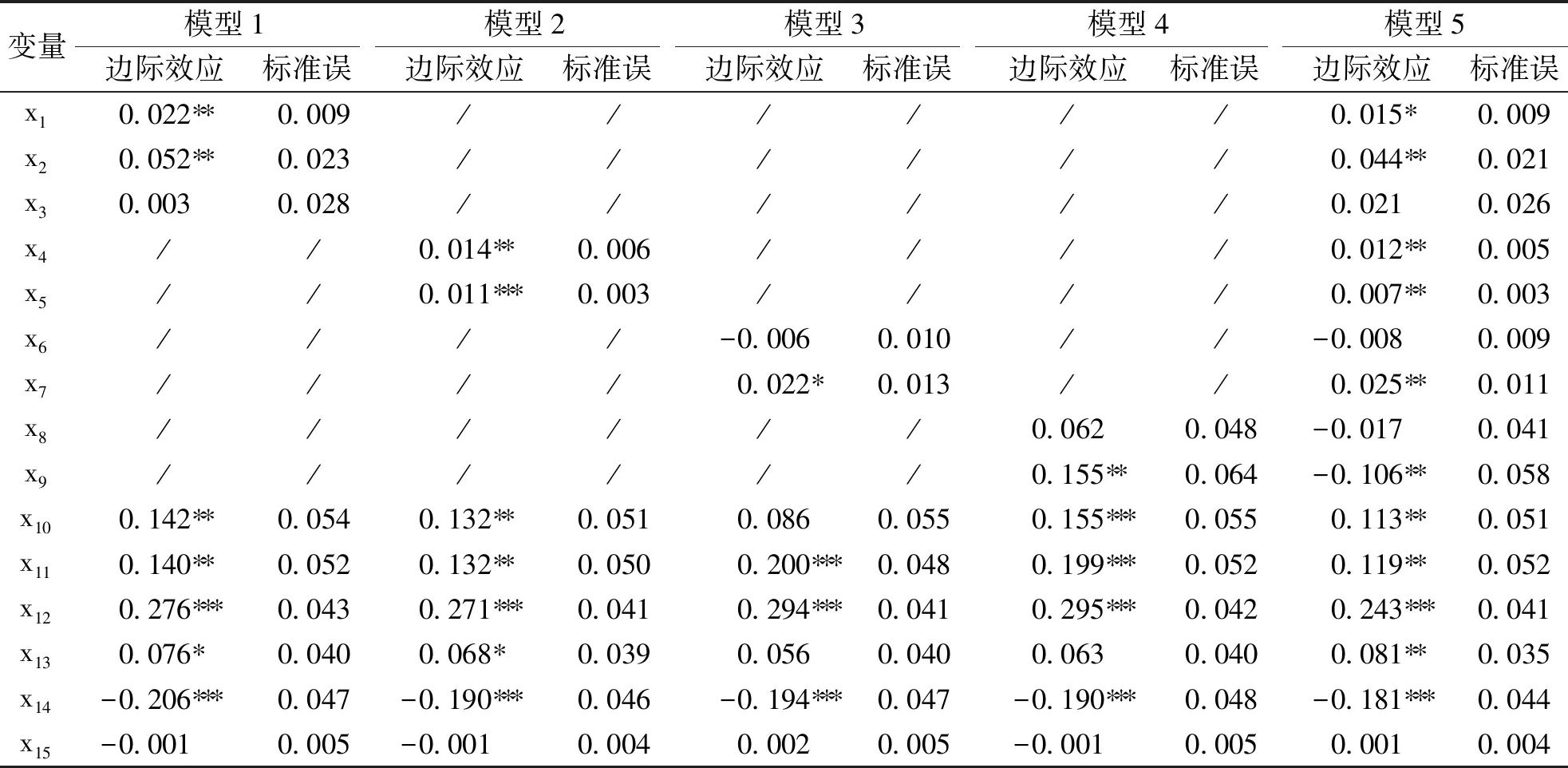

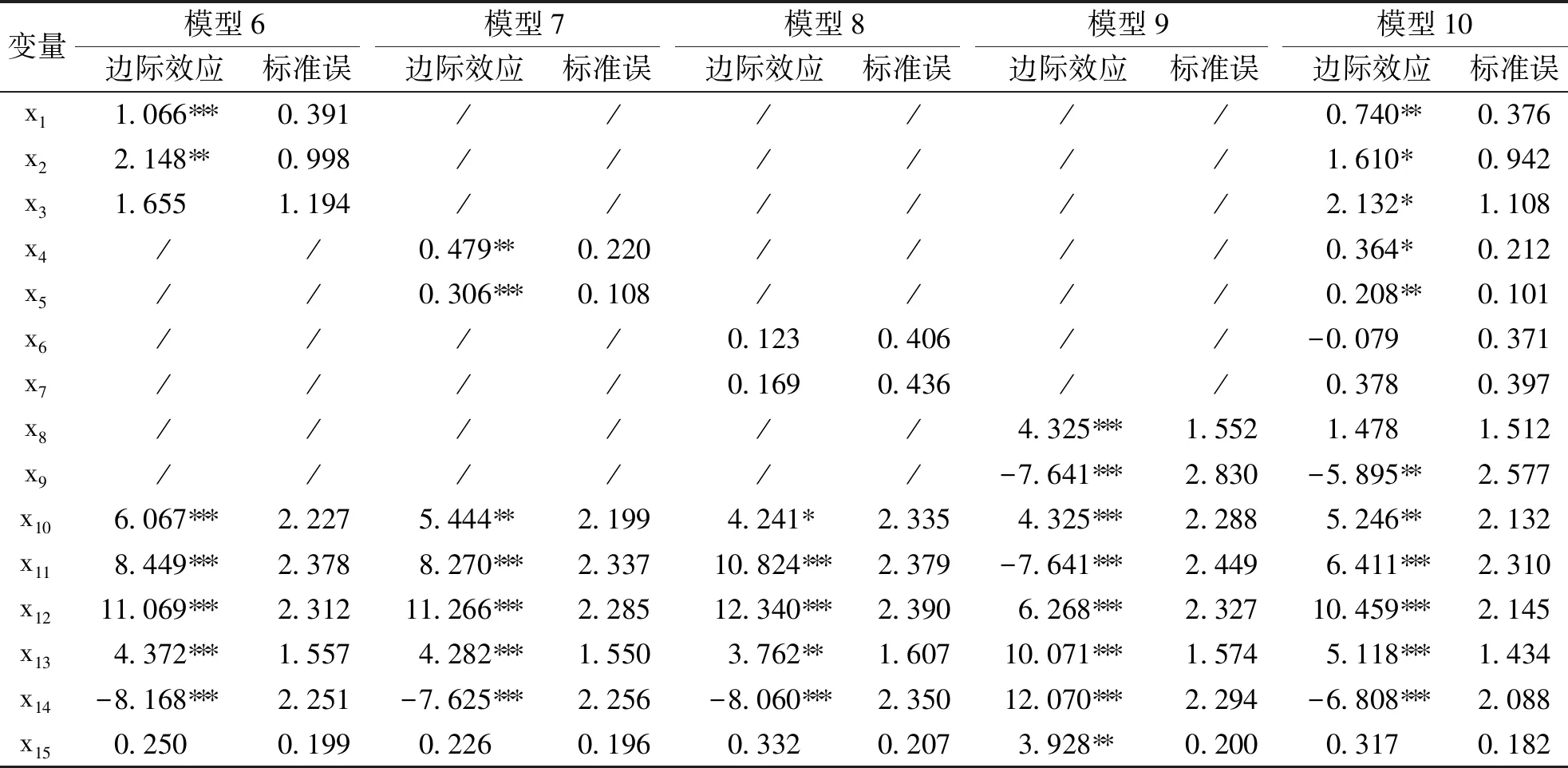

Logistic模型拟合结果为:模型1~模型5的Prob>chi2值均为0.000,PseudoR2分别为0.289、0.316、0.291、0.267、0.405;Tobit模型拟合结果为:模型6~模型10的Prob>chi2值均为0.000,PseudoR2分别为0.076、0.075、0.066、0.070、0.101、0.405。可见,模型5和模型10的估计结果总体上是显著的,Logistic模型和Tobit模型估计结果如表4、表5所示。

2.2.1 家庭人力资本对农户贷款需求和需求额度具有显著的正向影响

户主受教育年限(x1)在模型5和模型10中分别通过了10%和5%的显著性检验,且边际效应为正与预期结果一致,即户主受教育年限每增加1年,农户贷款需求概率会增加1.5%,贷款需求额度增加0.74万元。说明农户受教育年限越长、文化程度越高,农户的生产和创造财富能力就越强,更能合理有效配置借贷资金,更容易接受和认同公益林收益权质押贷款,则农户的贷款需求和额度就越大。家庭劳动力数量(x2)在模型5和模型10中分别通过了5%和10%的显著性检验,且边际效应为正与预期结果一致,即家庭劳动力每增加1个,农户贷款需求概率增加4.4%,贷款需求额度增加1.61万元。说明对于农户家庭而言,家庭劳动力数量较多该农户扩大生产规模的倾向越大,往往对资金存在需求,对公益林收益权质押贷款的需求就较为强烈。由模型6和模型10可知,户主健康状况(x3)在单独引入时并未对贷款需求额度产生显著影响,加入其他家庭禀赋变量后通过了10%的显著性检验,边际效应也明显增强,表明其部分效应需要通过其它家庭禀赋来生效。

表 4 家庭禀赋对农户公益林收益权质押贷款需求影响的估计结果

表 5 家庭禀赋对农户公益林收益权质押贷款需求额度影响的估计结果

2.2.2 家庭社会资本对农户贷款需求和需求额度具有显著的正向影响

亲友中的能人数量(x4)在模型5和模型10中分别通过5%和10%的显著性检验,且边际效应为正,与预期结果一致,即亲友中能人数量每增加1人,农户贷款需求概率增加1.2%,贷款需求额度增加0.36万元,说明拥有能人数量越多的农户,掌握贷款信息的渠道越广泛,更容易获取公益林收益权质押贷款,潜在贷款需求和贷款额度可能性越大。农户亲友数量(x5)在模型5和模型10中均通过5%水平的显著性检验,且边际效应为正,与预期结果一致,即亲友数量每增加1户,农户贷款需求概率增加0.7%,贷款需求额度增加0.208万元,说明农户拥有的亲友数量越多,信息获取难度小,越容易了解公益林收益权质押贷款政策,对其需求和需求额度也会越强。将模型2与模型5、模型7与模型10做比较可知,其他家庭禀赋变量弱化了农户亲友数量对其贷款需求和需求额度产生的正效应。

2.2.3 公益林林地面积对农户贷款需求具有显著的正向影响

公益林面积(x7)在模型5中通过了5%水平的显著性检验,且边际效应为正与预期结果一致,说明拥有公益林面积越大的农户其贷款需求概率越大,在其他条件不变的情况下,农户公益林面积每增加1 hm2,公益林收益权质押贷款需求概率增加2.5%,公益林大户相对于公益林小户更具有贷款需求,公益林林地面积越大,补偿收入越高其能够贷款的额度就越大,越能激发贷款需求的意愿。与单独引入家庭自然资本禀赋变量的模型3相比,引入全部家庭禀赋变量后(模型5),公益林面积的显著性增强,其边际效应提高了0.003,但林地面积(x6)对贷款需求和需求额度的影响不显著。

2.2.4 家庭负债对农户贷款需求和需求额度具有显著负向影响

由模型5和模型10可知,家庭收入水平(x8)对贷款需求和需求额度的影响不显著,原因可能是其它禀赋弱化家庭收入水平对贷款需求和需求额度的显著作用。家庭负债(x9)在模型5和模型10中均通过5%的显著性检验,且边际效应为负与预期结果一致,说明若农户存在尚未结清的欠款,下次借款时会考虑新贷款是否会加大家庭债务压力从而导致拖债更严重,会对减少贷款需求和需求额度。

2.2.5 控制变量对农户贷款需求和需求额度影响具有差异性

在模型5和模型10中:⑴家中发生大事(x10)均在5%水平上对贷款需求和需求额度均产生显著正向影响,说明当农户家中有大事发生时,在家庭收支方面可能会有大额支出,则农户对资金和额度需求可能性很大。⑵林权抵押贷款经历(x11)分别在5%和1%水平上对贷款需求和需求额度产生显著正向影响,说明当农户有办理林业贷款业务经验时会对相关林业贷款渠道和政策比较关注和熟悉,若存在资金需求则很大概率会对于公益林收益权质押贷款产生需求。⑶政府贴息(x12)均在1%水平上对贷款需求和需求额度产生显著正向影响,表明当存在政府贴息时,农户贷款需求更强。对获得公益林收益权质押贷款的农户,政府给予财政贴息,会降低农户利息负担,会提升农户的贷款需求。⑷贷款期限(x13)分别在5%和1%水平上对贷款需求和需求额度产生显著正向影响,表明借款期限越长,农户贷款需求越强。林业生产周期较长,资金周转时间较长,需要贷款期限较长,延长还款期限,有利于满足农户林业生产经营需要,农户贷款需求就越强。⑸贷款用途限制(x14)均在1%水平上对贷款需求和需求额度产生显著负向影响,表明存在贷款用途限制,农户贷款需求越弱。若对贷款用途进行限制,要求只能用于林业方面,不能用于生活性资金需求,会降低农户的贷款需求。

3 结论与建议

3.1 结论

农户对公益林收益权质押贷款存在一定需求,其贷款潜在需求具有以满足生产性借贷需求为主、贷款额度较大、中长期限的特征。农户贷款需求受家庭禀赋因素影响,其中家庭自然资本需要通过其他家庭禀赋的中介作用才能更好地发挥效用;人力资本中户主受教育年限和家庭劳动力数量、社会资本中亲友中的能人数量和农户的亲友数量、自然资本中公益林林地面积都对农户贷款需求和需求额度产生了显著正效应;而经济资本中家庭负债均对农户贷款需求和需求额度产生显著负效应。此外,家中发生大事、政府贴息、贷款期限、林权抵押贷款经历对农户贷款需求和需求额度均具有显著正向影响。贷款用途限制对农户贷款需求和需求额度均具有显著负向影响。

3.2 建议

基于以上研究结论,具有以下政策启示:第一,政府机构应鼓励各地加大贴息力度,充分发挥地方财政资金的杠杆作用,逐步扩大贴息资金规模。鼓励各地农业发展银行、农业银行、农村商业银行等金融机构为贷款贴息承办银行,开展公益林收益权质押贷款业务。第二,公益林小户难以对公益林收益权质押贷款产生有效需求,政府应鼓励银行、金融机构与各地农业信贷担保机构、农村(股份)经济合作社加强合作,为林业生产经营和服务主体提供融资增信,对为农户贷款提供担保等优质服务的农村经济合作社,可给予风险补偿等政策激励。对于公益林大户,银行业金融机构应根据农户的生产经营周期、信用状况和贷款用途等因素合理确定贷款期限。在财政贴息方面,鼓励政府机构对于农户公益林收益权质押贷款用途不管用于林业生产或生活性资金需求方面,均给予财政贴息。第三,农户应注重自身资源禀赋的积累和利用,加强社会资本和经济资本的积累,提升自身信用建设,提高家庭禀赋质量。考虑以村、乡、县为单位把公益林资源结合起来,充分发挥林业资源效用,通过合作社、担保机构的模式有效满足林农资金需求,使不良贷款可以在社员之间流转,有效解决部分处置难题。同时,政府及各地基层、相关金融机构应加大金融宣传力度,提高农户基础知识水平,使更多农户了解该项新型林业金融贷款模式的申请程序和相关要求,让更多的农户从公益林收益权质押贷款政策中获利。