美国金融账户聚合API平台发展研究及启示

2021-04-08王钰聂艳锋汪亚金郑超洪

王钰 聂艳锋 汪亚金 郑超洪

今年1月12日,Visa和金融科技公司Plaid共同宣布,由于美国司法部的反垄断诉讼,双方已经终止了合并计划。虽然本次收购以失败告终,但这类聚合用户金融账户信息和数据,以API为主要服务方式的平台型公司,已然成为美国金融科技领域的重要业态。此类平台统一调用接口、无需合作方特殊化改造的特性以及跨账户、跨行业、跨应用的网络优势,使其成为资本市场及各大卡组织争夺焦点。作为美国金融账户数据聚合API平台的翘楚,Plaid在全球拥有超过2亿消费者账户,服务超过1万家银行和第三方应用,成绩斐然。

以下将分析美国聚合API平台的业务模式、比照中美发展实际,形成中国银联发展思路。

美国金融账户数据聚合API平台研究

聚合API平台主要聚集用户金融账户信息和数据,以调用和开放API实现消费者各类金融机构账户与App应用开发商的快速对接。主要服务金融机构(包括银行、财富管理公司、证券经纪公司、贷款公司、投资公司等)和金融类App应用开发商(包括银行解决方案提供商、借贷平台服务提供商等)。Plaid由于涉及消费交易业务,客户还包括支付服务商、支付处理平台、支付网关、数字货币交易所以及线上商户,包括如Venmo(PayPal旗下移动支付服务)、Acorns和Chime等移动App,支付服务商Paysafe、Stripe、Dwolla,数字货币交易所Coinbase,机票销售商Level等(图1)。

账户聚合API平台主要有两类服务方式:一是提供标准化解决方案整体嵌入,支持快速部署自有App;二是通过开放平台,合作开发商按需自主集成相应的产品和服务。账户聚合API平台的出现,使得消费者在应用程序中可以便捷绑定不同金融机构账户,实现一站式财务管理服务,金融机构在用户授权前提下,通过与账户聚合API平台的个性化和定制化接口对接,获取开放数据及服务,减少与不同应用程序对接的开发成本和投入。

由于部分大型银行自建开放银行平台,如Capital One、花旗、BBVA等,账户聚合API平台客户以中小银行和新兴虚拟银行居多。其商业模式及收入分为两个部分:一是通过帮助用户连接银行账户(绑定账户)时,一次性收取应用程序方费用,大多数应用程序采用该一次性付费的方式;二是用户每次通过聚合API平台访问账户进行交易时都需要付费。例如,每次使用Venmo向某人转账均会收取费用。目前用户的这种经常性交易收入已经超过了银行验证业务收入。

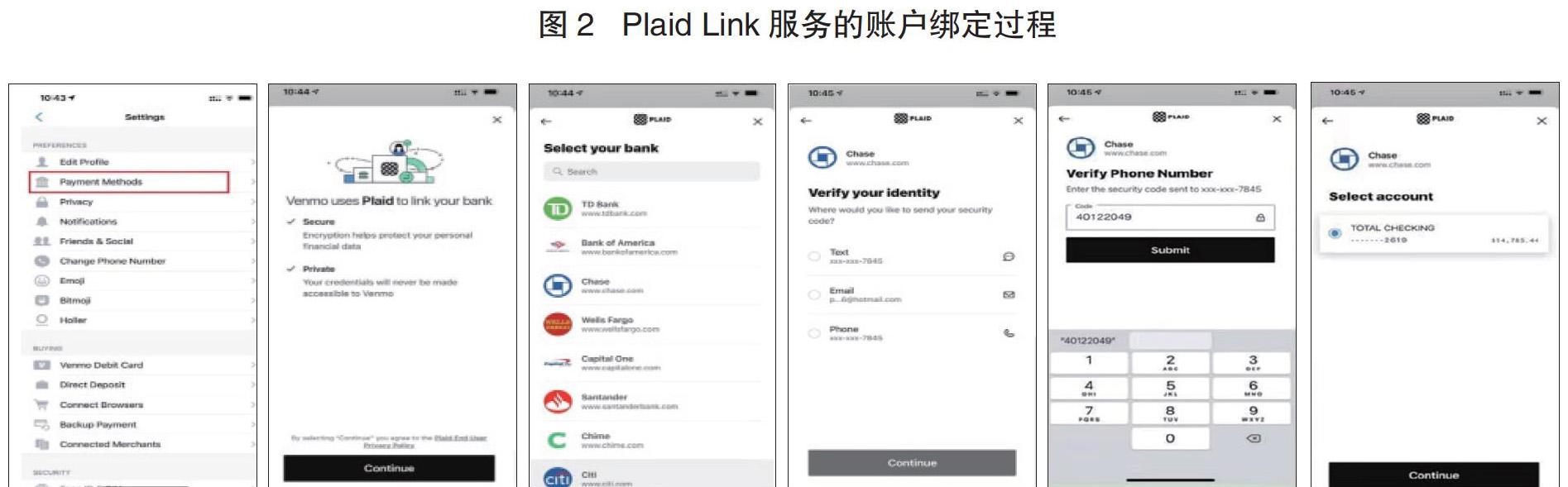

以Plaid为例,合作的第三方移动支付App,通过调起Plaid获取并关联用户账户信息,支付时通过关联的账户信息进行支付。关联流程共有六步(图2):一是打开Venmo调起Plaid;二是Plaid初始化页面;三是选择银行;四是输入银行侧的账户和密码,选择验证方式;五是输入验证码;六是关联成功。

中美金融账户数据聚合API平台比较分析

相对优势比较。美国移动支付发展缓慢,其国内中小银行的开放接口缺乏统一性,促使账户聚合API平台快速发展。美国信用卡体系已十分完善,日常出行人们普遍选择刷卡消费,这已成为美国消费者根深蒂固的习惯,2019年信用卡及现金支付用户消费市场渗透率达到90%,移动支付用户市场渗透率仅为19%,这也导致了美国一直缺乏统一的线上银行API,并且交易数据质量低下。于是,类似Plaid的相关公司决定将其核心业务转向统一银行API,加快完善金融基础设施,发展账户聚合API平台。

而移动支付已成为中国网民支付的主要方式。艾媒数据显示,全球主要经济体中,中国国内移动钱包消费占比最高,2019年电子商务消费中移动钱包消费占比达到75%。得益于第三方移动支付等产品发展成熟,中国移动支付发展规模及技术应用在全球具有领先优势。移动支付市场高度成熟,也促使各大银行金融机构及互联网巨头都在完善自建App及标准接口开放能力。随着互联网巨头发展带来的聚集效应,导致很多小微企业金融信息的获取愈发艰难,未来赋能小微企业的聚合API平台建设发展可期。

用户隐私保护政策的比较。美国在商业领域的法律基础牢固,且美国公民对自身权利关注度较高,以隐私权为基础的法律制度来保护个人信息已在实践中成熟运用。同时,美国时刻关注着个人信息与利用之间的联系,在企业用户体系构建的过程中,明确了保护个人信息的准则,限制企业在各环节非法利用信息,需从各个方面考虑并加以限制,并在不断加强消费者对其个人信息的控制力,随着开放银行政策的推行,基于用户隐私保护的用户知情权和使用权愈发得到重视和运用。

我国在个人信息安全问题上政策逐渐趋严,收集用户信息的业务需满足“最小必要”原则。我国对于“隐私权”保护的思路与美国有相似之处,关于“隐私的合理使用”等观点我国也运用于法律实践中,并要求企业在获取用户信息时,尤其是用户敏感信息时,需遵循《信息安全技术个人信息安全规范》,务必按照“最小必要”原则收集。账户聚合API平台建设发展需按照现有合规运营规则进行,通过技术手段保障用户信息安全传输,并在用户明确授权基础上,按照“最小必要”的原則获取和共享用户账户信息。

价值创造及发展前景的比较。Plaid模式的成功与美国监管部门开放银行政策,及数据获取相关制度密切相关,是市场发展需求的集中体现。在美国市场,金融科技需要依靠传统金融机构获取更为全面的用户信息,传统金融机构则需要依靠金融科技公司触达终端用户。由于双边市场集中度较低,金融机构与金融科技公司相互之间需要两两互联,低效且对接成本高昂。

国内开放银行发展正处在发展初期,银行开放内容局限于提供支付接口服务能力,没有开放账户信息和数据的基础能力。同时,隐私保护、数据安全措施有待进一步完善,共享数据的传输安全问题也增加了开放的障碍难度。随着国内各项金融基础设施的不断完善,账户聚合API平台建设的广阔市场亟待开拓。

中国银联发展账户聚合API平台思路

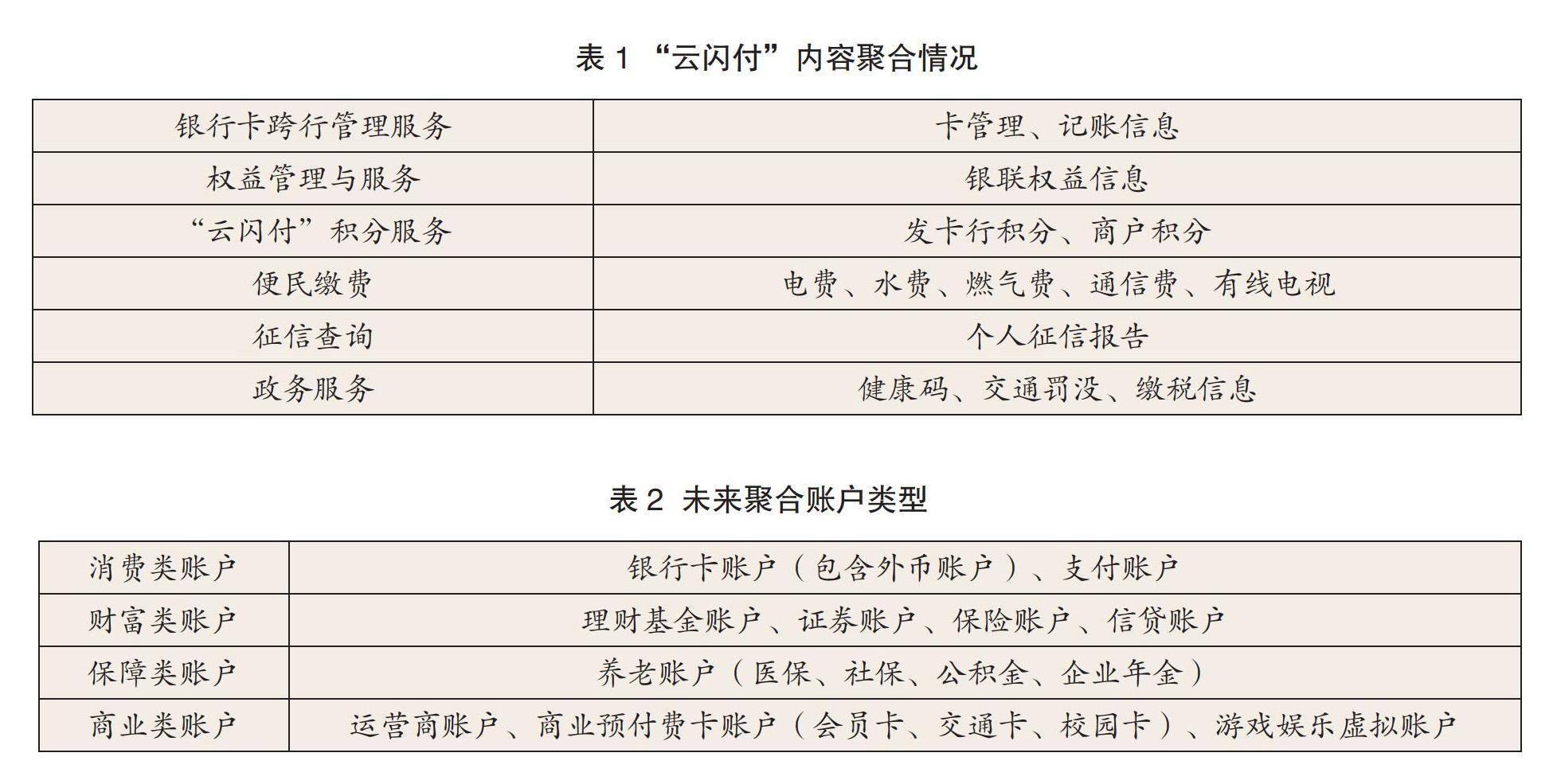

中国银联现有生态仅围绕银联卡进行业务拓展,较为局限。在内容聚合领域基于“云闪付”提供面向个人端的金融内容聚合等特色服务,服务丰富度有待扩充(表1)。中国银联现阶段积极建设更强大的开放平台,但功能层面仅有绑卡与支付功能,缺乏更全面管理能力,如额度控制、协议管理等,与生活类账户服务平台的合作缺乏多样化联动机制,用户黏性和产品丰富度方面有待进一步提升。

未来,中国银联可考虑在巩固和完善传统银行卡账户(包含外币账户)等账户和接口开放服务能力的基础上,进一步拓展支持的账户范围,向支付账户、信贷账户、证券账户、保险账户、养老账户(医保、社保、公积金、企业年金),乃至商业虚拟账户(表2)等具有一定金融属性和消费需求的服务账户延伸,形成以“云闪付”App为用户个人账户的综合管理中心,构建泛账户的联网通用网络体系,稳步拓展业务的同时显著提升银联的网络价值。

作者供职于中国银联云闪付部

责任编辑:葛辛晶