新冠肺炎疫情对中国城镇职工养老保险基金积累的影响

2021-04-08赵发强

封 进 赵发强

一、引言

截至2020年12月20日,全球新冠病毒感染确诊病例累计达到7671 万例,死亡病例169万例。新冠肺炎疫情对全球的社会经济发展带来了巨大的负面冲击。全球经济损失将超过2008年金融危机,面临自1929年大萧条以来最惨重的经济下滑,并可能因大规模居民失业和企业破产而承受永久性经济损失。①朱民等:《新冠肺炎疫情下全球经济复苏之路探索——来自意大利的启迪》,《上海对外经贸大学学报》2020年第4 期。国际货币基金组织(IMF)2020年10月份发布的《世界经济展望》(World Economic Outlook)预计2020年全球经济增长率约为-4.4%,2021年全球经济增长约为5.2%,比6月份预计的数值低0.2 个百分点,反映出未来经济恢复仍然存在一定的不确定性,2021年全球经济规模可能仅比2019年高0.6%;从中期影响来看,全球经济在2022—2025年间增长率大约为3.5%,也低于疫情之前的估计值。②IMF, World Economic Outlook, October 2020: A Long and Diffi cult Ascent, https://www.imf.org/en/Publications/WEO/Issues/2020/09/30/world-economic-outlook-october-2020.

时至今日,尽管全球范围内有多款疫苗相继通过临床3 期实验即将进入大规模接种阶段,但社会各界普遍认为在短时间内受制于疫苗的产量和新冠病毒的传播速度,新冠肺炎疫情仍会持续对各国经济社会发展产生影响。因此,全面评估新冠肺炎疫情所带来的影响并提出针对性的政策建议,成为当下学界为抗击疫情贡献力量的重要方式。

在疫情暴发之后,部分学者对疫情如何影响我国经济进行了预测分析,①参见陈诗一等:《经济战“疫”:新冠肺炎疫情对经济的影响与对策》,复旦大学出版社,2020年。认为2020年内经济增长将表现为前低后高的反转态势,不过疫情对全年国内生产总值(GDP)的影响很难精确预测具体量化指标。②贾康:《新冠肺炎疫情对中国经济的影响及对策分析》,《经济研究参考》2020年第6 期。但是,基于以往历史上社会突发事件对经济的影响,如2008年的金融危机和2003年的“非典”疫情,我们至少大致能明确本次疫情的作用渠道。③黄益平:《新冠肺炎的经济影响与政策应对》,《中华工商时报》,2020年2月6日第3 版。有调查显示,业内首席经济学家们普遍认为此次疫情短期内的影响或许要大于2003年的“非典”。④何啸:《新冠肺炎疫情短期内影响经济 宏观政策应及时跟进》,《第一财经日报》,2020年2月6日第A11 版。随着疫情的发展,一部分学者对新冠肺炎疫情与劳动力就业、⑤都阳:《新冠病毒肺炎“大流行”下的劳动力市场反应与政策》,《劳动经济研究》2020年第2 期。外贸、⑥沈国兵:《“新冠肺炎”疫情对我国外贸和就业的冲击及纾困举措》,《上海对外经贸大学学报》2020年第2 期。财政、⑦冯俏彬、韩博:《新冠肺炎疫情对我国财政经济的影响及其应对之策》,《财政研究》2020年第4 期。金融市场⑧杨子晖等:《重大突发公共事件下的宏观经济冲击、金融风险传导与治理应对》,《管理世界》2020年第5 期。和企业经营⑨朱武祥等:《疫情冲击下中小微企业困境与政策效率提升——基于两次全国问卷调查的分析》,《管理世界》2020年第4 期。等方面进行深入分析,使得社会各界能够更加全面认识此次疫情的影响;还有学者使用更加丰富的信息⑩何诚颖等:《新冠病毒肺炎疫情对中国经济影响的测度分析》,《数量经济技术经济研究》2020年第5 期。和有效的评估方法⑪刘世锦等:《基于投入产出架构的新冠肺炎疫情冲击路径分析与应对政策》,《管理世界》2020年第5 期。来估计新冠肺炎疫情的影响。此外,为应对疫情带来的负面冲击,在不到一年的时间里政府出台了一系列的政策。这些政策有些是针对疫情防控的,有些是维持经济发展的。部分学者对其中的货币政策、⑫刘伟:《疫情冲击下的经济复苏与货币政策调整》,《经济学动态》2020年第7 期。财政政策、⑬朱青:《防控“新冠肺炎”疫情的财税政策研究》,《财政研究》2020年第4 期。消费券政策⑭林毅夫等:《中国政府消费券政策的经济效应》,《经济研究》2020年第7 期。进行了分析,也有学者对疫情过后财政政策改革进行了讨论。⑮李明等:《疫情后我国积极财政政策的走向和财税体制改革任务》,《管理世界》2020年第4 期。还有学者从应急管理的角度,对本次疫情中中国政府的应对举措进行评价。⑯欧阳桃花等:《构建重大突发公共卫生事件治理体系:基于中国情景的案例研究》,《管理世界》2020年第8 期。

值得注意的是,本次新冠肺炎疫情也会对社会保障体系产生巨大影响。⑰鲁全:《重大突发公共卫生事件应对与社会保障治理能力现代化——“抗击新冠肺炎疫情与社会保障研讨会(通讯)”观点综述》,《社会保障评论》2020年第2 期。Feher 和Bidegain认为新冠肺炎疫情造成的经济衰退不仅降低了就业率,还有可能造成劳动参与率的下降,特别是年长的劳动者可能会选择退休而永久退出劳动力市场,从而促使领取养老金的人群数量增多。此外,在疫情期间,政府还可能实施减税政策来应对经济衰退,又会造成养老金基金收入的下降。这些都会对社会保障的可持续性和充足性造成影响。①Csaba Feher、Ignatius de Bidegain:《新冠肺炎疫情危机下的养老金计划:影响及政策应对》,《IMF COVID-19 特别系列》,2020年7月20日。

一些国家已经开始关注疫情对公共养老金体系的冲击。例如,沃顿商学院2020年5月底的测算表明,美国社会保障体系在受到疫情冲击后,基金累计结余赤字产生的年份将要提前1—3年,从之前预计的2035年提前到2032 或2034年。②The Impact of the Coronavirus Pandemic on Social Security's Finances, https://budgetmodel.wharton.upenn.edu/issues/2020/5/28/social-security-f inances-coronavirus.经合组织(OECD)2020年12月发布的《经合组织养老金展望》(OECD Pensions Outlook)预计,与2019年相比,法国2020年养老基金名义支出将增加0.2%,如果进一步考虑GDP 将下降10%的现实情况,基金支出占GDP 的比重将从13.6%提高到15.2%;由于基金名义收入将下降9.5%,养老基金的赤字占GDP 的比重将会从0.1%上升到1.1%。在波兰,虽然公共养老基金支出与2019年相比下降了1%,但是收入却下降了6%。③OECD, Pension Outlook 2020, https://www.oecd-ilibrary.org/finance-and-investment/oecd-pensions-outlook-2020_67ede41b-en.

目前对于我国城镇职工养老保险体系受疫情的影响程度如何,尚缺乏较为可靠的估计。有学者在一系列假设的基础上计算了2020年上半年社保减免政策对基金收入影响。他们认为对于养老保险而言,国家2020年2月份出台的社保减免政策(中小企业免除5 个月缴费,大型企业减半征收3 个月社保缴费)造成的基金减收规模约为4634 亿元,占企业及企业职工全年应缴费收入的18.1%,而失业保险基金收入将减少约200 亿元。④张兴、田大洲:《新冠肺炎疫情对社会保险的影响及对策》,《中国劳动》2020年第1 期。

上述针对新冠肺炎疫情如何影响我国城镇职工养老保险基金收支的研究仍然存在不足之处。首先,根据6月份出台的人力资源社会保障部2020年第49 号文件,⑤人力资源社会保障部、财政部、税务总局:《关于延长阶段性减免企业社会保险费政策实施期限等问题的通知》,国家税务总局官网:http://www.chinatax.gov.cn/chinatax/n810341/n810755/c5153727/content.html,2020年6月22日。社保减免政策将继续延长至2020年底,上述分析仅考虑了2020年上半年社保减免政策的影响。在人力资源社会保障部举行的2020年第3 季度新闻发布会上,新闻发言人表示,社保“免减缓”政策成效持续显现,截至9月底,3 项社会保险共为企业减免社保费9107 亿元,缓缴社保费616 亿元。⑥人力资源社会保障部:《人社部2020年第3 季度新闻发布会》,中国网:http://www.china.com.cn/zhibo/content_76833355.htm,2020年10月23日。现有的研究显然未能准确估计2020年全年社保减免影响。其次,上述研究重点分析了减免政策的影响,仅通过假定调查失业和工资收入的变动来反映经济形势的变化,这并未充分考虑新冠肺炎疫情所带来的影响。再次,上述研究仅分析了对基金收入的影响,而没有进一步计算出基金支出,进而来讨论对基金收支平衡的影响。最后,上述研究仅分析了2020年当年的影响,而未考虑新冠肺炎疫情可能对未来一定时期内的基金收入产生持续性的影响。

与已有研究不同,本文通过合理的参数假设和精算模型,测算新冠肺炎疫情对中国城镇职工基本养老保险基金收支的当期影响和“十四五”时期基金积累的影响,并在此基础上模拟相关政策措施的效果。不仅充分估计新冠肺炎疫情和社保减免政策对基金收入、支出和累积盈余的影响,还进一步分析新冠肺炎疫情对基金运行产生的中长期影响,并在此基础上提出一些有助于基金平衡运行的潜在政策措施。

二、疫情影响下的宏观经济走势

就我国目前的现实情况来看,新冠肺炎疫情对城镇职工基本养老保险基金积累的影响体现在两大方面:一是疫情对经济增长和就业带来冲击,从而减少缴费人数和缴费基数;二是政府为应对疫情推出的社保缴费减免政策将减少基金收入。疫情显然对2020年当年基金收入有不利影响。值得重视的是疫情将持续影响未来基金积累。这种持续影响很大程度上取决于经济复苏的程度。

经济增长是影响养老保险基金积累的重要因素之一,其对基金收入的影响主要体现在就业和工资变化上。首先,经济增长放缓将带来就业人数增长下降,缴费人数增长相应下降。国家统计局网站数据显示,受新冠肺炎疫情的影响,中国城镇调查失业率在2020年2月份达到峰值后逐步下降,11月全国城镇调查失业率为5.2%,已恢复到2019年末水平,就业状况明显好于OECD 国家。①根据国际劳工组织(ILO)2020年9月份公布的“COVID-19 and the World of Work”,在中等偏上收入国家中,仍然有70%的工人生活在有严格隔离政策(全国或者地区层面)的地方。与2019年第4 季度的就业情况相比,全球在2020年第3 季度由于新冠肺炎疫情损失的工作时间大约相当于3.45 亿个全职工作岗位。受新冠肺炎疫情的影响,OECD 国家的失业率从2020年1月的5.3%上升到4月份的8.8%。虽然9月份略有下降至7.3%,但第4 季度再次上升。一般来说,OECD 国家的经济预计将随着时间的推移而复苏,但预计2021年和2022年的失业率仍将维持在7%左右。但是,1—11月份全国城镇调查失业率的平均值仍然达到了5.65%。其次,经济增长放缓将带来工资水平下降,由此缴费基数下降。国际劳工组织(ILO)预计2020年全球劳动力收入与2019年相比下降8.3%,相当于3.7万亿美元,约占2019年全球国内生产总值(GDP)的4.4%。②ILO, Globle Wage Report 2020-2021: Wages and Minimum Wages in the Time of COVID-19, https://www.ilo.org/global/research/global-reports/global-wage-report/2020/lang--en/index.htm.针对中国劳动者的一项在线追踪调查显示,受访者2020年2月份的收入仅为2019年11月份的57.85%,即使到6月份也才恢复到85.52%。在后文测算中,我们根据用历史数据得到的GDP 增长和工资增长之间的关系,预测工资增长速度。最终,缴费人数和缴费基数同时下降对基金收入形成冲击。③张丹丹、刘雅玄:《新冠肺炎疫情对我国劳动力市场的冲击及其政策含义》,西南财经大学经济与管理研究院承办“第四届中国劳动经济学前沿论坛”会议论文,成都,2020年12月5日。

本次疫情史无前例,对宏观经济影响具有超常的不确定性。国际货币基金组织(IMF)2020年10月份公布的《世界经济展望》(World Economic Outlook)预测,中国的GDP 增长率从2019年的6%将下降到2020年的1.9%再回升到2021年的8.2%。④IMF, World Economic Outlook, October 2020: A Long and Diffi cult Ascent, https://www.imf.org/en/Publications/WEO/Issues/2020/09/30/world-economic-outlook-october-2020.这与经合组织(OECD)的预计基本一致,其预测中国2020—2022年的经济增速分别为1.8%、8.0%和4.9%。⑤OECD, OECD Economic Outlook, https://www.oecd-ilibrary.org/economics/oecd-economic-outlook/volume-2020/issue-2_39a88ab1-en, 2020, 2.从2020年经济实际运行情况看,根据国家统计局公布的数据,一季度我国GDP 比上年同期下降6.8%,二季度经济增速实现由负转正,达到3.2%,三季度增速继续保持正向增长,为4.9%。中国经济反弹势头超过了大多数机构的预计。因此,在后文的预测中,统筹考虑四季度的经济表现,将我国2020年全年GDP 增长率设定为2.3%;2021年中国有很大可能实现V 型复苏,GDP 增速在6%—8%之间。2022年及以后,经济增长率恢复到疫情之前的预测。

三、社保减免政策的相关内容

为应对新冠肺炎疫情对经济产生的负面冲击,2020年2月,我国政府及时推出了社保缴费减免政策,以减轻企业负担,共渡难关。根据人力资源社会保障部2020年第11 号文件,①人力资源社会保障部、财政部、税务总局:《关于延长阶段性减免企业社会保险费的通知》,人力资源社会保障部官网:http://www.mohrss.gov.cn/SYrlzyhshbzb/rdzt/jfjf/zcwj/202002/t20200221_360350.html,2020年2月20日。中小企业可以享受社保单位缴费免征的优惠政策,大型企业可以享受社保单位缴费减半征收的优惠政策,但当时社保减免政策的有效期仅持续到6月底。鉴于此次新冠肺炎疫情的影响远超预期,6月份时,我国政府又将此项社保减免政策的有效期延长至2020年12月底。

疫情期间的社保缴费减免政策(人力资源社会保障部2020年第11 号和第49 号文件)中与城镇职工养老保险相关的内容可以总结为以下几点:(1)免征中小微企业养老、失业、工伤三项社会保险的单位缴费,免征按单位参保的个体工商户三项社会保险的雇主缴费(不含应由个人缴费部分),执行期为2020年2月到12月底;(2)减半征收湖北省以外的大型企业三项社会保险单位缴费,执行期为2020年2月到6月底;(3)湖北省可免征大型企业三项社会保险缴费的单位缴费部分到2020年6月;(4)各省2020年社会保险个人缴费基数下限可继续执行2019年个人缴费基数下限标准,个人缴费基数上限按规定正常调整;(5)以个人身份参加企业职工基本养老保险的个体工商户和各类灵活就业人员,2020年缴纳基本养老保险费确有困难的,可自愿暂缓缴费,受疫情影响生产经营出现严重困难的企业,可缓缴社会保险费至2020年12月底,缓缴期间免收滞纳金。

社保减免政策旨在帮助企业特别是中小微企业抵御疫情风险,减轻企业和低收入参保人员2020年的缴费负担,因而一定程度上可缓解因疫情造成的失业和工资损失对基金收入的不利影响,但另一方面减免缴费又会直接引起基金收入下降。

四、疫情对城镇职工基本养老保险基金收入的当期影响

(一)参数设定

中国城镇职工基本养老保险基金(简称职工养老保险基金)收入主要包括缴费收入,基金累计结余投资收益和财政补贴三大部分,需要设定的核心参数包括缴费人数、缴费基数、投资收益率、财政补贴率等。由于不同类型企业面临的社保减免优惠不同,缴费人数又需要分为机关事业单位参保人数、中小微企业参保人数和大型企业参保人数;缴费基数则需要基于全社会平均工资来计算。本文预测部分所使用的参数如下所述。

1.就业结构

2019年城镇就业人口中非私营单位就业约为17988 万人,私营企业就业约为14567 万人,非私营就业在全部就业人员中占比为55.25%,这其中未含有城镇个体就业数。2019年机关事业单位参保职工在全部参保职工中占比约为11.77%,企业参保职工占比约为88.23%;2018年全国第4 次经济普查数据显示,企业就业人口中大型企业占比约为20.6%,中小型企业约为79.4%。

2. 2020年社保缴费基数

根据国家规定,每一年度的社保缴费基数以上一年度的全口径城镇单位就业人员平均工资为基础确定,一般上限为该平均工资的300%,下限为该平均工资的60%,而在上下限以内,按照职工实际工资水平作为社保缴费计算依据。从目前各省公布的2020年社保缴费基数来看,地方政府将人力资源社会保障部2020年第49 号文件中规定的“个人缴费基数下限可继续执行2019年个人缴费基数下限标准”的政策适用范围进行了扩展,企业缴费同样可以享受该优惠。因为数据限制,以及为了简化计算,本文在预测中直接将平均工资视为社保缴费基数,未考虑上下限的影响,也就是将上一年度全国城镇非私营企业单位就业人员平均工资视为机关事业单位、大型企业的缴费基数,将上一年度城镇私营单位就业人员平均工资视为中小微企业的缴费基数。2019年全国城镇非私营单位就业人员平均工资为90501 元,城镇私营单位就业人员平均工资为53604 元,加权后的全口径平均工资为73991.14 元。

3.缴费收入调整系数

按照每年参保职工数和缴费基数进行计算的基金缴费收入与实际的缴费收入存在偏差,一个重要的原因是征缴率尚未达到100%,另外也存在参数选取上的误差,比如缺乏工资水平不一样的参保人的缴费基数分布信息。在预测2020年基金缴费收入时,除同时考虑疫情冲击和社保减免政策影响的情形外,这一调整系数的取值为该指标2019年数值,约为0.97,即2019年实际缴费收入/预计缴费收入。

4.财政补贴率

城镇职工养老保险基金收入有3 个主要来源,分别是缴费收入、财政补贴和基金结余投资收益,其中财政补贴收入约为基金整体收入的15%。为了排除因疫情影响造成的财政补贴率短期变化对预测的影响,在预测2020年基金收入时统一将财政补贴设为10318.86 亿元,即财政部公布的2019年全国社会保险基金收入决算表中对企业职工基本养老保险和机关事业单位基本养老保险的财政补贴金额。

5.基金结余投资收益

目前大部分的基金累计结余是以银行定期存款形式进行投资。根据全国社保基金理事会披露的信息,委托给社保基金管理运营的资金只占累计结余的不到7%。预测2020年基金收入时,本文直接用上一年度的累计结余金额乘以银行5年期定期存款利率3.5%,作为当年的基金累计结余投资收益,不再考虑委托给社保基金理事会管理运营部分所获得的超过3.5%的收益。

6.缴费减免政策下的征缴收入

根据现有政策规定,机关事业单位、大型企业和中小微企业所享受的减免政策不同,2020年具体缴费收入计算如下。

机关事业单位征缴收入=机关事业单位参保职工数×缴费基数×(单位缴费率+个人缴费率)

大型企业征缴收入=大型企业参保职工数×缴费基数×(单位缴费率×5/12×0.5+单位缴费率×7/12+个人缴费率)

中小微企业征缴收入=中小微企业参保职工数×缴费基数×(单位缴费率×1/12+个人缴费率)

(二)模拟结果

我们分别在以下3 种情形下,估计2020年城镇职工养老保险基金收入。

情形1:无疫情、无社保减免政策。

情形2:不考虑社保缴费减免政策,仅考虑新冠肺炎疫情产生的经济冲击。

情形3:新冠肺炎疫情产生经济冲击和社保缴费减免政策同时发生。

新冠肺炎疫情产生的经济冲击对2020年养老保险缴费带来的影响主要体现在缴费人数变化上。根据国家统计局的最新数据,1—11月份我国城镇新增就业1099 万人,2020年政府工作报告中设定的全年城镇新增就业人口目标为900 万人,现在已完成全年目标任务的122.1%;城镇调查失业率自2月份的顶峰6.2%下降至11月的5.2%,已经达到2019年12月的水平。①国家统计局:《11月份国民经济恢复态势持续显现》,国家统计局官网:http://www.stats.gov.cn/tjsj/zxfb/202012/t20201215_1809253.html,2020年12月15日。根据后文的测算,2020年有疫情时的城镇就业人数和缴费职工人数,分别比无疫情时少57 万人和41 万人。3 种情形下的缴费人数、缴费基数、征缴收入和基金总收入分别列于表1。

表1 2020年基金收入估计中的参数与变量

注:缴费收入的计算过程中未考虑湖北省的特殊政策;考虑到减免社保缴费有助于提升社保遵交水平,将情形3 中的调整系数取为1。

我们假定存在疫情的条件下(情形2、3),2020年末城镇调查失业率和新增城镇就业人数维持11月份的水平,即假定2020年底城镇调查失业率为5.2%,城镇就业规模将增加1099 万人。此时,城镇就业人数达到45346 万人。进一步假定2020年参保职工人数占当年就业总人数比例为2016—2019年该指标的简单线性外推值,为71.54%,可以得到缴费职工人数为32442.43 万人。根据社保减免政策的受益对象不同,将2020年城镇职工基本养老保险的参保职工分为机关事业单位、大型企业和中小微企业3 个群体(不考虑个体工商户)。假定2020年的参保职工结构与2018年相同,从而得到机关事业单位参保职工约为3818.47万人,大型企业参保职工约为5896.54 万人,中小微企业参保职工约为22727.42 万人。此外,根据城镇就业人数和城镇调查失业率,可以推算出2020年城镇劳动力人口规模大约为47833.33 万人。

假定无疫情影响时,2020年城镇调查失业率水平保持在2016—2019年该指标的平均值,约为5.08%,城镇劳动力人口规模为47833.33 万人(与存在疫情时相同),此时城镇就业规模约为45403.40 万人。在参保率为71.54%时,2020年缴费职工人数约为32483.50 万人。其中,机关事业单位参保职工约为3823.31 万人,大型企业参保职工约为5904.00 万人,中小微企业参保职工约为22756.19 万人。

经过测算,考虑社保减免政策时,2020年基金缴费收入约为30693.05 亿元,而未考虑社保减免政策时的基金缴费收入约为48829.77 亿元,由此可知2020年的社保减免政策预计减免单位缴费约1.81 万亿元,由此造成2020年当年缴费收入和基金收入预计比无疫情无社保减免时分别下降37.28%和29.82%(表2)。

表2 疫情对职工养老保险当期基金收入的影响

2020年工资水平同样受到疫情的冲击,但并不影响2020年缴费基数。因为2020年度社保缴费基数以2019年工资水平决定,疫情更有可能直接影响到2021年社保缴费基数的制定,从而影响2021年缴费收入。疫情对于当期企业经营和职工收入产生的巨大影响将削弱其正常缴纳社保的经济能力,特别是低收入水平群体。地方社保部门在制定2020年度社保缴费基数时会根据现实情况进行相应调整。各地公布的2020年社保缴费基数上限以2019年全口径社平工资进行了调整,但是下限仍然采用2019年度的缴费基数下限,未进行上调。在这样的背景下,2020年度城镇职工基本养老保险缴费收入会比上述估计的数值更低。

五、对“十四五”期间城镇职工养老保险基金平衡的预测(2021—2025)

新冠肺炎疫情在大幅降低2020年基金缴费收入的同时,对基金积累的长期影响同样不可忽视。由疫情所导致的经济基本面恶化将会打破基金旧有的发展态势,对基金未来的运营和平衡产生巨大挑战。下面以无疫情时城镇职工基本养老保险的运营情况作为基准,假设两种不同的经济复苏方案,进一步探讨疫情对“十四五”期间基金平衡的影响。

(一)设定3 种经济发展方案

基准方案:假定2020年并未发生新冠肺炎疫情,社会经济的各个方面按照既有的轨迹正常发展,GDP 增速预计将会从2020年的6%逐步线性下降至2025年的5%,城镇调查失业率维持在2016—2019年的平均水平,约为5.08%。

方案1:较低增速复苏。经济实现V 型复苏,2020年GDP 增长率为2.3%,2021年GDP增长率达到2019年的水平,约为6%,2022年开始GDP 增长率恢复至无疫情时的5.6%,之后线性下降至2025年的5%;城镇调查失业率从2020年12月末的5.2%(假定与2020年11月水平相同)逐步下降至2025年的5.08%(2016—2019年的平均水平)。

方案2:较高增速复苏。经济实现V 型复苏,2020年GDP 增长率为2.3%,2021年经济恢复程度进一步提升,当年的GDP 增速甚至超过疫情前的水平,达到8%,2022年开始GDP 增长率恢复至无疫情时的5.6%,之后线性下降至2025年的5%;城镇调查失业率从2020年的12月末的5.2%(假定与2020年11月水平相同)逐步下降至2025年的5.08%(2016—2019年的平均水平)。

我们利用2010—2019年间GDP 增长率与城镇职工平均工资增长率的历史数据,通过简单线性回归来估计两者关系。在基准情形下,随着GDP 增长率的放缓,工资增长率也将从2020年的7.88%逐步下降至2025年的6.42%。在方案1 中,疫情的冲击使得2020年工资增长率仅为2.49%,随着经济的恢复,2021年工资增长率恢复至疫情前水平,约为7.88%,随后一路下降至2025年的6.42%;在方案2 中,受疫情影响,2020年的工资增长率同样为2.49%,但是得益于经济的快速恢复和持续高涨,2021年工资增长率达到10.79%的高水平,随后下降至2025年的6.42%。

(二)参数设定说明

1.基金结余投资比例及其收益率

与2020年短期预测一样,假定2021—2025年间,用上一年度的累计结余金额乘以银行5年期定期存款利率3.5%。

2.财政补贴率

在这一部分的预测中,将2021—2025年间的财政补贴率根据历史数据设定为15%。

3.缴费职工人数

利用预测的2021—2025年的城镇劳动力人口数据和2021—2025年间的城镇调查失业率数据,可以得到2021—2025年间城镇就业规模。进一步假定2021—2025年间,缴费职工占城镇就业人口的比例为上一年的数值加0.001,从而得到每一年的缴费职工人数。

4.退休人数

利用2021—2025年的人口预测数据可以得到每年全国男性60 岁和女性50 岁人口规模。2015—2019年间,城镇职工养老保险参保人员中每年新增退休人员总数与当年达到退休年龄人口规模比例的平均值约为49.65%,假定2021—2025年间这一比例仍然保持在49.65%,从而得到每年新增退休人员总数。利用估计的2021—2025年间60 岁以上人口平均死亡率和上一年度累计退休人员数量,可以得到上一年累计退休人员仍然健在人数,加上新增加退休人员数最终可得每年累计退休人员数量,即领取养老保险的人数。

5.全国平均退休金

用当年的城镇职工养老保险基金支出除以当年累计退休人员数作为全国平均养老金水平。2019年当年该指标为39990.25 元。而根据人力资源社会保障部公布的数据,2018—2020年度养老金的年涨幅均为5%。我们假定2021—2025年间全国平均养老金的年涨幅仍然维持在5%的水平,从而得到每一年的平均养老金水平。

6.缴费收入调整系数

可以预计,随着社保征收体系的完善,社保征缴率将会逐渐上升,不断接近100%的水平。在预测2021—2025年基金缴费收入时,假定每年缴费收入调整系数在上一年的数值基础上增加0.001,以反映可能存在的征缴率变化。2020年的初始值取为0.97。

7.缴费率

假定2020年的社保减免政策到期后不再延期,2021—2025年间按照单位16%、个人8%的政策缴费率正常缴纳城镇职工养老保险。

(三)模拟结果分析

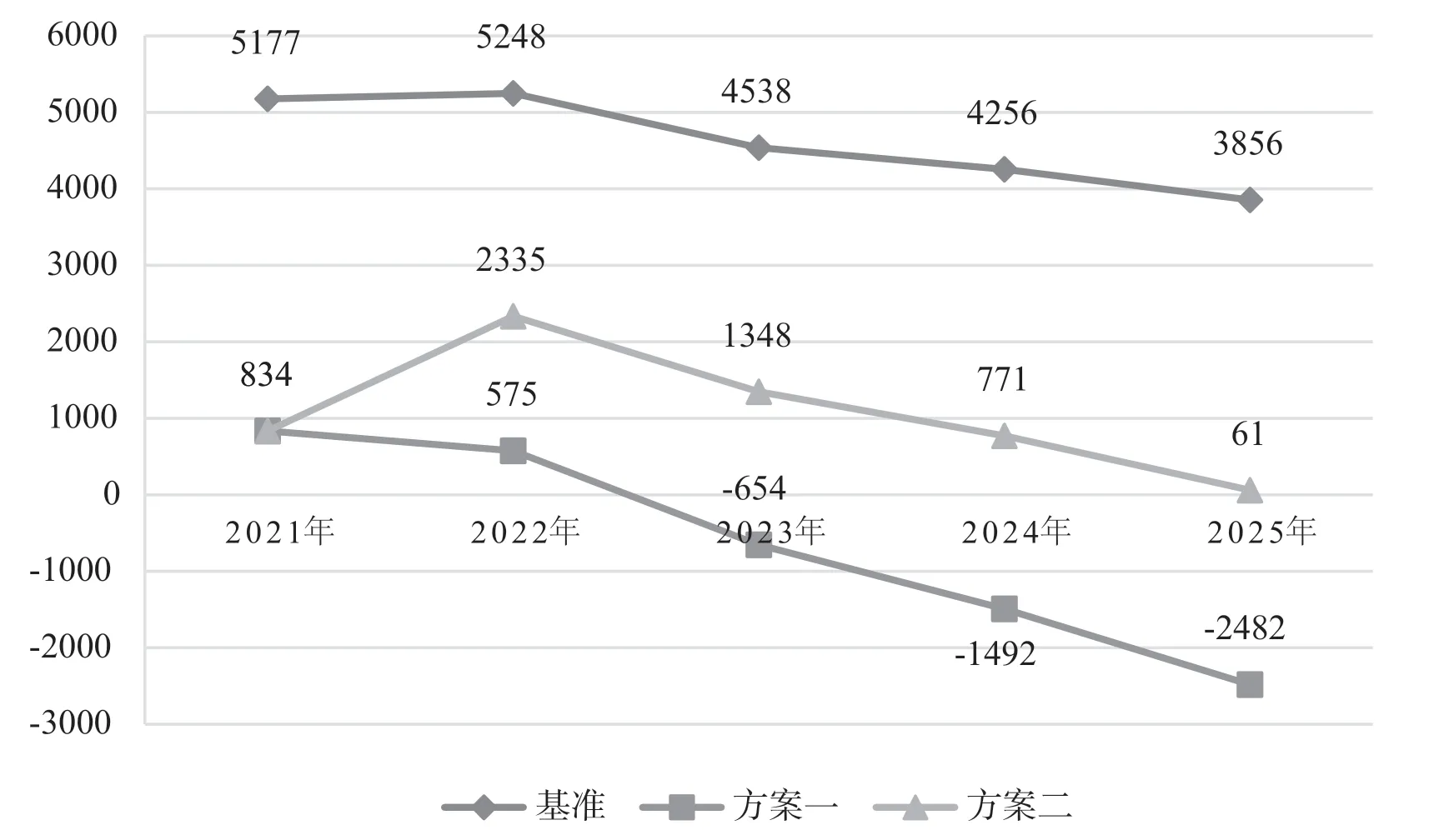

根据上述参数设定,可以预测出2021—2025年间3 种不同情况下城镇职工基本养老保险基金运营情况。2021—2025年间基金的当期结余和累计结余状况分别如图1和图2所示。

图1 2021—2025年城镇职工基本养老保险当期结余情况(亿元)

图2 2021—2025年城镇职工基本养老保险累计结余情况(亿元)

在无疫情影响的基准条件下,按照既有的发展趋势,同时维持缴费率、财政补贴率等政策参数不变,城镇职工基本养老保险基金运行平稳,当期结余将从2023年开始一直处于下降状态,而基金历年累计结余仍将不断增加。2025年基金累计结余规模将达到9.21万亿元。

在方案1 中,由于疫情及社保减免政策影响,2020年当年城镇职工基本养老保险出现约1.17万亿元赤字,使得基金历年累计结余从2019年的5.46 万亿迅速下降到2020年的4.30 万亿。同时,由于疫情对经济的冲击将会影响到后续期间职工工资水平和缴费人员数量,进而影响基金缴费收入。自2021年开始,城镇职工基本养老保险的当期结余与疫情前相比大幅下降,2021年仅为2406 亿元,随后一直处于下降状态,2025年基金首次出现当期赤字,导致基金累计结余在2025年下降至4.97 万亿,与无疫情影响的基准状态相比,基金累计结余将下降46.01%。

在方案2 中,2020年经济恢复后,2021年经济增长率大幅度反弹,随后仍处于高速发展,2021—2025年间城镇职工平均工资的增速远高于方案1,使得2022年开始基金的缴费收入有了比较大的增长。得益于缴费收入的增加,2022—2025年间基金当期结余比方案1 中高,促使基金累计结余不断增加。2025年基金累计结余将达到5.85 万亿元;但是与无疫情的状态相比,基金累计结余仍然下降了36.50%。

六、未来改善基金平衡的主要措施

在经济因素和社保缴费减免因素的双重作用下,未来一定时期内城镇职工养老保险基金收入趋于下降,基金累计结余也在下降。那么在以上短期和长期测算结果之下,我们是否还有办法来弥补和平衡养老保险基金运营呢?

第一,保持经济持续增长是最根本的支撑。较高增长的经济复苏,有助于当年基金结余的增长,避免基金当期赤字的发生,从而尽可能延迟基金累计结余赤字的到来时间。对“十四五”期间城镇职工养老保险运营状态测算表明,如果2021年经济复苏到8%的增长速度,之后恢复到无疫情时增长率,到2025年基金累计结余为5.85 万亿元,而2021年经济复苏到6%之后恢复到无疫情时增长率,到2025年的基金累计结余为4.97 万亿元。相对于2019年基金累计结余5.46 万亿而言,前者在弥补了2020年疫情冲击和社保减免造成的当期赤字外,还进一步提升了基金累计结余;而后者尚未恢复至2019年的基金累计结余水平。

但是,我们也需要注意到,维持经济持续增长在当前的国内外形势下,仍然具有巨大的挑战。得益于国内适当的疫情防控措施和经济刺激政策,我国成为2020年全球范围内唯一实现经济正增长的国家,在乐观估计下2021年的经济增长率甚至可以进一步反弹至8%,远高于近年来平均经济增长速度。然而,2021年及以后经济增长速度仍然取决于全球新冠肺炎疫情的状况。疫情期间消费服务业受到十分明显的冲击。①周梅芳等:《新冠肺炎疫情的宏观经济效应及其应对政策有效性研究》,《数量经济技术经济研究》2020年第8 期。2019年,我国消费对经济增长的贡献率为57.8%,拉动经济增长3.5 个百分点,连续6年成为经济增长的主要动力。②参见《国务院联防联控机制新闻发布会》,中国政府网:http://www.gov.cn/xinwen/gwylf lkjz61/index.htm,2020年3月18日。随着复工复产的推进,制造业已经得到很大程度的恢复,但消费服务业受制于疫情反复而始终未能恢复到较高水平。未来一旦出现疫情再次暴发,消费服务业又将面临严重冲击,从而对经济增长带来不利影响。

第二,加强对基金结余的运营,提升累计结余投资收益率。我国养老保险基金累计结余缺乏投资运作,委托给社保基金管理运营的资金只占累计结余的不到7%。目前,大部分结余的投资方式为银行定期存款,结余基金年收益率平均在3.5%左右。如果可以对基金结余进行适当运营,使得每年投资收益率提高0.5 个百分点,到2025年达到6%,则2025年基金累计结余可提高8.44%(方案2 条件下)。参照我国的企业年金运营,2007—2018年间年均收益率在7.3%左右,提高养老保险基金结余的投资收益率也是有空间的。

目前有些省份对于结余的基金运用程度较低和地方政府行为有关。地方政府以巨额社保基金存款为条件,从银行获得贷款,用于地方融资平台的资金来源和其他贷款来源。社保基金存款也就只能获得定期存款利息。今后应完善社保基金管理的治理结构,减少地方政府对社保基金运营的干预。①朱恒鹏等:《统筹层次提高如何影响社保基金收支——委托-代理视角下的经验证据》,《经济研究》2020年第11 期。

第三,需要考虑提高财政补贴水平。如果财政对养老保险基金的补贴率可提高一个百分点,即财政补贴占当年基金收入比重提高到16%,在其他条件不变时,可使得2025年基金累计结余提高8.46%(方案2 条件下)。从1998年到2019年,中央财政对企业职工基本养老保险基金的补助累计超过了4 万亿元。近年来,中央财政持续加大对基本养老保险基金的补助力度,重点是向基金收支矛盾比较突出的中西部地区和老工业基地倾斜。2019年补助金额为5261 亿元。2020年继续加大补助力度,帮助地方缓解因为阶段性降费对基金造成的收支压力。②参见《国务院应对新型冠状病毒感染肺炎疫情联防联控机制举行阶段性减免企业社保费、医保费和缓缴住房公积金发布会》,人力资源社会保障部官网:http://www.mohrss.gov.cn/SYrlzyhshbzb/dongtaixinwen/buneiyaowen/202002/t20200220_360313.html,2020年2月20日。

但是,“十四五”期间财政收入增长面临很大压力,直接增加财政补贴可行性较弱。首先,从2015年以来,减税降费政策使得中央及地方的财政收入减少,可能增加了财政赤字的规模。③郭庆旺:《减税降费的潜在财政影响与风险防范》,《管理世界》2019年第6 期。其次,新冠肺炎疫情对经济的负向冲击,在减少财政收入的同时,又增加了刺激经济财政支出。2020年政府工作报告中指出,财政赤字率将提升至3.6%以上,同时发行1 万亿元抗疫特别国债。这些都显著提升了政府债务水平,压缩了未来一段时期内的财政支出能力。考虑到我国各级政府的整体负债水平并不低,未来赤字率长期突破3%,财政是难以为继的。④朱青:《防控“新冠肺炎”疫情的财税政策研究》,《财政研究》2020年第4 期。

第四,加大外部筹资,加快国有资本划拨充实社保基金,也是提高资金长期支撑能力的重要手段。一是,可以从社保基金划拨部分资金,对养老基金发生重大风险进行补贴。从21世纪初开始,中央就建立了社会保障战略储备基金,目前基金规模已达到2 万多亿。二是,继续实施前期已经开始执行的划拨国有股充实社保基金的做法,进一步增强社保基金的可持续性。国有资本充实社保基金工作已于2019年全面推开。截至2019年底,中央层面已完成划转国有资本1.3 万亿元。⑤李心萍:《养老金发放有保障》,《人民日报》,2020年8月21日第19 版。此外,根据《国务院关于印发划转部分国有资本充实社保基金实施方案的通知》规定,地方国有资本划转社保工作的截止日期为2020年底。2020年以来,北京市、上海市、黑龙江省、贵州省、重庆市等省市也发布国资划转方案,对划转范围、对象、比例和承接主体进行了明确。划转部分国有资本充实社会保障基金,增强基金的可持续性,为全体国民共享社会保障权益提供了物质基础。①严新明、童星:《“空账”不空——对国有资本与社保基金关系的社会时空研究》,《社会保障评论》2020年第2 期。

第五,还有一些措施也有助于基金积累,但争议较大。这包括延迟退休年龄、减少养老金增长幅度等。这些尽管短期内难以充分实施,但从我国养老基金长远积累的大局出发,也需考虑尽快列入政府决策议事日程。疫情导致的经济衰退将使公共养老金体系的可持续进一步恶化,疫情过后财政压力可能会更大,因此旨在控制养老金支出的养老金政策改革不应停滞或逆转。②Csaba Feher、Ignatius de Bidegain:《新冠肺炎疫情危机下的养老金计划:影响及政策应对》,《IMF COVID-19 特别系列》,2020年7月20日。在中国现行养老金制度下,改革任务还很繁重。③郑功成:《中国养老金:制度变革、问题清单与高质量发展》,《社会保障评论》2020年第1 期。