全球高果糖甜味剂生产的发展格局与区域特点

2021-04-08

(北京工商大学,北京 100048)

0 引言

由甘蔗、甜菜压榨提取出来的食糖广泛存在于人们生活中,是人们生活必需品以及食品工业的重要原料。高果糖甜味剂(High fructose sweeteners,HFS)属于淀粉糖的一种,主要是从玉米中提取出来的一种糖,其具有与食糖(甘蔗糖、甜菜糖)几乎相等的甜度,并且成本一般而言比食糖更为低廉,因此有很多的涉糖食品工业企业更乐意用高果糖浆(也称果葡糖浆,High fructose corn syrup,HFCS)来替代原料中的食糖,比如可口可乐和百事可乐两家公司于1980 年后就使用大量的HFS 来替代食糖。国内目前对于食糖替代品市场的研究主要是针对淀粉糖市场,柏章才等[1]就淀粉糖对于食糖的替代影响进行了分析,认为玉米价格的低迷会使淀粉糖保持对食糖的价格优势;尤新[2]对美国淀粉糖生产进行了总结,根据我国国情为我国发展淀粉糖产业提出了建议;张景楼等[3]综述了当时我国淀粉糖及食糖的发展现状,并且从产量、消费量以及替代性等方面分析了淀粉糖的发展对国内食糖市场的影响;司伟等[4]基于创新扩散理论的逻辑斯蒂增长模型研究了国内淀粉糖在食品饮料工业中需求的规律,并预测了淀粉糖的替代前景,研究结果认为淀粉糖仍有10 年的快速增长期,需求增长最终取决于成本优势。综上可以看出,国内目前对于食糖替代品市场的研究主要针对淀粉糖市场,并且基本局限于国内市场,并没有对全球的情况做出阐述。在糖价高企的阶段,全球的HFS 产业得到较快的发展,但是近几年糖价的低位运行、居民消费结构的变化以及相关国家税收政策的变化,都对HFS 产业的进一步发展形成障碍[5];再加上新冠肺炎疫情对全球食糖产生很大的影响[6],也必然对全球HFS产业产生影响。本文主要从近期的HFS主产国及主要消费国的市场变化进行分析和做出展望对比判断。

1 近几年全球高果糖甜味剂市场发展现状

1.1 全球市场总量

过去几年中,食糖的长期熊市使高果糖甜味剂生产商难以生存。因为食糖供过于求,全球产出停滞不前。2019/2020 榨季,食糖市场出现供给短缺,然而新冠肺炎疫情导致高果糖甜味剂需求萎缩,产量明显下滑。预计2020/2021榨季高果糖甜味剂将有所复苏。

从全球来看,高果糖甜味剂产量从2012/2013 榨季的1 342 万t 增加到2016/2017 榨季的1 417 万t,增幅5.6%;2017/2018榨季至2018/2019榨季产量有所下滑,2018/2019榨季高果糖甜味剂产量约为1 390万t,2019/2020 榨季受新冠肺炎疫情影响下降到1 310 万t,而2020/2021榨季预计复苏到1 363 万t,但尚无法恢复至疫情前的产量水平。

1.2 全球区域分布

从全球分布来看,基于2019/2020榨季的数据,高果糖甜味剂生产以北美洲和中美洲为主,其次是亚洲,再次是欧洲,南美洲、非洲和大洋洲占比较少。北美洲和中美洲的产量占世界总产量的56.40%,亚洲产量占世界总产量的33.45%,欧洲占5.96%,南美洲和非洲分别约占3.25%、0.88%。北美洲和中美洲及亚洲产量占比为89.85%。

1.3 国家分布

从主要国家来看,以美国、中国为主,日本、欧盟、墨西哥、阿根廷其次。其中,美国产量约占世界总产量的51%,中国约占23%,日本、欧盟、墨西哥、阿根廷分别占6%、4%、3%和3%,这六国高果糖甜味剂产量占全球产量的90%以上。

2 美洲HFCS市场发展状况

美国HFCS市场高度依赖于碳酸软饮料(CSD)的消费。长期以来,碳酸软饮料一直是美国最大的液体饮料类别,但2016年发生了变化,瓶装水超过了碳酸软饮料。该趋势在2019年延续,很可能2020年也会延续。2018 年CSDs人均消费量下滑1.1%至37.2加仑(约合140.8 kg)。与此同时,人均瓶装水消费量增长4%以上至42.3 加仑(约合160.1 kg)。人们预期饮料行业继续追求使用更多天然成分和更少卡路里的成分,这都不利于食糖和甜味剂的销售。同时,因为供给侧行业整合使生产商能够寻求更好价值,2018 年底和2019年底美国HFCS价格上涨,并且2020年保持在这一水平。

2.1 2020/2021榨季美国玉米平衡

美国农业部预计,随着中西部地区天气好转,2020/2021榨季(9月/8月)玉米产量将有所上升。2020/2021榨季预计为159.95 亿蒲式耳(4.06亿t,玉米1 蒲式耳=0.0254 t),高于2019/2020 榨季的136.17亿蒲式耳(3.46亿t)。预计2020/2021 榨季美国对玉米需求也将有所上升。饲料和残渣用量从57亿蒲式耳增加到60.5亿蒲式耳;食品、种子和工业综合使用将增加29.5亿蒲式耳,至66亿蒲式耳。因为预计燃料乙醇行业将从新冠肺炎疫情引起的生产低谷中有所反弹,燃料乙醇的玉米使用量从49亿蒲式耳将增至52亿蒲式耳。玉米期末库存预计将从21.03 亿蒲式耳大幅增至33.23 亿蒲式耳。由于玉米供应充足,用于生产淀粉甜味剂和乙醇的玉米净支出(即玉米价格减去副产品部分)在2020年前三季度明显下降。

由于新冠肺炎疫情的影响,美国农业部将HFCS玉米消费量从2017/2018榨季的4.60 亿蒲式耳逐渐下调至2019/2020榨季的4.1亿蒲式耳,预计2020/2021榨季将反弹至4.25亿蒲式耳。

2.2 美国HFCS产量

近十年来,美国HFCS 产量总体呈小幅下降态势(见图1),从2011/2012 榨季的829.2 万t 降至2018/2019榨季的715.9 万t,下降了13.7%;2019/2020 榨季受新冠疫情影响HFCS 下降到665.6 万t,2020/2021 榨季预计有所回升。

2.3 美国对墨西哥的HFCS出口贸易

2017 年夏季,美国和墨西哥两国同意对原协议进行一些修改。此后,美墨之间甜味剂行业之争似乎进入了较平静的阶段。这些措施在2020 年1 月得以确认,因此,两国之间的甜味剂贸易可以继续下去,但会出现一些结构性变化。

资料来源Source of information:USDA

图1 美国高果糖浆(HFCS)产量Fig.1 Production change of high fructose corn syrup in the United States

图2 墨西哥从美国进口的HFCS情况Fig.2 Imports of high fructose corn syrup in Mexico from the United States

2018 年,美国从墨西哥进口白糖减少,而原糖进口量不变。2019 年,美国从墨西哥进口白糖和原糖减少,墨西哥从美国进口HFCS 量继续下降,仅略高于120 万t,2020 年是略高于100 万t(见图2)。2019 年美国向墨西哥出口HFCS 为120 万t,主要是因为国际糖价具有竞争力,墨西哥比索贬值使当地生产的食糖更便宜。2020年,新冠肺炎疫情影响两国商品贸易量,预计2021年将出现强劲复苏。墨西哥食糖产量将会提高,这将会增加其对美国食糖出口。墨西哥经济复苏将为HFCS进口提供更多空间。

2.4 2019/2020榨季墨西哥HFCS消费下滑,预计2020/2021榨季出现复苏

墨西哥HFCS行业预计,由于新冠疫情影响,2019/2020榨季产量下降为45万t左右,正常年份HFCS产量为52 万t。正常年份该行业大约消耗280 万t~290 万t黄玉米用于生产HFCS。其中80%~90%是从美国进口,其余则来自奇瓦瓦州(Chihuahua)和哈利斯科州(Jalisco)。随着墨西哥比索对美元贬值,这些进口商品变得更昂贵,HFCS 的生产对食糖竞争力下降,这使该行业失去了一些市场份额。目前还没有建立更多生产设施的计划,因为进口比国内生产的更便宜。据估计,2019/2020 榨季,HFCS 消费量约为140 万t,同比下降15%,占全国甜味剂市场的23%。2020/2021榨季预计将出现复苏。但是,由于低糖价和比索的疲软,不太可能很快再达到新冠肺炎疫情前的水平。

碳酸软饮料厂家继续在其产品中使用稳定量的HFCS,但市场上也出现了使用HFCS 的新产品,如果汁和烘培产品。

3 亚洲——淀粉甜味剂发展停滞不前

长期以来,亚洲一直是世界HFCS生产的主要贡献者,主要是因为中国的增长。如今,即便是在中国,发展前景也已恶化。

根据Licht的数据,亚洲淀粉糖近10年经历了快速扩张,从2011/2012榨季的284万t增长到2018/2019榨季的460万t,增长了62%。近两年处于停滞不前的状态。

从亚洲来看,淀粉糖的生产主要集中在中国、日本、韩国。基于2018/2019榨季的数据,这三国占亚洲产量的比例分别为72.3%(含大陆和台湾)、17.9%、7.2%,三国占亚洲产量的97.4%。

3.1 中国淀粉甜味剂市场发展状况

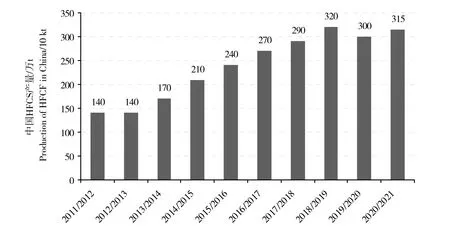

我国HFCS 产量近10 年快速发展,自2011/2012 榨季的140 万t 增长到2018/2019 榨季的320 万t,增幅128.6%(见图3)。2019/2020榨季受疫情影响略有下降。

图3 中国HFCS 产量变化Fig.3 Production change of high fructose corn syrup in China

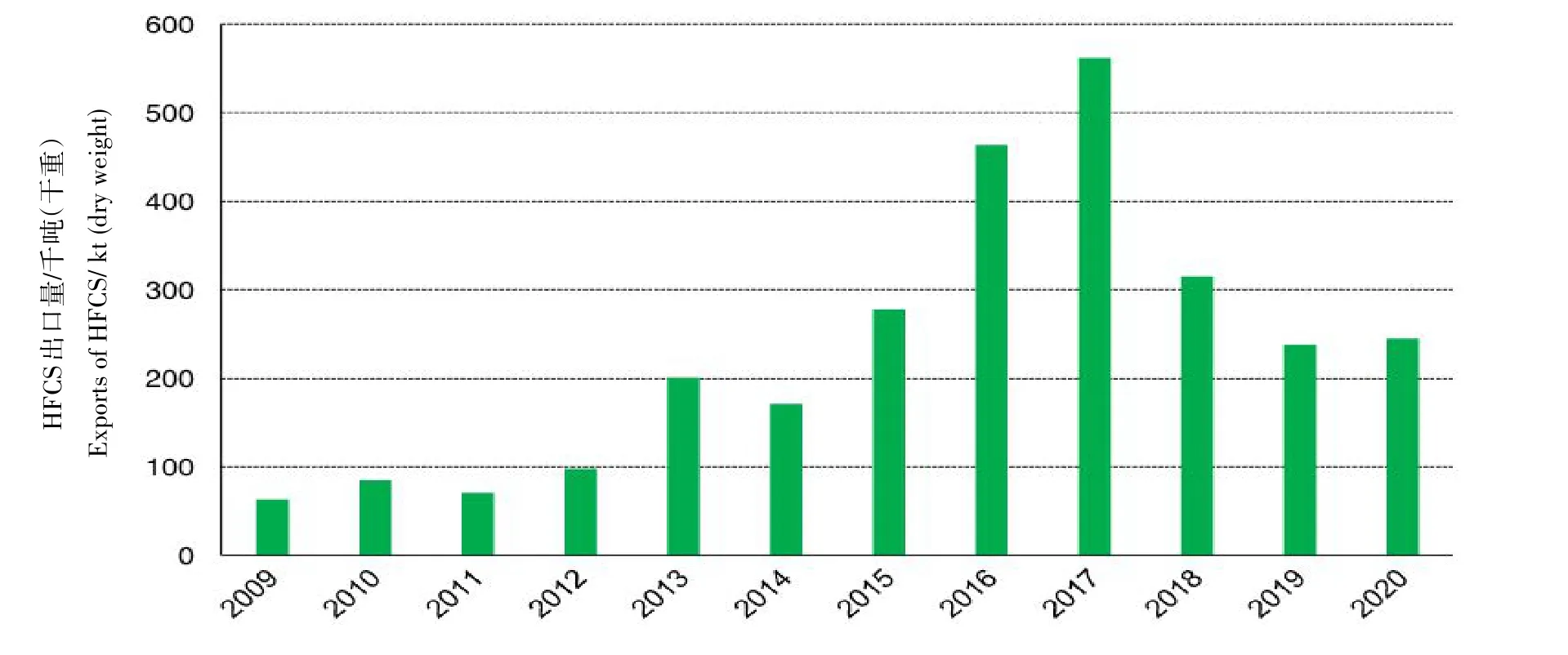

自2016 年中国政府宣布停止玉米临储计划以来,中国玉米价格一直面临压力。与此同时,政府正在补贴玉米加工商,以帮助处理过剩的政府库存。这为“玉米深加工”行业和玉米种植者带来了良好的利润。淀粉糖是由玉米制成的主要工业产品,因此是这一政策的受益者之一。2018 年,以淀粉为基础的甜味剂产品(如高果糖玉米糖浆、果糖和葡萄糖)估计已取代了大约300 万t~400 万t食糖。2019 年,玉米价格上涨和下游需求疲软导致甜味剂行业减产。由于新冠疫情的不确定性,2020年HFCS需求进一步减弱,生产可能会继续走软。过去,中国相对较高的糖价有利于HFCS 的生产。2018 年,由于供应充足,糖价跌至多年低点。然而,严打食糖走私已促使价格再次稳定上涨,目前价格在每吨5 000~5 300 元(1 美元=7.015 元)徘徊。一般来说,5 000 元/t的糖价被认为是淀粉甜味剂有竞争力的门槛。果葡糖浆55 的价格低于食糖2 000 元/t,以等量甜味剂计算,2020年第二季度HFCS 每吨大约便宜1 500~2 000元。一些当地分析师预测,随着运营利润率下降,产能过剩开始拖累未来增长,中国玉米加工扩张的步伐将在2019/2020榨季趋于平稳。此外,“玉米深加工补贴”不会继续下去。2020年,由于玉米产不足需,中国玉米价格大幅上涨了700元/t以上,这将限制玉米深加工的发展。因此,预计中国HFCS 产量增幅将大幅放缓。另一个导致HFCS 产量增幅放缓的原因是,在菲律宾对含HFCS的软饮料征税后,国际市场需求下降。中国向国际市场的出口量从2017年的56.2万t降至2018 年的31.5 万t(见图4)。实际上,菲律宾饮料生产商一直致力于将进口HFCS 替换成国产糖,以降低税收成本。2018年,越南取代菲律宾成为我国HFCS的最大出口国。尽管对越南等其他市场HFCS的出口有所增长,但不足以弥补我国对菲律宾出口减少带来的损失。

3.2 亚洲其他国家甜味剂市场发展状况

日本和韩国的HFCS产量大致稳定,日本近10年HFCS产量基本稳定在79万t~83万t,韩国淀粉糖产量大致稳定在29万t~36万t。

在亚洲其他地区,较低的糖价可能引发对甜味剂的替代过程。韩国HFCS 使用量可能出现一定程度的下降。最重要的是,新冠疫情本身降低了HFCS的消费量。在日本,新冠肺炎疫情也降低了HFCS的消费,预计2020/2021 榨季的反弹不太可能完全弥补2019/2020 榨季的下降。在中国台湾地区,由于国际糖价走低可能会夺走部分市场份额,预计销量将有所下降。

图4 中国的HFCS出口情况Fig.4 Exports of high fructose corn syrup from China

4 欧盟HFS生产受到低糖价和低需求的影响

4.1 欧盟HFS产量

2018/2019 榨季,欧盟HFS 的产量约为56 万t,其中,匈牙利是最重要的生产国,在欧盟占比约为42%。2019/2020榨季,欧盟HFS的产量和2018/2019榨季的水平大致相同,2020/2021榨季可能有所增加。

4.2 欧盟2017年后HFS变动状况

2017 年底取消生产配额后,欧盟糖替代品异葡萄糖(Isoglucose,欧洲对高果糖浆的称呼)产量预计将增长2倍以上。在此之前,产量上限为72万t,这相当于不到欧盟甜味剂市场总量的5%。

根据欧盟委员会的数据,到2023 年,这种以谷物为基础的甜味剂产量和消费量可能会升至240万t。欧洲淀粉工业协会(ESIA)预计谷物甜味剂在欧洲的使用量将增加到250万t。当时乐观估计的主要原因是,糖替代品的生产成本普遍低于甜菜糖和甘蔗糖。

2017/2018榨季市场改革后发生的情况表明,欧盟委员会和行业所设想的市场增长肯定花费比预期更长的时间。为了从生产效率较低地区的竞争对手那里获得市场份额,糖业大多数龙头企业(如Tereos、Cristal Union 和Südzucker)都以两位数的百分比增幅提高了产量,这种快速增长导致价格大跌。尽管2018/2019 榨季和2019/2020榨季食糖产量有所下降,但该行业仍未实现盈利,且所有企业都报告了巨额亏损。

2020/2021榨季,情况将有所好转。食糖库存已降至可管理的水平,并且正与食品行业重新协商长期供应合同。食糖低价时代暂时结束,ICE 国际糖价回升到13~16 美分/磅。尽管出现新冠疫情,但生产者对未来预期更加乐观。然而,预计欧盟HFS 生产将迅速扩大尚为时过早。鉴于人们预计2020/2021榨季食糖供给短缺的预期,有理由认为HFS生产商将提高产量,但增幅有限。

4.3 土耳其HFCS发展状况

土耳其曾经是欧洲大陆最大的HFCS 生产国。然而,近年来食糖市场改革使淀粉糖生产商的日子难过起来。目前有5 家淀粉糖企业,总产能约为每年120 万t。这些公司都是私营企业,拥有6 家生产工厂。此外,还有4家淀粉糖企业没有分配配额,只允许生产用于出口的淀粉糖。这4 家淀粉糖企业的总产能为每年26.9 万t。在过去的2~3年中,淀粉糖的生产配额一直被削减,以便为更多的国内甜菜糖腾出空间。2003—2016 年淀粉糖配额年均为34.5 万t,2017 年和2018 年被削减至26.5 万t,2019/2020 榨季和2020/2021 榨季则不超过6.75万t。这迫使当地生产商将产品以纯产品或加工产品的形式销售到国外。

近年来,土耳其糖类产品出口一直在稳步增长。这有助于土耳其食糖和甜味剂生产商扩大其产品在国际市场上的销售。

5 未来展望

总体来说,淀粉糖类甜味剂的生产,尤其是高果糖糖浆HFS 的生产,受全球糖价下滑影响显著。新冠肺炎疫情降低了2019/2020榨季的甜味剂消费需求。

随着世界经济逐渐适应新的形势,2020/2021 榨季全球食糖供给小幅短缺,同时国际糖价回升到13~16美分/磅的价格区间,高果糖甜味剂市场可能出现复苏,HFCS生产可能出现增幅,但不会太大。