中间商永在,经销商消失

2021-04-08策划:王玉

策 划:王 玉

撰 稿:刘春雄

中国渠道是哑铃型结构:品牌商和KA规模大,而中间商规模小。

数字化环境下,崛起一批渠道专业平台服务商。它们不再像原B2B平台一样“去中间化”,而是成为中间商的专业服务平台,并且是全国性机构。渠道形成了四大专业服务主体——仓配服务、金融服务、链路平台、运营服务。

当传统职能被分解,经销商的未来是什么?

第一篇

经销商的渠道综合职能和角色,正在被大型专业服务平台分解。

经销商蝶变

文 | 刘春雄

中间商永在,经销商消失。这是我们多年前的判断,现在正在逐步成为现实。

千万不要理解成“去中间化”,要理解成中间商渠道职能和角色的变迁。

但即使没有互联网的时代,“去中间化”的论调也从来没有停止过。美国20 世纪20年代,日本20 世纪60年代,中国20 世纪90年代,都曾经有“批发商多余”的论调,但现实总是无情打脸。

互联网时代,“去中间化”的声音更强了。虽然电商平台创造了to C商业体系,但to B 商业一定存在。而且在快消品领域,中间商的份额占比总体而言还是最大的。

但是,中间商的渠道职能和角色从来就在变。

1998年之前,只有批发商,没有经销商(代理商)。批发商位于中心城市(如省会)和货物集散地(如义乌、郑州、临沂等)。

1998年之后,有了省级经销商、市级经销商、县区经销商。2000年之后,县(区)级代理成为主流,深度分销成为主流操作模式。

批发商是“坐商”,经销商(代理商)是“行商”。其差别有两方面:一是配送(到店);二是服务(到终端)。

县(区)小区域代理+深度分销,从此成为中国主流渠道模式。

渠道职能分解

上述渠道模式,2010年之后在中心城市(省会、地市)已经有变化,快消品头部品牌已经在搞渠道职能分解,比如,有的厂家派团队搞直营,原经销商弱化为配送商(仓储配送)和资金商(融资)。这是初步的渠道职能分解。

2014年,B2B 大潮虽然潮起潮落,第三方B2B 平台没有形成大势,但催生了厂家内部的B2B 系统,部分经销商完成了数字化B2B。

第一轮泡沫,然后是寒冬,第二轮成功。B2B 也是这个规律。

2020年的新冠疫情使中国数字化整体提速6年。疫情后再看,渠道数字化已经逐步成为现实,而且呈现三大特点:第一,全链路数字化F2B2b2C;第二,BC 一体化;第三,全场景数字化触达。

全链路数字化,表明纵向渠道数字化无死角;全场景数字化触达,表明终端横向数字化无死角;BC 一体化,表明B2B 已经延伸到B2B2C。

2020年的数字化与2014年的B2B 热有重大不同。B2B 倾向整体取代经销商,而数字化则涌现了四大专业服务平台。

B2B 想去“中间化”,数字化专业服务平台则是赋能机构。

渠道专业平台服务商

在渠道数字化环境下,传统经销商在渠道承担四大职能,分别是:1.渠道推广和服务;2.订单;3.渠道融资;4.仓储配送。

中国渠道本来就是碎片化的(县区小代理制),经销商又以一己之力承担全部渠道职能(四大职能),其结果就是中国经销商“小而全”,缺乏跨区域和全国性经销商(南方省份还有部分省市级经销商)。

中国渠道是哑铃型结构:品牌商和KA 规模大,而中间商规模小。

数字化环境下,崛起一批渠道专业平台服务商。它们不再像原B2B 平台一样“去中间化”,而是成为中间商的专业服务平台,并且是全国性机构。目前,有四类渠道专业服务平台。

第一,专业物流仓配服务平台。提供仓储、配送,包括干线物流、城配。提供从品牌商到终端(或to C)的“用户直达”。

仓配是典型的规模经济。专业物流仓配服务平台有规模优势,提供全国性服务,可以实现中间商“不碰货”的平台服务。目前,to B、to b、to C 的仓配物流服务平台都有。

有些新商家,一开始就不碰货,反而聚焦渠道核心职能;有的厂家,直接把物流交给第三方平台,不让业务员有压货的机会。

第二,渠道金融服务平台。快消品行业季节性强,对金融服务需求强烈,但金融行业奉行“规模信用”和“资产信用”。而经销商无规模,缺少固定资产,融资困难。

在数字交易和第三方仓储服务的前提下,就有新金融机构提供金融服务。比如,第三方仓单融资;根据数字化交易提供融资。

第三,数字化链路平台。通过数字化实现认知、交易,建立关系。目前,已经实现了全链路、全场景触达、BC一体化。特别是to B 部分,数字化订单占比会越来越高。

第四,线下推广服务职能。线上与线下结合,这是营销数字化与零售数字化的重大不同。线上数字化,本质上是营销自动化,通过Martech技术自动分发信息。但线下涉及多方主体,有经销商、二批、终端店、KOC、C 端用户。同时,有些工作,如客情,线下更有效;有些推广、认知,体验更有用。特别是在打通三度空间的过程中,“KOC +场景体验+社群运营+网络”已经形成了一套新型操作体系。

传统深分,渠道只有一个运营主体——经销商(代理商);数字化环境下,渠道形成了四大专业服务主体——仓配服务、金融服务、链路平台、运营服务。

渠道专业服务平台,只有符合专业性、规模、跨区域才有优势。这些平台,可以有本地落地的服务商,但一定是跨区域的。没有跨区域,就很难有规模。

经销商怎么做?

承担全渠道职能的经销商(代理商)还能生存多长时间?如果没有新冠疫情,变革总是缓慢的,变革的周期可能长一些。当新冠疫情加速了数字化进程,而且数字化渠道专业服务平台又呈现快速成长之势时,经销商怎么走就是比较急迫的问题了。当然,越是落后地区,变革的进程可能越慢。

新成立的中间商,一步到位,直接成为渠道运营商(服务商),专注线上线下结合的职能,可能是比较好的选择。

传统经销商则可能比较迷茫。迷茫之一,要不要相信渠道变革的趋势;迷茫之二,对渠道数字化变革的速度是否有足够的准备;迷茫之三,应对变革的方法、节奏、进程。

前两个问题是态度问题,后一个问题是方法问题。下面只讲方法问题。

经销商原来承担推广、订单、配送、资金四大职能,未来选择承担哪些职能?我认为有两大选择:

1.选择成为本地化平台商,比如,成为本地的仓配服务商,或者选择成为本地的专业链路平台,比如有的成为托盘商(整合四大平台)。

2.选择承担四项职能中的一项或两项职能。如果选择承担专业职能,必选运营商,其次是资金(与平台合作),最后是链路平台。

一般来说,仓配平台通常是专业第三方承担的。甚至可能出现下列情况:厂家把仓配职能完全从经销商剥离。经销商想做配送也无法做。

第二篇

未来几年内,多数经销商会被迫转型。

剥离了仓配,经销商还能干什么?

文 | 刘春雄

全国性仓配大平台有三大优势:规模优势、集成配送、用户直达。经销商的仓配无法与之相比。

仓配剥离后,经销商的价值是成为难以替代的运营商。

那么,什么是运营商?

全国性物流大平台已逐渐成形

我们还原一下传统深度分销下经销商的工作。

之所以有仓配,是因为有订单。之所以有订单,是因为有客情、铺货、陈列、促销、导购。这些工作,我们统称为推广。

早期的“行商”是大篷车似的,带着货,边走边推销。现在有些小经销商仍然如此。但是,这种方式效率很低。

后来,大商逐步变为访销制。订单与仓配分离,效率高得多了。

再后来,头部品牌在中心城市竞争激烈,嫌经销商投入不够,于是,头部品牌开始直营(推广、订单由厂家完成),经销商变为配送商、融资商。

这让一些经销商产生错觉:哪怕其他工作由厂家干了,至少还有仓配工作是可以由经销商干的,厂家干仓配成本太高。

这个错觉是致命的!

中国渠道一直是碎片化的,碎片化很难专业化,专业化需要规模支持。这是经销商集推广、订单、物流、资金四大职能的原因。

数字化环境下,有些工作仍然是碎片化的,比如推广一定是本地化的,订单也需要本地的落地商。但有些工作一定要形成全国性公共大平台。

物流仓配就是如此!

物流仓配是典型的要形成规模优势的领域,未来一定有全国性大平台。

2014年B2B 热迅速降温,一个重要原因就是缺乏全国性物流仓配大平台。

最近,全国性物流大平台已经逐渐成形。一些行业的头部品牌正在逐步入驻。美的集团旗下的“安得智联”,就是全国性物流仓配平台。服务的行业不限于3C 产品,也包括大量快消品。安得智联在每个省都有中心仓、销售仓、代理仓和店仓,全国布局了500 万平方米仓储管理面积,138 个配送中心,3000+个送装网点。

全国性物流仓配大平台,其价值在于用户直达。

多数行业,产品从下线到用户手中,大约要经历6 次装卸。每次装卸都是成本、时间损耗。

每经历一个渠道层级,至少要完成一次装卸(入库、出库)。

全国性大平台,规划得当,半年次数可以减少到2 ~3 次。

直达用户,既可以是直达b 端(终端店),也可以直达C 端(用户),就是没有B 端(经销商)。

下面是安得智联的“一盘货”的物流仓配路径。(见图1)

图1

从上述路径看,绕过经销商的物流仓配是最优路径。

在物流仓配领域,经销商未来有两种选择:1.如果厂家把物流仓配剥离,交给第三方平台,经销商将没有选择。头部品牌未来多半会如此。2.如果县级(或市级)经销商在物流仓配有优势,可以成为全国性大平台的本地落地商。这样的话,就不再是给某个品牌做仓配,而是为本区域内的所有流通商服务。

讲到这里,有人可能会质疑:仓配剥离与营销数字化有什么关系?

太有关系了。因为数字化订单,可以很方便地交给仓配平台,并且由仓配平台完成“集成配送”。即一个终端的货,统一配送。

规模优势、集成配送、用户直达,这是仓配公共大平台的优势。这些优势,经销商的小仓配根本无法相比。

中间商演化的路线

批发商是“坐商”,经销商是“行商”。

20 多年前,我们批判“坐商”,表扬“行商”。“行商”的一个重要特征,就是送货到下线。直至深度分销送货到终端。

没有了仓配职能,经销商就不再是经销商了。

当厂家从经销商剥离了仓配业务,经销商的核心职能就要发生变化。比较一致的观点是转型为运营商。

批发商→经销商→运营商。这是中间商演化的路线图。

5年前,当我们讲这个观点时,很多人不信。现在,这正在变成现实。未来几年内,多数经销商会被迫转型。

即便经销商没有剥离仓配职能,也要为剥离的那一天做好准备。

所谓做好准备,就是成为运营商,不怕仓配职能剥离。

运营商的核心职能

经销商转型运营商,核心职能是什么?

运营包括两方面:一是传统深度分销的to B 职能;二是数字化环境下BC 一体化的职能。

深度分销的to B 职能,不用细讲。只不过渠道数字化环境下,深度分销要相应地数字化。

运营商的渠道数字化有两种方式:1.大品牌一定有自己独立的数字化平台,只需要做好数字化运营即可;2.大商一定要建立自己独立的数字化平台。大量中小品牌没有数字化平台,但运营商要完成全面数字化,必须建立自己独立的平台。据我了解,从2020年开始,大商建数字化平台的热情很高。

To B 的数字化,未来将是运营商的基本功。作为基本功,做好是前提,即使做好了,也不产生竞争力。但做不好就落后了。

运营商真正的价值,将体现在BC 一体化运营。

营销数字化,前提是用户在线。但是,用户凭什么在线?用户怎么才能在线?

用户在线,意味着快消品头部品牌有数亿用户在线。目前,还没有任何一家品牌商能够做到,即使是拥有超级APP 的小米也没做到。

深度分销,头部品牌做到了“百万终端”,现在要做到亿级用户在线,谁来做?

答案是运营商。

根据我们对数字化的研究,亿级用户在线的逻辑是:百万终端,千万超级触点,亿级用户在线。

深度分销做到了“百万终端”,所以这是基本功。下一步就是要做到“千万触点”。

目前,终端与用户的超级触点有三类:第一类是以物为触点,如一物一码;第二类是以人为触点,如导购、店主、店员、KOC;第三类是以店为触点。

三类触点,都是完成用户连接,实现用户在线的手段。没有这些工作,用户在线是空话。

这些工作,品牌商无能为力,没有抓手;线上无能为力,使不上劲。

已经完成深度分销的经销商,最适合完成这些工作。因此,在渠道数字化早期,这是运营商最重要的工作。

一旦完成用户连接,就可以实现在线运营。

在线运营分为两类:一是纯粹在线运营,这是品牌商的权利。将通过品牌商的“营销自动化”完成,与运营商关系不大。二是BC 一体化,线上线下结合。这是运营商的主体工作。

快消品的特点是单品价值不大,消费频率高,随机购买。因此,即使用户在线,线下购买仍然可能占主导。这是必须承认的现实。

BC 一体化的本质,就是通过占比较低的线上运营激活占比较高的线下门店。毕竟,门店存量很大,线下占比很大。

最近,不少人发文,情绪化地认为,数字化就是在线运营。我们根据中国快消品的特点,认为至少目前的快消品数字化运营,一定是线上激活线下。这也是数字化目前最能发挥的杠杆作用。

BC 一体化,就是具有杠杆价值的运营模式。纯粹的在线运营是没有BC 一体化概念体系的。

无论是用户触达,还是BC 一体化运营,必须依靠本地化运营商。这些既涉及C 端,也涉及B 端的工作,必须有人员参与。

数字化工作,很多经销商和终端店曾经担心,当用户上线了,是否中间商就丧失价值了。其实,只要涉及B 端,本地化的运营商就一定有价值,就离不开人员参与,就离不开客情、关系。

剥离仓配职能,经销商不能靠“差价”赚钱了,但运营商的价值,最后会表现为流量。

用户触达是建立流量入口,BC 一体化是流量激活。最后都是流量。只不过,此流量不同于平台电商的流量。

第三篇

渠道数字化以后,渠道同时具备推力与拉力,这将彻底改变渠道运营模式。

数字化改变渠道力

文 | 刘春雄

渠道数字化不是简单地把交易从线下搬到线上。数字化会彻底改变渠道。

最大的改变就是渠道力发生了变化。那么,什么是渠道力?

过去是渠道推力

中国传统营销有两大驱动力,一是品牌驱动,二是渠道驱动。

传统品牌驱动是直接针对消费者的大众媒体传播,只要形成了品牌力,就会在渠道中形成拉力。

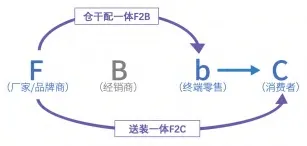

品牌拉力模型是:品牌商(F)→大众媒体传播(F2C)→消费者品牌认知(C)→消费者到终端门店购买(C2b)→拉动终端(b)→终端找经销商进货(b2B)。

用现在流行的互联网语言表达就是:F →C →b →B,即F2C2b2B。

渠道是推力,即常说的推销。相对应的,品牌力就是拉销。不过,很少人用“拉销”这个词。我倒是经常用。

推销是一级一级说服。厂家说服经销商,经销商说服零售终端,终端说服消费者。

渠道推力模型是:品牌商(F)→经销商(B)→零售终端(b)→消费者(C)。

用户互联网表达方式就是:F2B2b2C。

因为品牌驱动是“钱海战术”,不是所有企业都玩得起。所以,中小企业往往只做渠道驱动。

渠道驱动是“人海战术”,但可以在局部区域搞“人海战术”。这就是根据地市场。

中国的渠道结构是:F →B →b →C。如果从B 下手就是推力,如果从C 下手就是拉力。推力与拉力无所谓好坏,只是着力点不同,着力方向是相同的。

“钱海战术”不容易,至少要有足够多的钱,即使是成名品牌,也需要持续的投入维护品牌。“人海战术”更不容易,特别是要形成全国性渠道覆盖,至少需要内部4 级管理层级,渠道2 级管理。渠道环节总共6 级管理,在世界上都是难题。

当然,推销与拉销才是完美组合,是均衡的营销。至少在中国如此。中国优秀企业最终都是推拉结合的。

15年前,我把品牌驱动形成的品牌称为(消费者)“首选品牌”,把渠道驱动形成的品牌称为(渠道商)“首推品牌”。

“首选品牌”解决消费者“愿意买”的问题,“首推品牌”解决渠道“愿意卖”的问题。中国过去没有营销的概念,商业统称为“买卖”。有人买,当然有人卖;有人卖,也就有人买。当然最好是既有人买,也有人卖。

所以,过去讲渠道力,主要是讲渠道推力,解决渠道商“愿意卖”的问题。铺货、压货、陈列、堆头等渠道工作,前提一定是解决了渠道商“愿意卖”的问题。

渠道数字化后,渠道力=拉力+推力

渠道数字化以后,渠道力将会发生变化。

渠道不仅仅有推力,也会有拉力。这个结论应该出乎很多人意料。

渠道数字化分为两个阶段:第一阶段,用户数字化触达;第二阶段,用户数字化运营。

第一阶段包括全链路数字化,以及全场景触达。这个过程仍然是F2B2b2C。仍然要靠渠道推力。传统深度分销的渠道推力,厂家只触达终端。渠道数字化要触达C 端,就需要更大的推力。

传统企业有深度分销的功底,全链路数字化基本没有问题。问题比较大的是全场景用户触达,要能够让数亿用户上线。因此,需要更强大的渠道推力。

一旦实现了用户在线触达,紧接着就是用户在线运营。用户在线运营有两种模式:一种是纯在线运营,靠中台的营销自动化;另一种是线上线下结合的BC 一体化运营。

BC 一体化的本质是:通过在线调动用户(C 端),在终端(b 端)引流,从而激活终端。BC 一体化营销的核心是:用增量激活b 端存量。这是我们屡试不爽的办法。

只要激活b 端,当然也能激活经销商(B 端)。

传统企业的营销数字化,我们一直特别强调BC 一体化,原因也在于此。BC 一体化,纯粹做线上运营的人理解的不多。

BC 一体化运营的过程是:F →C →b →B。这个模型,与品牌拉动的模型一模一样。

渠道数字化以后,渠道同时具备推力与拉力。这将彻底改变渠道运营模式。

BC一体化的渠道拉力

既然BC 一体化能够形成渠道拉力,那么,BC 一体化的拉力与品牌驱动的拉力有不同吗?

有很大不同。

传统品牌,如果不是历史(积累)形成的,那么多半是由大众传播形成。工业化时代,形成了大生产、大传播、大流通的商业模式。三者之间是有逻辑关系的。

只有大生产,才有足够的规模和实力支持大传播;只有大传播,才比较容易形成大流通。

品牌力,其实是认知密度。密度即品牌。认知密度,需要传播投入、传播次数达到相当高的门槛。因此,有人称品牌为“钱海战术”。

既然是“钱海战术”,那么就不是所有企业都玩得起的。因此,有的企业只能走渠道驱动了。

那么,BC 一体化的渠道拉力是否也需要“钱海战术”,是否只有足够的资源投入才能玩得起呢?

答案是否定的。至少目前不是这样的。

在实践中,我们把BC 一体化的玩法总结为三种模式:单店滚动、小区域滚动、全国轰动。

BC 一体化是可以精准地单店投放、单店激活。可以精准到特定门店、特定时段、特定顾客。这正是数字化的好处。

单店滚动,就是先激活一个门店,成功后再激活另一个门店。这种策略,称之为滚动策略。类似“根据地滚动发展”。

激活单个门店,任何企业都有这个实力。因此,BC 一体化在目前是没有门槛的。

当同时激活多店,并且在小区域形成一定密度时,就可以激活一个区域。当激活一个小区域后再激活另一个小区域时,就形成了小区域滚动策略。

小区域同时连动,就是全国轰动策略。

到此,可以总结品牌拉力与BC一体化拉力的区别:

品牌拉力要针对大量不可控的C端,必须有足够的传播资源投入、足够的传播次数、足够的传播时间。当然,还要有有效的传播策略、传播艺术等。不满足这些条件,品牌力很难形成。

BC 一体化拉力,可以精准导流、精准激活。可以单店、小区域、全国性激活,视资源和策略而定。

没有渠道推力,就没有渠道拉力

渠道数字化以后,渠道推力与拉力并存。

当然,渠道拉力是建立在渠道推力前提之下的。没有渠道推力,就没有用户在线;没有用户在线,就没有BC 一体化的渠道拉力。

渠道推拉结合,好处显而易见。比如,渠道激活和成熟的周期缩短了,资源投入减少了。至少目前对中小企业是绝对利好。

再比如,推力往往是单向诉求。推拉结合变成了双向诉求。

但是,问题也相继而来。比如,推拉结合需要的人员技能,显然比单一推力要求更高。

当然,数字化带来的只是工具红利。所有的工具红利都有红利周期,只有率先使用的企业有红利,当工具普及时,就变成基础工作了。而基础工作的特点是“不做不行,做了也没竞争力”。

最后,说几句与之相关的题外话。

有一句流传很广的话:营销让推销成为多余。学营销初期,我为这句话震撼。后来,我发现这句话有问题。

据说这句话是德鲁克的名言。我一直在找这句话的出处。即使是德鲁克的原话,也要结合上下文理解。

我是德鲁克的信徒,但我信的是他的逻辑,不是结论。

至少在中国,这句话是有问题的。

欧美营销已经进入1P 营销。营销组合有4P,厂家主要负责一个P(产品、品牌)。渠道是独立第三方,通过合同规范。只有中国厂家完全掌控4P——产品、价格、渠道、促销,全部掌控。

美国有数量千万的(终端)推销员,但没有中国数千万的(渠道)业务员。没有渠道推力,只有品牌拉力,慢慢拉力就减弱了。

不少世界知名快消品品牌进入中国,最后消失了。在中国做得好的跨国品牌,都是在渠道运营上向中国环境妥协的。这也是适者生存。

中国市场,渠道推力之所以这么重要,我认为有两个重要原因:一是中国渠道碎片化(原因暂不讲),必须靠厂家的渠道队伍串联起来,并且深入终端,接近消费者;二是中国商业三个重要元素:认知、交易、关系。关系是独特的因素,中国商业的客情关系,不同于欧美的CRM 管理。因为中国的农业国,生活半径与商业半径重叠,熟人也是熟客。关系有助于降低认知门槛,进而降低交易门槛。

即使是认知、交易过程完全互联网化,中国渠道仍然会存在。只要渠道存在,渠道推力就不可少。即使是世界顶级品牌,在中国也不能忽视推销。