企业财务信息质量与注册制推行的市场反应

2021-04-06吴文若

吴文若

摘 要: 以2020年4月27日,证监会发布《中国证监会就创业板改革并试点注册制主要制度规则向社会公开征求意见》为研究事件,检验市场对全面推行注册制的反应。结果表明,短期内市场整体产生显著的负面反应,尤其是财务信息质量较差的上市公司,负面反应更强烈。进一步分析显示,《征求意见》的发布引起市场广泛讨论,且投资者情绪偏向负面,从舆情的角度也表明当前市场对注册制的实施仍存在担忧。

关键词: 注册制;市场反应;财务信息质量;舆情

Abstract: The market reaction to Registration-based IPO System implementation could be studied by using the

Key words: Registration-based IPO System; market reaction; financial information quality; public opinion

自2013年中共十八屆三中全会首次明确提出“推进注册制改革”以来,各项制度和配套措施都在稳步推进。2020年4月27日,证监会发布《中国证监会就创业板改革并试点注册制主要制度规则向社会公开征求意见》(以下简称《征求意见》),进一步明确了从科创板到创业板、再到全市场的“三步走”注册制改革布局。资本市场在助力实体经济、打通国内国际双循环上有着至关重要的作用,我国目前正处于转型的关键时期,注册制的推行能否重构供求平衡、深化市场改革,受到广泛关注。

作为西方市场上已被成熟实践的制度,注册制虽然可以激发市场活力、提高资源配置效率,但是需要高质量的信息披露来支撑其有效运行,同时还需法律制度、行政执法、中介监督等配套措施的保障。上市公司数量的增加,使得投资者有了更大的选择空间,但目前A股市场投资者以专业能力和风险承受水平较低的散户为主,并且各项制度尚不完善,在这样的背景下,投资者对注册制的实施持有何种态度,财务信息质量在市场对上市公司的选择中会发挥怎样的作用?对这一系列问题的回答,是研究注册制推行效果的基础,本文也是首篇展示市场对全面实施注册制反应的文章。

1 制度背景与理论分析

2013年11月,中共十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,首次明确提出了“推进注册制改革”,让市场在资源配置中发挥决定性作用。2015年12月全国人大授权国务院对《证券法》中核准制的相关规定进行调整,但由于股灾等市场风险的爆发,注册制一直未有明确的实施时间。2019年3月,证监会发布《科创板首次公开发行股票注册管理办法(试行)》,同年6月,科创板开板,注册制正式开始局部落地探索。2020年3月新《证券法》开始实施,此前,国务院也印发了《关于贯彻实施修订后的证券法有关工作的通知》,指出要在各板分步实行证券发行注册制,由此各项工作陆续展开。直到4月27日,中央全面深化改革委员会通过《创业板改革并试点注册制总体实施方案》,证监会发布《中国证监会就创业板改革并试点注册制主要制度规则向社会公开征求意见》,注册制“三步走”战略有了实质性进展,向整个A股市场推广的预期也逐渐明朗。

注册制改革是将证券的选择权交还给市场,减少发行审核环节的行政干预,由投资者根据获取的信息自主进行价值判断。因此,注册制以信息披露为核心,上市公司通过信息的生产和披露,与投资者沟通,向市场发送信号,降低信息不对称程度(徐寿福和徐龙炳,2015;Roychowdhuy等,2019)。大量研究表明,上市公司的信息披露能够提高信用评级(常莹莹和曾泉,2019)、降低融资成本(王雄元和曾敬,2019)、改善融资约束(钱明等,2016)、提高投资效率(张超和刘星,2015),以及降低股价崩盘风险(孟庆斌等,2017)。

然而,由于代理问题,管理层存在机会主义动机,会通过虚假陈述等行为误导投资者,虚增企业估值(赵息和许宁宁,2013),或者出于在职消费和超额薪酬(Xu等, 2014)、规避税收(江轩宇,2013)、期权激励(Kim等,2011)、政治晋升(Piotroski等,2015)等目的隐瞒或推迟披露企业信息。此外,A股市场以中小投资者和散户为主,他们不具备专业知识,对信息的辨别分析能力较差,风险意识和承受能力较低。最后,作为新兴的转型经济体,中国目前的法制环境与投资者保护相对较弱(Piotroski和Wong,2010),注册制事后控制所需的中介机构、行政监管和司法保障等仍有待完善(陈信元等,2009;Wong,2016)。

因此,虽然从长期来看,注册制的实施有利于激发市场活力、提高资源配置效率,但是短期内,我国资本市场的法律制度、声誉机制、价格机制还未完全建立,投资者的结构和特征也决定了面对质量参差不齐的上市公司、各类公开信息,他们可能难以做出合理的价值判断。基于此,在《征求意见》发布的短窗口期内,市场对注册制的全面推广可能持有观望或负面态度,尤其是那些信息质量较差的公司,在注册制以信息为主导的前提下,可能更加不被看好,在市场的选择中更容易被淘汰。根据以上分析,本文提出如下假说:

假说一:市场对《征求意见》的发布作出负面反应。

假说二:财务信息质量越差的公司,市场的负面反应更强烈。

2 研究设计

2.1 研究模型

本文采用事件研究法,考察2020 年4 月27日中国证监会发布《征求意见》,面对将要全面推行的注册制,市场会产生怎样的反应。参考陈运森等的研究(2020),首先使用单变量T检验,分析投资者的总体反应,然后设计模型(1),检验针对不同财务信息质量的公司,市场反应是否存在差异:

2.2 样本选择与数据来源

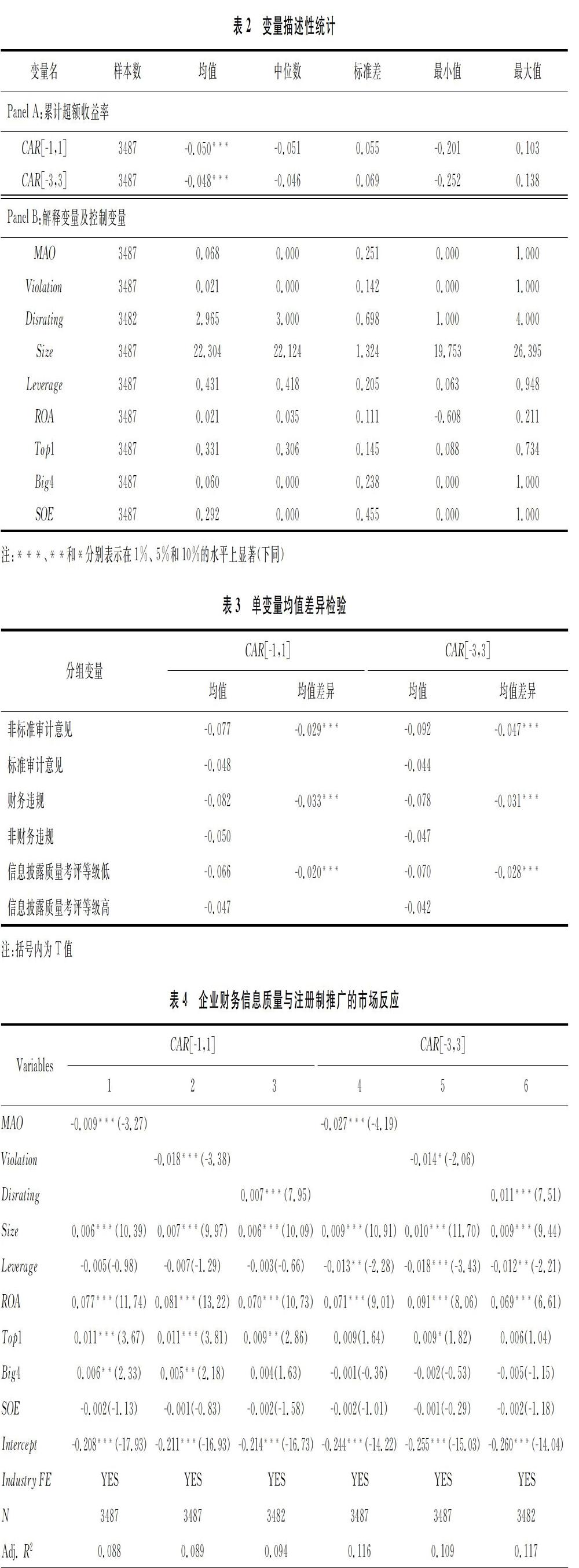

研究事件发生在2020年4月,因此控制变量采用2019年年报披露的财务数据,初始样本为2019年末所有存续的A股上市公司。为保证数据的准确可靠和窗口期内股价波动不受其他因素影响,本文剔除如下样本:(1)符合证监会2012年《上市公司行业分类指引》的金融类企业;(2)在[-3,+3]个交易日中发生并购重组、盈利预告、增发配股、股份回购等重大事件;(3)估计期内交易日不足120天;(4)回归中所需变量数据缺失。经过筛选,最终得到3487个观测数据。被解释变量与控制变量所用数据均来源于国泰安数据库,是否为国有企业为手工整理。为排除极端值的影响,本文对所有连续变量在上下1%处进行缩尾处理。

3 实证结果

3.1 描述性统计

图1展示了《征求意见》的发布对市场整体的影响,可以看到在发布前一个交易日,市场可能因为已经获取消息,提前产生了负面反应,且一直延续到事件日之后的两个交易日。

表2展示了所有变量描述性統计的结果。《征求意见》发布前后的一个和三个交易日内,累计超额收益率的均值分别为-0.050和-0.048,且经过单变量T检验,在1%的显著性水平上异于0,证明了假说一,表明市场整体对《征求意见》产生了负面反应。在财务信息质量方面,样本中平均有6.8%的公司被出具非标准审计意见,有2.1%的公司因财务违规被证监会或交易所处罚或发函,样本公司的信息披露质量考评等级平均略低于B级,总体来说有待提高。

表3展示了在不同财务信息质量的组间,《征求意见》发布前后的一个和三个交易日内,市场反应差异的单变量检验结果。由于信息披露质量考评等级分为四级,为简化组间差异比较,将获得A级和B级的公司划分为考评等级高的组,将获得C级和D级的公司划分为考评等级低的组。从表3中可知,如公司上一年度的财务报告被出具非标准审计意见、发生了财务违规行为或在交易所的信息披露质量考评中获得了较低等级,市场的负向反应更强烈,表明市场认为财务信息质量较差的公司存在更大的风险,在注册制实施后更不被认可。

3.2 回归分析

本文的重点在于检验针对不同财务信息质量的公司,市场预期注册制将全面实施时,是否会产生不同的反应。因此,将《征求意见》发布前后一个和三个交易日内的累计超额收益率作为被解释变量,将三种财务信息质量指标作为解释变量,回归结果如表4所示。表中第1列和第4列显示,上市公司上一年度被出具非标准审计意见与窗口期累计超额收益率的系数分别为-0.009和-0.027,且均在1%的水平上显著;第2列和第5列显示,上市公司上一年度财务违规与窗口期累计超额收益率的系数分别为-0.018和-0.014,且分别在1%和10%的水平上显著;第3列和第6列显示,上市公司上一年度信息披露质量考评等级与窗口期累计超额收益率的系数分别为0.007和0.011,且均在1%的水平上显著。以上结果证实了假说二,即上市公司财务信息质量越差,在实行更加市场化的注册制时风险更高,市场对这一类公司的负面反应更强烈。

3.3 进一步分析

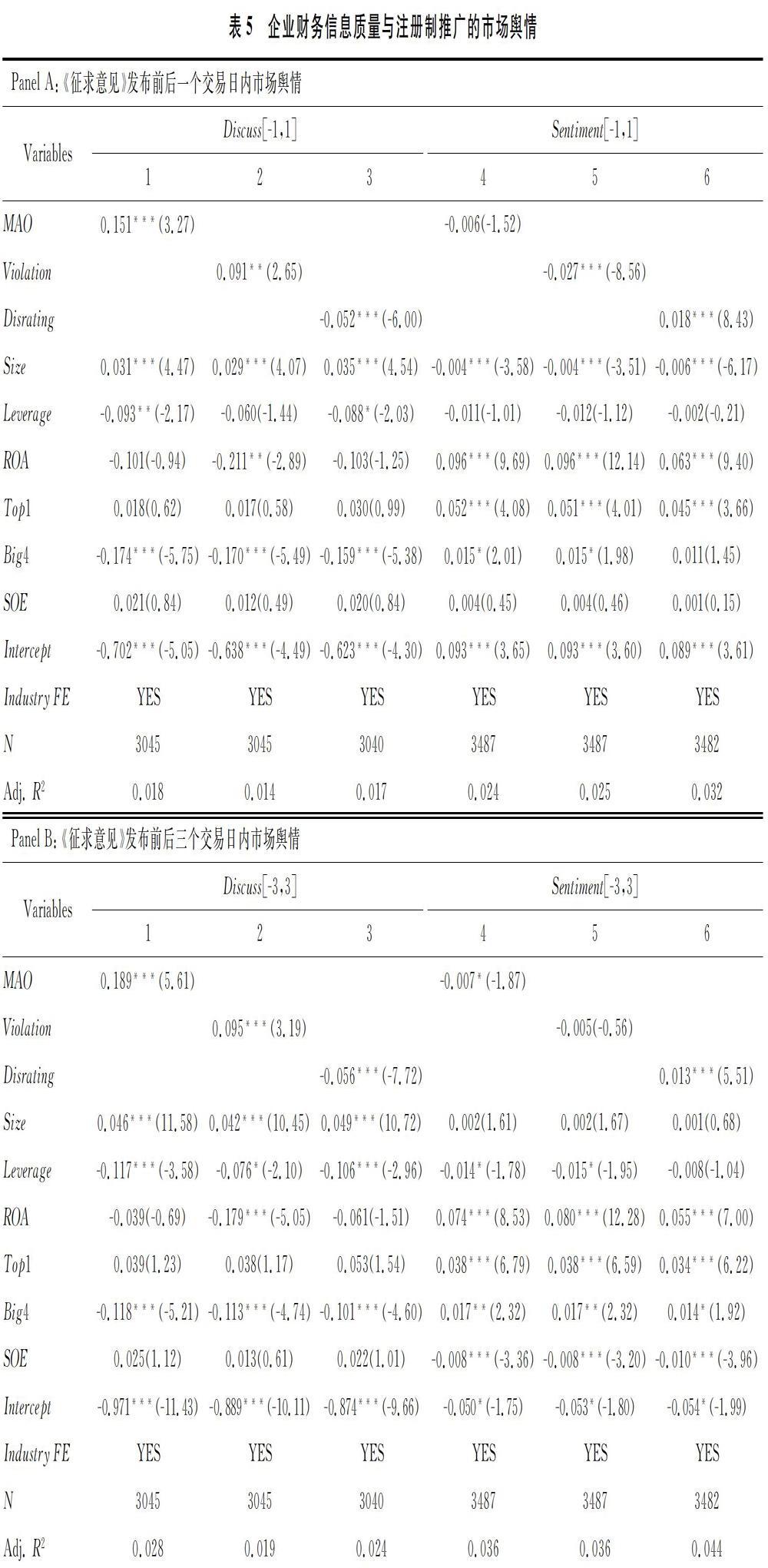

前文结果表明,市场对即将全面推广的注册制整体产生负面反应,且对财务信息质量较差的公司反应更强烈。本节将进一步从舆情的角度,分析《征求意见》的发布是否引起市场关注以及股民的情绪变化,从而影响股价波动。参考孙鲲鹏等的研究(2020),本文设计模型(2):

其中,Discuss表示市场讨论量,利用东方财富网的股吧讨论数据,计算《征求意见》发布前后一个或三个交易日内股吧的每日平均发帖数减去事件日前31天至前11天的窗口期内([-31,-11])每日平均发帖数;Sentiment表示投资者情绪,即《征求意见》发布前后一个或三个交易日内,每日正面情绪帖子数量减去负面情绪帖子数量,除以总发帖数量的均值,减去窗口期[-31,-11]内该指标的均值。其余变量定义见表1。数据来源于国泰安股吧舆情数据库,回归结果如表5所示。

Panel A中第1列和第4列显示,上市公司上一年度被出具非标准审计意见与窗口期内,股吧讨论量和投资者情绪的系数分别为0.151和-0.006,前者在1%的水平上显著;第2列和第5列显示,上市公司上一年度财务违规与窗口期内,股吧讨论量和投资者情绪的系数分别为0.091和-0.027,且分别在5%和1%的水平上显著;第3列和第6列显示,上市公司上一年度信息披露质量考评等级与事件窗口期内,股吧讨论量和投资者情绪的系数分别为-0.052和0.018,且均在1%的水平上显著。Panel B的结果与Panel A类似。以上结果表明当市场预期注册制即将全面实施时,对财务信息质量越差的上市公司展开了越多的讨论,同时也表现出更多的担忧,情绪更加消极,可能由此引发了股价的负面反应。

4 结论与启示

从科创板的落地,到注册制向创业板的推广,我国一直在探索经济转型和资本市场深化改革之路,完善多层次资本市场体系,为实体经济助力。本文以2020年4月27日证监会发布《中国证监会就创业板改革并试点注册制主要制度规则向社会公开征求意见》为背景,采用事件研究法,检验市场对《征求意见》的反应。实证结果发现,在短期内,市场对即将全面实施的注册制产生负面反应,这可能是由于目前各项保障制度尚未完善,市场对上市企业质量和投资者保护等仍存在担忧和疑虑。对于财务信息质量较差的企业,即被出具非标准审计意见、发生过财务违规、在交易所信息披露考核中排名较低,市场的负面反应更强烈,也进一步证明了在注册制下,信息质量对于投资者价值判断的重要性。最后,本文还发现《征求意见》的发布引起了股吧中广泛的讨论,以及投资者的消极情绪,从舆情的角度说明了股价负面反应的产生机制。

在理论启示方面,本文是检验注册制推广效果的第一步,通过事件研究展示市场短期内对注册制的态度,但作为资本市场深化改革的重要一步,后续还需要通过长期及更多维度来观察注册制带来的影响,如检验注册制实施之后,上市公司的信息披露质量、投资者行为变化,以及变革后的资本市场对实体经济的影响等。在实践启示方面,因为短期内市场对注册制的实施仍存在担忧,所以后续应加大力度在中介机构、法律制度、行政监管等方面配套更多有效的举措,为投资者提供更好的保障。而上市公司在注册制的趋势下,应该着力提高信息质量,充分披露决策所需的信息,并保证其真实性和准确性,才能在优胜劣汰的市场中持续发展。

参考文献:

[1] 徐寿福,徐龙炳.信息披露质量与资本市场估值偏误[J].会计研究,2015(1):40-47.

[2] ROYCHOWDHURY S, SHROFF N, VERDI R S. The effects of financial reporting and disclosure on corporate investment: a review[J]. Journal of Accounting and Economics, 2019, 68(2-3): 1-27.

[3] 常瑩莹,曾泉.环境信息透明度与企业信用评级——基于债券评级市场的经验证据[J].金融研究,2019(5):132-151.

[4] 王雄元,曾敬.年报风险信息披露与银行贷款利率[J].金融研究,2019(1):54-71.

[5] 钱明,徐光华,沈弋.社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角[J].会计研究,2016(5):9-17.

[6] 张超,刘星.内部控制缺陷信息披露与企业投资效率——基于中国上市公司的经验研究[J].南开管理评论,2015,18(5):136-150.

[7] 孟庆斌,杨俊华,鲁冰.管理层讨论与分析披露的信息含量与股价崩盘风险——基于文本向量化方法的研究[J].中国工业经济,2017(12):132-150.

[8] 赵息,许宁宁.管理层权力、机会主义动机与内部控制缺陷信息披露[J].审计研究,2013(4):101-109.

[9] XU N, LI X, YUAN Q, et al. Excess perks and stock price crash risk: evidence from China[J]. Journal of Corporate Finance, 2014(25): 419-434.

[10] 江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013,16(5):152-160.

[11] KIM J B, LI Y, ZHANG L. CFOs versus CEOs: equity incentives and crashes[J]. Journal of Financial Economics, 2011, 101(3): 713-730.

[12] PIOTROSKI J D, WONG T J, ZHANG T. Political incentives to suppress negative information: evidence from Chinese listed firms[J]. Journal of Accounting Research, 2015, 53(2): 405-459.

[13] PIOTROSKI J D, WONG T J. Institutions and information environment of Chinese listed firms[M]. Chicago: University of Chicago Press, 2012: 201-242.

[14] 陈信元,李莫愁,芮萌,等.司法独立性与投资者保护法律实施——最高人民法院"1/15通知"的市场反应[J].经济学,2010,9(1):1-28.

[15] WONG T J. Corporate governance research on listed firms in China: institutions, governance and accountability[M].2016.

[16] 陈运森,袁薇,兰天琪.法律基础建设与资本市场高质量发展——基于新《证券法》的事件研究[J].财经研究,2020,46(10):79-92.

[17] 吴溪,杨育龙,陈旭霞.“非清洁”内控审计意见的市场反应充分吗?[J].审计研究,2016(1):60-67.

[18] 孙鲲鹏,王丹,肖星.互联网信息环境整治与社交媒体的公司治理作用[J].管理世界,2020,36(7):106-132.