全国统筹有利于化解基础养老金缺口吗

2021-04-06张松彪刘长庚邓明君

张松彪 刘长庚 邓明君

1 引 言

为积极应对人口老龄化,我国早在1997年就正式建立了统一的企业职工基本养老保险制度,这一制度由统筹账户和个人账户组成,其中,统筹账户内的养老金被称之为基础养老金,是基本养老保险制度可持续发展的关键(田月红和赵湘莲,2016[1])。随着人口老龄化程度的不断加深,我国企业职工基本养老保险制度的可持续运行面临严峻挑战(王晓军和姜增明,2016[2];彭希哲,2018[3])。不少研究者指出,我国养老保险基金在未来将出现较大的收支缺口(刘学良,2014[4];刘威和刘昌平,2018[5];彭浩然等,2018[6]),若不尽早采取有效应对措施,很有可能引发养老金债务危机(王红茹,2017[7])。然而,由于多种因素掣肘,我国基础养老金依旧停留在省级统筹阶段(夏杰长和徐金海,2016[8]),以至于出现了这样一种悖论:一方面,全国层面的养老保险基金累计结余逐年增长;而另一方面,在剔除财政补贴之后却有相当部分省份的养老金出现收不抵支(郑秉文和孙永勇,2012[9])。为此,不少学者很早就呼吁要进一步提高统筹层次,实现基础养老金全国统筹(郑功成,2008[10];褚福灵,2013[11])。尽管如此,但推动基础养老金全国统筹的工作却进展相对缓慢。虽然国家相继实施了基本养老保险基金中央调剂制度、社会保险费改由税务部门征收、降低养老保险费率等重要举措,但并没有改变当前省级统筹的实质状态。究其原因,基础养老金全国统筹本身是一项复杂的系统性工程,涉及到各方利益的协调,很难一步到位(何文炯和杨一心,2015[12];薛惠元和郭文饶,2017[13]),需要进一步的理论和实证支撑。其中,能够有效化解养老保险基金缺口、增强制度可持续性被认为是推动实现基础养老金全国统筹的重要依据。那么,全国统筹能在多大程度上化解未来基础养老金缺口?

要回答这一问题,首先要测算在当前省级统筹阶段下未来各省基础养老金缺口的情况,然后在此基础上考察全国统筹对化解未来基础养老金缺口的政策效应。遗憾的是,虽然有不少学者对养老保险基金缺口进行了测算,但大多都是基于全国层面的测算,忽视了基础养老金处于省级统筹阶段的事实。根据Tian和Zhao(2016)[14]的研究,如果维持现有制度不变,基础养老金缺口将发生在2026年。艾慧等(2012)[15]的测算结果也表明,基础养老金年度支付危机将发生在2018至2036年期间。但Zhao et al.(2017)[16]却认为,虽然中国过渡期的养老金负债峰值将发生在2035年,但直到2048年才会出现养老金缺口。当然,还有不少学者也基于不同的测算口径和方法对此进行了测算(Sin,2005[17];王晓军和任文东,2013[18];Liu et al.,2015[19];金博轶和闫庆悦,2015[20]),尽管测算结果存在较大差异,但总体上中国养老保险基金缺口将呈现出不断增大的趋势(王晓军和米海杰,2013[21])。

而关于全国统筹是否有利于化解未来基础养老金缺口,大多学者都是通过定性分析。归结来看,全国统筹能够通过基金的余缺调剂、“增收”和“节支”来化解基础养老金缺口。第一,实现基础养老金全国统筹能够有效化解省级层面的基础养老金缺口。将各地分散的养老保险基金集中起来,由中央政府在全国范围内调剂使用,可以实现养老保险基金在各省之间的余缺调剂、互助共济(郑秉文和孙永勇,2012[9];夏珺和李春根,2016[22])。第二,全国统筹能够有效增加基础养老金收入。一方面,实现基础养老金全国统筹后,全国将实施统一的养老保险费征缴政策,并由税务部门全责征收,这将极大地提高养老保险征缴率(曾益等,2020[23])。另一方面,全国统筹能够有力地增强养老保险制度的公平性,更好地保障参保者的权益,吸引更多的在职职工参保,进而增加养老保险缴费收入(穆怀中、闫琳琳,2012[24];褚福灵,2013[11];林宝,2016[25])。另外,实现基础养老金全国统筹后,各地分散的养老金将汇聚成一个超大规模的基金,可以有效地发挥规模效应,更有利于实现基础养老金的保值增值(郑秉文,2015[26];丛春霞等,2016[27])。第三,全国统筹能有效地减少基础养老金不必要的支出。实现基础养老金全国统筹将建立规范的养老金待遇调整机制,有效遏制养老金福利竞赛行为的产生,减少过度“慷慨”的养老金待遇发放(赵海珠和朱俊生,2016[28];房连泉,2018[29])。加之,推动实现基础养老金全国统筹还能有效避免管理系统和基金信息平台的重复建设,降低基金管理成本(林毓铭,2007[30])。

由以上文献可知,实现基础养老金全国统筹可以增强养老保险制度的可持续性(王晓军,2006[31];林毓铭,2013[32];李连芬和刘德伟,2013[33];郑功成,2015[34];姜春力,2017[35];吕学静和单苗苗,2017[36]),但这一政策效应究竟有多大缺乏定量测算。鉴于此,本文试图弥补这一不足,可能的边际贡献体现为:第一,充分考虑各省之间在人口死亡率、出生率和流动人口等方面的差异,分省对人口建模,得到未来各省分年龄、性别人口,并在此基础上测算各省的基础养老金缺口。第二,基于当前基础养老金省级统筹的现实背景,构建省级层面基础养老金缺口测算模型,对各省年度基金缺口和累计基金缺口进行测算,并对各省基金缺口的演变趋势、规模大小和出现时间等方面的差异进行比较分析;第三,重点考察了促进基础养老金全国统筹的相关政策对化解基础养老金缺口的政策效应,包括养老保险基金中央调剂制度、养老保险费改由税务部门征收、统一养老保险缴费率和降低养老保险费率等,以期为进一步推动实现基础养老金全国统筹和有效化解基础养老金缺口提供政策依据。

2 基本假设及测算模型构建

2.1 基本假设

(1)测算对象。本文测算的对象是中国企业职工基本养老保险统筹账户基金缺口,即基础养老金缺口,未包括个人账户的收支情况,也不包括政府补贴等外源性收入。另外,本文仅对中国大陆的31个省份进行测算,未包括中国的港澳台地区。需要说明的是,目前,中国企业职工基本养老保险有32个省级统筹单位,但出于数据可得性,本文未对新疆生产建设兵团进行测算,只测算了31个省级统筹单位的基础养老金缺口。

(2)测算时段及折现率。限于各参数数据的可得性,本文的测算时段设定为2018-2050年。同时,为了便于比较,本文将所有测算数据均折现到2018年,折现率设定为3%。

(3)平均参保年龄。参照田月红和赵湘莲(2016)[1]的做法,本文假定劳动者自20岁参加工作并开始缴纳养老保险费。

(4)平均退休年龄。参照我国法定退休年龄的设定,本文假定男性的平均退休年龄为60岁,女性的平均退休年龄为55岁①按照我国法律规定,除特殊工种外,女性工人的退休年龄为50岁,女性干部退休年龄为55岁,但考虑到现实情况和未来延迟退休的可能,将女性退休年龄设定为55岁更为合适。,在参保至退休之前均连续足额缴费,不存在“断保”现象。

(5)生存的极限年龄。参照全国人口普查数据,本文假定生存的极限年龄为100岁。

2.2 测算模型构建

为了测算未来基础养老金缺口,首先,必须预测未来各省分年龄、性别的人口规模,这样才能确定参保缴费职工人数和领取养老金的退休职工人数;其次,建立基础养老金缴费收入预测模型,测算未来各省的年度缴费收入规模;再次,建立基础养老金支出预测模型,测算未来各省的年度支出规模;最后,建立基础养老金缺口预测模型,分别测算年度基础养老金缺口和累计基础养老金缺口。

(1)未来人口规模预测模型

因为每年都有新生人口出生,各年龄段又有部分人口死亡,故而需采用队列要素法对非新生人口规模和新生人口规模进行动态预测,从而确定每年的参保缴费人数和领取养老金的人数。

非新生人口规模预测。用上一年度非新生人口分年龄、性别的人口乘以相对应的生存概率,再加上净转入人口,就可以获得该年度的分年龄、性别的人口规模。根据各省分年龄、性别的人口数据,可以通过以下公式对未来各年份的分年龄、性别的人口进行推算:

式(1)中,P代表人口数,s代表省份,x代表性别,x=m和x=f分别表示男性和女性,t代表年份,n代表年龄,d代表死亡率,M代表净转入人口,若为负则表示净转出。也就是说,s省t+1年x性别n+1岁人口等于s省t年x性别n岁人口乘以相应的生存概率,再加上净转入人口。

新生人口规模预测。这里存在两种测算思路,一种是以育龄妇女作为基数乘以相应的生育率;另一种则是以整个人口规模作为基数乘以相应的人口出生率。为了充分反映各省人口出生率的差异,本文使用的是后一种,测算模型如下:

式(2)中,N表示生存的极限年龄,b表示出生率,sex表示新生人口出生性别比例。

(2)基础养老金缴费收入预测模型

基础养老金缴费收入等于在职参保缴费人数、缴费工资和缴费率的乘积。需要注意的是,在职参保缴费人数等于城镇人口中的就业人数乘以养老保险覆盖率再乘以征缴率,因为只有这部分群体才会真正缴纳养老保险费。各省年度养老保险缴费收入测算模型如下:

式(3)中,PVC表示缴费收入,a表示开始工作的年龄,re表示退休年龄,u表示城镇化率,j表示就业率,ε表示养老保险覆盖率,η表示征缴率,wc表示年度平均缴费工资,g表示平均工资增长率,θ表示缴费率。式(3)的经济含义即为各省每年度能够征缴到的基础养老金缴费收入。

(3)基础养老金支出预测模型

根据《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发[1997]26号)和《国务院关于完善企业职工基本养老保险制度的决定》(国发[2005]38号)等相关文件的规定,将领取养老金的职工分为三类,即“老人”“中人”和“新人”,并采取“老人老办法、中人中办法、新人新办法”分别计算发放的养老金。为此,本文将分别对“老人”“中人”和“新人”建立支出模型。按照制度规定划分,2018年,男性“老人”的年龄范围为81-100岁,女性“老人”的年龄范围为76-100岁;男性“中人”的年龄范围为42-80岁,女性“中人”的年龄范围为42-75岁;男性“新人”和女性“新人”的年龄范围均为20-41岁。

“老人”养老金支出预测模型。“老人”是指在1997年之前就已经退休的企业职工,这类人并没有缴纳养老保险费,但其养老金需从统筹账户中支出,“老人”养老金的发放以其退休时的工资标准为基础,按照一定的替代率进行发放,并执行相关养老金调整办法。男性“老人”和女性“老人”的养老金支出模型可分别表示为式(4)和式(5):

“中人”养老金支出预测模型。“中人”是指在1997年之前参加工作,但在1997年之后退休的企业职工,这类人只在1997年之后缴纳了养老保险费,需从统筹账户中支出的养老金包括基础养老金和过渡性养老金两部分。基础养老金的发放以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。过渡性养老金等于本人指数化月平均缴费工资、视同缴费年限和过渡性养老金计发系数的乘积。在“中人”全部退休之前,领取养老金的“中人”年龄范围为法定退休年龄到最年长“中人”的年龄;待全部“中人”退休之后,领取养老金的“中人”年龄范围则为最年轻 “中人”的年龄到最年长“中人”的年龄。

男性“中人”养老金年度支出测算模型为:

女性“中人”养老金支出测算模型为:

“新人”基础养老金支出预测模型。“新人”是指在1997年企业职工基本养老保险建立之后参加工作的职工,基础养老金的发放以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。由于男性“新人”最早从2037年才会有人退休,女性“新人”最早从2032年才会有人退休,故2037年以后男性“新人”和2032年以后女性“新人”的养老金支出测算模型分别为式(8)和式(9):

式(8)的经济含义即为按照“新人新办法”发放给“男性”退休“新人”的基础养老金。

式(9)的经济含义即为按照“新人新办法”发放给“女性”退休“新人”的基础养老金。

(4)基础养老金缺口测算模型

年度基础养老金缺口(或余额)测算模型。各省年度基础养老金缺口(或余额)等于年度缴费收入现值减去年度养老金支出现值,即用当年度的缴费收入减去发放给退休“老人”“中人”和“新人”的养老金。具体测算模型如下:

式(10)中,PVBs,t为各省年度发放给“老人”“中人”和“新人”的养老金之和,QKs,t即为各省年度基础养老金缺口(或余额),若为正则表现为年度基础养老金结余,若为负则表示年度基础养老金缺口。

累计基础养老金缺口(或余额)测算模型。各省累计基础养老金缺口(或余额)等于本年度基础养老金缺口(或结余)加上上年度累计基础养老金缺口(或结余)及其投资收益。测算模型为:

式(11)中,r为投资收益率,AQKs,t表示各省累计基础养老金缺口(或余额),若AQKs,t大于0表示累计基金结余,小于0 则表示累计基金缺口。

3 参数设定和数据说明

3.1 参数设定

(1)分年龄、性别人口死亡率。由于要获取各省分年龄、性别的人口死亡率,而最近一次人口普查是在2010年,因此,本文以第六次人口普查数据中各省的分年龄、性别的人口死亡率为基础数据。考虑到未来人均预期寿命延长,即死亡率降低的可能,我们根据第五次和第六次人口普查数据中死亡率变化进行等比例调整,每10年调整一次分年龄、性别的人口死亡率。

(2)各省的净流入(或净流出)人口。参照金博轶和闫庆悦(2015)[20]的做法,本文依据第五次和第六次全国人口普查数据计算出各省年均的净流入(或净流出)人口。由于按照规定,养老保险必须缴费满15年才可以获得统筹账户养老金支付,故只考虑0-40岁女性和0-45岁男性的流动人口,具体分年龄、性别的人口分布与第五次人口普查数据中公布的全国分年龄、性别流动人口分布一致。

(3)各省人口出生率。由于各省不同年份的人口出生率存在较大的波动,且受人口政策调整的影响较大,单独截取某一年的出生率并不能代表其未来的人口出生率,因此,本文取2010年至2017年各省人口出生率均值作为未来各省的人口出生率。考虑到未来人口出生率的波动性可能较大,本文将在后文对此进行敏感性分析。

(4)各省出生人口性别比。根据联合国的明确认定,出生人口性别比的正常值域在102:100到107:100之间。考虑到我国新生人口性别比例偏高,但近年来一直处于下降趋势,国家也出台了相应政策对此进行调整,因此,本文假定测算期间全国层面的出生人口性别比维持在107:100的正常值范围内不变。

(5)各省城镇化率。《中国城市发展报告》预测中国到2050年城镇化率将超过75%,因此,根据2017年各省城镇化率水平进行如下调整:假设各省城镇化率在现有基础上逐年增加0.54%,但若2017年城镇化率已经大于80% 的省份则假设其未来保持不变①王晓军和米海杰(2013)利用国务院发展研究中心(2010)的预测方法将中国城镇化率的峰值设定为80%,故本文也遵照这一设定。。经过调整后,到2050年,全国层面的平均城镇化率刚好略微超过75%,与《中国城市发展报告》的预测基本吻合。

(6)各省城镇人口就业率。根据《中国统计年鉴》公布的数据,中国城镇人口就业率大致维持在80%-85%左右,故取平均值82.5%。

(7)各省养老保险覆盖率。根据人社部“十三五”规划,到2020年养老保险覆盖率将会达到90%,故我们假定测算期间保持这一比率不变。

(8)养老保险征缴率。由于地方政府可能存在征缴不严的动机和养老保险存在一定的“逃费”现象(封进和张素蓉,2012[37];赵绍阳和杨豪,2016[38]),本文假定测算期间养老保险征缴率为92.1%(艾慧等,2012[15])。

(9)各省平均缴费工资。参照艾慧等(2012)[15]的研究,我们假定各省平均缴费工资相当于当地平均工资的83.6%。

(10)各省平均工资增长率。假定在测算期间各省平均工资增长率与全国GDP增长率保持大致同步增长,按照近年来设定的GDP增长率目标①参见 https://www.jiemian.com/article/2002982.html,设定测算期间工资增长率为6.5%。

(11)各省养老保险缴费率。按照规定,企业职工基本养老保险制度中由企业承担的缴费比例为20%,但实际情况却是,各省之间的缴费率存在一定差异。由于养老保险缴费负担较轻、结余相对较多,广东省和浙江省执行的养老保险缴费率就远远低于20%,仅为14%,因此,本文将按照各省的实际执行的养老保险政策缴费率进行测算,这样测算更为贴近各省的实际情况。

(12)各省“老人”养老金替代率。根据“老人老办法”的原则,老人领取的养老金一般为退休时工作的70%~90%,考虑到近年来养老金调整的力度较大,已经实现了养老金多年连续上涨②参见:http://www.xinhuanet.com/fortune/2017-03/29/c_1120719995.htm,本文假定测算期间“老人”的养老金替代率为85%。

(13)各省指数化平均缴费工资。与前面的缴费工资保持一致,本文假定各省指数化平均缴费工资相当于当地社会平均工资的83.6%。

(14)“中人”过渡性养老金计发系数。国家规定,“中人”的过渡性养老金计发标准为1%-1.4%,具体标准由各省自行确定,本文假定这一计发系数为1.2%。

(15)投资收益率。根据规定,出于安全性考虑,养老保险基金结余能够投资的范围有限,绝大部分存在银行或用于购买国债,这类收益相对较低,因此,本文假定测算期间养老保险基金投资收益率为3%(王晓军和米海杰,2013[21])。

3.2 数据说明

限于数据的可得性,本文以2017年数据为基础,对2018-2050年的中国省级层面的基础养老金缺口进行测算。为获取2017年各省分年龄、性别的人口数,我们通过2010年人口普查数据和2011-2017年人口出生率及相关流动人口数进行推算,并假定2017年的各省分年龄、性别人口分布与推算的人口分布一致。其中,各省人口出生率来源于历年《中国人口与就业统计年鉴》和各省的统计公报,各省流动人口的测算主要基于第五次和第六次全国人口普查数据。其他与假设相关的原始数据均来源于《中国统计年鉴》、《中国劳动统计年鉴》、各省的统计公报、各省的《统计年鉴》、劳动法宝网以及各省人社厅公布的相关数据。

4 测算结果及分析

4.1 年度基金缺口测算结果及分析

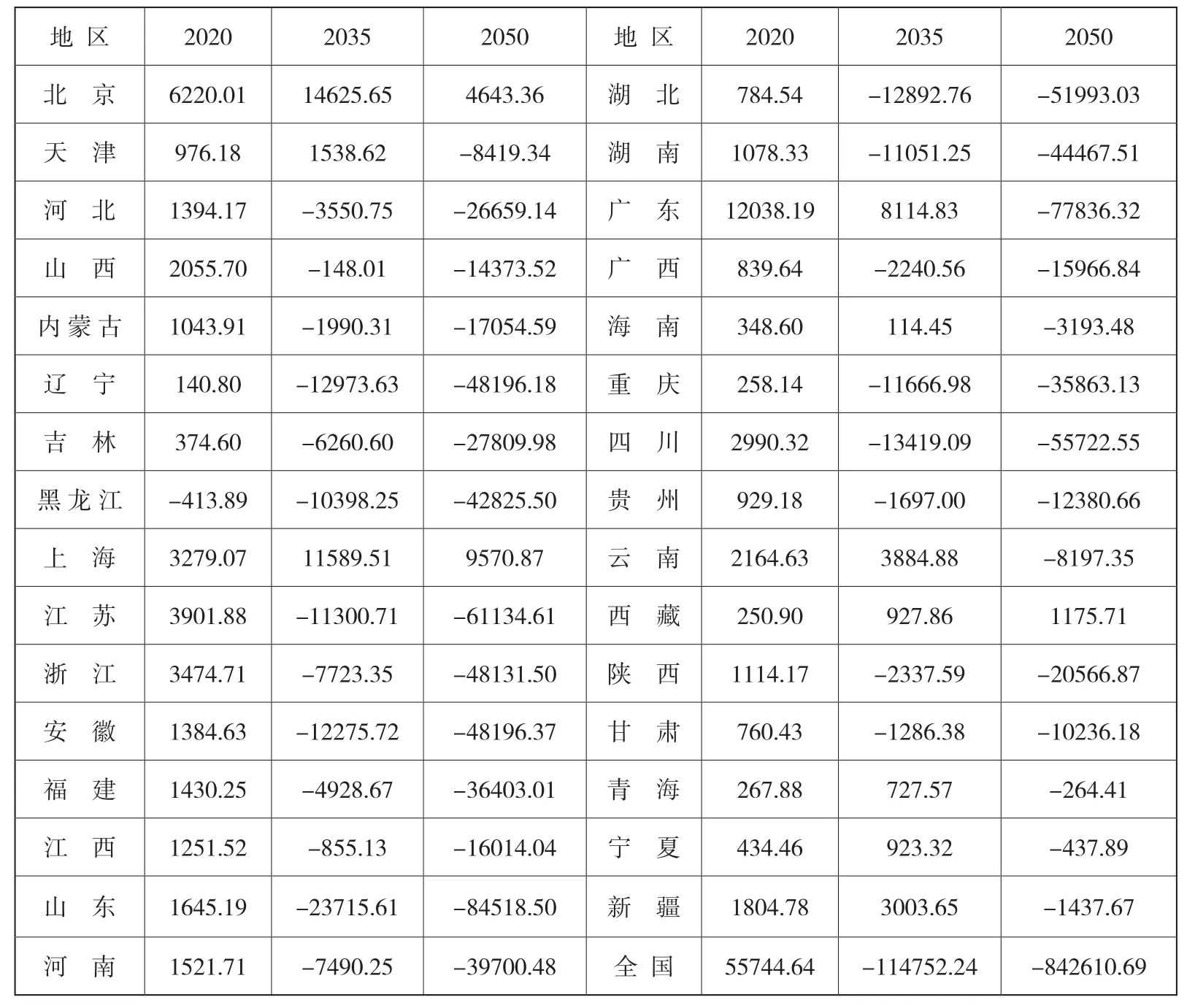

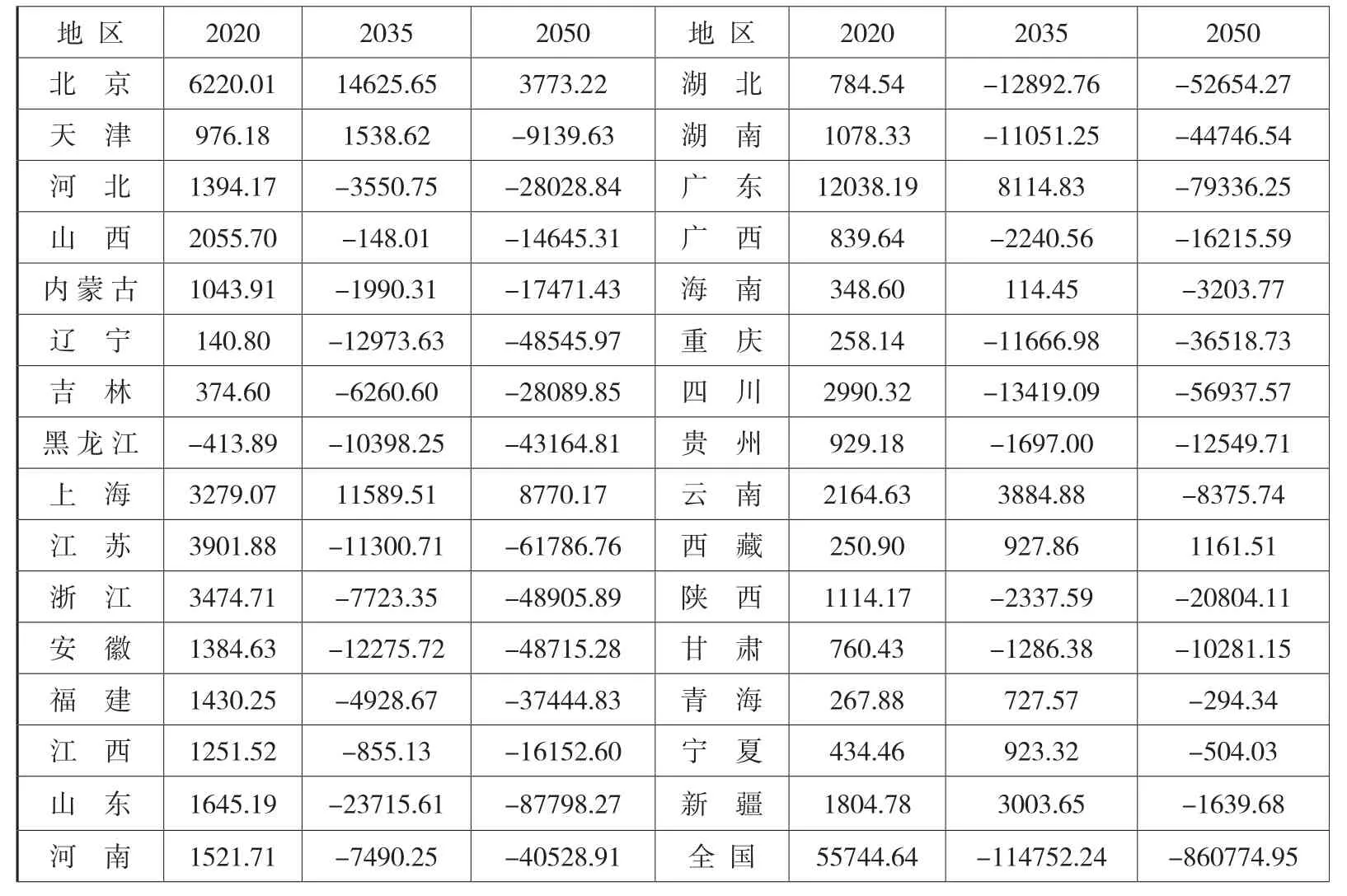

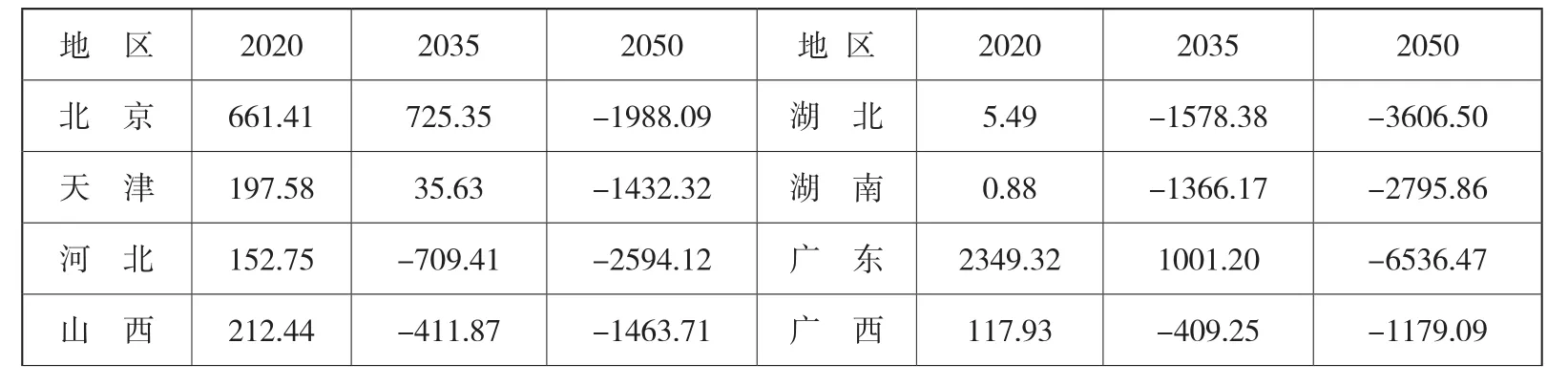

根据前述的测算模型和参数设定,本文测算出了2018-2050年期间中国省级层面养老保险基础养老金缺口。表1列出了部分年份各省的年度基金缺口(或结余)测算结果。

从演变趋势来看,少部分已经出现收不抵支的省份基金缺口呈现出越来越大的趋势,大部分省份呈现出前期存在一定基金结余后期则出现较大基金缺口的趋势,但所有省份到测算期末均呈现了不同程度的年度基金缺口。具体而言, 2020年,已经有辽宁、吉林、黑龙江等11个省份的基础养老金在当期出现了收不抵支,到2035年,这一数量迅速增长到28个,到2046年以后,所有省份的基础养老金在当期均将出现收不抵支。这表明,随着人口老龄化的加速,所有省份的基础养老金均将出现年度收支缺口,这将给中国的养老金财务可持续性带来严峻挑战。值得注意的是,部分前期存在较大年度基金结余的省份,如广东、北京、上海等,到测算后期也出现了较大的基金缺口。这主要是因为前期这些省份人口年龄结构相对年轻,流入的劳动力人口相对较多,制度赡养率较低,到后期,随着前期缴费人口的陆续退休,人口老龄化越来越严重,面临的养老金支付压力也越来越大,而新进入的缴费人口又不足以弥补新退休职工的养老金支出,以至于基础养老金也出现了较大的基金缺口,甚至比其他省份的基金缺口更大。

从具体测算规模来看,各省之间的基础养老金缺口存在较大差异。2020年,广东、北京和上海的年度基金结余分别达到了813.06亿元、557.41亿元和381.07亿元;但山东、辽宁和重庆却分别出现了371.60亿元、223.89亿元和262.79亿元的基金缺口。2035年,除北京、上海和西藏依旧存在年度基金结余外,其他省份均出现了年度基金缺口,基金缺口规模超过1000亿元的省份达到了13个。2050年,各省份当期均出现了基金缺口,广东的年度基金缺口最大,高达10920.43亿元,江苏、山东和浙江也分别达到了5440.57亿元、5424.80亿元和4382.75亿元。这表明,在省级统筹体制下,由于各省的养老负担不同,在不同的年份将面临不同的养老金支付压力,即使是前期养老负担较轻的省份,随着老龄化问题的加重,在未来也可能面临较大的基金缺口。

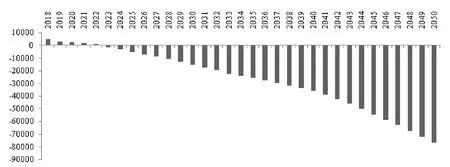

从全国层面来看,基础养老金在2023年之前存在一定的年度基金结余,但之后则出现了年度基金缺口,并且年度基金缺口规模越来越大,到2050年,这一年度基金缺口已经达到了76789.70亿元。但从年度基金缺口扩张速度来看,2023-2030年期间基金缺口基数小但增长最快,年均增长速度接近45%;2031-2033年期间次之,年均增长速度为13.5%,2034-2050年期间则降至7.5%。这意味着,在接下来的十几年是中国人口老龄化速度加快的时期,必须积极采取相应举措应对不断扩大的养老金收支缺口。

图1 2018-2050年全国层面基础养老金年度基金缺口(或余额) 单位:亿元

4.2 累计基金缺口测算结果及分析

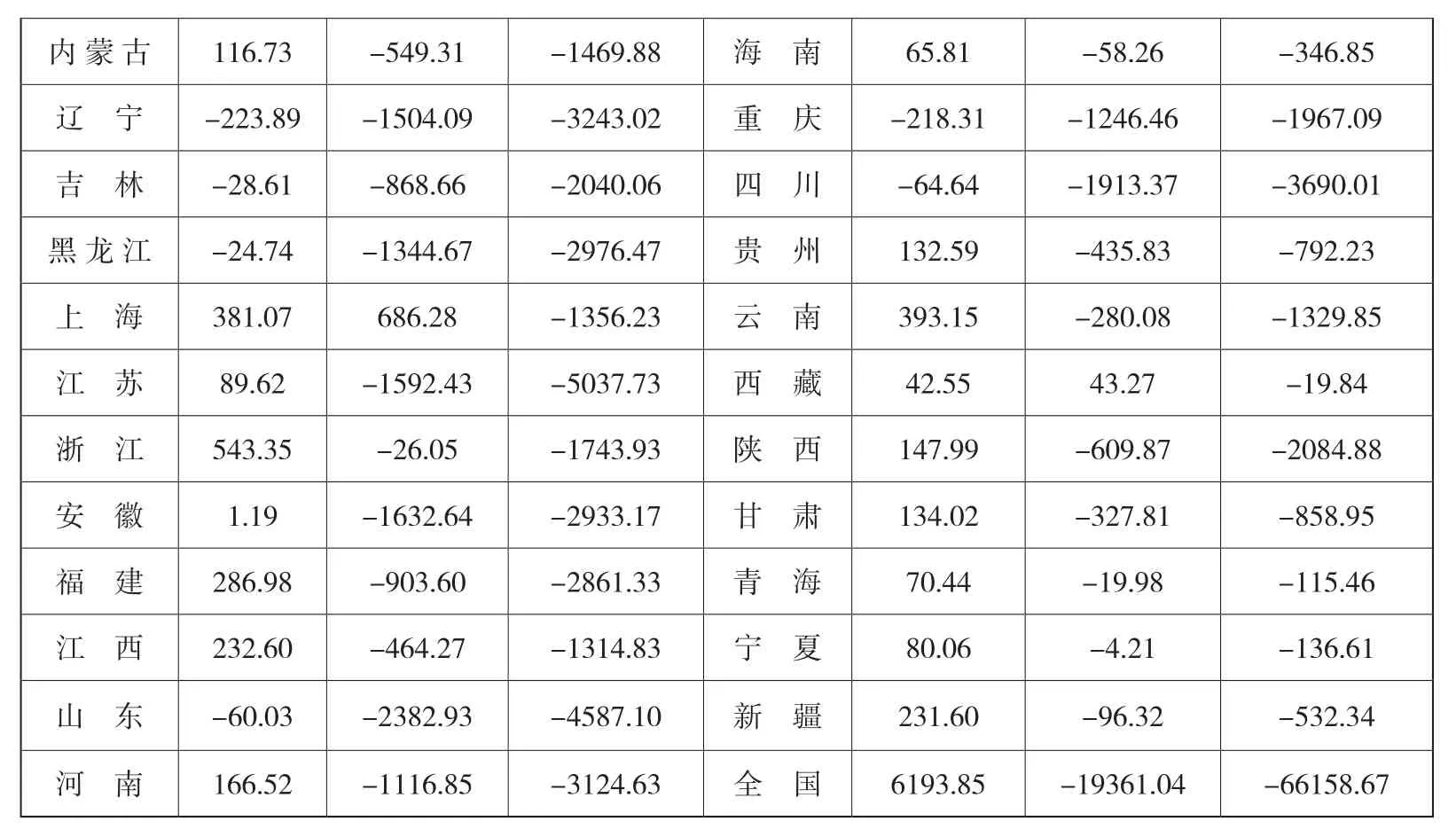

根据各省份前期积累的养老金和测算的年度基金缺口(或余额),本文进一步测算了各省份的累计基金缺口。表2列出了部分年份各省的累计基金缺口(或结余)。

表2 基础养老金累计基金缺口(或结余) 单位:亿元

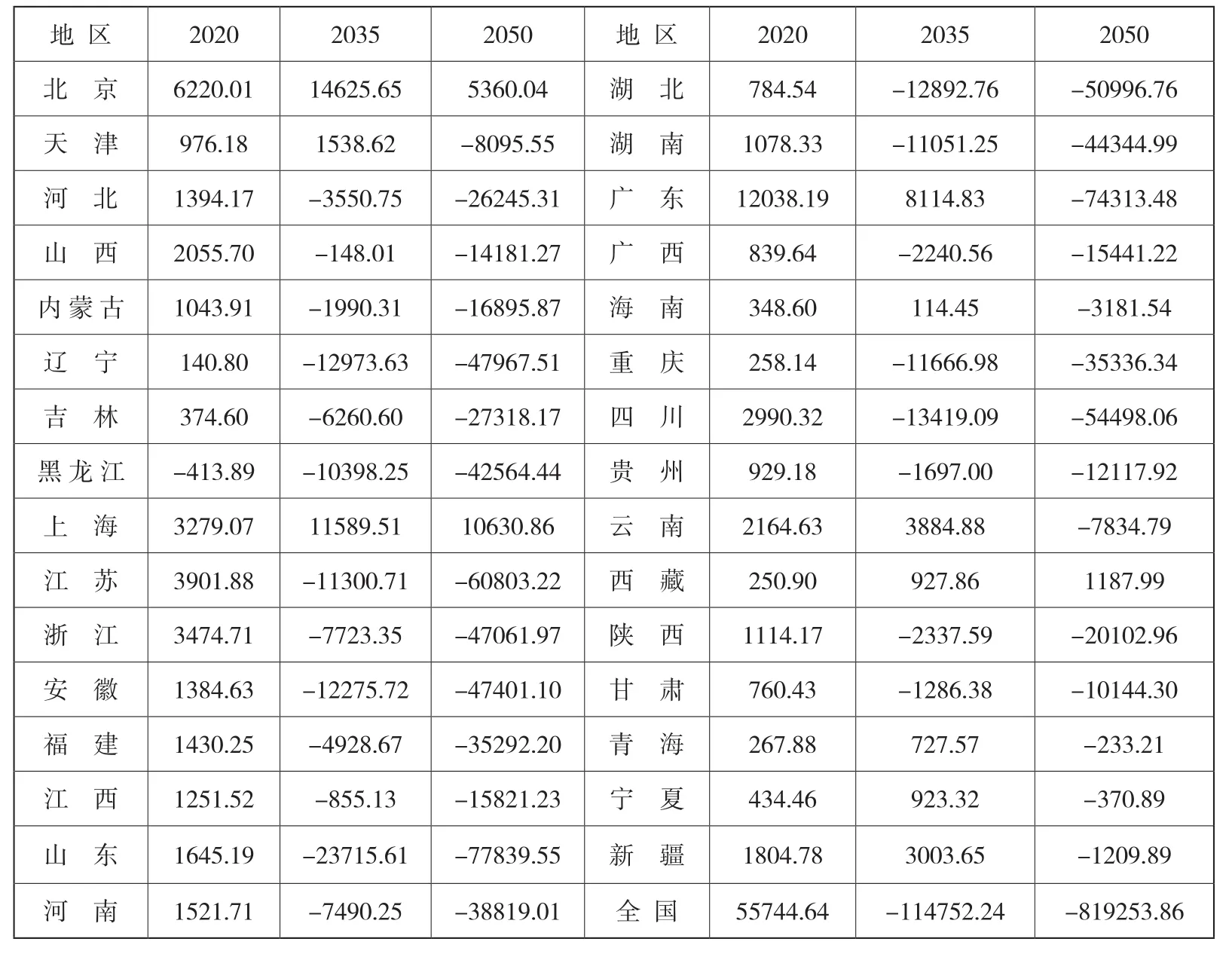

从演变趋势来看,绝大部分省份在测算期初存在一定规模的累计基金结余,但到后期则出现了较大的累计基金缺口。这意味着,虽然在一定时期内绝大部分省份能够维持基础养老金收支平衡,但到后期随着累计基金结余的耗尽,则不得不依靠财政补贴或其他外源性资金来弥补基金缺口。值得注意的是,北京、上海和西藏尽管在测算期间一直保持基金结余状态,但其基金结余也是呈现出先增加后减少的趋势。这进一步表明,在前期可能享受到流动人口以及人口年龄结构年轻化好处的这些省份,随着人口老龄化趋势的加速,以及原来大量缴费人口的退休,在后期也将面临较大的养老金支付压力。

从具体测算规模来看,各省份之间的累计基金缺口也存在较大差异。2020年,除黑龙江省出现了413.89亿元的基金缺口外,其他省份或多或少地存在基金结余,结余最多的是广东省,高达12038.19亿元;结余最少的是辽宁省,仅为140.80亿元。到2035年,有21个省份出现了累计基金缺口,其中,超过10000亿元的省份有9个;另有10个省份还存在累计基金结余,但只有北京和上海超过了10000亿元。到2050年,除北京、上海和西藏外,其他28个省份均出现了不同程度的累计基金缺口,累计基金缺口规模最大的为山东、广东和江苏,分别为84518.50亿元、77836.32亿元和61134.61亿元。

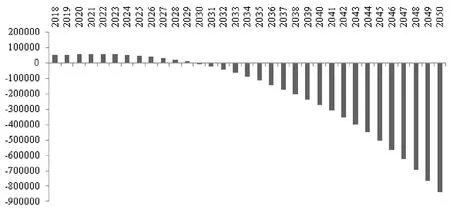

从全国层面来看,在2018-2029年期间基础养老金存在一定的累计基金结余,但基金结余规模逐渐变小;2030年之后则出现了累计基金缺口,并且基金缺口规模越来越大,到2050年累计基金缺口将高达842610.69亿元,如图2所示。这表明,如果继续按照当前制度运行,前期积累的基础养老金结余最终将会耗尽,从2030年开始不得不依靠制度外收入来弥补基金缺口。

图2 2018-2050年全国层面基础养老金累计基金缺口(或余额) 单位:亿元

4.3 人口出生率的敏感性分析

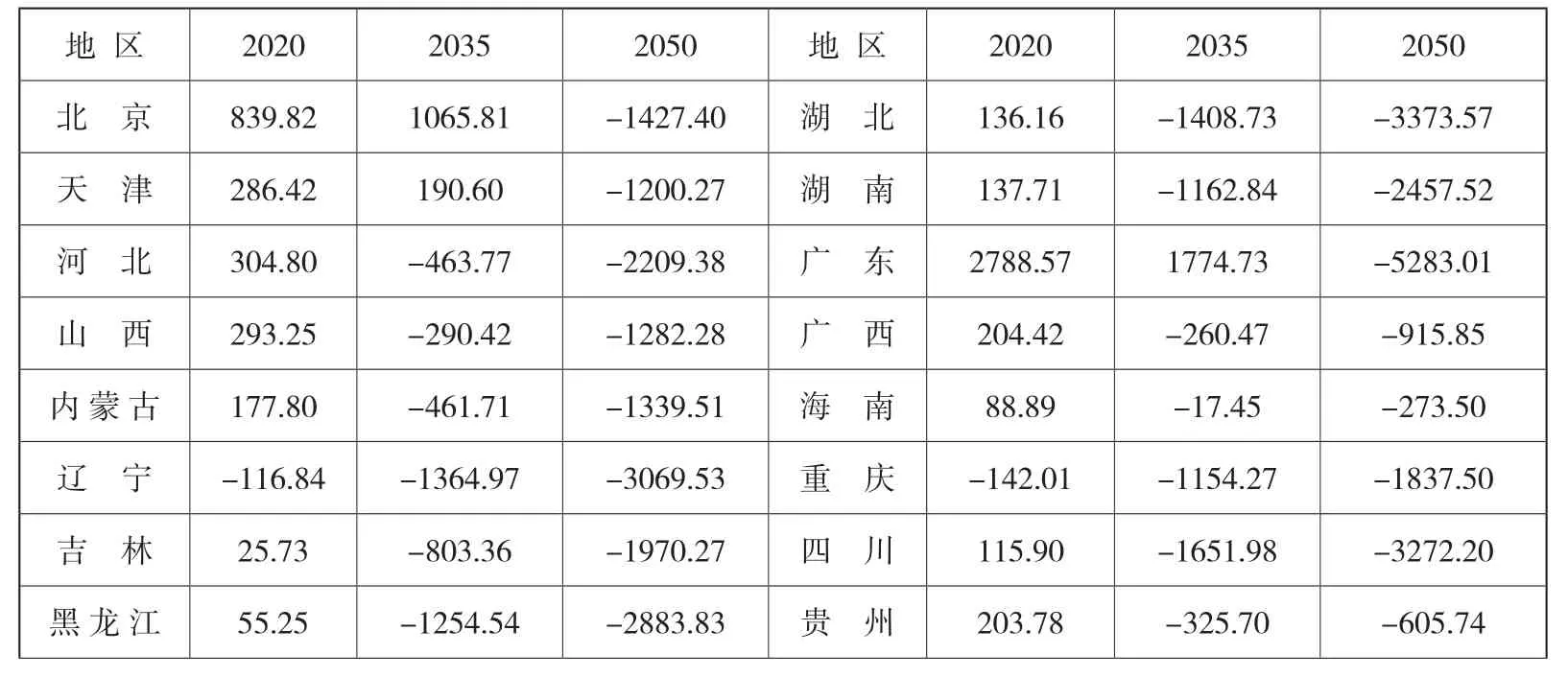

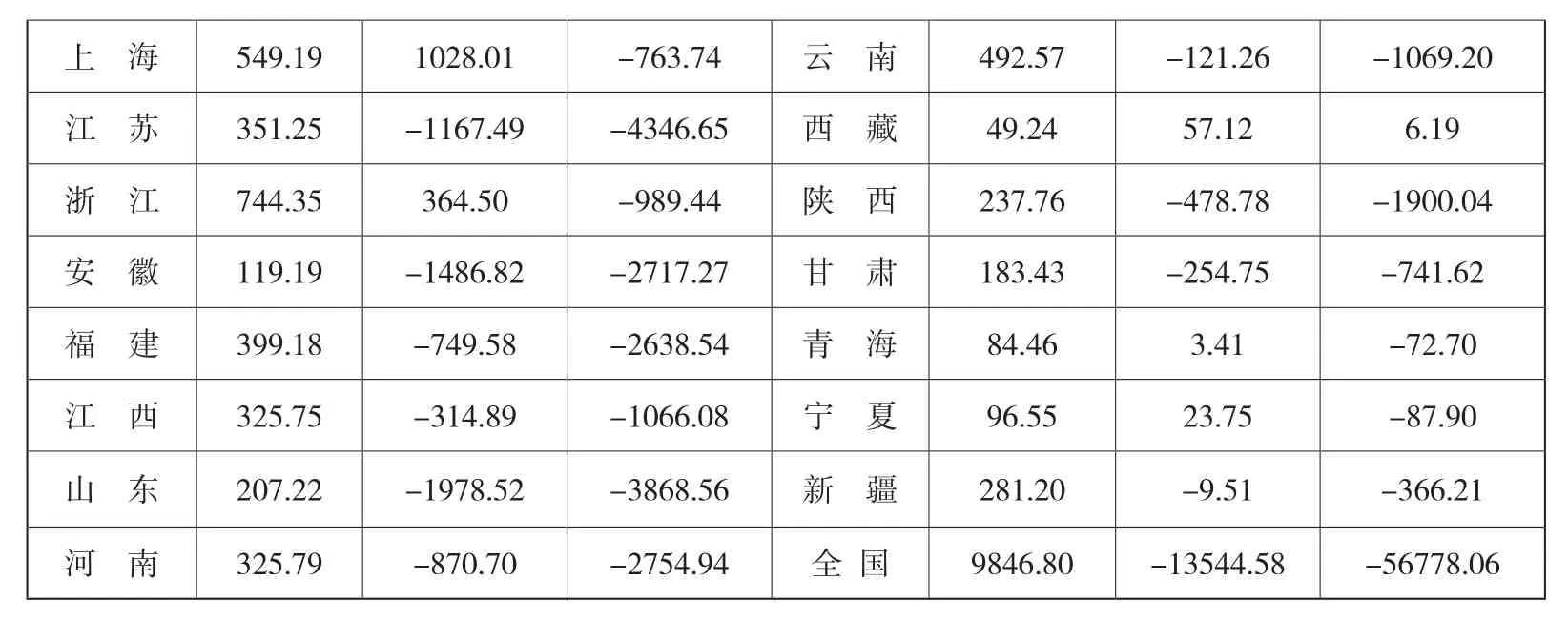

各省的人口出生率在未来面临较大的不确定性,一方面,由于生育的成本较高、缺乏照料时间,以及在多年的严格计划生育政策下形成的惯性,有可能继续维持一个相对较低的生育率水平;另一方面,由于计划生育政策有可能进一步放开,并且,为了促进人口均衡发展未来有可能出台一系列有利于提升居民生育意愿的相关政策,这就有可能在未来也会出现相对较高的生育率水平。鉴于此,本文分高低两种情景对此进行敏感性测算,即分别取2010-2017年各省人口出生率的最大值和最小值作为未来各省的人口出生率。测算结果如下:

从表3和表4可以看出,在2020年和2035年两个时点,各省的基础养老金缺口(或结余)均未发生变化,这主要是因为人口出生率的改变对养老金的影响存在一定的时滞效应。就本文而言,人口出生率最早要到2038年才会产生影响,即要等到这些新出生的人口参加工作、缴纳养老保险费时才会对基础养老金收支平衡产生影响。具体来看,在高出生率情景下,各省的基础养老金累计基金缺口均变小了或余额增多了,全国层面的累计基金缺口在2050年从842610.69亿元下降至819253.86亿元,整整下降了23356.83亿元;而在低出生率情景下,则出现了相反的结果,全国层面的累计基金缺口扩大至860774.95亿元。这表明,提升人口出生率有利于在一定程度上化解基础养老金收支缺口,反之,则会恶化养老金收支状况。尽管如此,但无论是高出生率情景还是低出生率情景,所有结果均与前面的测算结果保持了良好的一致性。

表3 高出人口生率情景下各省基础养老金累计基金缺口(或结余) 单位:亿元

表4 低出人口生率情景下各省基础养老金累计基金缺口(或结余) 单位:亿元

5 促进基础养老金全国统筹的相关政策效应测算

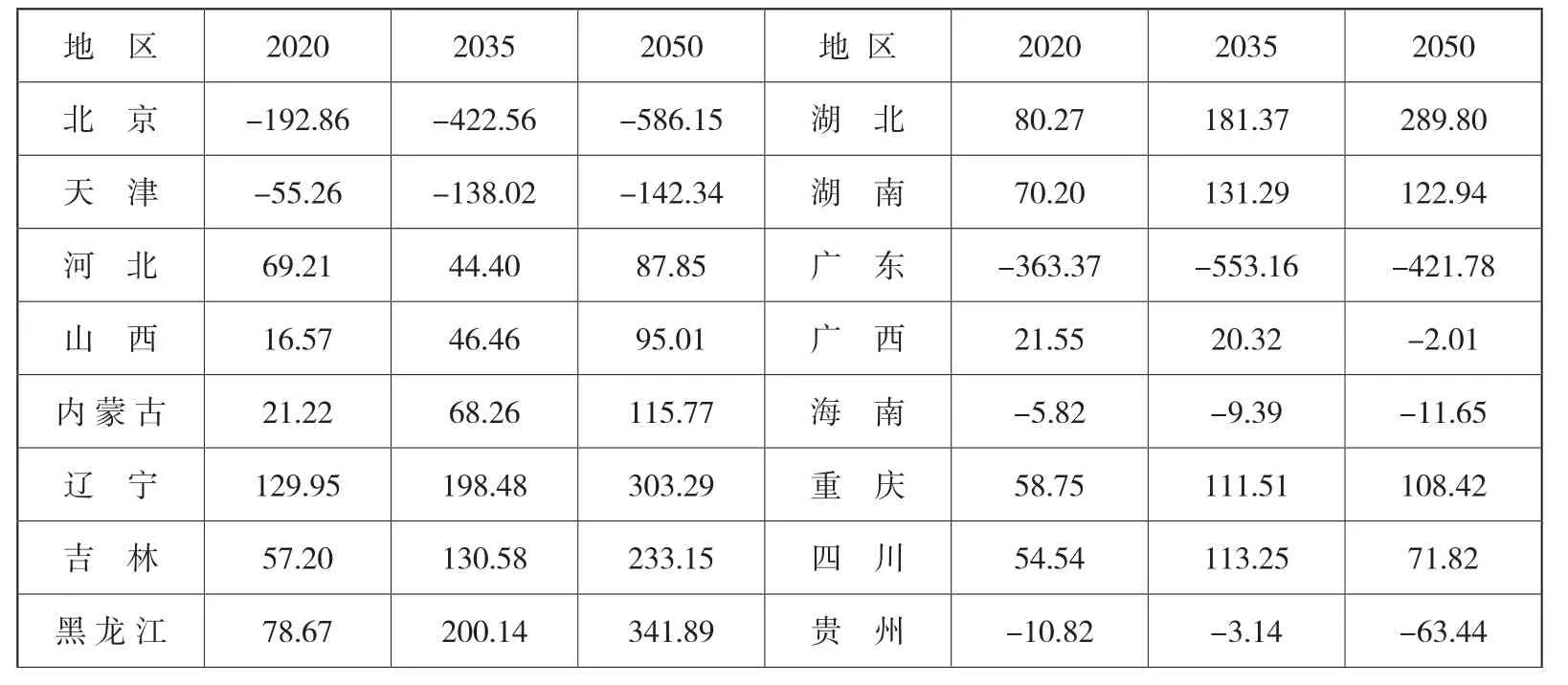

5.1 养老保险基金中央调剂制度对各省基金缺口的影响

2018年5月30日,国务院发布了《关于建立企业职工基本养老保险基金中央调剂制度的通知》(国发[2018]18号),决定正式建立养老保险基金中央调剂制度。根据这一文件规定,中央将筹集一定比例的中央调剂基金用于全国范围内进行调剂,并且将原来的养老保险基金结余留存地方。具体而言,中央调剂基金的筹集将按照各省份平均工资的90%和在职应参保人数作为计算上解额的基数,上解比例从3%起步,逐步提高;中央调剂基金的拨付按照人均定额拨付,根据核定的各省份离退休人数确定拨付资金数额。为了考察这一制度的政策效应,本文用各省获得的年度拨付额减去上解的中央调剂金,测算各省获得的年度基金净转入或净转出,部分年份模拟测算结果表5所示。

表5 养老保险基金中央调剂对各省年度基金缺口的影响 单位:亿元

续表

从模拟测算结果来看,中央调剂制度实际上是一种养老保险基金收入再分配方案,实现了养老保险基金在省际之间的调剂使用。第一,总体而言,那些养老负担相对较轻,且平均工资水平较高的省份,如广东、北京、上海和浙江等,存在基金的净转出;而那些养老负担相对较重,且工资水平相对较低的省份,如辽宁、吉林、黑龙江等,则存在基金净收入。第二,部分省份在前期存在大量基金净转出,但到后期,随着养老负担加重,则存在基金净转入;而另有一部分省份则相反,前期养老负担较重,存在基金净转入,到后期,随着养老负担的减轻,反而出现了基金净转出。这说明,企业职工基本养老保险基金中央调剂制度确实能够在一定程度上均衡各省之间的养老负担,有利于缓解部分养老负担较重省份的养老保险基金支付压力。第三,值得注意的是,这种调剂在前期效果相对较好,但到后期,这种中央调剂的弊端就出现了,因为当绝大部分省份出现了年度基金缺口时,这种调剂就取决于各省养老负担的相对轻重和工资水平的相对高低,即使某省份本身已出现了基金缺口,但还是不得不调出基金来支持其他养老负担相对更重的省份。这里的关键原因是,中央调剂制度本身只是一种存量调整,并不增加养老金收入,所以当存在基金结余时,这种中央调剂相对有效,而当绝大部分省份出现基金缺口时,这种中央调剂就变得相对不合理了,甚至可能引起被调出基金省份的反对。这表明,养老保险基金中央调剂制度并不能从根本上化解未来养老金收支缺口。

从其弥补各省基金缺口的效果来看,中央调剂制度使得部分养老负担较重省份的年度基金缺口和累计基金缺口出现的时间推迟了,如河北、辽宁、吉林等;同时,中央调剂制度也使得一些养老负担较轻省份的年度基金缺口和累计基金缺口出现的时间提前了,比如北京、上海、广东等,具体测算结果如表6所示。

表6 中央调剂前后各省基金缺口出现的年份差异 单位:亿元

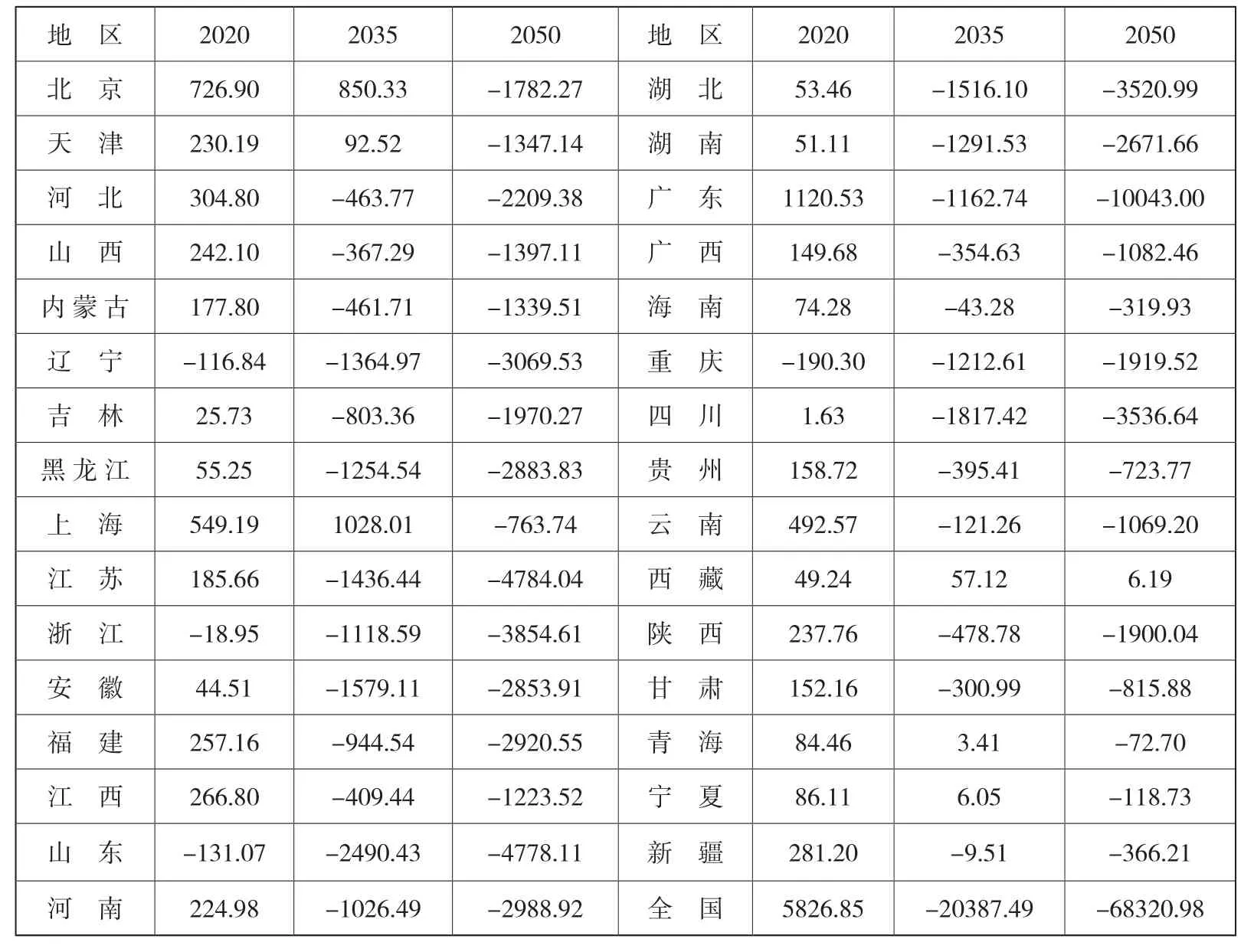

5.2 养老保险费改由税务部门征收对各省基金缺口的影响

2018年7月20日,中共中央办公厅、国务院办公厅印发了《国税地税征管体制改革方案》,明确从2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收。这意味着将对养老保险费进行严格征缴,进一步夯实缴费基数,养老保险存在“逃费”的现象将得到有效规避,为此,本文考察了这一政策效应。

从年度基金缺口来看,基础养老金的可持续性得到了较大改善,各省的基金缺口均有一定程度的减少,甚至部分省份出现了基金结余,如表7所示。2020年,出现年度基金缺口的省份仅为4个,比基准模型测算结果减少了7个;2035年,出现年度基金缺口的省份减少到25个,较基准情形减少了3个;到2050年,则有西藏出现了年度基金结余。就全国层面而言,年度基金缺口出现的年份推迟到了2025年,较基准情形延迟了2年,到2050年的基金缺口规模也从原来的76789.70亿元减少为68320.98亿元。

表7 养老保险费改由税务部门征收对年度基金缺口的影响 单位:亿元

从累计基金缺口来看,这种改善绩效变得更为明显,如表8所示。除黑龙江省外,各省可以确保在2022年之前不出现基金缺口,到测算期末则会增加青海、宁夏和新疆三个省份出现累计基金结余,基金缺口规模最大的山东省和广东省的也仅有71768.41亿元和59884.29亿元,大大缩小了基金缺口规模。就全国层面而言,全国累计基金缺口出现的时间推迟到了2033年,整整推迟了3年,基金缺口规模在2050年也将降为665035.12亿元。

续表

这表明,“逃费”和征缴不严是造成基础养老金出现基金缺口的重要原因,将养老保险费交由税务部门统一征收有利于促进基金的长期平衡。

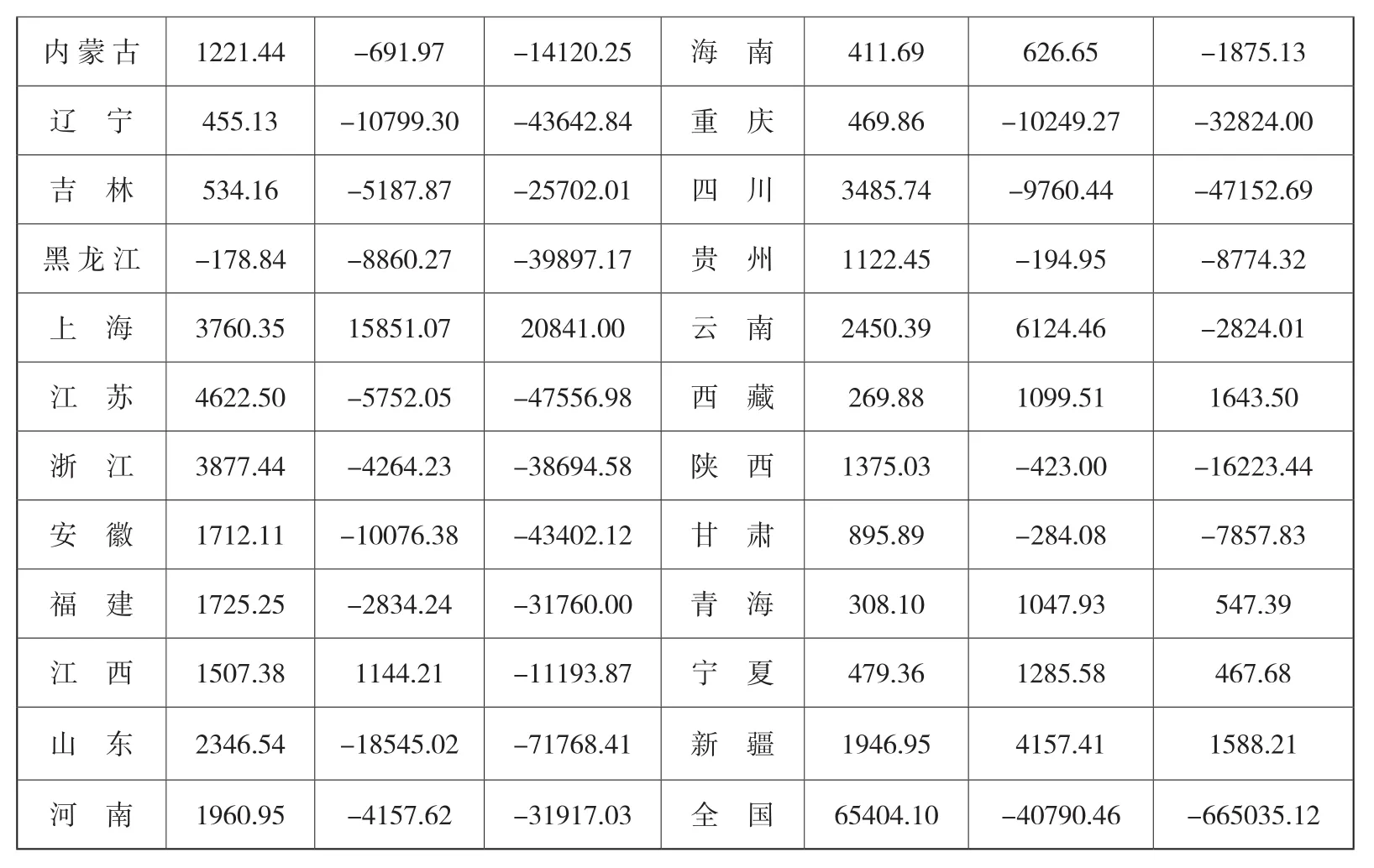

5.3 统一养老保险缴费率对各省基金缺口的影响

按照国家规定,各省原则上应该按照20%的比例向企业征缴养老保险费,但实际上部分省份并没有严格按照这一比例,或者是采取了阶段性下调养老保险费率的办法,这也有可能导致缴费不足。为此,假定各省严格按照20%的比例进行征缴,考察这一举措对基础养老金缺口的改善程度。

从年度基金缺口来看,那些严格按照20%的比例向企业征缴养老保险费的省份的测算结果不变,主要是那些缴费率较低分省份基金缺口改善程度较大,如广东、浙江,到2050年的年度基金缺口分别由原来的10920.43亿元和4382.75亿元下降至6536.47亿元和1743.93亿元。这表明,部分省份采取低缴费率并不利于基金的长期平衡。就全国层面而言,年度基金缺口推迟至了2025年,到2050年的年度基金缺口规模也缩小到了66158.67亿元,比原来减少了10631.03亿元。

表9 统一养老保险缴费率对年度基金缺口的影响 单位:亿元

续表

从累计基金缺口来看,也呈现出同样的情形,即那些缴费率远远低于20%的省份改善程度越大。例如,广东省在整个测算期间将不出现累计基金缺口,甚至到2050年还出现了11858.90亿元的结余;浙江省则推迟到2050年才开始出现基金缺口,比原来足足推迟了21年,且基金缺口规模也大大减少。从全国层面来看,这种改善效果也非常明显,基金缺口出现了时间从2030年推迟到了2034年,2050年的累计基金缺口规模也从原来的842610.29亿元减少到了629951.36亿元,整整减少了212658.93亿元。

这也意味着部分省份没有严格执行国家规定的20%的企业缴费率将在一定程度上导致这些省份出现养老保险基金缺口,通过统一缴费率能够有效地缩小这些省份未来养老金缺口的规模,甚至出现基金结余。

表10 统一养老保险缴费率对累计基金缺口的影响 单位:亿元

续表

5.4 养老保险费改由税务部门征收和统一缴费率的叠加政策效应

按照基础养老金全国统筹的要求,本文进一步测算了养老保险费改由税务部门征收和统一缴费率的叠加政策效应,测算结果如表11和表12所示。

表11 养老保险费改由税务部门征收和统一缴费率对年度基金缺口的影响 单位:亿元

续表

从省级层面看,所有省份的年度基金缺口规模和累计基金缺口规模均缩小了,并且有8个省份到测算期末仍然存在累计基金结余。从全国层面看,养老保险费改由税务部门征收和统一养老保险缴费率按照20%的比例征收能够极大地增加基础养老金收入,使得全国层面的年度基金缺口和累计基金缺口规模大大缩小,到2050年,全国累计基金缺口规模仅为434134.65亿元,相较于原来减少了将近一半。这表明,如果实现基础养老金全国统筹,这二者的叠加政策效应可以在相当大的程度上化解部分未来基础养老金缺口,这对促进养老保险制度可持续发展具有重要的意义。

5.5 基础养老金全国统筹能否降低养老保险缴费率?

通过以上测算分析发现,在养老保险费改由税务部门征收的基础上将养老保险缴费率统一按照20%的比例征缴,可以有效地化解基础养老金缺口。然而,这在很大程度上会给企业带来较大的缴费负担,增加企业的劳动力成本,不利于提升企业竞争力。那么,是否可以在实现基础养老金全国统筹的前提下适当降低养老保险缴费率?这要求在适当降低企业的养老保险缴费负担的同时,将养老保险基金缺口控制在一定的范围内。基于此,本文对这一政策效应也进行了模拟测算。

从表13的测算结果可以看出,当养老保险企业缴费率从20%下调至19%、18%、17%和16%时,全国层面的累计基金缺口出现的时间将发生在2036年、2033年、2031和2029年。这表明,在实现基础养老金全国统筹的前提下,即使将养老保险企业缴费率下调至16%,也可以确保在2029年之前不出现基础养老金缺口。这意味着,全国统筹不仅能够有效地化解未来基础养老金缺口,还能在一定程度上降低养老保险企业缴费率,切实减轻企业的养老保险缴费负担。

6 主要结论及政策建议

中国企业职工基本养老保险依然停留在省级统筹阶段,从省级层面测算基础养老金缺口具有重要意义。本文的测算结果显示,尽管各省基础养老金缺口在演变趋势、规模大小和出现时间等方面存在较大差异,但绝大部分省份到测算期末将出现较大年度基金缺口和累计基金缺口。从全国层面看,基础养老金从2030年开始也将出现全国层面的累计基金缺口,到2050年将形成高达842610.69亿元的累计基金缺口。在此基础上,本文进一步考察了促进全国统筹的相关政策对化解基础养老金缺口的政策效应,研究发现:养老保险中央调剂制度能够在一定程度上均衡各省之间的养老负担,实现养老保险基金在全国范围内调剂使用,但无法从根本上化解基础养老金缺口。养老保险费改由税务部门征收和统一养老保险缴费率均有利于缩小基础养老金缺口,二者的叠加政策效应可将2050年的累计基金缺口缩减一半以上。并且,在实现基础养老金全国统筹的前提下,存在适当降低养老保险缴费率的空间。这表明,全国统筹确实能够在一定程度上化解未来基础养老金缺口。

基于以上研究结论,本文认为,当前化解基础养老金缺口的关键举措应该是尽快推动实现基础养老金全国统筹。中共中央有关十四五规划的建议明确提出,“‘十四五’期间要实现基本养老保险全国统筹”。要实现这一目标,本文提出以下具体政策建议:第一,尽快实现基础养老金在全国层面的统收统支。从本文的测算结果来看,即使维持现有制度不变,将养老保险基金由中央调剂转变为全国层面的统收统支,也可以确保在2030年之前不出现全国层面的基础养老金收支缺口。第二,尽快落实《国税地税征管体制改革方案》关于各项社会保险费交由税务部门统一征收的举措。本文的研究表明,养老保险费征缴不严和部分企业的“逃费”行为是造成基础养老金出现基金缺口的重要原因,将养老保险费改由税务部门征收能够有效地加强对养老保险费的征缴,增强养老保险制度的可持续性。第三,在适当降低养老保险费率的前提下统一各省的养老保险费率。目前,我国基本养老保险企业缴费率已经由原来的20% 降至了16%,但广东省和浙江省依旧执行的是14%的养老保险费率,应该尽快实现养老保险费率的全国统一,并在此基础上尽快推动实现基础养老金全国统筹。