把握后疫情时代多期叠加新机遇加快推动交通运输全方位转型发展

2021-04-02马艺菲樊一江

马艺菲 樊一江

一、2020年交通运输发展在疫情影响下实现“十三五”规划圆满收官

(一)交通固定资产投资稳投资作用有序发挥

2020年预计全国交通固定资产投资预计完成34247亿元,同比增长8.1%,截至11月底已全面完成2019年底提出的2.7萬亿元投资目标。分方式看,铁路完成投资7780亿元,同比下降3.1%,基本完成年初制定的8000亿元投资目标,公路水路完成投资25417亿元,同比增长11.9%,民航完成投资1050亿元,同比增长10.5%,截至11月底公路水路投资1.8万亿元、民航投资900亿元的既定目标均已完成。2020年全年来看,1—4月投资较2019年同期有所收紧,4月起固定资产投资增速由负转正,后保持高位增长。按照“六稳”“六保”政策要求,复工复产有序推进,铁路调增基建投资额度等措施整体有力,固定资产投资作用有序发挥。除普速铁路、内河高等级航道、民用运输机场、通用机场外,“十三五”综合交通运输体系规划各项目标任务如期完成,决胜全面建成小康社会的兜底性交通运输发展任务全面实现。

(二)客运出行逐步复苏但仍未痊愈

2020年1—11月,全社会共完成营业性客运量88.0亿人次,同比下降45.9%,11月营业性客运量已恢复至去年同期的67.4%。分方式来看,各领域交通铁路完成旅客运输量20.0亿人,同比下降41.2%,公路完成旅客运输量62.9亿人,同比下降47.6%,水路完成旅客运输量1.4亿人,同比下降27.4%,民航完成旅客运输量3.8亿人,同比下降38.2%。全社会旅客周转量达到17609.7亿人公里,同比下降46.4%。全年来看,2月份旅客运输呈现断崖式下跌,春节后(1月25日至2月14日)全国旅客发送量同比下降82.3%,清明三天假期日均发送量同比下降约60%,“五一”期间(5月1日至5日)旅客发送量较上年同期日均下降53%,“十一”期间10月1日单日旅客发送量达到疫情以来最高峰值,截至11月底营业性客运量同比降低32.6%。城市客运也逐步恢复,1—11月中心城市客运量累计完成392亿人次,同比下降35.4%。整体来看,基本生产生活出行基本恢复,旅游流、商务流等弹性出行客流虽然逐步恢复,但相较疫情前水平仍然处于抑制状态。

(三)货运预计与去年同期基本持平

2020年1—11月,全社会共完成营业性货运量418.5亿吨,同比下降1.2%,其中,铁路完成40.5亿吨,同比增长3.1%,公路完成308.9亿吨,同比下降1.2%,水路完成69.0亿吨,同比下降3.6%,民航完成606万吨,同比下降11.1%。货物周转量累计完成177353.9亿吨公里,同比下降1.6%。全年来看,1—4月货运量同比下降外,货运整体相较上年同期有所增长,特别是铁路货运较为稳健,货运量较上年同期均实现基本持平或小幅上涨。需要关注的是,民航货运量在延续2019年的疲软增势的同时,进一步受到疫情影响冲击,1—10月国内航线(含港澳台航线)累计货运量同比下降35.6%,国际航线累计货运量同比下降84.1%,但航空货运仍具有较大潜力,11月国际航线货邮运输量同比增长1.9%,2020年以来首次实现月度正增长,全货机货邮运输量较去年同期增长21.2%。除了防疫物资需求强劲、传统圣诞节新年货运旺季拉动外,也体现出国际高端供应链向航空货运转变的趋势。同时,快递物流在2020年以来逆势持续增长,11月快递服务企业业务量达到97.0亿件,同比增长36.5%,体现出电商物流发展的强劲势头。

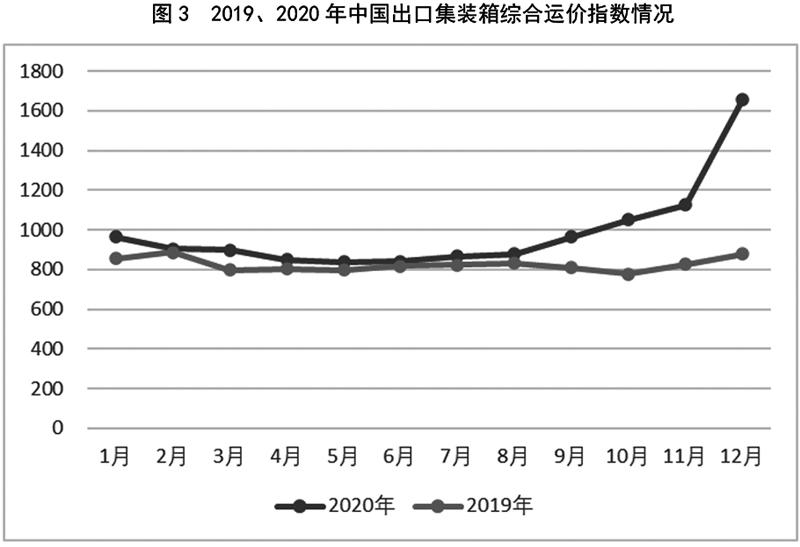

(四)运价指数普遍在波动中持续攀升

2020年1月以来,航运价格指数普遍在波动中增长。BDI 于6月出现V型反转,环比增长超过200%,随后在高位震荡,中国出口集装箱运价指数三季度以来一路高涨,并历史性突破1400点,创历年最高。运价指数的变化也反映出世界经济波动发展和海运市场的调整。其主要原因,一方面,疫情防控措施逐步推进,全球范围制造业、服务业等逐步回暖,以铁矿石和大豆为突出,亚洲地区对于钢铁和谷物的强劲需求带动航运市场报价,另一方面,在疫情影响下航运市场调整制约航运保障能力,受疫情影响多家航运公司曾取消亚洲—欧洲、亚洲—北美等多条航线,5月末全球集装箱闲置比例达到11.6%,但随着航运季节性需求带动和疫情防控措施调整,航运需求开始恢复,特别是我国三季度进出口总值、出口总值、进口总值均创下季度历史新高,11月我国贸易顺差实现有数据记载以来的最高值,欧美补库存需求旺盛和集运服务供不应求使得部分港口征收港口拥堵和旺季附加费,进一步拉高航运价格。

二、疫情影响下交通运输发展呈现新趋势

(一)交通物流需求结构性调整加速

从2020年全年出行情况影响来看,居民出行对于疫情反复的情况较为谨慎、反映灵敏,在疫情防控管理机制下,前往中高风险地区旅游、公务、商务出行数量随即减少,根据国铁集团预测,2021年春运全国铁路预计旅客发送量4.07亿人次,与2019年初春运铁路4.1亿人次的情况基本持平。快递物流新需求凸显,根据麦肯锡调查,55%的受访者表示在疫情高峰期过后会继续在线购买更多生活用品,相较传统电子商务渠道,消费者线上化趋势明显,特别是移动端购买行为突出,疫情期间消费者对线下到线上和移动渠道的采纳率提升,直播电商等新形势提高电商快递转化率,社区团购等新模式广受关注,无接触配送方式、无人机等新装备需求突出。零工经济、宅家经济等改变出行模式,远程办公需求增多,传统差旅出行、会展组织、社交方式等也随之调整,对各类出行物流带来新影响。同时,交通物流相关消费思路和模式逐步调整,居民消费的态度更加谨慎,租车等灵活用车方式快速发展,工作日套餐、周租套餐等多种租赁模式展现出了机动车出行的新需求。

(二)货运物流组织模式迎来新机遇新挑战

从全年情况来看,货运物流多个环节“供不应求”现象突出,体现出纵深调整的整体趋势。国际班列方面,中欧班列在疫情影响中率先逆势增长,因实施分段运输不涉及人员检疫,2020年5月起中欧班列月开行量即超千列,截至11月底,满洲里铁路口岸中欧班列累计开行数量同比增长约41%,几乎所有中欧班列出境口岸均发生了拥堵,尽管国铁集团曾多次发布停装令,但拥堵仍然呈现常态化趋势。远洋运输方面,三季度以来港口拥堵、缺箱现象时有发生,特别是集装箱运输,短期海外需求增长和集装箱流转放缓,集装箱有效运力明显降低,同时受上游船厂产能下降和环保政策约束,多个研究单位预测,航运市场高景气现象预计将延续到2021年一季度,其后运价可能存在大幅波动。空运方面,受疫情影响国际航空客机腹舱带货大幅下降,二季度“客改货”航班量占新增货运航班总量比例超过50%,三季度以来,机场货物爆仓、拥堵现象频繁出现,空运价格同步攀升,根据统计,航空运输货物增长量主要来自电子产品、电商渠道产品、医疗防护器具和汽车零部件。快递物流方面,极兔物流、京喜物流快速发展,挑战既有快递企业格局,快递行业“价格战”更加激烈,企业压减各类加盟商派费,“快递罢工”问题加剧,“双十一”期间快递爆仓、异常网点频次增加,快递行业发展同质化现象无明显改进,优化成本仍然是当前“囚徒困境”下企业应对策略,但存量发展下如何变价格为价值,仍未破题。

(三)航空运输冲击最为严重

从各行业具体情况来看,航空领域受到冲击最明显。根据国际航空运输协会预测,2020年全球航空业预计净亏损1185亿美元,2021年预计将净亏损387亿美元,最早将在2021年第四季度实现现金盈利,同时航空运输的冲击也蔓延辐射至周边产业,预计旅游业有4600万人就业受到航空客运暴跌的影响。全球来看,2020年全球航空旅客人数预计较2019年下降60.5%,退回到2003年水平,预计到2024年才能回到2019年水平。值得注意的是,我国国内航空运输市场整体表现相对较好,对比其他国家恢复较为迅速,其主要来源于国内航线旅客出行以及国际航空货运带动,多个航空公司“随心飞”等出行套餐模式丰富航空出行选择,部分闲置客机“客改货”保障国际货运需要。但国际旅客运输仍然疲软,各国疫情防控措施仍未放松,英国发现新冠病毒变异毒株,中英往返航班已经暂停,民航局进一步调整国际客运航班“熔断措施”。在疫情影响下,航空领域恢复应持续关注航空公司债务水平、财政补贴支持以及疫情封闭隔离措施等方面的问题。

(四)交通物流现代化治理能力进一步提升

在疫情传播潜在风险防范方面,通过应用大数据等技术,“健康码”等方式有效把握客运出行轨迹。冷链运输安全成为“外防输入”的重要内容,由于新冠病毒耐低温的特点,2020年6月以来持续在进口冷链食品或包装物检出新冠病毒核酸阳性,据有关研究预测,2020年中国冷链物流行业市场规模将达5000亿元人民币,如何在保障人民美好生活需要的同时确保疫情防控有效,成为推进冷链物流发展的重要问题,国务院联防联控机制综合组及行业管理部门对生产、运输、贮存及销售等过程中对冷链食品的消毒、从业人员安全防护要求及应急处置要求等作出指导。在配套机制保障方面,对于持续支撑保障统筹推进疫情防控和经济社会发展工作提出进一步要求,2020年以来先后出台延长收费公路免收通行费、常态化疫情防控中对防疫应急运输车辆优先通行等政策以及结合疫情防控要求推进国际航空航线“熔断”机制实施等整体发挥了较好作用。

三、2021年交通运输发展的主要建议

(一)持续推进交通运输发展转型升级

2021年是全面开启建设社会主义现代化国家新征程的第一年,也是“十四五”的开局之年,是交通强国建设深入推进重要时期。交通物流领域参与统筹推进疫情防控与经济社会发展也进一步走向纵深,面对2020年疫情发展带来的冲击以及随之涌现的新特点新需求,又充分展示优化完善发展模式、创新发展的新机遇。应充分认识到转型升级的窗口期进一步成熟,将受疫情影响较大的行业和领域转变为推进转型升级的沉潜期和蓄力期,切实从发挥交通运输的支撑引领作用出发,精准补齐发展短板、改善交通运输服务供给,优化运输市场管理,改善交通运输领域发展环境,规范各类运输物流活动,形成转型升级创新发展氛围,为交通强国建设寻求新路径谋求新突破。

(二)保障疫情防控和交通运输行业稳定发展双管齐下

在常态化疫情防控要求下,应充分吸取既有疫情防控相关发展经验教训,探索推进规律性发展的路径,对于重点时段、重点区域、重点环节的潜在风险提前防范,做好交通物流环节的应急管理。强化资源配置调控的精细度和灵敏性,重点关注货运供不应求问题,同时强化交通物流领域运力的整体统筹。以航空运输为例,从第三方民航服务测评CAPSE对2020年11月旅客出行意愿研究来看,大部分航线处于供大于求的状态,广州、深圳、重庆、西安、昆明和杭州等城市投入运力冗余略多,三亚投入运力略有不足,應持续推进宏观指导的精细化,及时跟踪各地旅游出行情况,合理布局运力。强化重点领域宏观指导,及时跟进行业发展情况,加强交通物流领域防疫安全保障和就业稳定,并包容审慎应对各类新模式,如社区团购等新发展新需求中,以整体流通环节为统筹,在鼓励新业态发展的同时切实保障农村供应商发展需要和利益。

(三)统筹投资拉动与消费升级带动作用

2021年统筹推进疫情防控与经济社会发展仍将是发展的主线,根据相关部门数据,预计2021年全年完成交通固定资产投资2.4万亿元,应充分利用好交通运输领域基础设施投资尤其是新型交通基础设施建设发展的引领拉动作用,结合交通强国建设和“十四五”综合交通运输体系发展要求,加大重点领域项目投资,发挥重大项目带动作用,着重优化基础设施供给结构,完善交通运输公共服务,加快推进交通物流基础设施补短板,战略性谋划推进智能化交通基础设施建设,发挥交通运输的支撑引领作用。同时,结合扩大内需战略相关要求,提升基础设施建设对国内需求的适配性,发挥基础设施优化升级对消费发展的带动作用,并结合现代流通体系建设,拓展物流组织新模式,提升线上线下消费融合发展等新需求新模式的保障作用。

(四)支撑保障新发展格局建设

紧密围绕构建以国内大循环为主体、国内国际双循环相互促进的新发展格局要求,提升我国供应链韧性安全水平。从国际情况来看,我国在统筹推进疫情防控与经济社会发展中的优势明显,为我国在既有的供应链中组织和控制力提升营造了条件。RCEP(《区域全面经济伙伴关系协定》)、中欧投资协定等进一步拓展了供应链发展空间,特别是强化了我国与日、韩、欧等国家和区域间的经贸交流,在支撑保障货物贸易、服务贸易、人员往来等方面提出了更高要求,要求布局强化国际产业供应链结构和能力调整转变,切实提升我国全球产业供应链安全运行能力。应充分借鉴发达国家全球供应链建设经验,加强我国在国际运输市场的竞争力,对各类国际运价进行追踪研究并及时反馈,重点提高供应链价值链创新创造能力,充分发挥我国巨大内需市场的发展潜力。◆

(作者单位:国家发展改革委运输所)