2020中国GDP首超100万亿元

2021-04-02

中金公司:中国经济在2020年走出来一个“耐克”形,彰显了中国内需的韧性,也有赖于下半年外需的超预期,但本质仍然凸显了信用周期到经济周期的传导关系。2020年上半年社融的高增长,带动了经济的持续反弹;而下半年社融拐头,经济也随之下行。需要注意到,2016年以来,信用扩张对经济景气周期的传导效率和速度持续放缓,所以社融一旦走弱,经济也会较快下行;2020年下半年信用端的边际收紧对于消费和投资有较快的拖累,因此年内后两个月投资和社零阶段性走弱,生产的高点也意味着企业利润和工业品价格的高点。2021年的需求怎么看?土地购置逐步企稳,地产投资有建安投资托底,但基建投资和制造业投资有可能互相抵消,信用放缓叠加疫情反复,将从信贷和收入两个层面制约消费回升。我们认为,至少到2021H1,中国经济的内外需边际上都是大概率回落的;2021年中以后的经济走势需要观察近两月的土地购置数据,如果数据偏强,则2021年中經济将有可能重新回升。但比经济周期更为重要的是债务到期压力,形成的“债务悬置”问题会抑制投资和扩产,货币政策仍将维持中性偏松,债市依然有阶段性做多机会。

华泰证券:展望2021年,疫苗接种节奏是关键变量,短期疫情反复及鼓励就地过春节对消费可能有负面影响,一季度环比增速可能弱于季节性,而二季度可能重新转强,中国复苏深化、全球整体复苏、温和再通胀格局不会有太大改变。经济温和再通胀+政策不急转弯是宏观基本格局,债市难以趋势性机会,股市仍有机会,全球定价的大宗商品受益于供求平衡趋紧,黄金短期受制于美债利率上行,中期关注美联储会否再次扩表。

东莞证券:2020年中国GDP首次突破100万亿元,经济运行稳定恢复,就业民生保障有力,经济社会发展主要目标任务完成情况好于预期。12月工业增加值增速超预期,累计投资、消费增速也持续好转,与此前PMI走势保持一致。另外,2020年全国居民人均可支配收入实际增长2.1%,与经济增长基本同步,民生保障政策强力有效。虽然国内外疫情反复对经济产生不利影响,但中国经济长期向好的基本面没有变。近期发改委也表示,保持对经济恢复必要支持力度,预计中国将继续做好“六稳”、“六保”工作,在政策引导下,国内经济将维持韧性,2021年将迎来良好开局。关注海外疫情、海外经济等外部环境变化。

图说

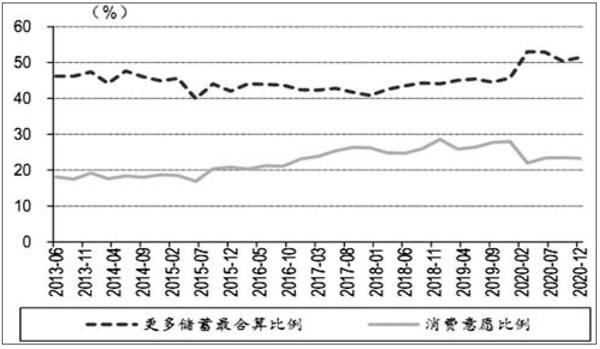

1月19日,央行发布2020年四季度企业家、银行家和城镇储户问卷调查结果。四季度调查问卷再次确认了经济向好的趋势,其中企业家宏观经济热度指数和银行家宏观经济热度指数均超过了去年同期水平。值得注意的是,居民的储蓄倾向较三季度上升了1个百分点,同时消费倾向下降了0.2个百分点,投资倾斜下降了0.8个百分点,从消费倾向选择来看,未来一个季度当中,居民消费或在服务业消费内部结构性调整的概率更大。2020年居民可支配收入同比增长4.7%,较2019年下降4.2个百分点,虽然四季度当季收入增速已经回升至7.09%,但仍存在工资性收入增速偏低、居民收入中位数增速偏低等问题。我们认为,收入增速较2019年下降将成为在2021年制约居民消费能力释放的因素之一。考虑到内需对于拉动我国经济增长的重要性,建议关注接下来是否有释放内需的政策举措落实。

——摘自中银证券宏观经济研究报告