中小企业板运输仓储上市企业的财务风险评价

2021-04-02李若山朱钰茜

李若山,朱钰茜,裴 奔

(南京林业大学 经济管理学院,江苏 南京 210037)

0 引言

由于经济全球化浪潮的来袭、国家政策扶持等因素的推动,市场竞争愈发激烈,这就导致了技术创新、组织管理创新等创新性改革成为了传统企业转型并且在市场竞争中生存下来的重要推动力。而中小企业如何实现创新转型、实现长远发展,对促进就业率稳步上升、推动区域经济发展有着重大影响[1-2]。但是,部分中小企业在组织管理、信用评级以及财务管理方面存在一定问题,导致这类企业缺少有效、正规的融资途径。为处理中小企业融资难等问题并促进中小企业迅速发展,中小企业板应运而生。中小企业板(small and medium-sized enterprise board,SME board)是主板的重要组成部分,为中小企业提供了融资平台与发展空间。

由于中小企业板上市企业的业务能力突出,且成长潜力较大[3],因此众多学者针对中小企业板上市公司的企业绩效、企业成长能力以及企业价值等开展研究:李瑞晶,等选取动态面板系统GMM 作为研究方法,实证分析了区域科技金融投入对中小企业创新能力的影响[4];向文婷,等在委托代理理论的基础上,采用变参数模型,研究了选取的样本公司是否存在成本粘性及其管理层股权激励对成本粘性的影响,得出了股权激励与成本粘性呈现负相关关系等结论[5];许军对私募股权投资基金从A轮、B轮以及多轮三个角度对中小企业成长性的影响展开研究,认为私募股权基金能够显著地促进企业扩大规模,并增强企业自身获利能力[6];刘勇,等采用回归模型研究了企业研发投入、人力资源(包括股权激励与研发人员规模)对其当期绩效的影响,得出了研发投入对当期绩效有负向影响,对股权激励和研发人员规模有正向作用的结论[7]。

本文主要是对中小企业板上市企业的财务风险进行评价,故将引入对于财务风险的相关探讨。基于学者对于风险的研究[8-9],财务风险可以理解为企业通过财务活动获取财务成果的不确定性[10-11]。财务风险管理为风险管理的重要分支,反映了企业识别与分析面临的财务风险并选择合理方法缓释或规避风险的整体过程[11]。与风险管理一致,财务风险管理由风险识别、风险评估、风险处理以及风险评价四个过程构成[11]。财务风险管理是企业良好运转的重要保障[10],因此企业需要从内部控制、财务信息、人才培养方面加以重视[12-13]。而对财务风险的度量就是财务风险评估,通过测度与量化风险,实现对损失发生频率与严重性的估算[11]。而本文则以主成分分析的方法,量化样本公司的财务风险,并提出相关建议,为企业的发展提供参考。

1 中小企业板运输仓储上市企业财务风险分析——基于主成分分析

1.1 数据来源

截至2020年10月,在深市中小企业板上市的运输仓储公司共计14家。研究剔除了*ST公司,选取其中13家上市公司的财务信息进行实证分析。公司全称、A股代码、A股简称以及A股上市时间见表1。

1.2 财务分析指标选取

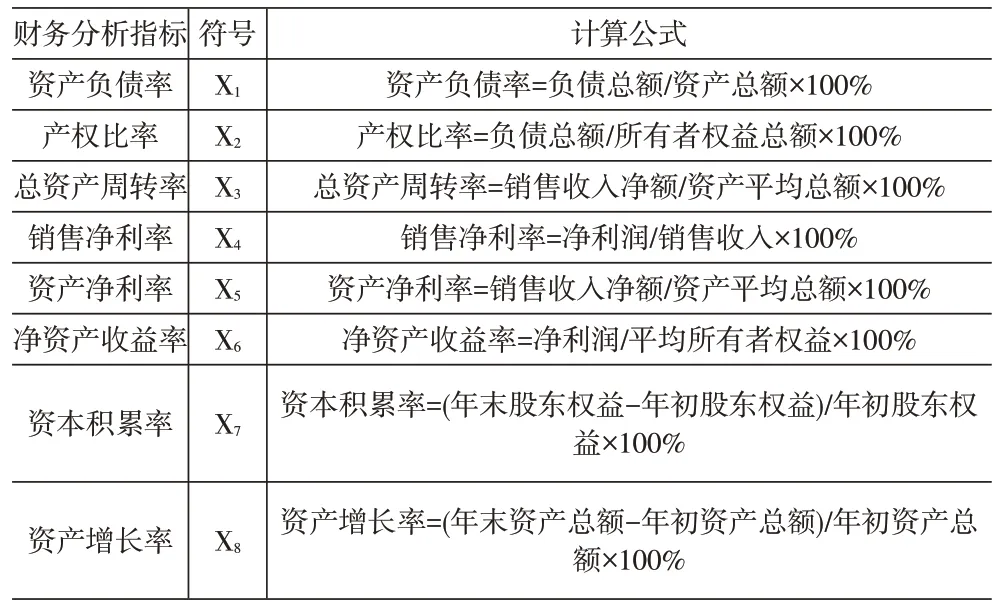

财务分析,即根据财务报表等资料对企业的财务经营状况做出有效的分析与评估的过程,反映了企业的财务管理能力。因此,根据现有研究成果,将财务分析中的偿债能力、营运能力、盈利能力与发展能力四个方面作为评价运输仓储上市企业财务状况的依据,见表2,并选取各公司2019 年年度报告的数据进行计算。

表1 样本基本信息

表2 财务分析指标选取

1.3 主成分分析

1.3.1 模型适用性检验——基于KMO和巴特利特球度检验方法。中小企业板上市的13家运输仓储公司2019年的8类财务分析指标及原始财务数据见表3,对数据进行标准化处理(将标准化处理后的指标记为Zi,标准化后的数据见表4),并采用SPSS26软件进行主成分分析。而在进行主成分分析前,对这8个指标进行了KMO和巴特利特球度检验。其中:KMO检验统计量的取值范围为[0,1],其越接近于1,则检验变量间的偏相关程度越明显,即越适合主成分分析。一般来说,当KMO>0.5 时,检验变量适用于主成分分析;巴特利特球度检验统计量若对应的p 值大于0.05,说明不适合主成分分析,小于0.05则适合。

表3 原始财务数据

KMO 和巴特利特球度检验结果见表5。其中,KMO检验统计量取值0.587,表明可以进行主成分分析;巴特利特球度检验统计量取值85.886,对应p 值为0.000,小于0.05,表明变量间存在相关性,巴特利特球度检验通过。这两项统计检验的结果表明可以进行主成分分析。

表5 KMO和巴特利特球度检验结果

1.3.2 因子分析。研究采用主成分分析法提取出8个财务分析指标(即主成分)中特征值>1 的指标(即公因子),其总方差解释结果见表6。结果表明,前三个成分的特征值均大于1,累计方差贡献率为91.470%,说明前3 个成分能够反映选取样本91.470%的情况,主成分分析的效果极好,故选取前3个主成分作为公因子进行研究,并将其命名为公因子F1、F2、F3。

1.3.3 构建因子载荷矩阵。提取出公因子后,需要采用最大方差法对主因子进行进一步处理,最终得到了表7的因子成分矩阵(旋转后)。从表7可得,主因子F1在Z5、Z6、Z7和Z8上的因子载荷较大,反映了企业的盈利能力与发展能力;主因子F2在Z1与Z2上具有较大的因子载荷,反映了企业的短期与长期偿债能力;主因子F3在Z3与Z4上的因子载荷较大,反映了企业的营运能力与盈利能力。

1.3.4 计算因子得分。得到了因子载荷矩阵后,利用回归法计算因子得分,得到因子得分表达式如下:

表7 因子载荷矩阵

将主因子对应的方差贡献率与累积方差贡献率的比值作为权重,进行加权计算,得到综合得分F=0.521F1+0.270F2+0.209F3,这样得到样本综合得分及其排名,见表8。

表8 样本综合得分及其排名

2 实证结果分析

研究依据有关政策文件以及先前学者的相关研究[14-16],构建了财务风险等级划分表,见表9。

表9 财务风险等级划分表

而综合得分的描述性统计见表10。

2.1 描述性统计结果分析

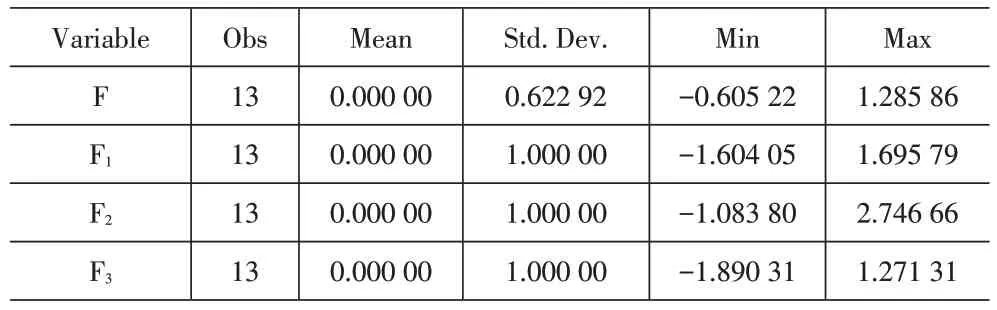

研究选取的样本公司综合得分均值约等于0,表明样本公司整体处于一个财务风险较高的情况;而综合得分的标准差为0.622 92,远大于得分均值,这意味着不同样本公司间的财务风险差异较为明显;主因子F1、F2以及F3得分的描述性统计结果与综合得分类似,都出现了得分均值和标准差之间差距较大的情况,表明各样本公司在偿债能力、营运能力、盈利能力与发展能力四个方面均有所不同,且差异比较明显。

表10 综合得分描述性统计

2.2 风险等级划分与实证结果分析

财务风险等级为“低风险”的公司有华夏航空(得分:1.285 86,排名第一)、韵达股份(得分:0.892 36,排名第二)、顺丰控股(得分:0.623 12,排名第三)共3家,占选取样本的23.08%。而在这三家公司的综合得分构成中,至少两个主因子的贡献分数较多,表明其综合财务能力较强。

财务风险等级为“一般风险”的公司为申通快递(得分:0.537 25,排名第四)1 家,占选取样本的7.69%。相较于处于“低风险”等级的公司,申通快递在主因子F2上的得分较低,一定程度上表明该公司在短期和长期偿债能力上存在短板,进而导致其综合得分略低。

财务风险等级为“较高风险”的公司有龙洲股份(得分:-0.123 24,排名第五)、宏川智慧(得分:-0.182 54,排名第六)、宜昌交运(得分:-0.206 78,排名第七)、富临运业(得分:-0.264 19,排名第八)、天顺股份(得分:-0.312 76,排名第九)、海峡股份(得分:-0.498 35,排名第十)、南京港(得分:-0.570 67,排名第十一)、恒基达鑫(得分:-0.574 84,排名第十二)共8 家,占选取样本的61.54%;财务风险等级为“高风险”的公司有澳洋顺昌(得分:-0.605 22,排名第十三)1 家,占选取样本的7.69%。财务风险为“较高风险”与“高风险”等级的样本公司的综合得分构成中会出现至少2 项主因子得分较低或者1 项主因子得分极低的情况,这表明其综合财务能力与风险性等级较高的公司差距明显,或者是在某一类财务能力上存在显著短板,需要在财务管理策略等方面及时做出调整。

3 结语

通过对中小企业板上市的13家运输仓储公司的财务风险进行评价,得到如下结论:

(1)样本公司整体处于一个“较高风险”的财务风险水平,而各样本公司的财务风险水平呈现出较为明显的差异。

(2)财务风险等级为“低风险”的样本公司综合财务能力较强,财务风险等级为“一般风险”的样本公司在短期和长期偿债能力上存在短板,财务风险等级为“较高风险”与“高风险”的样本公司综合财务能力较弱,或是在某一类财务能力上存在明显的缺陷。

综上所述,处于不同财务风险等级的企业需要做出适合自身发展的调整。在偿债能力方面,企业需要做出合理的财务管理决策,控制由于物流服务产生的成本和其他费用;在盈利能力方面,需要加快转型升级进程,扩大盈利途径;营运能力方面,需要建立起有效的内部控制体系,提高固定资产、存货等资产的管理效率;发展能力方面,需要提高自身的创新能力,正确定位市场需求与市场上仍未发掘的空间,通过合理的业务扩张、企业间合作以及相关物流技术的更新,在同质化竞争浪潮中获得一定的竞争力。