中国家庭债务个体特征的典型事实研究

2021-04-01周乐程覃思

周乐 程覃思

摘 要: 利用CHFS的微观数据,充分考虑到不同抽样家庭的权重差异,考察了中国家庭债务的年龄、教育、收入和资产特征。研究发现,随着年龄增长和教育水平升高,家庭债务参与率分别呈现“倒U型”和“正U型”变化;教育、收入、资产与家庭债务规模高度正相关;年轻、低教育、低收入、低资产家庭的杠杆率最高。

关键词: 家庭债务 典型事实 杠杆率

近年来,我国家庭债务极速增长,由2008年的5.7万亿元攀升至2018年的47.9万亿元,年均增长速度为23.7%,快于家庭收入和消费的增长速度。根据国际清算银行的数据,家庭部门杠杆率同期也由17.9%在,增长至53.2%,攀升35.3%,大于危机前日本1980-1990年间的家庭杠杆率的增幅22.8%,也大于美国1997-2007年间33%。危机前的家庭债务的快速增长,也被视为引起金融危机的首要原因。[1]因此,理解中国家庭债务的快速增长的动因,有助于维护我国防范化解风险,维护金融稳定。

为了研究家庭债务快速增长的原因,许多学者利用微观数据研究家庭债务的个体特征,即年龄、收入、教育、婚姻、资产等因素对于一个家庭是否借债,以及债务规模大小的影响。[2-6]在研究方法上,主要利用CHFS或CFPS等入户调查的微观数据,基于Probit和Tobit模型进行实证分析。这一研究方法存在两方面的问题,一是入户调查中不同样本代表的家庭数量不同,而在计量模型中无法考虑抽样权重,导致估计时存在偏差;二是模型设定时已有研究大多进行线性设定,事实上一些个体特征也表现出非线性的特征。因此,有必要利用微观调查数据,基于数理统计方法,总结中国家庭债务个体特征的典型事实。

一、数据来源、口径及处理

本文選择数据为西南财经大学中国家庭金融调查(CHFS),目前最新的可公开使用的数据为2015年的调查,涉及37289个家庭,样本规模大,调查方法科学严谨。[7]这一调查的统计口径较为全面,在债务用途上,不仅包括了家庭购买住房、车辆等用于消费形成的家庭债务,也包括购买股票、其他金融资产等用于投资形成的债务,还包括了家庭承担的农业及工商业经营性债务。在债务来源上,既包括来自正规金融机构的贷款,也包括亲友欠款及民间借贷。

由于每个家庭被抽样的概率不同,其代表的家庭数量不同。为了更为真实地还原中国家庭债务的个体特征,需要考虑每一个样本的抽样权重。CHFS采取三阶段抽样法,因此抽样权重的计算方式如下:

其中,w为抽样权重,p1为家庭所在市县在全国中被抽中的概率,p2为家庭所在社区(村)在所属市县被抽中的概率,p3为家庭在所属社区(村)被抽中的概率。

为了更全面地研究家庭债务的个体特征,本文选取了如下三个指标。一是债务参与率,即持有债务的家庭,在所属群体中的占比,用以衡量不同个体特征对于家庭借贷意愿的影响。二是债务规模中位数,衡量的是不同个体特征家庭的债务绝对规模。三是杠杆率中位数,杠杆率是由家庭债务规模与家庭总资产规模的比值计算而得,衡量债务的相对规模。由于考虑了抽样权重的影响,也使得本文可以分析债务绝对规模和相对规模的中位数,避免了极端情况对整体水平的影响。

二、家庭债务的个体特征分析

(一)年龄特征

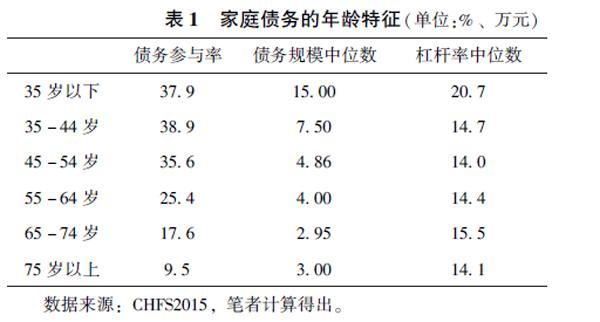

根据户主年龄,本文将中国家庭划分为六个群体,用以研究不同年龄群体的家庭债务参与率和债务规模特征。按照“生命周期假说”,为了实现生命周期内的效用最大化,家庭在青年时期负债消费,中年时期还债储蓄,老年时期消耗储蓄。因此,家庭债务在青年时期逐步积累,在进入中年时期达到最大,随着年龄的逐渐增加,债务规模逐渐减少。何丽芬(2012)的计量结果则显示,随着年龄增长,家庭的债务参与率线性下降。本文与前述计量结果不同,验证了“生命周期假说”,由表1可以看出,债务参与率随着年龄的增加出现先增长后下降的特征,35-44岁的群体,债务参与率最高。

在持有债务的家庭中,债务规模中位数和杠杆率中位数,由35岁以下的15万元和20.7%,分别减少至55-64岁的4万元和14.4%,而剧锦文和柳肖雪(2017)则认为年龄对于家庭债务规模的影响不显著。在统计结果上,居民债务规模之所以未能同样出现先升后降的“倒U型”特征,这与年龄划分的阶段有关。中国家庭买房年龄较早,在35岁以下的家庭中,因购房形成的债务达到了77.2%,高于其他年龄群体。由于家庭在35岁以下时就 已“买房成家”,达到一生债务的最大值,因此未能反映出青年时期随着年龄增加,债务逐渐积累的现象。此外,值得注意的是,65岁以后人群的债务规模和杠杆率并未明显减少。这是由于老年人群存在子女教育及医疗消费需求,尽管无法从正规金融机构贷款,但是会通过亲友间的非官方途径借贷。

(二)教育特征

根据户主受教育程度,本文将中国家庭划分为由低到高的五个群体,用以研究不同教育水平下,家庭的债务参与率和债务规模的特征。从表2中可以看出,户主的教育水平与家庭的债务参与率之间存在“两头高、中间低”的特征,即学历最低人群与学历最高人群持有债务的可能性较大,这与剧锦文和柳肖雪(2017)、谢绵陛(2018)认为的教育年限增加会提高家庭债务参与率的计量结论不同。这是由于低教育水平群体通常为农民、个体经营者,他们存在较强的经营性借债需求,即使无法从正规金融机构获得信贷资源,也会通过亲友和民间金融组织借债。高教育水平群体金融素养较高,也更容易获得正规金融机构的贷款,可以更好地在生命周期内平滑消费,因此有着较高的借贷意愿。杠杆率中位数与参与率的特征一致,也呈现出“正U型”特征。债务规模中位数则随着教育水平的提高而提高,这是因为教育水平与收入水平高度正相关,而收入水平与债务规模高度正相关。

(三)收入特征

本文将家庭收入由低到高排列,选择20%、40%、60%、80%和90%五个分位数,将中国家庭划分为极低收入群体、中下收入群体、中收入群体、中上收入群体、高收入群体和极高收入群体。表3显示,除极高收入群体的债务参与率达到38.5%外,其他收入群体的债务参与率差别不大,并未出现趋势性的特征,这与胡振等(2015)家庭收入与债务参与率负相关的结论存在一定的差异。进一步观察不同收入群體的债务结构可以发现,极高收入群体债务参与率较高的原因是存在大量的经营性债务。从债务规模来看,低收入群体持有的债务仅为2.55万元,而高收入群体则达到25万元,收入水平与债务规模高度正相关。杠杆率的收入特征与债务规模的收入特征相反,即收入水平与杠杆率之间存在负相关的关系。

(四)资产特征

本文将家庭资产由低到高排列,同样选取上述5个分位数,将中国家庭划分为低资产群体到极高资产群体共6个群体。表4显示,债务参与率在不同资产群体中上下微幅波动,无趋势性的特征,与极高收入群体类似,极高资产群体的债务参与率最高,达到31.1%。随着家庭资产的增多,债务规模中位数由低升高,前20%群体和最高10%群体的债务规模分别为1.6万和35万,差异明显大于家庭收入中的2.55万和25万,可以看出家庭资产对于债务的影响要大于家庭收入的影响。杠杆率在不同资产群体中的特征存在负相关关系,低资产群体的杠杆率达到47.8%,远远高于其他群体。进一步从债务构成来看,低资产群体中用于教育和医疗的债务占到了35.23%,该群体的“三保障”和金融风险值得特别关注。

三、典型事实

通过债务参与率、债务规模中位数、杠杆率中位数三个指标刻画中国家庭债务,研究了年龄特征、教育特征、收入特征和资产特征对于中国家庭债务的影响,可以总结出如下典型事实。

第一,债务参与率。随着户主年龄的增加,中国家庭债务参与率呈现出先升后降的“倒U型”特征;随着户主教育水平的提高,则呈现先降后升的“正U型”特征,户主年龄和教育水平与家庭债务存在非线性的特征。家庭收入和资产对于债务参与率的影响不显著,但是极高收入群体和极高资产群体拥有最强的借债意愿,债务参与率最高。

第二,债务规模中位。随着户主年龄的增加,家庭债务的规模减少,但是在65岁以后债务规模保持稳定。老龄群体的医疗和子女教育保障应当引起关注,减少借债式的基本福利支出。随着教育水平、收入水平和资产水平的提高,家庭的债务规模线性增长,高度正相关。可以看出,中国的家庭债务主要集中在高教育、高收入、高资产家庭。

第三,杠杆率中位数。35岁以下家庭、小学及以下教育水平家庭、低收入群体和低资产群体的杠杆率最高。随着家庭收入和资产的增加,杠杆率出现了下降。低资产群体的杠杆率达到47.8%,这一现象值得特别关注,这些人群收入水平不稳定,家庭资产少,受经济波动影响极易出现因债返贫的情况。

参考文献:

[1] Mian A.A.Sufi and E.Verner,Household Debt and Business Cycles Worldwide[J].NBER Working Papers,2015.

[2]何丽芬,吴卫星,徐芊.中国家庭负债状况、结构及其影响因素分析[J].华中师范大学学报,2012(01):59-68.

[3]剧锦文,柳肖雪.中国消费者消费信贷选择的实证研究[J].经济与管理研究,2017(09):54-63.

[4]谢绵陛.家庭债务收入比的影响因素研究——来自微观调查数据的证据[J].中国经济问题,2018(01):62-72.

[5]祝伟,夏瑜擎.中国居民家庭消费性负债行为研究[J].财经研究,2018(10):67-81.

[6]胡振,杨华磊,臧日宏.家庭负债异质性与影响因素解析:中国的微观证据[J].商业经济与管理,2015(09):67-75.

[7]甘犁,赵乃宝,孙永志.收入不平等、流动性约束与中国家庭储蓄率[J].经济研究,2008(12):34-50.

(周乐、程覃思,中国社会科学院研究生院。)