提升江苏等沿海省份中心城市经济发展能级的思考

2021-04-01王进潘娟汤玉箫

王进 潘 娟 汤玉箫

摘 要: 以2010—2020年中国经济20强城市演变特征为基础,剖析我国20强城市排位变化趋势和中西部地区直辖市和省会城市经济能级变化趋势及影响因素。研究发现,经过10年的发展,我国城市经济能级的排位在空间上发生很大变化,突出表现为中西部地区区域中心城市发展迅速,而沿海地区中心城市的发展地位和竞争力呈现衰减态势,中西部地区区域中心城市与沿海地区城市的差距呈缩小态势。差距缩小的原因,一是中西部省会城市首位度较高,区域内集聚要素资源能力相对较强;二是受内外部形势变化影响,沿海省份出口导向型城市的发展动能正呈衰减趋势;三是沿海地区中心城市的要素成本逐渐增大,部分年轻劳动力资源和产业开始向中西部城市升级转移。未来提升江苏等沿海省份中心城市经济能级提升的战略路径,一是将科技创新作为城市发展能级提升的源动力,推动城市经济发展新旧动能有序转换;二是将都市圈(城市群)建设作为提升城市发展能级的重要抓手,全面增强区域中心城市经济首位度和区域辐射带动能力;三是将区域一体化发展作为推动城市发展能级全面提升的现实路径,在畅通区域内部经济循环中彰显中心城市的担当和作为。

关键词: 沿海省份 中心城市 发展能级

区域中心城市是區域经济发展的增长极、国家经济的重要支撑点和参与世界经济竞争的结节点[1],中心城市的经济能级一定程度上决定了城市在一定区域中的地位和作用。相对于中小城市和一般城市而言,区域中心城市是在经济上有重要地位、在政治和文化生活中起关键作用的城市,具有较强的吸引能力、辐射能力和综合服务能力[2-3]。根据近年来《中国经济周刊》关于中国经济20强城市报告,可以发现,中西部地区区域中心城市特别是诸如重庆这样的直辖市和一些省会城市经济能级逐年提升,而沿海地区省份部分中心城市排序呈明显下滑态势。在当前内外部形势发生深刻变化和区域经济格局重塑的大背景下,有必要实证分析研究一段时间以来我国城市经济能级区域变化特征和演变趋势,总结影响城市能级提升或衰减的关键因素,围绕如何持续提高城市经济能级和竞争力,对我国沿海省份中心城市特别是江苏省的区域中心城市发展提出一些关键路径和对策举措,为推动沿海省份中心城市未来高质量发展提供支撑。

一、2010—2020年中国经济20强城市区域演变特征

从10年来全国经济20强城市的排位来看,经过10年的发展,我国城市经济能级的排位在空间上发生很大变化,突出表现为伴随区域空间格局变化,中西部地区区域中心城市发展迅速,而沿海地区中心城市的发展地位和竞争力呈现衰减态势,中西部地区区域中心城市与沿海地区城市的差距呈缩小态势。具体表现为:

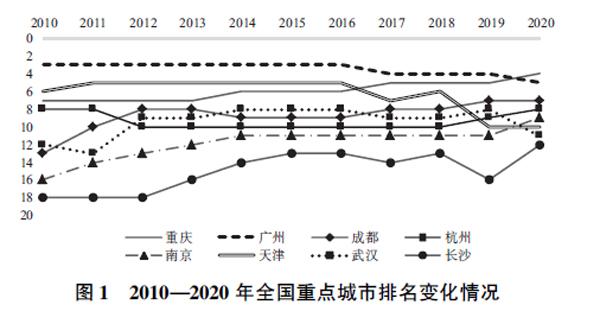

(一)除北京、上海等特大城市始终位居前列以外,其他20强城市排名呈更迭态势

据国家统计局2020年上半年GDP核算数据,与2010年相比,北京、上海的经济霸主地位难以撼动,始终位居前列,深圳、重庆、杭州、成都等城市排位有所上升。其中,2020年重庆GDP总量首次超过广州,从2010年的第7位上升为第4位,广州作为我国南部沿海开放型城市之一,排名从2015年的第3位下降至第5位。南京自2010年以来排名持续攀升,2020年上半年的数据显示南京首次进入前十强(排第9位),也是全国唯一在今年新冠疫情影响下一季度经济保持增长的城市;天津作为京津冀地区重要港口城市,城市经济能级排位呈下降趋势,从2010年的第6位降为2020年的第10位。近十年来,杭州一直位列前10强,2012年从第8位下降至第10位,近年来排名基本没有变化,2020年上半年又上升至第8位。武汉长期保持排位在全国10强城市以内,今年上半年数据显示,受新冠疫情影响跌出10强,排名第11位(见图1)。

(二)中西部地区中心城市排名持续上升,与东部沿海地区城市差距正逐渐缩小

2010年以来,我国区域经济格局最显著特征是中西部地区直辖市、省会城市发展迅猛,包括重庆、成都、西安、武汉、长沙等城市经济总量逐年上升,GDP增速整体上高于东部沿海地区城市,城市区域辐射带动作用较为明显,与东部地区城市之间差距正不断缩小。尽管从20强城市的区域布局看,没有发生较大变化,但是中西部城市与东部地区城市之间差距正不断缩小(见表1)。其中,成都、长沙、西安三座中西部最具代表的城市,经济总量排序分别从2010年的第13位、18位和30位上升至2020年的第7位、16位和20位,上升势头明显(见图2)。重庆、成都已成为中国经济20强城市的领头羊。相比而言,东部沿海地区城市排序总体上呈下降趋势,青岛、佛山、无锡三市分别从2010年的第10位、11位、9位下降至2020年的第14位、19位、13位,下降幅度较大(见图3)。成都排位已全面超过青岛、无锡等沿海经济发达城市。大连、沈阳、唐山、东莞等部分东部沿海地区城市2020年排位跌出20强,特别是大连从2010年的14位降为29位,下降幅度最为明显。

(三)空间上中国20强城市以城市群内城市为主,中西部近年来部分城市亮点频出与城市群快速发育关联较大

从空间上看,中国经济20强城市全部布局在城市群中,长三角、珠三角和京津冀三大城市群内更是集中了60%的20强城市(见表2)。其中,长三角城市群有7个城市入围前20强,分别为上海、苏州、杭州、南京、无锡、宁波和南通;珠三角城市群中深圳、广州和佛山3个城市入围前20强;京津冀城市群中占据两席,分别是北京和天津。相对而言,中西部地区入围20强的城市均得益于城市群都市圈的快速发展,有效带动了城市能级和吸纳要素资源的能力。比如,长江中游城市群中武汉和长沙入围前20强;近年来亮点频出的成渝双城经济圈内重庆和成都两个“双子座”城市携手双双入围,此外,中原城市群、关中城市群内也均有城市入围。

(四)10年来江苏20强城市数量变化不大,但是城市排名除南京有上升较为明显外,总体上排位呈下降趋势

总体上看,江苏作为我国沿海经济发达省份之一,入围中国20强的城市数量相对其他省份较多,近10年间从3家上升为4家(见图4)。除苏州、南京、无锡等长期位居20强的中心城市外,南通于2017年成功入围,排位第18位,2019年跌出后于2020年上半年又再次回归。南京作为江苏省省会,得益于科技创新驱动下的经济转型升级,2010年以来排位持续上升,从2010年的第16位上升至第9位,上升幅度較大。相比而言,苏州、无锡作为江苏重要的制造业城市,近年来排位呈下降趋势,特别是无锡从2010年的第10位下降至2020年的第13位;苏州近年来发展势头虽然迅猛,但受外部形势影响排位也较2010年下降了1位。

二、中西部城市崛起、沿海与内陆城市差距缩小原因

根据2010—2020年中国经济20强城市区域演变特征,比较明显的是近年来中西部直辖城市、省会城市发展较快,与沿海地区城市差距正不断缩小,究其原因,主要表现在以下几方面:

(一)中西部省会城市首位度较高,区域内集聚要素资源能力相对较强

城市首位度是衡量城市规模分布状况的一种常用指标,在一定程度上代表了城镇体系中的城市发展要素在最大城市的集中程度[5]。从首位度对于城市获得要素能力的角度看,相较于沿海地区城市,一是中西部省会城市经济首位度相对较高,一般接近或超过30%,沿海省会城市因省内多极、均衡发展等原因,经济首位度相对较低,江苏南京和山东济南低于15%,不到成都一半,济南在兼并莱芜之前常年在10%以下徘徊(见图5)。二是在首位度水平较高的情况下,中西部省会城市的经济首位度仍以较快速度增长。西安城市经济首位度从2013年的30.14%上升到2019年的36.14%,一年上升1个百分点;成都也从2010年的32.30%上升至2019年的36.5%。三是较高的经济首位度决定了中西部省会城市可以集聚更多要素资源,拥有更强的资源调配能力。以成都市为例,截至2019年,成都市高技术企业数量为4149家、进出口总额5822.7亿元、国家级开发区(含高新区)5家,分别占到四川省的73.18%、86.05%、22.73%,三项指标分别高过南京63、75、11个百分点,这也进一步说明成都承载了四川省大部分经济发展要素,是四川省乃至西部地区重要的产业创新和开放高地。需要补充说明的是,尽管中西部省会城市的首位度较高,获取了区域范围内更多的要素资源,但是与省内第二名城市相比,差距很大,区域空间上发展极为不平衡。

(二)受内外部形势变化影响,沿海省份出口导向型城市的发展动能正呈衰减趋势

新冠疫情全球蔓延,对我国开放型经济产生重要影响,特别是对我国沿海地区出口导向型、外贸依存度较高的城市影响更大。一是多数沿海城市外贸依存度明显下滑,外贸对经济的拉动作用持续减弱,无锡、青岛、宁波、佛山、东莞等城市的经济能级位次明显后退,与大环境下外贸依存度下降有很大关联。据统计,受出口影响,2020年上半年东莞GDP同比下降了1.7%。二是出口导向型城市一般以加工贸易为主,位于全球产业链和供应链中间环节,在海外订单需求大幅下滑的情况下,加工贸易为主导的城市产业两头在外的特征更容易受负面冲击。三是在当前内循环为主、国际国内双循环相促进的大格局下,中西部地区省会城市由于生产和消费均相对集中,在一定区域范围内可以实现小区域内部循环,有利于中心城市经济综合能级的进一步提升。据统计,2019年重庆和成都两地社会零售品销售总额分别达到了8667.3亿元、7478.4亿元,超过了沿海地区南京、杭州、苏州等城市。

(三)沿海地区中心城市的要素成本越发增大,部分年轻人开始回流,部分产业开始向中西部城市升级转移

近年来,东部沿海地区城市要素成本呈逐年上升态势,特别是土地成本持续提高,导致地方房产价格在国内始终处于高位,对城市的营商环境产生巨大压力。据统计,2018年第一季度深圳、天津、南京、广州等地亩均工业用地成本为275万元、84万元、73万元、72万元,同期成都、重庆、长沙等仅为39万元、50万元、58万元,高土地成本叠加环境资源等因素的强约束,导致部分东部沿海城市企业开始在中西部地区城市寻求发展空间。当前,成都高新区锁定的500余家招引目标企业中,除北上广深外,主要是杭州、南京、苏州、广州、东莞、珠海等东部沿海重点城市。此外,近年来,包括重庆、成都、西安等城市均注重打造优惠的人才政策环境,在高房价冲击和政策的带动下,一些年轻人开始回流至中西部地区城市创新创业。以西安市为例,2018年全年迁入的新西安人接近80万,学历落户和人才引进占总迁入人口的63.5%。

三、提升江苏等沿海省份中心城市经济能级提升的战略路径

中西部地区部分城市经济排位的持续攀升,以至于出现重庆城市经济能级超过广州的现象,一方面说明中西部地区城市拥有较强的区域要素资源的攫取能力,城市经济、产业创新、开放发展能级不断提升,另一方面也说明沿海地区城市原有动能优势正在衰减,近年来江苏苏州、无锡等城市排位均有所下降,据此,以江苏为例,重新审视内外部发展形势,在高质量和一体化发展的新要求下提出东部沿海地区中心城市提高发展能级的思路和创新举措。

(一)将科技创新作为城市发展能级提升的源动力,全方位推进自主创新转型,推动城市经济发展新旧动能有序转换

与中西部直辖市或省会城市相比,当前东部沿海地区城市正处于经济转型升级关键期,近年来国际形势的急转直下,“两头在外”传统模式难以为继,产业链、创新链、供应链受制于人,必须在“双循环”相促进大格局下走出一条自主创新转型的新路子,实现更高质量的经济增长。一是加快提升产业链上应用技术原始创新能力,以产业创新催生新发展动能。依托东部沿海城市制造业发展基础和科教资源,围绕产业链布局创新链,聚焦打好创新持久战,整合国内外创新资源,加快突破创新链上卡脖子技术,实现产业链、供应链的“以我为主”,维护产业链安全,全面提升城市产业创新能力,为打造一批世界级地标性产业集群夯实创新基石。二是加大力度建设高质量重大科技创新载体,加速推进科技成果向现实生产力转化,加快培育打造一批创新型企业集群。以江苏为例,聚焦提升中心城市首位度,推进南京等城市建设综合性国家科学中心,重点建设包括网络通信与安全紫金山实验室、材料科学姑苏实验室等重点实验室,建设一批具有市场属性和研发属性的新型研发机构和创新街区(创客空间),按照“育苗、造林、集群”的模式,培育形成一批创新型企业集群,成为高新技术企业的集聚高地。三是围绕激发企业创新活动和人才创新动力,加快构建起以市场为导向、大中小企业和各类主体融通、产学研深度融合的创新生态,提升城市服务功能和彰显城市文化特性,完善人才发现、评价、使用、激励和流动机制,打造包容有温度的创新魅力城市,吸引多层次创新创业人才向城市内集聚,为未来城市能级提升注入活力。

(二)将都市圈(城市群)建设作为提升城市发展能级的重要抓手,全面增强区域中心城市经济首位度和区域辐射带动能力

中西部城市经济能级的提升很大程度上得益于通过都市圈(城市群)的建设,实现要素资源进一步在区域内集中集聚,推动了区域内中心城市辐射带动能力的提升。成渝双城经济圈上升为国家区域战略,改变了两个城市的竞合关系,进而激发了重庆和成都城市发展新动能。江苏作为全国多极均衡发展的省份,迫切需要聚焦都市圈城市群建设,培育打造城市发展能级的“高原高峰”。一是加快提升南京都市圈发展水平,以同城先行和区域一体为方向,做大做强都市圈“朋友圈”,深入推进创新名城建设,打造软件和信息服务、生物医药等地标性产业集群,建设国际门户型综合交通枢纽,高水平建设南京江北新区,将南京打造成为国家中心城市,全面提升南京发展能级,增强其在都市圈中的影响力和带动力;二是学习成渝双城经济圈的成功经验,进一步强化苏锡常都市圈这个超大“极核”。提高苏州、无锡这两个省内区域中心城市发展能级,更加强调城市之间产业发展、创新协作、互联互通,围绕生物医药、集成电路、物联网、人工智能等产业,打破城市之间要素流动的行政壁垒,打造集群协作创新平台,共同攻克关键核心技術,推动产业有序分工协作,形成区域性高质量产业创新高地和城市发展“高峰”。三是加大力度培育发展徐州都市圈和南通都市区,将徐州和南通作为未来中心城市发展的潜在增长极。强化徐州都市圈内区域互联互通、产业分工协作、公共服务共建共享,提高徐州在淮海经济区内要素攫取能力,提高经济首位度和城市发展能级;南通主要是依托快速通道,承接和传导上海大都市经济圈能量,打造苏中苏北互动的新兴城镇密集发展地区,陆海统筹、江海联动的新兴发展空间。

(三)将区域一体化发展作为推动城市发展能级全面提升的现实路径,在畅通区域内部经济循环中彰显中心城市担当和作为

城市不是孤立地存在,中心城市指的是在一定区域内的极化中心,具有较为明显的聚集效应[6]。中西部地区的中心城市缘何能够持续提升城市经济发展能级,一个重要的原因就是在区域内中心城市对周边的虹吸效应很强,除了成都—重庆外,其他进入20强的中西部中心城市在区域中均是“一枝独秀”。与中西部地区不同的是,东部沿海地区省份均存在着多极发展现象,联动、协同、一体发展是主导方向,无论是粤港澳大湾区、长三角还是京津冀,均呈现出多中心城市联动发展的特征。未来东部沿海地区城市需要在“双循环”大格局下,更加强化一体化发展思维,在畅通区域内部经济循环中彰显力量。依然以江苏为例,一是江苏省内南京、苏州、无锡等中心城市要全方位融入长三角一体化,聚焦产业链稳定性,主动参与长三角产业链、供应链分工协作配套,推动产业项目深度合作,探索建立产业分工合作新机制,联合建设长三角产业链对接平台,联合上海、杭州等中心城市,一体化培育壮大集成电路、生物医药、人工智能等领域世界级地标性现代产业集群,提高区域内部循环格局中中心城市的产业链、供应链稳定性和竞争力。二是在共同打造国内消费主战场和有效投资需求的主阵地,充分彰显中心城市的城市特征和影响力,培育网络、时尚、智能、定制等消费热点,探索发展长三角区域一体化内供需匹配的消费新模式新业态,增强优质产品和服务供给,加快形成消费新增长点,积极培育打造国内消费中心城市,争取加快形成区域内供需小循环。聚焦未来发展趋势,加快在中心城市内布局新型基础设施,形成更大的有效投资需求。三是在区域一体化的空间格局中联动打造“数字孪生体”。数字经济是未来城市经济发展的重要动能。共建数字长三角是深入推进长三角一体化发展的关键一招。未来南京、苏州、无锡等中心城市可以借力杭州数字经济基础,推动城市间数字创新协作,打造若干个数字经济“双城记”和“多城记”,联合推进产业的数字化转型步伐,打造更多的区域性工业云平台,形成更多的“数字孪生体和共生体”,进而激发形成更大的城市经济发展动能。

参考文献:

[1] 李学鑫,田广增,苗长虹.区域中心城市经济转型:机制与模式[J].城市发展研究,2010(04):26-32.

[2]宝华,李丽萍.区域中心城市机理解析[J].重庆工商大学学报(西部论坛),2007(02):35-38.

[3]国家计委国土开发与地区经济研究所课题组.对区域性中心城市内涵的基本界定[J].经济研究参考,2002(52):1-12.

[4]王何,冯爱梅.我国三大都市圈域中心城市功能效应比较[J].城市规划汇刊,2003(02):72-76.

[5]沈建桑,韩延星,李振.中山城市首位度的城市规划学思考[J].规划师,2006(22):83-85.

[6]姚士谋,汤茂林,陈爽等.区域与城市发展论[M].合肥:中国科学技术大学出版社,2004.

〔王进(通讯作者)、潘娟,江苏省战略与发展研究中心。汤玉箫,苏州科技大学〕