我国林业企业股权激励效应研究

——以太阳纸业为例

2021-03-31韩圆圆

韩圆圆

(南京林业大学 经济管理学院,南京210037)

关键字:股权激励;太阳纸业;公司业绩;林业企业

林业的发展进步跟林业企业的发展息息相关。所有权和经营权分离使林业企业产生了委托代理问题,也即管理层和所有者经营目标不一致,而股权激励授予公司中高层和核心业务人员一定的股权,使两者的利益趋于一致,可以有效地缓解委托代理问题[1]。股权激励是激励工作人员最常见的方法之一,我国有相当一部分上市公司发表了它实施的股权激励方案,以此来达到管理人员以及工作人员的收入和企业的发展之间双赢的局面。中国最大的私营造纸公司太阳纸业,从2008年以来一共实施了三期股权激励计划,分别是股票期权激励模式、限制性股票激励模式以及限制性股票激励模式。

1 太阳纸业股权激励案例分析

1.1 太阳纸业各期股权激励情况对比

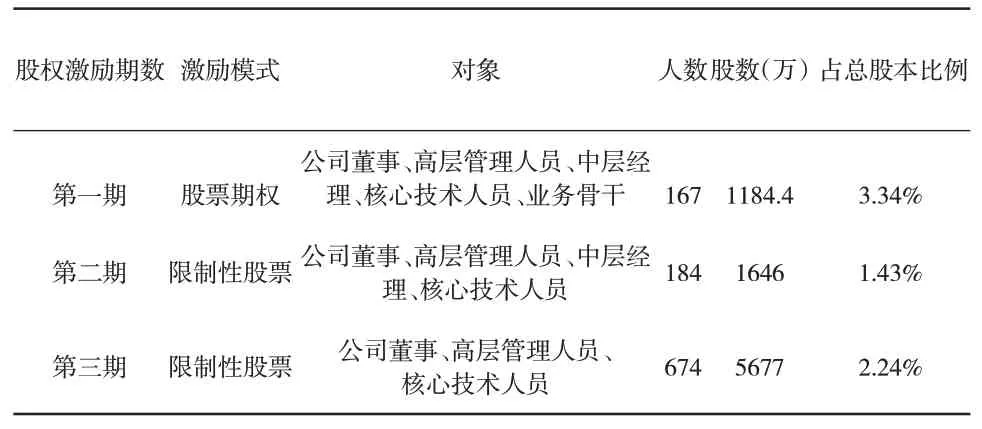

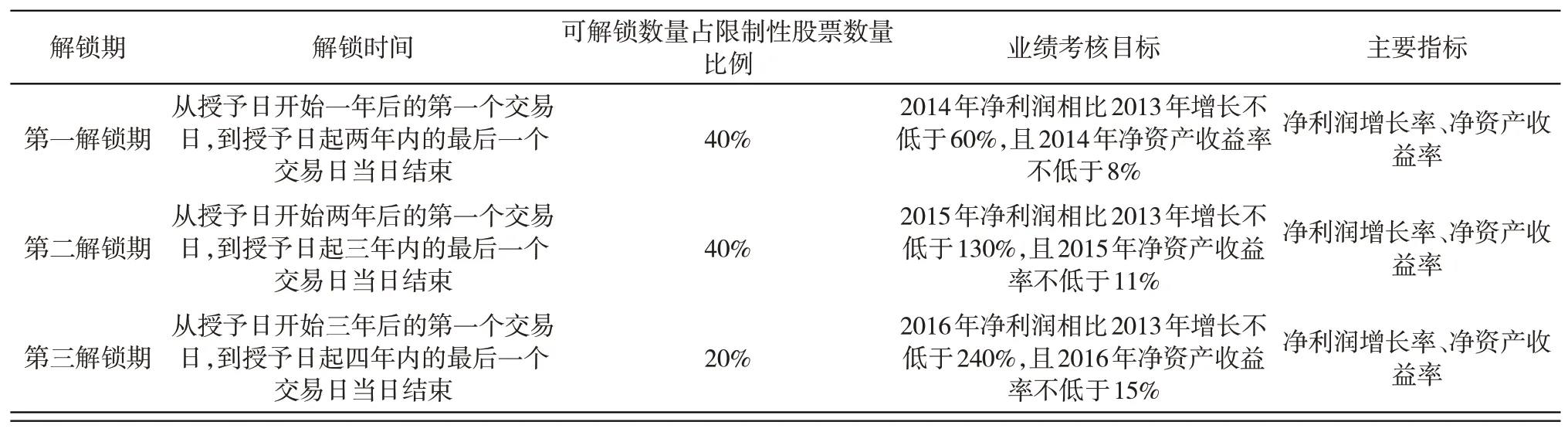

2007年12月27日,公司所有董事、监事就太阳纸业股权激励计划的初稿提出了核实声明。2008年7月,太阳纸业修订了股权激励计划的草案,保监会对此审查无异议后,太阳纸业第一次股权激励授予计划在2008年8月完成登记。自2008年以来,太阳纸业先后推出了三次股权激励方案,分别是2008年到2012年对公司董事、高层管理人员、中层经理、核心技术人员、业务骨干实施的股票期权的股权激励方式;第二次股权激励方案是2013年到2016年对公司董事、高层管理人员、中层经理、核心技术人员实行的限制性股权激励方式;第三次股权激励计划是2017年至2019年对公司董事、高层管理人员、核心技术人员实行的限制性股票的激励模式。表1为各次股权激励实施计划的梳理,其中数据都来源于东方财富网。

表1 太阳纸业股权激励实施方案

1.2 太阳纸业各期股权激励行权条件及结果

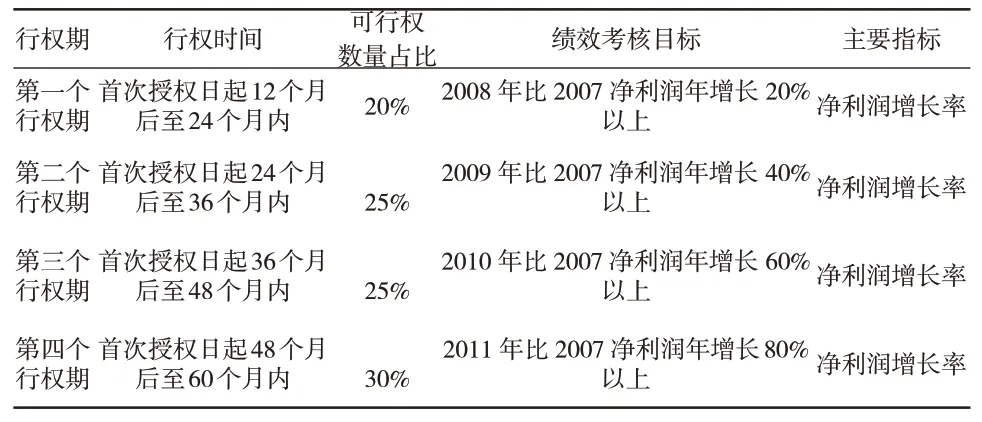

①太阳纸业第一期股权激励有四个行权期,行权条件对净利润增长率提出考核要求,表2为第一期股权激励行权安排。太阳纸业第一个行权期与激励对象对应的318.36万份股权期权都作废无效。第二个行权期,太阳纸业770.7万份可行权股票期权行权条件全部满足,然而截止到2011年8月25日收市,太阳纸业所有激励对象均未行权。根据《激励计划》的规定,770.7万份股票期权全部自动失效,太阳纸业公司代替激励人注销。太阳纸业第一期股权激励计划第三个行权期行权条件满足,然而所有激励对象也未在行权期内行权,所以全部自动失效;太阳纸业在2011年即第四个行权期的净利润增长率为-13.27%,远远低于计划原定的80%,不符合可行权条件。太阳纸业董事会终止了《激励计划》第四个行权期行权,并且激励对象对应的924.84万份股票期权都作废无效。综上,太阳纸业第一期股权激励计划可行权期权截止到2012年8月24日收市都作废无效。此时,太阳纸业第一期股权激励计划自动停止。

表2 第一期股权激励行权安排

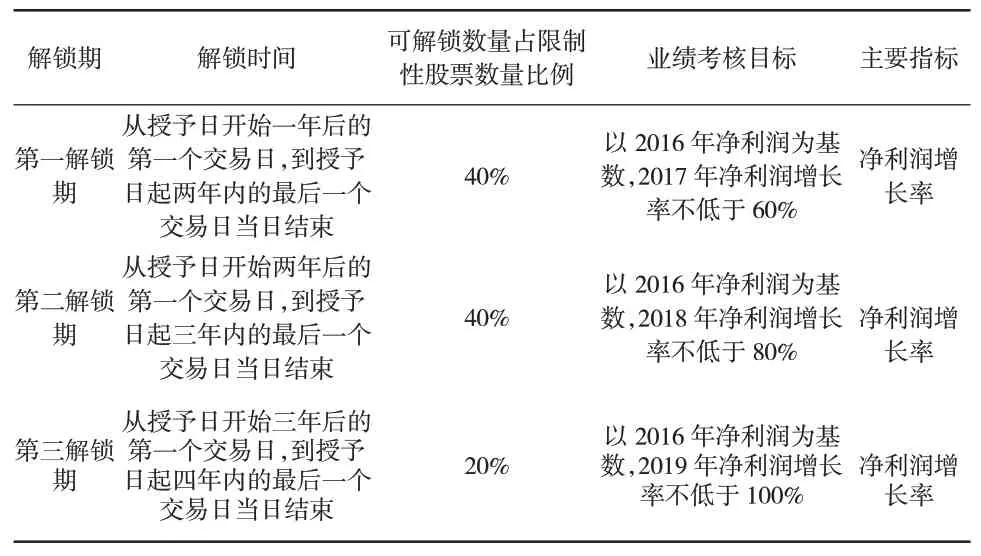

②第二期股权激励计划有三个解锁期,第二期股权激励行权安排见表3公司179名激励对象解锁资格均达标且合法有效,满足公司《激励计划》设定的第一个解锁期解锁条件。第二个解锁期167名激励对象总共1 206.40万股限制性股票均可解锁,占当前太阳纸业总股本的比例为0.476%;第三个解锁期共有166名限制性股票激励对象,599.20股限制性股票可解锁,为太阳纸业总股本的0.236%。

③本计划的解除限售的考核年度为2017-2019年,总计三个会计年度,每个会计年度都会考核一次,解除限售条件为达到绩效考核目标。第三期股权激励行权安排见表4。太阳纸业于2017年向674名激励对象授予5 677万股限制性股票。在实施过程中,2019年,由于部分激励对象离职,公司先后共累计回购约366 000股。

表4 第三期股权激励解锁安排

2 太阳纸业股权激励实施对公司业绩的影响

本文收集并整理太阳纸业2007—2018年有关财务数据,分别分析第一期股票期权股权激励和第二期限制性股票对对公司业绩的影响。

2.1 偿债能力分析

表3 第二期股权激励解锁安排

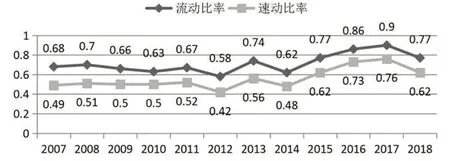

企业偿债能力是反应企业财务状况和经营能力的重要标志[2]。图1为太阳纸业短期偿债能力分析,选取流动比率和速动比率两个指标来分析短期偿债能力。从图中可以看出,第一期股权激励后,流动比率变动不大,速动比率呈小幅度上升趋势,但总体变动幅度不大,所以此时太阳纸业的短期偿债能力基本保持稳定。第二期股权激励后,不论是流动比率还是速动比率都是呈很明显的上升趋势,所以,企业股权激励对企业短期偿债能力有正向作用。

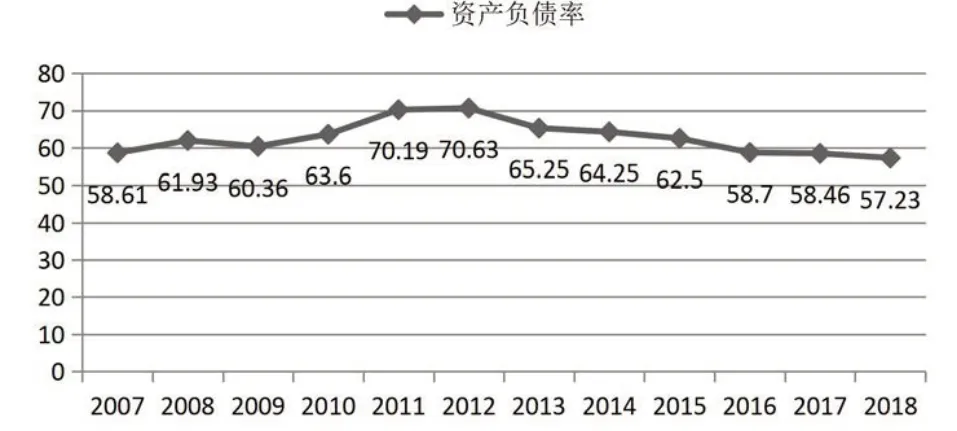

图2 为企业的长期负债能力分析,选取资产负债率这一指标。第一期股权激励后,企业的资产负债率呈很明显的上升趋势,资产负债率虽然偏高,但在合理的范围内,说明太阳纸业有一定的偿债能力和负债经营能力,并且,此时太阳纸业充分利用杠杆效应,增加了企业的绝对收益。在第二期股权激励后,企业的资产负债率呈下降趋势,企业的长期偿债能力增强。

图1 短期偿债能力分析

图2 长期偿债能力分析

2.2 营运能力分析

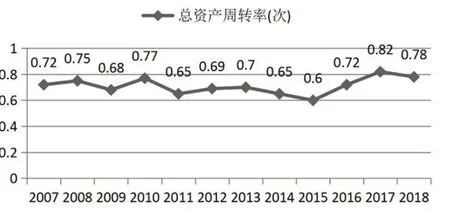

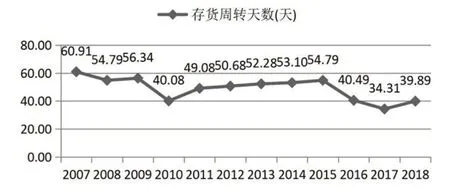

对企业营运能力的分析实际上就是对各项资产的周转使用情况进行分析,资金周转速度越快,企业的资金管理水平越高,资金利用效率越高[3]。本文选取总资产周转率和存货周转天数这两个指标来分析太阳纸业在实行股权激励后的营运能力分析[4],相关数据如图3和图4所示。从图中可以看出,在第一期股票期权股权激励后,总资产周转率基本保持稳定,存货周转率呈上升趋势,说明,股权激励可以加快资产周转速度,进而提高企业的营运能力;在第二期限制性股权激励后,总资产周转率和存货周转率都呈上升趋势,说明限制性股权激励,可以加快资产的周转速度,提高企业的营运能力。

2.3 盈利能力分析

图3 总资产周转率

图4 存货周转天数

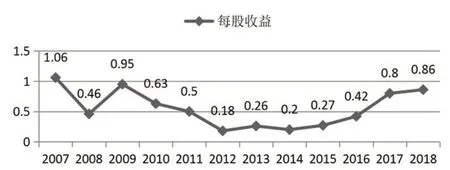

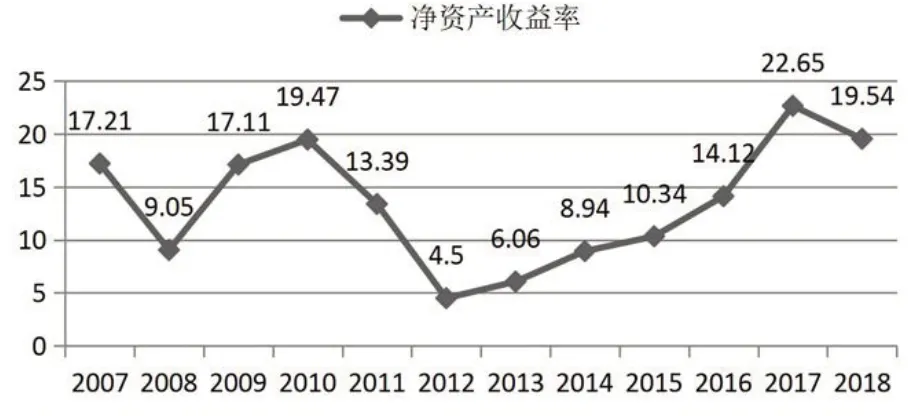

选取每股收益和净资产收益率两个指标来分析太阳纸业的盈利能力,相关数据如图5和图6所示。从图中可以看出,第一期股票期权股权激励后,每股收益虽然在2009年有一个大幅度的上升,但是之后却有一个下降趋势,净资产收益率也是先升高后下降,而在实行第二期限制性股票激励之后,不论是每股收益还是净资产收益率都是呈上升趋势,说明第二期股权激励计划对于盈利能力的提升作用要优于第一期股权激励计划。

图5 每股收益分析

图6 净资产收益率分析

3 股权激励存在的问题

3.1 业绩考核指标不全面

太阳纸业第一、三期股权激励均只选取了净利润增长率这一考核指标,第二期股权激励计划选取了净利润增长率和净资产收益率这两个考核指标,可以看出,太阳纸业业绩考核指标不全面。太阳纸业只选取了盈利性指标作为考核主体,公司绩效考核的重要因素偿债能力,营运能力却没有纳入考核标准[5]。并且股权激励的考核只有对会计指标进行考量,而没有对一些会对企业长期激励产生明显的积极作用的“软指标”如:企业文化、创新能力、团队建设、人际关系等各方面进行考核。除此之外,股权激励业绩考核并没有考虑行权期后的业绩考量,这样才能使管理者自身的利益和企业的利益彻底挂钩。综上,林业企业考核选取指标缺乏多样性[6],在一定程度上可能会成为参与制定该计划的董事会成员等为自己谋福利的手段。

3.2 股权激励有效期偏短

太阳纸业第一期股权激励有效期为5年,第二、三期股权激励有效期仅为3年。激励有效期应该超过5年不超过10年。太阳纸业第一期股权激励的有效期为5年,第二、三期股权激励有效期仅为3年,这种期限较短的股权激励方案极容易导致被激励对象产生短视行为,为了自己的利益不顾公司的长远发展。从太阳纸业2008—2012年的数据不难发现,在2008—2011年,这四年行权考核期,净资产收益率,短期偿债能力增长明显,而在2012年净资产收益率以及每股收益都达到了最低点。从该数据看,太阳纸业管理人员不免有短视行为之嫌。

3.3 股权激励方式选取目的存疑

太阳纸业的三期股权激励分别采用了股票期权、限制性股票、限制性股票激励方式。从上文分析可看出,太阳纸业第一期股权激励因为考核业绩不达标,四个行权期的股票期权均无效,太阳纸业首期采用股票期权方式进行的股权激励计划自行终止。而第二期股权激励共有三个解锁期,每个解锁期的考核指标都可以达成。虽然第二期股权激励计划相对于第一期不论是偿债能力分析,还是营运能力分析或者是盈利能力分析方面,提升效果都更为明显。然而,第二期股权激励不论是每股收益还是净资产收益率都远低于第一期股权激励。所以,选择限制性股权激励是否是高管为了自身利益或者为了达到业绩值得商榷[7]。

3.4 股权激励实施过程中的盈余管理异常

太阳纸业第一期股权激励总共有四个行权期,第一个行权期未达到行权条件,全部作废;第二、三个行权期行权条件得到满足;太阳纸业在第四个行权期净利润增长率为-13.27%,远远低于第一期股权激励计划原定的80%,不满足可行权条件。在当时太阳纸业政策、市场等都没有发生重大变化的情形下,管理层可能通过盈余管理来达到行权条件,从而使自己的利益最大化[8]。

4 建议

①林业企业在设计股权激励方案时,不仅要考虑公司过去的业绩,也要考虑企业未来的发展前景,应该设置多样性的股权激励绩效考核指标,除了选取净利润增长率,净资产收益率这类会计指标之外,还应该选取每股收益和每股分红等市场指标[9],甚至可以引用平衡记分卡等科学统计方法来对高管在激励期限的具体表现来评估。②林业企业还应该设定合适的股权激励期限,如果股权激励期限的时间跨度较短,则会使企业高管为了短期的利益而不顾长远发展,这与股权激励的目的相悖;而如果股权期限设置时间太长,则企业高管可能会产生倦怠。因此,建议股权激励期限为五年以上,十年以下[10]。③林业企业也应该加强股权行权期后的业绩考量,这样管理者不仅关注行权期的业绩增长可以给他们带来的收益,更会使他们关注行权期作的决策会对将来产生的影响,以达到真正的降低代理成本的目的[11]。④林业企业应该选取股票期权和限制性股票两者结合的方式进行股票激励。股票期权激励具有风险激励效应[12],限制性股票更能调动被激励对象的积极性[13],所以应该把二者合理的结合使用,才能发挥最大的激励效应。⑤林业企业应该加强股权激励实施过程中对管理层的监督,避免管理层为了自己的利益而做虚假的财务报告。