基于经济增加值(EVA)方法的中国科创板市场内在价值研究

2021-03-31闫奕超

闫奕超

(南京林业大学 经济管理学院,南京210037)

科创板作为新开设板块,该板上市企业大多为新兴科创型企业,如何评估这类企业的真正价值成为投资者目前最关心问题。本文运用EVA评估方法,以科创板新股容百科技公司作为研究对象,评估科创板企业是否具有高成长性以及企业内在价值是否与其市值相对应。

1 EVA方法

EVA表达式为:

其中,税后净营业利润NOPAT,资本总额CAP和加权平均资本成本WACC的表达式分别如下:

少数股东损益+本年商誉摊销+递延税项贷方余额增加-递延税款借方余额的增加+其他准备金余额的增加+资本化研究发展费用-资本化研究发展费用在本年的摊销(2)

=短期借款+一年内到期的长期借款+长期借款+普通股权益+少数股东权益+坏账准备+存货跌价准备+短期投资跌价准备+长期投资委托贷款减值准备+固定资产减值准备+无形资产减值准备+递延贷方余额(递延借方余额)+累积商誉摊销+研究开发费用的资本化余额-在建工程净值

这里,Ke、S、Kb和B分别为股本成本、权益资本、债务税前成本和债务资本。

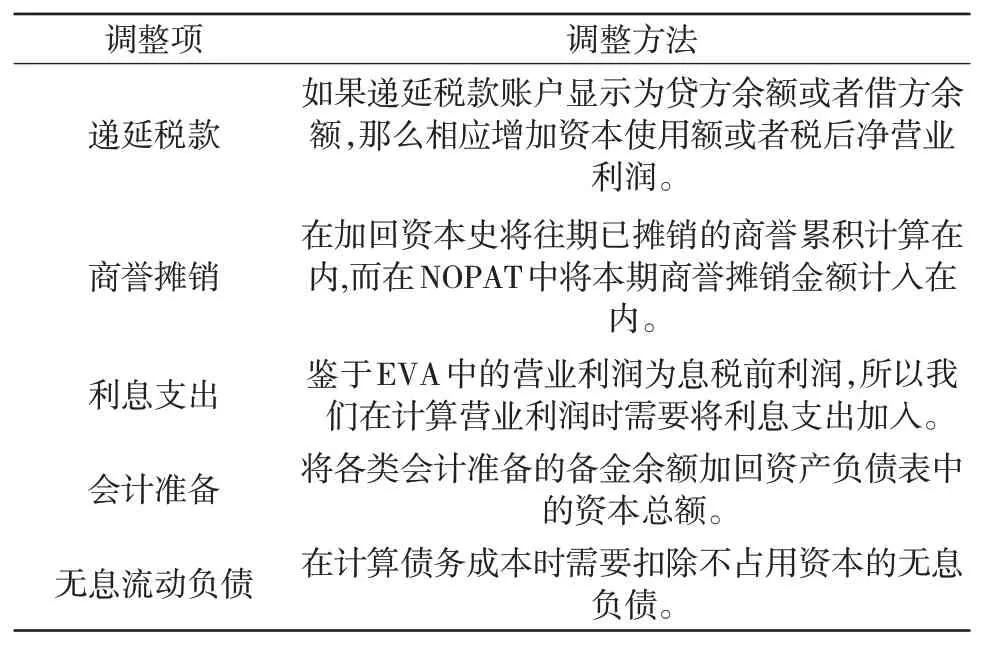

依据Stern Stewart咨询公司报告,计算EVA时需要考虑多达164项的调整,而在实际问题的处理时,大多数的公司只需要进行以下几种调整就可以较为准确地反映出企业的内在价值:

表1 调整项与调整方法

公司的内在价值=未来EVA的现值+资本总额( 股东权益账面净值)

参照张晓茹等[16]的方法,用无水乙醇将DPPH样品配置为0.1 mmol/L的DPPH乙醇溶液,并保存于棕色瓶中(临用前配)。取测定液2 mL及2 mL DPPH溶液到同一试管中,摇匀,室温下暗处静置30 min后测定其在波长517 nm下吸光度A1,同时测定2 mL DPPH溶液与2 mL无水乙醇混合液吸光度A0,以及2 mL测定液与2 mL无水乙醇混合液吸光度A2。自由基清除能力的计算公式:

2 实证分析

宁波容百新能源科技股份有限公司(简称“容百科技”)为高科技新能源材料企业,控股股东为北京容百投资控股有限公司控股,“容百科技”已经与比亚迪、LG化学、天津力神、孚能科技等客户建立了长期合作关系,为国内外主流电池厂商提供性能稳定,制备技术成熟的产品。产品研发与科技创新是公司长久以来关注的重点,通过对技术的革新与发展,公司在研产品已具有广阔的市场前景,为公司的长期稳定发展提供了有力保障。雄厚的科研实力和研发团队让公司入选投中网“2017年核心竞争力产业最佳企业榜单”,跻身清科集团“2018中国最具投资价值企业50强”。因此,本文选择宁波容百新能源科技股份有限公司为例进行实证分析。

2.1 容百科技EVA计算

对于容百科技公司的历年经营数据,我们可以通过查找该公司历年利润表、资产负债表和现金流量表来获得。通过分析这些数据,我们得到该公司历史绩效情况,并确定该公司未来经济增加值EVA的基准值。

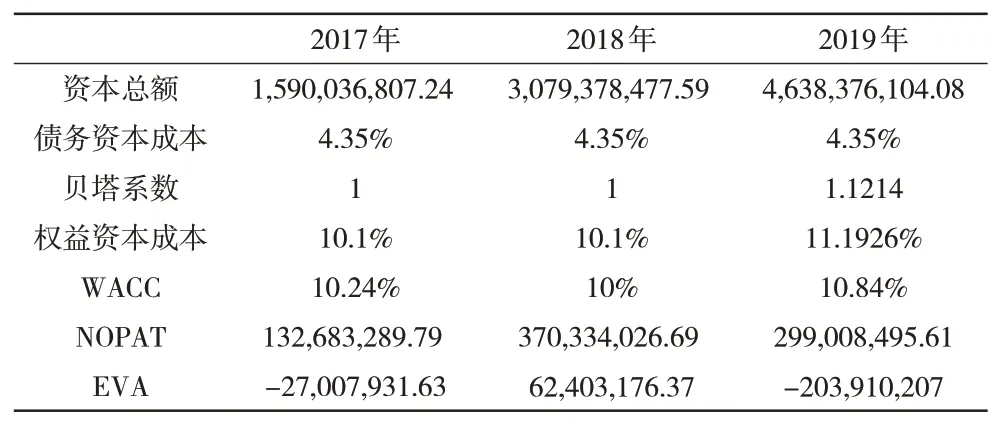

2.1.1 CAP计算

2.1.2 WACC计算

债务总额=226,543,211.78+482,538.15+10,255,125.54=237,280,875.47,权益总额=资本总额-债务总额=4,638,376,104.08-237,280,875.47=4,401,095,228.61,债务总额占资本总额的比=5.12%,权益总额占资本总额的比=94.88%。

2019年银行一年期流动资金贷款利率4.35%可以作为债务资本。我们运用CAPM模型即R=Rf+β(Rm-Rf)来计算债务资本,其中2019年三个月整存整取的银行年利率1.1%可以作为市场无风险利率Rf,清华大学计算的中国市场MRP(9%)可以作为市场风险溢价Rm-Rf;β(个股对整个市场的风险测度)采用容百科技的日收益率R1与对应的上证综指的日收益率R2做线性回归R1=α+β*R2,计算出β=1.1214。则2019年的企业的股 本 资本R=Rf+β(Rm-Rf)=1.1%+1.1214*9%=11.1926%。

2019年的加权平均资本成本通过以上计算为WACC=10.84%。

2.1.3 NOPAT计算

2.1.4 EVA计算

表2 2017-2019容百科技各参数及EVA

2.2 内在价值评估

在过去评估期内,容百科技公司的平均权益资本成本率为9.05%,本文选择这一数值作为社会对该公司所要求的报酬率,那么通过如下计算过程我们可以得到公司的内在价值:

容百科技公司价值(股权价值)为4,587,077,790元,以2019年12月31号总股本443,285,700股计算,每股价值为10.34元。

2.3 评估结果分析

2019年12月31日容百科技总股本为443,285,700股,在上海证券交易所的收盘价为33.27元/股,市值为14,748,115,239元。而我们的预测价值为4,587,077,790,从这个数据中我们可以看出容百科技这只股票被市场与投资者所高估。从该公司的股票日k线图中我们可以看出,容百科技股票自上市以来,便一路高开猛进,从7月24日43.36元的收盘价一直攀升到8月7日的61.70元,但8月8日迎来大幅下跌。原因之一是当天第二批企业开始在科创板上市,肉少狼多的市场局面被缓和,大量资金涌入新股。其次,受到事后监管体制的影响,容百科技诸多问题开始逐渐暴露出来。在2019年公司的半年报中,企业的主营业务毛利率过低、应收账款过多还有企业的经营性现金流为负等问题不仅没有解决,反而愈发严重。事实上,主营业务毛利率偏低的问题长期以来影响着新兴高新技术企业,容百科技也难逃其中。2017年、2018年,企业主营业务毛利率分别为14.86%、16.92%,但是2019年上半年的半年报显示企业毛利率仅为13.65%,成为近几年的最低点。上市二十多天来,一路飙升的股价似乎与该公司的经营业绩表现并不相符。

更为严重的是,于2019年11月19日,宁波证监局决定对容百科技的董事长、实际控制人和财务总监进行监管谈话措施。这次是监管部门首次对科创板上市企业进行行政处罚,主要是针对企业应收账款坏账准备计提不充分。2019年上半年,容百科技当期营业收入为19.49亿元,而应收票据及应收账款合计高达20.27亿,应收款项占当期营业收入的比重超过了100%。而容百科技的资产总额为49.13亿元,应收款项占总资产比例超过了40%,也就是说,公司有接近一半的资产都是别人打的“欠条”,企业的资产质量和营运能力让市场十分担忧。特别是容百科技对于深证市比克动力有限公司的应收账款和应收票据余额是21 324.19万元,本期企业拟对比克动力的应收账款补充计提5 678.35万元的坏账准备。这种情况下产生的高占比应收账款和应收票据,不仅降低了企业的资产质量,还对企业的经营性现金流产生影响。企业2019半年报显示,上半年,容百科技经营活动产生的现金流量净额为-4 255.6万元,而2016-2018年 分别为-0.63亿元、-6.38亿 元以及-5.3亿元,已经持续四年为负数。上海证券交易所对企业进行了问询,要求容百科技对报告期内经营活动现金流量净额为负情况进行披露,并且要求对净额存在较大波动原因进行解释。容百科技回应称,客户收款周期长于供应商付款周期、季节性影响形成期末较高应收账款、票据收款结算方式和票据贴现影响促使了公司经营活动现金流量净额出现负数。然后事实胜于雄辩,过高的应收账款与极不充足的经营性现金流表明企业在行业中的地位堪忧,客户话语权过于强大的,这对于企业稳定发展往往会产生了负面影响。如果企业资金链出现问题时,极度容易产生恶性循环,客户的流失、研发费用的减少以及市场的不信任等都很有可能摧毁一个企业。

3 结论

本文使用基于EVA方法的企业价值评估模型,以科创板新股容百科技公司作为研究对象,评估科创板企业是否都具有高成长性以及企业内在价值是否与其市值相对应。研究结果显示,容百科技公司一路飙升的股价似乎与该公司的经营业绩表现并不相符,过高的应收账款与极不充足的经营性现金流表明了企业在行业中的地位堪忧,客户话语权过于强大的,对企业的稳定发展产生了严重的影响。