艺术与数据·下篇——中国当代画廊与艺博会

2021-03-30霖公子常思梦

霖公子 常思梦

引言

《艺术与数据》通过搜集2007年到2019年当代艺术博览会及其参与画廊的信息,为读者们呈现一个较为精确的中国当代艺术初级市场宏观面貌。《上篇》带我们了解了中国当代艺术博览会的数量与规模、国际化程度和运营模式。然而,正如《上篇》所言,画廊的多少决定了艺博会的生存空间,没有足够的画廊,艺博会犹如空中楼阁。所以《艺术与数据·下篇》我们将呈现关于中国画廊的数据并以此窥见中国初级市场的发展历史与趋势。

中国当代艺术画廊

画廊作为初级市场最重要的市场主体,既是艺术市场的生力军,也是培养当代艺术的孵化器。画廊的发展既能代表一个艺术市场的制度化和成熟程度,又能代表当代艺术的活跃程度。

数量

画廊的数目统计,由于定义不清楚,结果可以千差万别。定义中国当代艺术画廊的时候,有两个问题:一、何为中国画廊?二、何为当代艺术(画廊)?第一个问题,显然大陆艺术市场与港澳台的历史与发展不同,本文中国画廊单指大陆画廊。但常年在中国扎根落脚的港澳台或者外国画廊,诸如常青画廊、东京画廊BTAP,或者是外国人在中国创办的画廊,诸如香格纳,也包括在内。因为虽然其根源不在大陆,但与中国当代艺术和当代艺术市场不可分割,这也符合中国当代艺术从出生开始便国际化色彩浓重的特点。第二个问题则很难有固定的界限,在拍卖市场上可能在世艺术家的油画都属于当代艺术,而在艺术评论家眼里,它离当代艺术的定义可能相去甚远。所以我们只能通过艺博会的特点来筛选,我们认为在香港巴塞尔比在上海艺博会更容易看到当代艺术画廊。所以我们聚焦2007年到2019年香港巴塞尔、艺术北京、艺术成都、艺术深圳、Art021、CIGE、JingArt、影像上海、SHContemporary和西岸艺术这些倾向偏当代艺术的艺博会,以他们的参展画廊历史名单为基准,筛选当代艺术画廊。简而言之,本文所指中国画廊是在中国大陆的当代艺术市场上活跃的画廊。

图1的数字当然不代表所有存活或者存在过的大陆画廊,而是在艺博会上活跃的画廊。比如北京艺门画廊,2008年并没有倒闭,但2008年并没有参加艺博会,那么2008年的统计数据就不包括这个画廊。即便如此,我们依然能看出中国初级市场的规模变化。

整体而言,13年间虽然画廊数目毫无意外一直在增长,我们可以看到两波浪潮: 2009年到2012年期间每年增长20%-30%,而在2014年到2016年的第二个浪潮中涨幅则非常微小。同时,我们也看到2008年和2013年的两次重大打击,这两年的活跃画廊数目骤减,画廊行业对市场的敏感性一目了然。可以想见的是虽然2018年起有第三次浪潮的苗头,但新冠疫情极有可能扼杀或是拖延这第三次浪潮的涌起。

发展轨迹

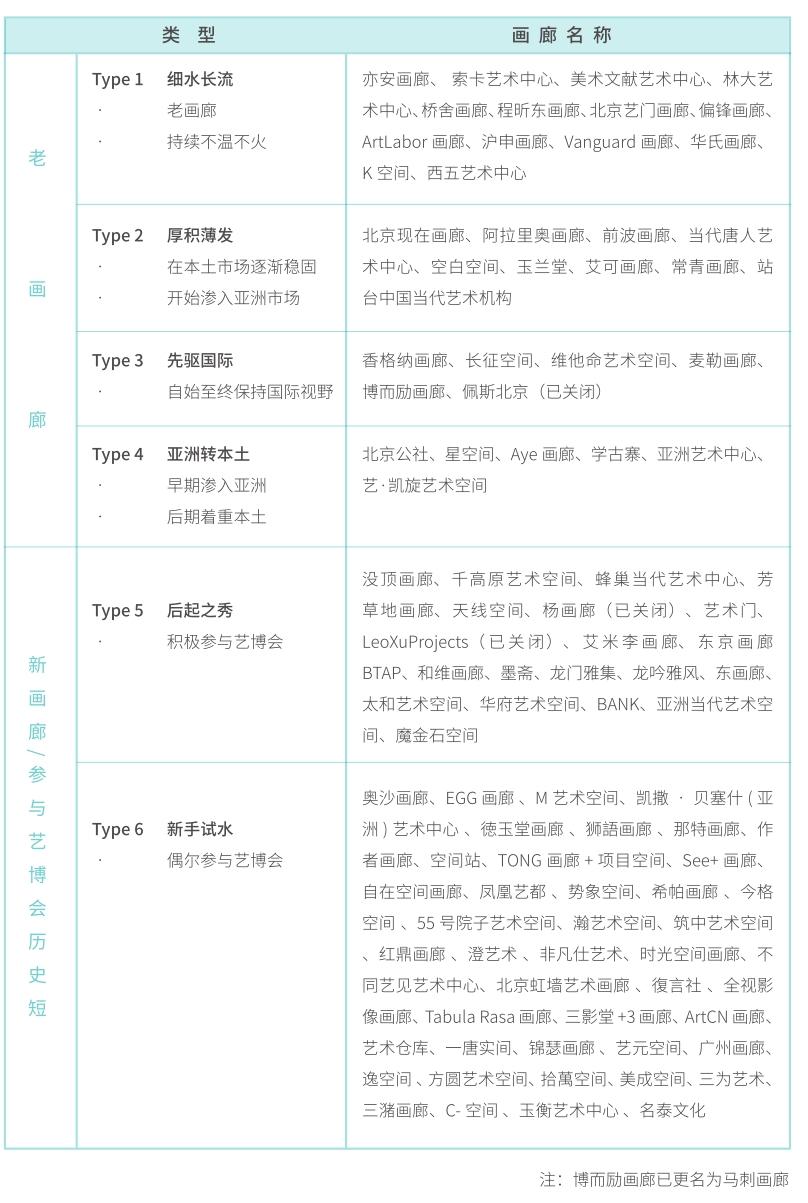

了解了画廊行业规模之后,我们进一步观察画廊的发展轨迹。由于画廊行业的不稳定性大,为了能够长期观察发展轨迹,我们决定选取一些稍微稳定的有轨迹可循的画廊。因此我们选取了过去五年里至少参加过三次国内艺博会的99个画廊,再回望他们参与国内和国际艺博会的历史记录,通过统计分析,我们识别出两大类别和六种发展轨迹(详细轨迹发展见图2):

需要注意的是參与艺博会历史短的画廊并非都是新画廊,而是成立之后并没有立即活跃在艺博会上。其实在这99个画廊中,54个画廊成立于2010年之前。虽然我们直观感受到中国艺术市场轰轰烈烈,似乎每天都有新画廊出现,但是数据告诉我们,中国画廊的主体并不是最近才涌现的后起之秀,而是历史有十年以上的稳固经营者。他们可能在市场上表现不温不火,但是稳固向前,在动荡的市场中顽强生存下来。相反,在艺博会上异常活跃的画廊可能会如流星,绚烂却稍纵即逝。

市场位置

最后,让我们回到市场的最近三年的动态(即2017到2019年)。由于初级市场的不稳定性极大,有些画廊曾经辉煌过,但在2017-2019年的市场里可能已经没有它的位置,或者已经成为市场边缘。

通过评估99个画廊在过去三年的国内国际艺博会表现,包括参与艺博会的数量、频率以及他们所参与的艺博会的区域和声望,我们区分出四个画廊等级:

我们可以看到,经过近30年的发展,中国的本土画廊长征空间、维他命空间和后起之秀天线空间和魔金石空间已经活跃在国际市场上。香格纳、当代唐人、亚洲艺术中心和前波画廊则是领衔本土并侧重亚洲市场。但这并不代表香格纳是一个本土玩家,而是相比于倾斜西方市场的第一类画廊,香格纳的市场重心不在国外。Aye画廊、艺术门、林大艺术中心等10个画廊,他们并没有在本土市场上非常活跃,而是更倾向于以亚洲市场为重心。第四个类别(稳固本土)的画廊则是一年至少参与一次艺博会,大部分都只是参与国内的艺博会;也有北京公社、索卡艺术中心、星空间、艾米李和墨斋这样积极参与亚洲区艺博会的画廊。这44个稳固在本土市场的画廊也可以被视为中国画廊的主体。还有22家画廊则沉浮在本土市场的边缘,他们都不是艺博会上的活跃分子,也有曾经辉煌但悄然关闭的;当然这并不代表他们都无法在本土市场长久存活下去,其中也有刚崭露头角未来可期的新兴画廊。

画廊之间的关系

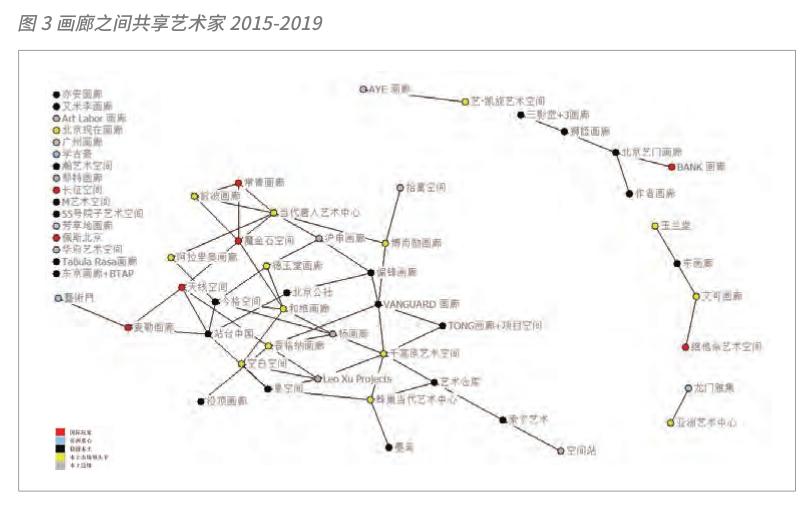

艺术市场的分野不只有上下之分,其实还有纵横之分。意思是艺术市场不光有价格之差,也有风格之差。某种程度上我们可以认为画廊所代理的艺术家可以代表这个画廊的趣味,所以我们搜集了2015年到2019年的展览数据(由于部分画廊没有主页或者不常设展览,样本缩减到60个画廊),用来观察画廊之间趣味的差异。

如果两个画廊有给同一个艺术家做过个展,图3中这两个画廊之间就会有一个纽带;跟其他画廊完全没有纽带的画廊则被罗列在图左上角。由于不同颜色代表了画廊在市场位置的高低不同,从图3我们可以看到,画廊的趣味跟他们在市场位置高低并没有太大的关联,不同颜色的画廊可以相互链接。如果我们对市场有一定的经验感知,我们会发现大部分偏商业性(以销售画作为主)的画廊,譬如华府艺术空间、北京现在画廊、芳草地画廊,都不会与其他画廊有合作艺术家。而专注于影像和装置这些流通性不是很强的艺术品的画廊,则倾向于与其他画廊共享艺术家。这当然一方面是由于这类艺术家不容易与画廊缔结排他性的合作关系,另一方面我们可以认为这一类艺术需要更多的业内认同才可以在市场上立足。

总结

画廊虽然自现代西方艺术市场建立起来,一直处于艺术与商业的交叉口,这意味着它需要两副面孔。画廊的运营既是一种经济行为,又是一种文化行为。由于大部分中国画廊主都没有雄厚的资本做倚靠,使得中国画廊对市场波动极其敏感。缩减开支,保持低调反而使得一些不温不火的画廊能够持续经营十多年以上。反观一时强劲的画廊,可能在中国艺术市场里如流星转瞬即逝。

从画廊参与博览会的轨迹也可以看出,本土市场越来越受重视,尤其是老画廊重心由西方向本土调整。这一趋势当然与本土藏家的崛起密不可分。然而,不可否认的是,在某些市场类别,比如影像艺术,倚重西方市场依然是这些前卫画廊的首选。当然,我们也应该清醒地认识到,国际市场依然是西方主导,虽然已与九十年代大不相同,但这个问题在当下依然值得一提:中国当代艺术需西方博览会和美术馆盖章印戳才算真金白银么?