论政府部门财务报告审计取证模式

2021-03-29郑石桥

【摘 要】 审计取证模式是政府部门财务报告“怎么审计”的核心内容,文章以经典审计理论为基础,提出一个关于政府财务报告审计取证模式的理论框架。政府部门财务报告审计如果选择合理保证业务,则采用命题论证型取证模式;如果选择有限保证业务,则采用事实发现型取证模式。政府部门财务报告审计中的财务信息审计,如果采用命题论证型取证模式,则能对财务信息整体是否真实形成结论,审计过程由命题分解和命题验证两个过程组成;如果采用事实发现型取证模式,核心问题是寻找和报告财务信息中的错报,审计过程包括数据分析、疑点核实和结果汇总。财务报告内部控制审计如果采用命题论证型取证模式,则能对内部控制整体有效性形成结论,其审计过程包括命题分解和命题论证两个逻辑过程;如果采用事实发现型取证模式,核心问题是寻找和报告内部控制缺陷,审计过程包括确定政府部门财务报告内部控制审计的重点领域、控制测试和汇总审计结果。

【关键词】 政府部门财务报告审计取证模式; 命题论证型取证模式; 事实发现型取证模式; 电子数据审计; 审计业务保证程度

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2021)07-0156-05

一、引言

世界各国都重视政府财务报告制度的建立,我国党和政府也是如此。党的十八届三中全会提出要“建立权责发生制的政府综合财务报告制度”,国务院批转财政部《权责发生制政府综合财务报告制度改革方案》提出“在2020年前建立具有中国特色的权责发生制政府综合财务报告制度”。政府部门财务报告审计制度是政府财务报告制度的重要内容,而审计取证模式则是这个审计制度的核心内容之一,理论是制度建构的基础,从理论上厘清政府部门财务报告审计取证模式是科学建构审计制度的前提。

现有文献中,未发现专门研究政府部门财务报告审计取证模式的文献,一些研究政府财务报告审计的文献涉及这个问题,形成的共识是政府财务报告审计取证模式是风险导向审计。很显然,这种认知是以财务信息审计为背景的,未考虑财务报告控制审计,也未考虑电子数据环境,总体来说,政府财务报告审计取证模式尚缺乏深入系统的研究。本文的贡献在于,以经典审计理论中的审计取证理论为基础,分别阐释各种不同取证模式在政府部门财务报告审计中的应用,提出一个关于政府财务报告审计取证模式的理论框架,以深化对政府部门财务报告审计内容的认知,并为优化相关制度建构提供理论支撑。

二、文献综述

审计取证模式是审计取证的基本思路,是“怎么审计”的重要问题,政府部门财务报告审计当然也需要选择适宜的审计取证模式。现有文献中,未发现有文献专门研究政府部门财务报告审计取证模式,有些文献研究政府财务报告审计时涉及这个问题,形成的共识是政府财务报告审计取证模式与企业会计报表审计取证模式基本相同,都是风险导向审计。例如,美国及澳大利亚政府财务报告审计“采用风险导向审计原理,运用抽样技术进行审计”[ 1 ];美国联邦审计署采用“风险导向审计”,“将重要性确定和审计风险评估两项技术工具的应用贯穿于审计工作的始终”,“现代风险导向审计方法在政府财务报告审计中的运用”[ 2 ];“在审计基本原理上,政府财务报告审计与企业财务报表审计具有一致性”,“总体审计程序(如计划审计工作、风险评估、控制测试、获取与分析审计证据、终结审计工作等),同样也可以运用于政府财务报告审计领域”[ 3 ];“政府财务报告审计和企业财务报表审计是审计理论在不同领域的具体应用,都遵循审计的基本原理”,“现代风险导向审计理念与技术同样可以运用于政府财务报告审计领域”[ 4 ]。

现有文献为进一步认知政府财务报告审计取证模式奠定了一定的基础,但是,审计取证模式是与“审计什么”密切关联的,很显然,现有文献提出的风险导向审计模式是以财务信息审计为背景的,而政府财务报告审计包括财务信息审计和财务报告内部控制审计,风险导向审计未涵盖财务报告内部控制审计;同时,即使是财务信息审计,也可能选择有限保证,此时,审计取证模式就不一定是风险导向审计模式;另外,电子数据已经成为主要的审计载体,这对审计取证将产生重大的影响,现有文献并未涉及这些内容。总体来说,政府财务报告审计取证模式尚缺乏深入系统的研究,关于政府财务报告审计取证模式,还是缺乏一个系统化的理论框架。本文拟致力于此。

三、理论框架

本文的目的是以经典审计理论中的审计取证理论为基础,提出一个关于政府部门财务報告审计取证模式的理论框架,为此,需要顺序分析以下问题:审计取证模式的一般原理;政府部门财务报告审计取证模式的总体框架;政府部门财务报告审计的命题论证型取证模式;政府部门财务报告审计的事实发现型取证模式。

(一)审计取证模式的一般原理

审计业务的保证程度可以区分为合理保证审计业务和有限保证审计业务,前者实质上是对所审计的总体发表意见,后者只是报告审计发现,并不是对审计的总体发表意见。正因保证程度不同,所要求的审计证据也不同,因此,审计取证的思路也不同[ 5-6 ]。

在合理保证审计业务中,要求对所审计的总体发表意见,这里的总体,通常是某类审计主题,合理保证就是要对这个审计主题发表审计意见,为此,需要将该审计主题进行分解,得到审计标的,同时,将该审计主题的审计总目标也分解成具体的审计命题(也称为审计具体目标),并落实到具体的审计标的,这个过程基本上就是一个命题分解的过程,即从审计总目标到审计命题。有了各个审计标的及其审计命题,就要围绕其进行风险评估,在此基础上,确定风险应对策略、编制审计方案、实施这个审计方案、围绕审计标的及审计命题来获取审计证据,对单个审计命题予以验证,形成对单个审计标的的结论,最终根据审计标的的验证结果,形成关于审计主题及其审计总目标的结论,这个过程基本上就是一个命题验证过程。所以,总体来说,合理保证审计业务要采取命题论证型取证模式,主要由命题分解和命题验证两个逻辑过程组成[ 6-9 ]。

在有限保证审计业务中,审计取证的主要目的是寻找所审计总体中存在的问题,并不需要以审计发现为基础来推断审计总体状况并形成结论,所以,通常将这种审计取证思路称为事实发现型取证模式。当然,寻找审计总体中所存在的问题也需要有重点,确定重点的方法有三种:一是系统的风险评估,将评估发现的高风险领域作为审计重点,在这种情形下,命题分解过程也是存在的,从基于审计主题的审计总目标出发,将其分解落实到审计标的,从而得到以审计标的为载体的审计命题,这个过程实质上类似于命题论证型审计取证模式,在命题分解的基础上,再进行风险评估;二是经验判断,根据经验来确定审计重点领域,从重点领域中查找问题;三是数据分析,凭借经验判断进行数据分析,对发现的疑点进行跟踪,需要说明的是,在系统的风险评估中也可能有数据分析,但是,其数据分析是基于不同的审计标的和审计命题来展开的,不同于基于经验判断的数据分析[ 6-9 ]。

(二)政府部门财务报告审计取证模式的总体框架

审计取证有命题论证型取证模式和事实发现型取证模式两种,而政府部门财务报告审计有两种主要业务,它们是政府部门财务报告中的财务信息审计和财务报告内部控制审计,并且,还要求对二者以整合审计的方式组织实施,所以,政府部门财务报告审计取证模式的总体框架如表1所示。

政府部门财务报告中的财务信息审计和财务报告内部控制审计,当这两种审计业务都可以选择合理保证审计业务时,则需要采取命题论证型取证模式;当选择有限保证审计业务,则需要采取事实发现型取证模式;如果选择了合理保证审计业务,但采取事实发现型取证模式,则审计证据不足以支持审计结论,审计风险提高;如果选择了有限保证审计业务,但采取命题论证型取证模式,则审计证据过多,浪费了审计资源。

整合审计是将财务信息审计和财务报告内部控制审计融合起来实施的审计组织方式,一般来说,对于财务信息审计和财务报告内部控制审计应该选择相同的保证程度,在此基础上,选择恰当的审计取证模式,要么是命题论证型取证模式,要么是事实发现型取证模式。

(三)政府部门财务报告审计的命题论证型取证模式

在政府部门财务报告审计中,命题论证型取证模式可以分别用于财务信息审计和财务报告内部控制审计,也可以用于整合审计,下面分别阐释。

1.命题论证型取证模式用于政府部门财务报告审计中的财务信息审计

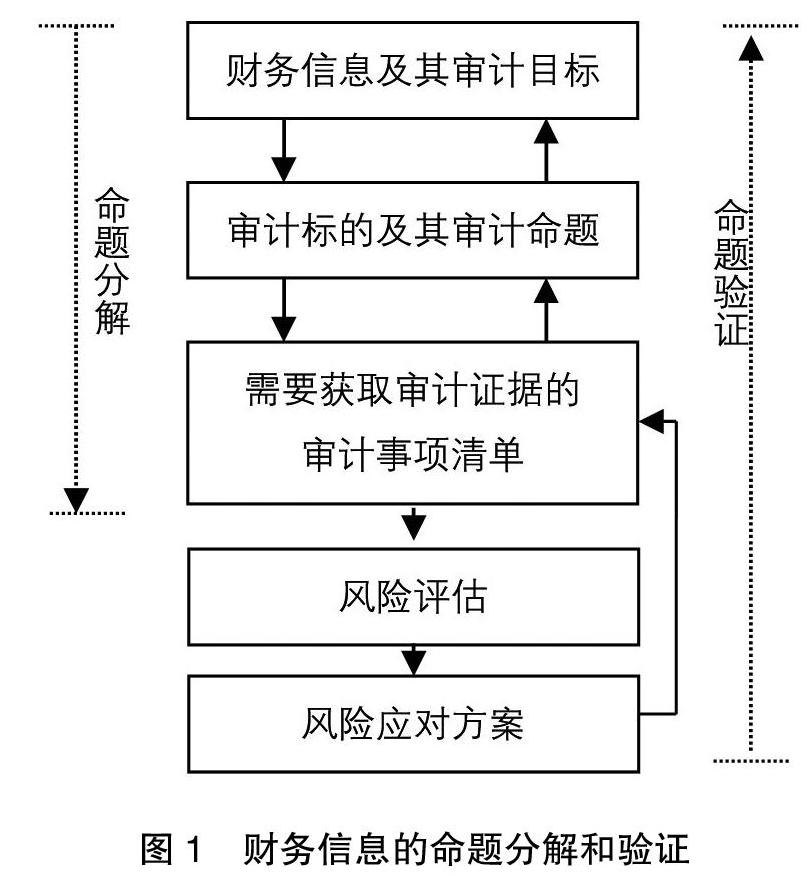

政府部门财务报告审计中的财务信息审计,如果采用命题论证型取证模式,则能对财务信息整体是否真实形成结论,审计过程由命题分解和命题验证两个过程组成,基本情况如图1所示。

财务信息的命题分解过程包括以下逻辑步骤:首先是确定审计主题和审计总目标,很显然,审计主题是财务信息,其审计总目标是真实性。其次,将财务信息这个审计主题分解为审计标的,将真实性这个审计总目标分解为审计命题(也就是具体审计目标),并将审计命题确定到审计标的。财务信息的审计标的和审计命题已经有共识,基本情况如表2所示[ 10 ]。

表2显示,每类审计标的可能有多个审计命题,而每类审计标的本身也有众多的成员,每个审计标的每个审计命题形成一个审计事项,这就形成了审计事项体系,这个体系也就是需要验证的审计事项清单[ 11 ]。

财务信息的命题验证过程由五个逻辑步骤组成:步骤之一是风险评估,也就是采用系统方法,评价审计事项体系的风险状况,确定高风险领域;步骤之二是根据风险评估结果,确定风险应对,并编制审计方案,实施这个审计方案以获取针对各审计事项的审计证据;步骤之三是根据审计证据,对各个审计事项形成结论;步骤之四是根据每个审计事项的结论,形成每类审计标的的审计结果;步骤之五是根据每类审计标的的审计结论,形成关于审计主题和审计总目标的结论。很显然,财务信息的命题分解过程和命题验证过程相反,而分解的目的是为了验证,分解是从宏观到微观,为验证提供了一个清单,而验证则是由微观到宏观,是从审计命题到审计总目标[ 11 ]。

2.命题论证型取证模式用于政府部门财务报告内部控制审计

财务报告内部控制审计如果采用命题论证型取证模式,则能对内部控制整体有效性形成结论,其审计过程也包括命题分解和命题验证两个逻辑过程,基本情况如图1所示。

财务报告内部控制审计的命题分解包括三个逻辑步骤。第一,确定审计主题和审计总目标,很显然,審计主题是财务报告内部控制,审计总目标是内部控制健全性。第二,将财务报告内部控制分解为审计标的,并将内部控制健全性分解为审计命题(也就是具体审计目标),同时,将这些审计命题落实到审计标的,财务报告内部控制能分解的审计标的及相应的审计命题如表3所示[ 11 ]。第三,根据审计标的及其相应的审计命题,确定审计事项清单,每个审计标的的每个审计命题形成一个审计事项,所以,财务报告内部控制的审计事项是一个体系,这个体系也就是需要验证的事项体系。

财务报告内部控制审计的命题验证包括五个逻辑步骤。步骤一,按“从上到下”的系统方法对财务报告内部控制审计事项体系进行风险评估,确定不同审计事项的风险状况,并在此基础上确定重要业务领域和关键控制;步骤二,根据风险评估结果,确定风险应对策略,并编制审计方案,实施这个审计方案,获取每个审计事项的审计证据;步骤三,根据审计证据,对每个审计事项形成结论;步骤四,根据审计事项的结论,推断审计标的的结论;步骤五,根据审计标的的结论,推断审计主题及审计总目标的结论[ 11 ]。

3.命题论证型取证模式用于政府部门财务报告整合审计

以上按政府部门财务报告中的财务信息审计和财务报告内部控制审计分别实施的方式讨论了命题论证型取证模式的应用,然而,为了提高审计效率,通常将财务信息审计和财务报告内部控制审计以整合的方式来实施,此时,如何应用命题论证型取证模式呢?

从命题分解过程来说,整合审计模式下,仍然需要按财务信息及其审计总目标、财务报告内部控制及其审计总目标来进行命题分解,最终形成各自的审计事项清单,所以,整合审计并不改变命题分解过程。

从命题验证过程来说:第一,风险评估,仍然要区分财务信息审计事项和财务报告内部控制审计事项进行风险评估,确定重点审计领域;第二,从风险应对来说,由于财务信息和财务报告内部控制的审计事项不同,审计风险也可能不同,因此,风险应对策略也需要分别制定,在此基础上,按财务信息审计和财务报告内部控制审计分别制定各个审计方案,但是,各个审计方案中可能存在重复的审计程序,因此,需要将财务信息审计方案和财务报告内部控制审计方案予以合并,删除重复的审计程序,得到可执行的审计方案(也就是删除重复审计程序之后的审计程序),执行这个审计方案,得到关于财务信息审计事项和财务报告内部控制审计事项的审计证据;第三,根据审计证据,形成关于财务信息审计事项和财务报告内部控制审计事项的结论;第四,根据财务信息审计事项和财务报告内部控制审计事项的审计结论,形成关于财务信息审计标的和财务报告内部控制审计标的的审计结论;第五,财务信息审计标的和财务报告内部控制审计标的的审计结论,形成关于财务信息和内部控制的审计结论。从上述命题验证过程来看,关键是合并财务信息审计方案和财务报告内部控制审计方案,得到可执行的审计方案。

(四)政府部门财务报告审计的事实发现型取证模式

在政府部门财务报告审计中,事实发现型取证模式可以分别用于财务信息审计和财务报告内部控制审计,也可以用于整合审计中,下面分别阐释。

1.事实发现型取证模式用于政府部门财务报告审计中的财务信息审计

政府部门财务报告审计中的财务信息审计,如果选择有限保证业务类型,则通常要采用事实发现型取证模式,在这种模式下,财务信息审计的核心问题是寻找和报告财务信息中的错报,并不对财务信息的真实性发表整体性意见,审计的基本过程如图2所示。

图2所示的审计过程包括三个逻辑过程,一是数据分析,二是疑点核实,三是结果汇总。数据分析就是通过大数据技术等数据分析技术对政府部门财务报告中的财务数据及相关数据进行分析,以发现财务数据错报疑点或数据错报。通常又分為两个层级,一是总体分析,二是具体分析。总体分析的目的是确定可能发生财务数据错报的重点领域,而具体分析则是发现具体的财务数据错报疑点或财务数据错报。疑点核实是对具体分析发现的疑点实施进一步的审计程序,以核实发现的疑点是否真的就是财务信息错报,通常采用命题论证型取证模式中的细节测试的技术方法,所以,这个阶段也可以称为细节测试或实质性程序。结果汇总,就是将数据分析和细节测试发现的财务信息错报归类汇总,并判断其对财务报表整体事实性的影响,如果足以影响整体真实性,则可以形成否定性意见,如果不足以影响财务报表的整体真实性,则只报告审计发现的错报,并不对总体形成结论或意见[ 11-12 ]。

2.事实发现型取证模式用于政府部门财务报告内部控制审计

政府部门财务报告内部控制审计,如果选择有限保证业务类型,则通常要采用事实发现型取证模式,在这种模式下,内部控制审计的核心问题是寻找和报告内部控制缺陷,并不对财务报告内部控制整体有效性发表意见,审计的基本过程如图3所示。

图3所示的内部控制审计过程包括三个逻辑过程:(1)确定政府部门财务报告内部控制审计的重点领域,通常来说,在命题论证型取证模式下,会采用“从上到下”的系统方法来评估风险,而在事实发现型取证模式中,主要凭经验来确定内部控制审计的重点领域。一般来说,调整事项及政府部门合并报表编制过程的相关内部控制是重点领域,重要经济业务相关的财务报告内部控制是重点领域,涉及主观判断较多的领域是重点领域。以前审计或对其他类似单位的审计中发现问题较多的领域是重点领域。(2)控制测试,对于选定的重点领域实施控制测试,这里的内部控制测试与命题论证型取证模式还是存在差异的,事实发现型取证模式下,控制测试的关键是寻找所测试内部控制所存在的问题,并不要对所测试的内部控制是否有效形成结论,而命题论证型取证模式的控制测试是要对所测试的内部控制是否有效形成结论的。基于发现内部控制缺陷的控制测试,其主要的技术方法还是审阅、询问、观察、重新执行等,但是,在电子数据环境下,内部控制执行有可跟踪的痕迹,因此,对电子数据的相互核对(属于电子数据环境下的审阅法)成为主要的技术。(3)汇总审计结果,根据前两个步骤的工作,将发现的内部控制缺陷进行归纳,如果已经发现重大缺陷,则可以直接认定内部控制整体无效[ 11,13 ]。

3.事实发现型取证模式用于政府部门财务报告整合审计

政府部门财务报告中的财务信息审计和财务报告内部控制审计是密切关联的,通常需要以整合方式来组织实施,命题论证型取证模式下是如此,事实发现型取证模式下也要求如此。事实发现型取证模式下,政府部门财务报告中的财务信息审计和财务报告内部控制审计的整合体现在两个方面:第一,如果两种审计涉及相同的审计程序,则该审计程序只实施一次,获取的审计证据用于两种审计;第二,财务信息审计和财务报告内部控制审计相互提供信息,财务信息审计中如果发现了财务信息错报,则内部控制审计需要将该环节作为重点,同样,内部控制审计中如果发现了某环节或某领域的内部控制缺陷,则财务信息审计也要将该环节或该领域相关的财务信息作为重点领域。

四、结论和启示

政府部门财务报告审计制度是政府财务报告制度的重要内容,而审计取证模式则是这个审计制度的核心内容之一,本文以经典审计理论为基础,分析命题论证型取证模式和事实发现型取证模式在政府部门财务报告审计中的应用,提出一个关于政府财务报告审计取证模式的理论框架。

政府部门财务报告中的财务信息审计和财务报告内部控制审计,都可以选择合理保证审计业务类型,与此相适應,需要采取命题论证型取证模式;也可以选择有限保证审计业务,与此相适应,需要采取事实发现型取证模式。

政府部门财务报告审计中的财务信息审计,如果采用命题论证型取证模式,则能对财务信息整体是否真实形成结论,审计过程由命题分解和命题验证两个过程组成,财务信息的命题分解过程由三个逻辑步骤组成,命题验证过程由五个逻辑步骤组成;财务信息审计如果选择有限保证业务类型,则通常要采用事实发现型取证模式,在这种模式下,核心问题是寻找和报告财务信息中的错报,并不对财务信息的真实性发表整体性意见,审计过程包括数据分析、疑点核实和结果汇总。

财务报告内部控制审计如果采用命题论证型取证模式,则能对内部控制整体有效性形成结论,其审计过程也包括命题分解和命题论证两个逻辑过程,命题分解由三个逻辑步骤组成,命题验证由五个逻辑步骤组成;内部控制审计如果选择有限保证业务类型,则通常要采用事实发现型取证模式,在这种模式下,核心问题是寻找和报告内部控制缺陷,并不对财务报告内部控制整体有效性发表意见,审计过程包括确定财务报告内部控制审计的重点领域、控制测试和汇总审计结果。

本文的研究启示我们,政府部门财务报告审计取证模式是一个具有内在逻辑的体系,如果不正确地认知不同的取证模式及在不同的审计业务中的应用,可能导致审计取证模式的错误选择,进而影响审计效率效果。因此,本文的研究再次表明,科学的审计制度建构要以正确的理论认知为基础,“理论自信是制度自信的基础”。

【参考文献】

[1] 房巧玲,田世宁.美国、澳大利亚政府综合财务报告审计实践的发展与比较[J].会计之友,2018(10):6-12.

[2] 刘冠亚.我国政府财务报告审计制度研究[D].中国财政科学研究院博士学位论文,2018.

[3] 周曙光,陈志斌.国家治理视域下政府财务报告审计的机制构建[J].会计与经济研究,2019(11):19-30.

[4] 周曙光,陈志斌.政府财务报告审计与企业财务报表审计比较研究[J].财务与会计,2020(3):41-44.

[5] 郑石桥.审计主题、审计取证模式和审计意见[J].会计之友,2015(6):125-133.

[6] 郑石桥.审计理论研究:基础理论视角[M].北京:中国人民大学出版社,2016.

[7] 郑石桥.政府审计取证模式:理论框架和例证分析[J].会计之友,2015(22):123-128.

[8] 郑石桥.基于审计主题的审计实施框架研究[J].新疆财经大学学报,2018(3):44-55.

[9] 裴育,郑石桥.电子数据审计的技术属性和逻辑过程:一个理论分析框架[J].江苏社会科学,2016(6):37-44.

[10] 中国注册会计师协会.审计(2020全国注册会计师统一考试辅导教材)[M].北京:中国财政经济出版社,2020:12-14.

[11] 郑石桥.电子数据审计分析的内容:一个理论框架[J].财会通讯,2020(15):1-8.

[12] 郑石桥,张道潘.行为审计取证模式论:行为主题、取证模式和审计意见类型[J].会计之友,2016(13):119-124.

[13] 李媛媛,郑石桥.内部控制鉴证取证模式:逻辑框架和例证分析[J].会计之友,2017(22):125-130.