管理者过度自信与公司债二级市场信用利差

2021-03-29吴战篪曾易楠

吴战篪 曾易楠

【摘 要】 在债券刚性兑付被打破以及债券违约日益常态化的背景下,党中央高度重视债券市场的健康发展,债券信用利差影响因素值得关注和研究。从行为金融的角度,以中国上市公司在2007—2018年间所有公开发行的公司债券为初始样本,探讨了管理者过度自信对公司债券信用利差的影响。实证结果表明:管理者过度自信与债券信用利差显著正相关,且正相关关系仅存在于非国有企业和管理者权力更强的企业中。结论丰富了管理者过度自信和债券信用利差影响因素的相关文献,对上市公司治理以及监管部门政策制定具有一定的借鉴意义。

【关键词】 管理者过度自信; 信用利差; 管理者权力

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2021)07-0085-08

一、引言

近年来,我国债券市场高速发展,发行债券成为我国企业的主要融资方式之一。截至2020年11月末,债券市场托管余额已达到115.7万亿元,其中,公司信用类债券托管余额为25.7万亿元①。但是,2014年“11超日债”的违约,以及随后一轮又一轮的债券市场违约潮,打破了我国债券市场的刚性兑付,这既是我国经济发展进入新常态的正常现象,也引起了投资者和监管机构的广泛关注。在经济新常态的背景下,信用分化将成为必然趋势,经营稳健或信用较好的主体会更受投资者追捧,经营不善或信用较差的主体则可能面临融资困难。2020年中央经济工作会议明确提出“深化债券市场改革,完善债券市场法制,夯实信用基础,严肃市场纪律,打击各种逃废债行为”。因此,研究债券信用利差的影响因素不仅能够帮助我国企业有效降低融资成本,而且能给我国债券市场改革与发展提供理论参考,推动我国多层次资本市场健康发展。

经济学基本假设之一的“经济人”假设认为,人的一切行为都是为了最大化其利益。然而,行为金融学的研究发现,人并非完全理性,在做决策时可能会出现过度自信等心理偏差。管理者通常表现出更显著的过度自信水平[ 1 ],而目前已有的文献主要聚焦于管理者过度自信对企业投资[ 2-3 ]、并购[ 4 ]和融资[ 5-6 ]等方面的影响,尚无文献研究管理者过度自信是否会影响公司债券信用利差,本文将对此进行探讨。笔者认为管理者过度自信会导致债券信用利差上升,原因如下:第一,过度自信的管理者可能会导致企业的过度投资[ 2-3 ]、更高的并购频率和更差的并购绩效[ 4 ],对企业业绩产生负面影响[ 7 ],加大债券违约的可能性;第二,过度自信的管理者可能对未来收益进行乐观预测[ 8 ],当实际业绩无法达到目标时,可能会通过盈余管理行为掩盖自己的错误决策[ 9 ],增大债券的信息风险;第三,过度自信的管理者可能会采取激进的扩张方式[ 3 ]且倾向于过度负债[ 6 ],从而增加企业的财务风险,进而增加债券的违约风险。综上所述,笔者认为管理者过度自信增大了公司债券的信息风险和违约风险,因而导致投资者要求更高的信用利差予以补偿。

为了验证上述分析,本文选取我国上市公司在2007—2018年间所有公开发行的公司债券为初始样本,实证检验了管理者过度自信与债券信用利差的关系。结果表明,管理者过度自信会导致公司债券信用利差显著上升;进一步研究发现,相比于非国有企业,国有企业管理者过度自信对公司债二级市场信用利差的影响更弱;相比于管理者权力较弱的企业,在管理者权力较强的企业中管理者过度自信对公司债二级市场信用利差的影响更强;稳健性检验支持上述结论。

本文可能的贡献体现在三个方面:(1)丰富债券信用利差影响因素的相关研究。已有研究主要考察宏观经济、公司和债券层面[ 10-11 ]的因素对债券信用利差的影响,鲜少有文献研究高管特征特别是非理性特征对债券信用利差的影响,本文通过研究管理者过度自信对债券信用利差的影响对此类文献进行补充。(2)拓宽管理者过度自信的研究视角。以往有关管理者过度自信的文献主要集中于对公司投资[ 2-3 ]、并购[ 4 ]和融资[ 5-6 ]等方面的影响,而本文首次将目光聚焦于其对公司债券的影响。(3)在公司治理和政策制定层面具有一定的指导意义。对于上市公司,为了有效降低公司债券资本成本,应当进一步完善公司的权力制衡机制并建立科学有效的决策机制,降低管理者非理性特征对债券信用利差的影响;对于监管部门,为推动我国债券市场的健康发展,应当完善债券市场法制,对上市公司进行更加多元、有效的监督。

二、文献综述与假设提出

(一)债券信用利差影响因素文献综述

有关债券信用利差影响因素的早期文献主要关注宏观层面的因素。Moore(1961)提出债券信用利差会受到经济周期的影响;在Merton(1974)的结构化定价模型中,债券信用利差与无风险利率显著负相关;周宏等(2011)研究发现宏观经济不确定性会显著影响企业债券信用利差。

近年来的文献则更多关注微觀层面的影响因素。首先,Ziebart和Reiter(1992)研究发现债券信用评级越高,信用利差越低。其次,一些文献从非对称信息的角度展开研究,比如:Yu(2005)的实证研究发现公司信息透明度越高,债券信用利差越低;周宏等(2012)发现债券发行者与投资者之间的信息不对称推高了债券的信用利差;方红星等[ 10 ]研究发现公司自愿披露正面内部控制报告能够降低公司债券信用利差。此外,股东持股、分析师预测、企业社会责任、环境信息、客户集中度[ 11 ]、信任等也会对债券信用利差产生影响。

可见,已有的文献主要考察宏观经济、公司和债券层面[ 10-11 ]因素的影响,鲜少有文献研究高管特征对债券信用利差的影响。为数不多的文献如Liu和Jiraporn[ 12 ]研究发现CEO权力与债券信用利差相关,林晚发等[ 13 ]考察了高管任职经历对债券信用利差的影响。然而,尚无文献研究管理者非理性特征对债券信用利差的影响,本文通过研究管理者过度自信对债券信用利差的影响对此类文献进行补充。

(二)假设提出

社会心理学的观点认为,过度自信是有限理性决策者的一种心理偏差,主要特征为高估自身能力和低估行为风险[ 14 ]。管理者通常表现出更显著的过度自信水平[ 1 ],这将影响其对信息的处理和决策的制定。本文认为管理者过度自信会对公司债券信用利差产生重要影响,原因如下:

第一,过度自信的管理者可能会通过影响公司业绩对债券信用利差产生影响。过度自信的管理者会高估投资项目收益并低估投资项目风险,从而表现出更强的风险偏好[ 15 ],导致企业过度投资[ 2-3 ],对企业业绩产生不利影响[ 7 ]。此外,研究表明管理者过度自信的企业并购频率更高,同时,过度自信的管理者会高估并购企业的价值并低估并购的潜在风险,因此企业在并购活动中实际上支付了更高的并购溢价,从而导致更低的并购绩效[ 4 ]。总之,管理者过度自信可能会对企业业绩产生负面影响,企业业绩能够预测企业的违约风险[ 16 ]。企业业绩越差,债券违约的可能性越大,债券信用利差越高。

第二,过度自信的管理者可能会通过影响公司信息质量对债券信用利差产生影响。过度自信的管理者在对未来收益进行预测时往往会持乐观态度进而制定较高的盈利目标[ 8 ]。当实际业绩无法达到目标时,在公司业绩考核和资本市场的双重压力下,管理者可能会通过盈余管理掩盖自己的错误决策[ 9 ],从而导致公司的信息质量降低,债券投资者面临的信息风险增大,要求的风险溢价也更高[ 10 ]。

第三,过度自信的管理者可能会通过影响企业财务风险对债券信用利差产生影响。过度自信的管理者会乐观地认为自己总能取得成功,因而倾向于采取激进的扩张策略,这将加大企业陷入财务困境的可能性[ 3 ]。进一步地,过度自信的管理者通过投资或并购进行扩张需要资金支持,当企业自有资金不能完全满足其融资需求时,他们不得不寻求外部融资,而过度自信的管理者认为外部投资者低估了公司价值,所以更愿意进行债务融资而非股票融资[ 5 ],这将导致企业过高的负债水平[ 6 ]。总之,管理者过度自信会增加企业的财务风险,进而增加债券的违约风险,从而导致投资者要求更高的风险溢价。

基于以上分析,提出本文的假设:

H1:管理者过度自信与公司债二级市场信用利差正相关。

三、研究设计

(一)样本选择与数据来源

由于我国公司债券市场2007年才正式开启,因此本文选择A股上市公司在2007—2018年间所有公开发行的公司债券为初始样本,并进行了如下筛选:(1)由于无法计算债券信用利差,剔除浮动利率的公司债样本;(2)由于可赎回债券的发行目的与一般债券相比有所不同,剔除可贖回的公司债样本;(3)剔除金融行业公司发行的公司债样本;(4)剔除ST、PT类公司发行的公司债样本;(5)剔除相关变量为缺失值的样本。经过以上处理后,最终得到3 452个观测值。为了减轻极端值造成的影响,本文对所有连续变量进行了1%和99%水平的缩尾处理。

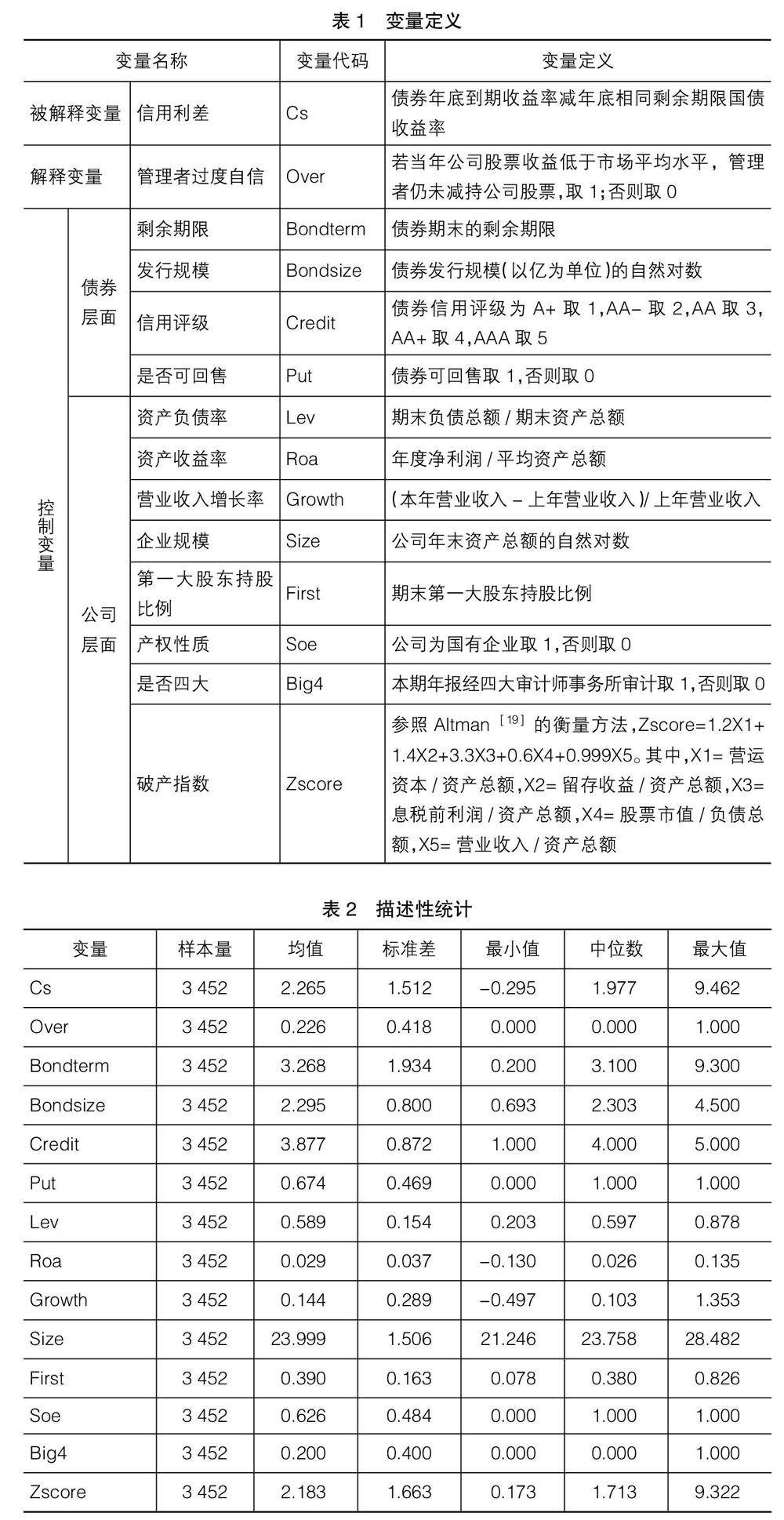

(二)模型设计与变量定义

为了检验H1,参考前人的文献[ 11 ],本文构建如下模型以检验管理者过度自信与公司债信用利差的关系:

1.信用利差

借鉴王雄元和高开娟[ 11 ]的研究,本文用债券年底到期收益率减年底相同剩余期限国债收益率衡量公司债券信用利差(Cs)。若债券的剩余期限不在国债到期收益率的数据范围内②,则采用线性插值的方法来构造相同剩余期限的国债收益率。

2.管理者过度自信

参照前人研究[ 17 ],本文将管理者限定为总经理、总裁或首席执行官。与管理者过度自信相关的文献面临一大挑战即如何衡量管理者过度自信。目前国内外文献常见的衡量方法主要有:(1)管理者期权行权及持股情况[ 4,17 ];(2)主流媒体评价[ 1 ];(3)盈余预告偏差[ 6,18 ];(4)管理者个人特征[ 5,15 ]等。鉴于我国上市公司近年才开始实施股票期权,主流媒体评价主观性较强且缺少相关数据以及高管特征数据缺失值较多会造成样本量的大幅减少,本文选择管理者持股情况衡量管理者过度自信,并采用盈余预告偏差进行稳健性检验。

若当年公司股票收益低于市场平均水平,管理者仍未减持公司股票,则说明管理者对公司未来发展有充足的信心。参考王铁男等[ 17 ]的方法,本文将当年公司股票收益低于市场平均水平的情况下,管理者仍未减持公司股票,视为过度自信,否则视为非过度自信。

3.控制变量

参考王雄元和高开娟[ 11 ]的研究,本文同时控制了债券特征变量和公司特征变量,包括剩余期限(Bondterm)、发行规模(Bondsize)、信用评级(Credit)、是否可回售(Put)、资产负债率(Lev)、资产收益率(Roa)、营业收入增长率(Growth)、企业规模(Size)、第一大股东持股比例(First)、产权性质(Soe)、是否四大(Big4)以及破产指数(Zscore)。此外,本文还控制了公司和年度固定效应。

变量定义如表1。

四、实证结果及分析

(一)描述性统计

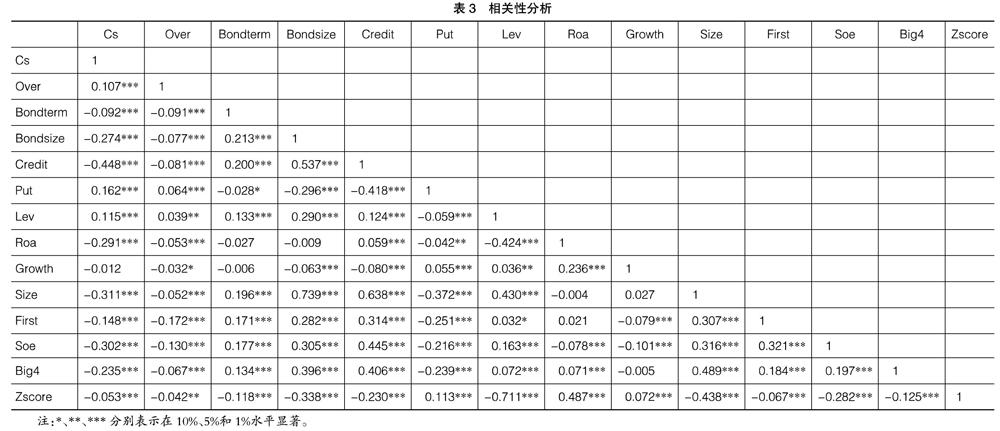

表2报告了主要变量的描述性统计结果。债券信用利差均值为2.265,波动范围从-0.295到9.462,说明债券信用利差在公司间存在较大差异。过度自信均值为0.226,说明过度自信的管理者占比较少,该数据与前人文献基本一致[ 17 ],表明了本文数据的有效性和可靠性。其他控制变量均在正常范围内。

(二)相关性分析

皮尔森相关系数检验结果如表3所示。Cs与Over的相关系数为0.107,在1%的水平显著相关,初步验证了本文的H1。

(三)实证结果分析

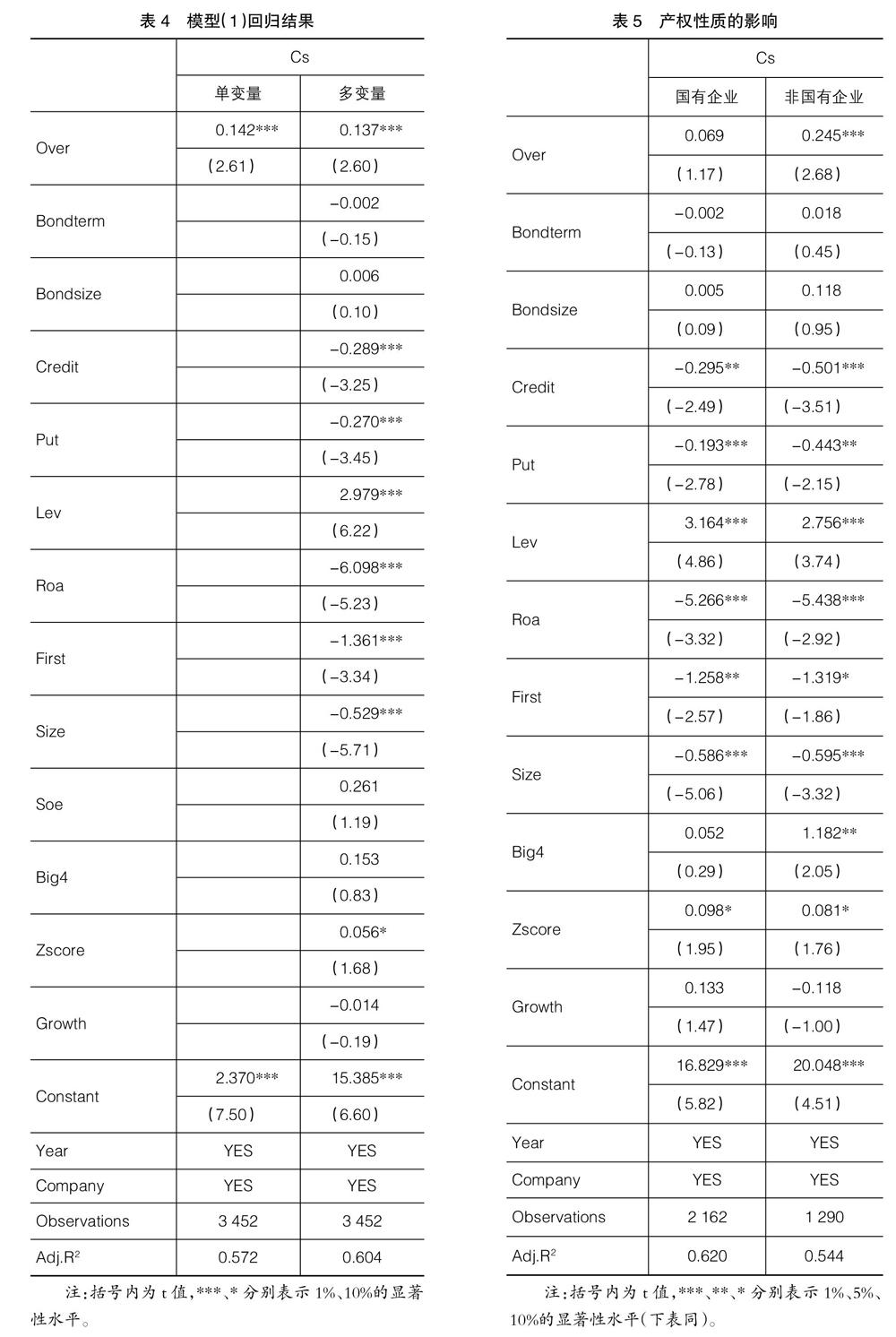

表4是模型(1)的检验结果。其中,单变量回归结果表明管理者过度自信与债券信用利差的回归系数为0.142,且在1%的水平显著。加入控制变量后,管理者过度自信仍然与债券信用利差在1%的水平显著正相关,系数为0.137。本文的H1得到验证,说明管理者过度自信会导致债券信用利差的显著上升。

此外,债券特征方面,债券信用评级越高或债券可回售,债券信用利差越低。公司特征方面,公司资产负债率和破产指数越高,债券信用利差越高;资产收益率、第一大股东持股比例、企业规模越大,债券信用利差越低。

(四)进一步分析

1.产权性质的影响

在我国特殊的制度背景下,国有企业和非国有企业在公司治理和投资者感知等方面存在明显差异,从而导致产权性质会对管理者过度自信与债券信用利差之间的关系产生影响。出于对自身政治利益的考虑,国有企业的管理者更加注重企业在其任期内的长期稳定发展,同时,国有企业的管理者在决策时面临更大的监管压力和政治干预[ 4 ]。因此,在制定决策时,相比于非国有企业,国有企业的管理者即使存在过度自信的心理也会更加厌恶风险,从而能够在一定程度上避免过度承担风险。进一步地,由于政府隐性担保和融资优势的存在,国有企业即使存在管理者过度自信导致的过度投资和过度负债的情况,其破产风险也比非国有企业更低,相应的债券违约风险也更低[ 10 ]。本文认为国有企业管理者过度自信造成的债券违约风险低于非国有企业,因而投资者对信用利差的补偿要求更低。基于以上分析,笔者认为相比于非国有企业,国有企业管理者过度自信对公司债二级市场信用利差的影响较弱。

表5为根据产权性质分组的分组回归结果。结果表明,只有在非国有企业才存在管理者过度自信与债券信用利差的显著正相关关系。由此可见,产权性质会显著影响管理者过度自信与债券信用利差的关系。

2.管理者权力的影响

权力是个体影响他人的能力,较强的权力会对管理者的心理及其对公司的控制力产生影响,从而影响管理者过度自信与债券信用利差的关系。一方面,管理者权力较大会引起或强化管理者的过度自信心理。Fast等[ 20 ]通过五项实验发现权力会导致过度自信,因为权力会导致个体更加注重积极和有益的信息,同时,权力带来的高度主观权力感会导致个体高估自己的决策准确性。王海明和曾德明[ 21 ]的研究发现管理者权力越大越有可能刺激或强化管理者过度自信。另一方面,较大的管理者权力能够增强管理者对公司决策的控制力。Finkelstein[ 22 ]提出管理者影响公司战略决策的能力很大程度上取决于他的权力。Adams等[ 23 ]研究发现CEO权力较大时,更有可能做出具有极端后果的决策,从而增加公司业绩波动性。Liu和Jiraporn[ 12 ]提出决策权在企业内部的分配可能会影响决策的制定,当企业决策权更集中在管理者手中时,管理者對企业决策有更强的控制力,管理者的想法也会更直接地反映在公司业绩中。可见,管理者权力不仅会影响其过度自信程度,还会直接影响其对公司决策的控制力。因此,当管理者权力较大时,管理者不仅会由于过度自信而高估收益并低估风险从而导致非理性决策,而且有能力将其想法落到实处,对企业产生不利影响,导致投资者要求更高的债券信用利差。

Finkelstein的权力模型将管理者权力划分为组织权力、专家权力、所有制权力和声望权力[ 22 ]。本文参照权小锋和吴世农[ 24 ]的研究,按照上述四个维度合成管理者权力强度的指标。具体来说,本文用管理者是否兼任董事长以及管理者是否为公司的内部董事来衡量管理者组织权力强度,用管理者是否具有高级职称以及管理者任期是否够长来衡量管理者专家权力强度,用管理者是否持有公司股份和机构投资者持股比例是否够低来衡量管理者的所有制权力强度,用管理者是否在外兼职来衡量管理者的声望权力强度。对以上七个指标进行主成分分析,采用第一主成分作为管理者权力强度的指标(Power)③。

为了验证管理者权力对管理者过度自信与公司债券信用利差关系的影响,本文根据管理者权力强度的行业和年度中位数将样本分为高管理者权力组和低管理者权力组并进行分组回归。表6为分组回归结果,结果表明,只有在高管理者权力组才存在管理者过度自信与债券信用利差的显著正相关关系。由此可见,管理者权力强度会显著影响管理者过度自信与债券信用利差的关系。

(五)稳健性检验

为保证结果的稳健性,本文进行了以下方面的稳健性检验:

1.改变关键变量衡量方式

第一,改变管理者过度自信的衡量,参考前人的文献[ 6 ],采用盈余预告偏差来衡量管理者过度自信。第二,改变债券信用利差的衡量,参考先前的研究[ 11 ],采用债券到期利率减去三年期银行定期存款利率衡量债券信用利差。

2.剔除管理者变更的样本

管理者变更可能对本文的结果造成影响,因此笔者剔除当年发生管理者变更的样本重新进行回归。

3.倾向得分匹配法(PSM)

为了缓解潜在的内生性问题,本文以公司的债券剩余期限、债券发行规模、债券信用评级、债券是否可回售、资产负债率、资产收益率、营业收入增长率、企业规模、第一大股东持股比例、产权性质、是否四大、破产指数以及行业和年度作为匹配变量,采用1:1最邻近且无放回的方法,为管理者过度自信的公司寻找相匹配的非管理者过度自信公司作为控制组,并用PSM后的样本进行稳健性检验④。

稳健性检验结果与前文结果基本一致,证明了本文结果的稳健性。限于篇幅,稳健性检验结果未列示。

五、结论

随着我国债券市场的高速发展,发行债券已成为企业的主要融资方式之一,债券违约将不可避免地成为我国债券市场的常态化现象,信用分化将成为必然趋势。此时,研究债券信用利差影响因素具有重要意义。本文检验了管理者过度自信对债券信用利差的影响,结论表明管理者过度自信会导致公司债券信用利差显著上升;进一步研究发现,相比于非国有企业,国有企业管理者过度自信对公司债二级市场信用利差的影响更弱;相比于管理者权力较弱的企业,在管理者权力较强的企业中管理者过度自信对公司债二级市场信用利差的影响更强。稳健性检验支持上述结果。

本文的研究结果对上市公司和监管部门具有一定的借鉴意义。对于上市公司,进一步完善公司权力制衡机制和科学有效的决策机制将有助于缓解管理者的非理性行为,并降低债券融资成本;对于监管部门,为深化债券市场改革,推动债券市场健康发展,应当完善债券市场法制,对上市公司特别是非国有上市公司进行有效监督和指导,为债券投资者提供更充分的保护。

【参考文献】

[1] MALMENDIER U, TATE G, YAN J.Overconfidence and early-life experiences:the effect of managerial traits on corporate financial policies[J].The Journal of Finance,2011,66(5):1687-1733.

[2] 郝穎,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005(5):144-150.

[3] 姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009,44(1):131-143.

[4] 李丹蒙,叶建芳,卢思绮,等.管理层过度自信、产权性质与并购商誉[J].会计研究,2018(10):50-57.

[5] 江伟.管理者过度自信,融资偏好与公司投资[J].财贸研究,2010,21(1):130-138.

[6] 余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(8):104-112,125,172.

[7] 詹雷,王瑶瑶.管理层激励、过度投资与企业价值[J].南开管理评论,2013,16(3):36-46.

[8] HRIBAR P, YANG H. Does CEO overconfidence affect management forecasting and subsequent earnings management[J].Unpublished Working Paper,2010.

[9] 何威风,刘启亮,刘永丽.管理者过度自信与企业盈余管理行为研究[J].投资研究,2011,30(11):73-92.

[10] 方红星,施继坤,张广宝.产权性质、信息质量与公司债定价:来自中国资本市场的经验证据[J].金融研究,2013(4):170-182.

[11] 王雄元,高开娟.客户集中度与公司债二级市场信用利差[J].金融研究,2017(1):130-144.

[12] LIU Y, JIRAPORN P. The effect of CEO power on bond ratings and yields[J].Social Science Electronic Publishing,2010,17(4):744-762.

[13] 林晚发,钟辉勇,李青原.高管任职经历的得与失?——来自债券市场的经验证据[J].金融研究,2018(6):171-188.

[14] SVENSON O. Are we all less risky and more skillful than our fellow drivers?[J].Acta Psychologica,1981,47(2):143-148.

[15] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[16] BEAVER W H. Financial ratios as predictors of failure, empirical reseach in accounting:selected studies[J].Journal of Accounting Research,1966,4(3):179-199.

[17] 王铁男,王宇,赵凤.环境因素、CEO过度自信与IT投资绩效[J].管理世界,2017(9):116-128.

[18] LIN Y, HU S, CHEN M. Managerial optimism and corporate investment:some empirical evidence from Taiwan[J].Pacific-Basin Finance Journal,2005,13(5):523-546.

[19] ALTMAN E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J].The Journal of Finance,1968,23(4):589-609.

[20] FAST N J, SIVANATHAN N, MAYER N D,et al.Power and overconfident decision-making[J].Organizational Behavior & Human Decision Processes,2012,117(2):249-260.

[21] 王海明,曾德明.过度自信对企业投资行为影响研究:基于CEO权力调节效应视角[J].湖南大学学报(自然科学版),2012,39(11):99-103.

[22] FINKELSTEIN S. Power in top management teams:Dimensions, measurement, and validation[J].Academy of Management Journal,1992,35(3):505-538.

[23] ADAMS R, ALMEIDA H, FERREIRA D. Powerful CEOs and their impact on corporate performance[J].Review of Financial Studies, 2005(18):1403-1432.

[24] 权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性:基于深交所上市公司的实证研究[J].南开管理评论,2010,13(4):142-153.