美国股市会不会出问题?

2021-03-28陈龙

陈龙

自美股互联网泡沫破灭之后,以道琼斯工业指数和纳斯达克指数为代表的美股基本上是一路上行的。

首先,从指数的涨跌幅与美股上市公司基本面的情况。我们计算了皮尔森相关系数,数据显示,道琼斯指数与道琼斯成分股EPS相关性高达87%,纳斯达克指数与纳斯达克成分股EPS相关性高达86%。

其次,从指数的涨跌幅与美股上市公司动态PE的角度看,道琼斯指数与其成分股动PE的相关性为60%,纳斯达克指数与其成分股动态PE的相关性为30%,两者相关性较成分股业绩要差。也就是说,美股的走势与美国上市公司业绩走势高度相关。之所以美股走出长牛格局,是与美国上市公司业绩长期走牛密切相关。

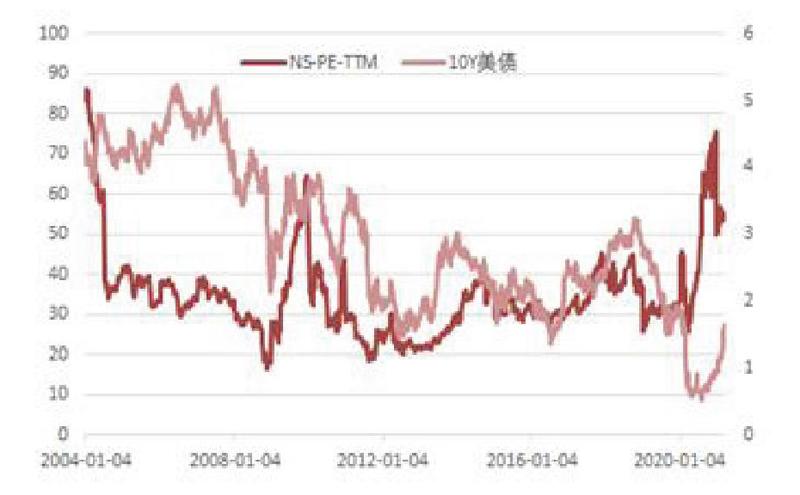

假设10Y美债收益率是美股的无风险收益率。我们仍然通过计算相关系数的方式考察美股动态PE与10Y美债收益率之间的关系。数据显示,道琼斯动态PE与10Y美债相关性为-24.5%,纳斯达克动态PE与10Y美债相关性-20%,但最近十年两者的相关性分别提升到了-40%左右。我们可以这样认为,美股的PE与无风险利率相关性非常弱,尽管美股估值与无风险利率负相关性在增强,但仍然属于弱相关性。相反与美股的市场风险偏好相关性较强。

美股自互聯网泡沫破灭后,只有三次比较大幅的调整主要出现在2007年次贷危机,2018年中美摩擦和2020年3月的新冠疫情。纵观成分股EPS,动态PE和10Y美债收益率。2007年次贷危机带来的美股下跌,与上市公司业绩、市场风险偏好都有关。而2018年中美摩擦与2020年3月新冠疫情带来的美股下跌,几乎完全可以用风险偏好来解释。

本轮美债收益率上行充分体现了美国经济复苏预期,美国财政刺激叠加货币宽松,基本面因素仍然对股市起到决定作用。因此,即使美债收益率上行带来市场风险偏好略有下降,但基本面改善将持续推动股市收益率上行,美股短期内大概率不会出现大的问题。

图1:纳斯达克指数与盈利关系

Bloomberg,中泰证券研究所

图2:纳斯达克指数与估值关系

Bloomberg,中泰证券研究所