“保险+期货”模式创新及推广研究

——基于天然橡胶试点案例分析的对策建议

2021-03-27陈俏薇邹湘妮谭姜鑫向青琪

陈俏薇 邹湘妮 谭姜鑫 向青琪

一、引 言

作为“造血式”扶贫中的一种,“保险+期货”模式自提出以来,在学术界引起了广泛的讨论与研究。 许多学者对该模式的运作机制及其作用、存在的问题、建议举措等进行了细致的研究。本文旨在结合前人研究的基础上对“保险+期货”模式的实际试点情况进行分析,明确该模式在实际运行当中面临的阻力,并对其进行相应优化,提出“农户+银行+保险+期货”的新模式。 对新的模式中的具体运作机制、新模式的推广意义、各方获益情况、新模式落实后的注意事项等进行详细的介绍说明,旨在为我国巩固脱贫攻坚成果、促进产业可持续发展提供新思路。

二、“保险+期货”模式应用(以海南省白沙黎族自治县天然橡胶项目为例)

(一)海南省白沙黎族自治县天然橡胶项目试点效果

2017 年以来,白沙黎族自治县在海南省银保监局和上海期货交易所的支持和帮助下,积极探索创新,从局部试点到全面铺开,通过天然橡胶“保险+期货+扶贫”项目有效带动了胶农增收、产业增效,为全省橡胶期货保险工作提供了成功范例。

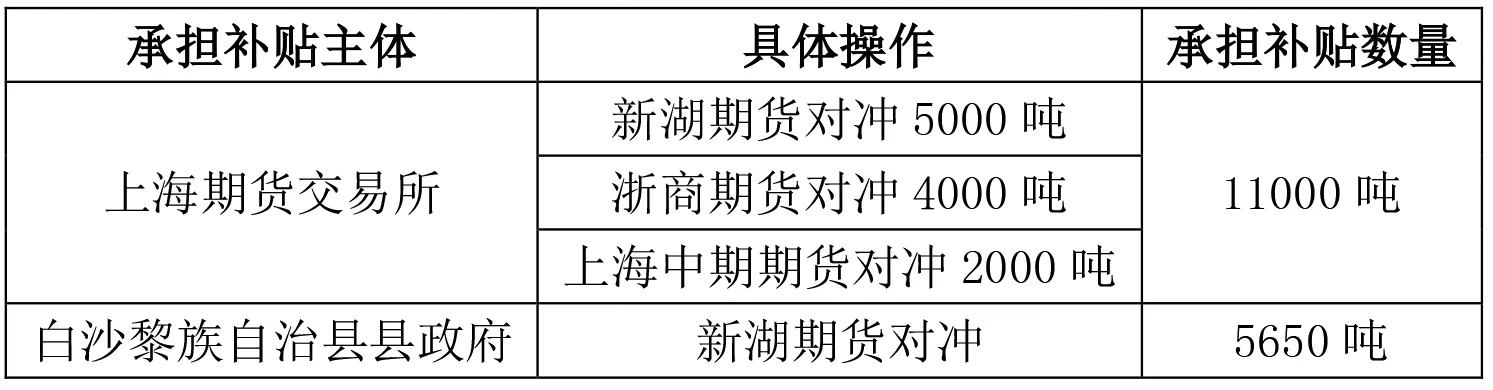

2018 年, 白沙黎族自治县天然橡胶项目由中国人保财险海南分公司承保, 由新湖期货有限公司承担白沙黎族自治县的试点工作, 承保天然橡胶总数量为16650 吨,具体情况如表1 所示。

表1 总承保天然橡胶数及具体承担情况

按照白沙黎族自治县县政府的要求, 全县项目均采用新湖期货方案实施对冲,效果如表2 所示。

表2 农户受益情况

在全面推广“保险+期货”天然橡胶扶贫项目的同时,白沙黎族自治县还推进项目机制创新。 2018 年,白沙黎族自治县与中国人保财险海南分公司联合开发了“天胶”收入保险,并选择交通条件相对便利、收胶网点较为齐全的打安镇作为试点, 为该镇2767 吨天然橡胶投保,覆盖4.6 万亩开割橡胶,惠及胶农2777 户(贫困户874 户)。

(二)海南省白沙黎族自治县天然橡胶试点项目存在的问题

1.保费增长势头不强劲

2019 年, 白沙黎族自治县天然橡胶项目继续由中国人保财险海南分公司承保, 试点工作却由新湖期货有限公司联合格林大华、浙商、上海中期4 家期货公司联合进行试点工作。 其承保的吨数有了新的变化,增加至24000 吨。 承保的金额也有了新的变化,承保数量增加了1 倍,可保费却仅仅增加了372.89 万元,增加至1755 万元。赔付率降为82.77%,下降大约10 个百分点。户均赔付下降每人300 元,降为每人735.4 元,降低率为26.899%。 此时承保总人数为23944 户,平均下来每户投保1.0023 吨,下降了0.294 吨。按理来说,参与投保人数增加这么多,吨数也相应地增加了1 倍,参与试点的公司也增加了1 家,最少也应相应增加50%的保费,但是保费竟然仅仅增加了372.89 万元,上增比仅为26.97%。

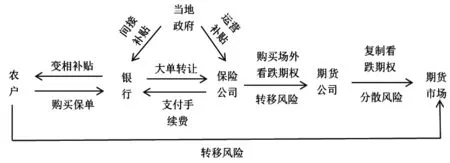

图1 优化模式流程图

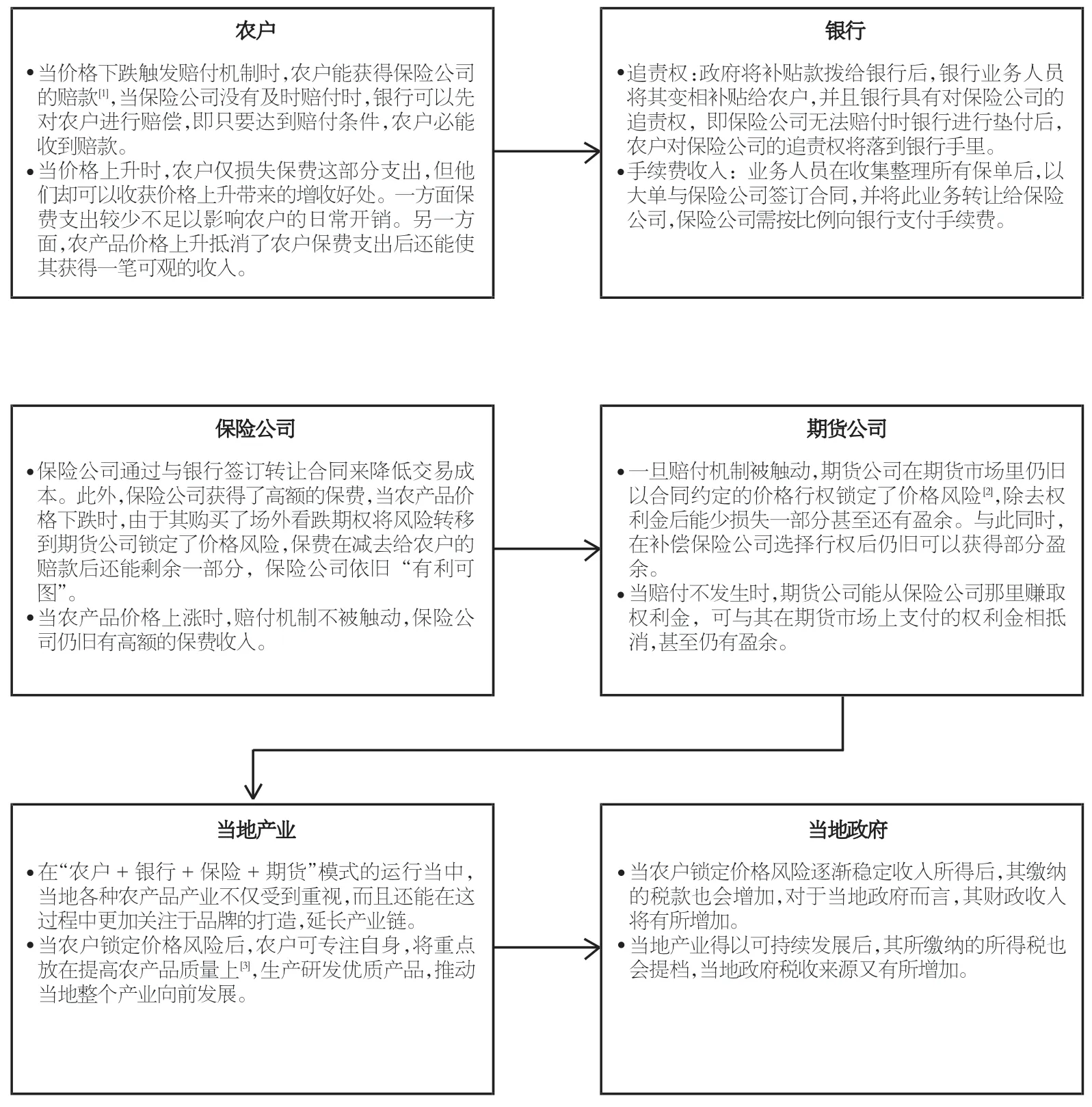

图2 六方受益图

2.胶农收入保障有待加强

再来考虑胶农收入。2018 年,白沙黎族自治县天然橡胶在“保险+期货”的保障下,天然橡胶定价每吨1.6万元,共投保16650 吨,有12841 户农民参与投保,平均下来每户胶农可收入2.07 万元。 而2019 年,由于2018年市场低迷,市场价格仅仅为每吨0.9 万元。 此时保险公司规定2018 年价格为每吨1 万元,共投保24000 吨,参保人数为23944 人, 平均下来每户仅可收入1 万元。农民仅仅依靠割胶所获的收入无法满足其家庭一年的开支。

三、“农户+银行+保险+期货”模式运作机制

白沙黎族自治县天然橡胶项目试点存在问题的原因主要归结于农户和保险公司之间的联系较少, 二者的参与积极性均有待提高。 为此,笔者对原有模式进行了优化, 在原有模式基础上增加了两个角色——银行和当地政府。

银行担当农户和保险公司的中间联系人角色,直接参与到了新模式的运行当中,而当地政府则以“补贴人”的身份间接参与到新模式中,使得“保险+期货”模式转变成“农户+银行+保险+期货”模式。

如图1 所示, 政府将补贴分别拨给银行和保险公司。 银行用于对农户购买保单行为进行激励,保险公司将补贴款项用于模式的运营。 分散的农户通过银行购买保单。 银行对所有保单进行整理形成一个大单合同转让给保险公司,保险公司需支付银行一定的手续费。拿到保单后保险公司通过购买场外看跌期权将风险转移给期货风险管理子公司。 期货风险管理子公司在场内复制看跌期权将风险分散到期货市场上, 最终风险由期货市场的投资者承担。

四、“农户+银行+保险+期货” 模式的价值分析及推广建议

(一)“农户+银行+保险+期货”模式的价值分析

本文从各方主体受益情况来分析“农户+银行+保险+期货”模式的推广价值,具体得益如图2 所示。在原有农户、保险公司、期货公司三方的参与上加入银行和政府,不仅能使五方主体共同受益,还能从长远角度推动当地产业的可持续发展, 形成六方利益共享格局。

(二)“农户+银行+保险+期货”模式的推广建议

1.补贴款项专款专用,确保使用过程透明。 当政府将补贴款拨到银行手中时, 需要落实银行将补贴款补贴给农户,防止在这过程中出现银行私吞款项的现象。因此,要加大对补贴款使用过程的监管力度。 对于给保险公司运营补贴的这部分款项, 政府应督促保险公司把款项落实到参与“农户+银行+保险+期货”模式中的各方手上。

2.加强对相关业务人员培训。银行、保险公司、期货公司要加强对相关业务人员的培训, 防止因业务人员不熟悉相关操作而带来的不必要的损失与风险。

3.加大监管力度,完善监管体系。 银行和保险公司受中国银保监会的监管, 但期货公司受到中国期货市场监控中心监管,三方监管主体不一致[4],可能带来效率不高、监管不严等问题。 应从立法层面针对这一模式成立一个特别监管部门,完善监管体系,推动模式更好地应用到实际当中。

4.期货市场应完善期货期权品种。加快期货市场农产品期货品种创新。 如果没有相对应的场内期货交易产品,那么“期货+保险”模式的成功运作也就无从谈起[5]。 同样,优化后的模式也需要把期货市场品种多样化作为条件。 目前,我国期货市场中农产品品种有限,期权合约仅有5 种,分别是豆粕、玉米、棉花、白糖和天然橡胶,但我国农产品数量却高达几十种,应采取措施丰富农产品期权合约品种, 以满足种植多样化的农户的个性化需求。