风险投资参与对我国创业板企业IPO抑价的影响

2021-03-27杨园园

杨园园

(广东财经大学 广东广州 510320)

一、引言

风险投资(Venture Captical)通过股权投资的方式对中小企业(尤其是创新性企业)提供融资帮助,并采用首次公开上市(IPO)、管理层收购、公司合并等方式退出以获取投资回报。风险投资的参与不仅为参股企业提供了发展资金,而且通过后续的监督和管理为其提供增值服务,对推动企业发展、助力技术创新、促进经济发展发挥着重要作用。20世纪80年代中期,风险投资的概念引入我国,经历了探索、兴起与发展,风投机构数量从1994年的17家发展到2018年的22 887家,风险投资机构管理金额也从1994年的22亿元增长至2018年的89 969.55亿元,呈现出持续增长的态势。

风险投资通过退出方式获取投资回报,其中首次公开发行的方式退出能为风投机构带来丰厚的投资回报,因此也被视为最重要的退出方式(曹麒麟等,2012)。2009年10月30日我国设立创业板,为创新性中小企业提供了更为多元的融资渠道,也为风险投资提供了更佳的退出渠道。截至2018年年底有48.04%的创业板上市公司在上市前接受了风险投资。创业板有助于我国产业结构的调整和创新型国家的建立;但创业板新股普遍表现出二级市场抑价现象(郭海星,2011),即IPO抑价。IPO抑价指首次公开发行新股的发行价明显低于首日上市的收盘价,其主要根源来自信息不对称。风险投资作为创业板企业IPO过程中的重要参与者,有关风险投资对IPO抑价的研究也得到了广泛关注,但结果不尽一致。

本文将从两方面研究风险投资参与对创业板企业IPO抑价的影响,一方面探讨风险投资参与对创业板企业IPO抑价度的影响,进一步论证风险投资在我国是否发挥了其认证作用;另一方面从风险投资机构特征出发,探讨风险投资机构特征对IPO的影响是否存在差异。最后在以上研究的基础上对风险投资的完善提出建议。

二、文献回顾和理论分析

IPO定价效率体现了资本市场的有效性,有效的市场能够充分利用信息,发现资产价值。在IPO定价效率测度方面,主要有三种方式:(1)采用IPO抑价,通过计算股票发行价与首日收盘价之间的差异,差异越小表明IPO定价效率越好。(2)采用配比公司的价格乘数模型。(3)测算新股发行价和内在价值偏离程度,使用随机边界、内在折价率(李曜、王秀军,2015)。因此对于IPO抑价的研究有助于进一步了解我国资本市场IPO定价效率。

关于风险投资参与对企业IPO抑价影响存在多种不同的理论支持(纪玲珑,2020;李家敏、徐惠珍,2019)。认证假说(Megginson and Weiss,1991)认为,风险投资作为专业机构投资者,拥有更为专业的筛选能力,能够发掘有价值的创新型企业,因此风险投资参与能够发挥第三方认证的作用。监督假说(Barry et al,1990)认为,风险投资通过股权形式参与到公司管理当中,对企业进行监督,并为企业提供针对性的增值服务,能够进一步发挥和提升企业价值。此外,市场力量假说认为风险投资机构能为所投企业在IPO过程中带来更权威和知名度的承销商、保荐机构、审计师等,从而为企业带来更高的市场估值,进而风投机构的参与使所投企业IPO抑价下降。

另一方面,IPO上市也是风险投资机构扩大知名度的重要途径,在“逐利动机”下风险投资机构会以IPO折价为代价推动企业较早上市。在我国IPO资源稀缺,风险投资机构一旦获得IPO退出机会,其收益将会获得成倍增长,在机会主义动机下也将推动企业尽早IPO。并且,苏巍(2015)以创业板公司为数据表明,风险投资并未发挥价值增值作用,对公司的创新作用并不显著,也进一步表明了风险投资在我国的“逐利动机”。

同时基于实证研究的结果也存在不一致的结果。部分学者通过实证研究发现,风险投资的参与提高了企业IPO抑价程度(王月溪、王萍,2011;张凌宇,2006),并且有风险投资参与公司在IPO后业绩即大幅下降。朱元甲、李阳(2012)等认为风险投资对企业IPO抑价率没有显著影响。冯慧群(2016)认为风险投资参与可以抑制IPO抑价。此外,王澍雨(2017)认为风险投资对创业板IPO抑价率有显著影响但是影响趋小。同时,陈工孟等(2011)发现在不同市场上风险投资对于中资企业IPO抑价率的影响具有差异。寇祥河等(2009)也发现风险投资在美国市场上存在认证功能,而在我国中小板市场不存在该种功能。刘林戈(2016)研究表明IPO退出已经成为了我国风险投资的主要退出通道,IPO退出能够给予风险投资更为丰厚的投资回报,并更能激发风险投资机构对初创期创新性企业的投资。

三、研究设计

(一)研究假设

基于认证和监督假说,风险投资参与具有筛选作用和监督作用,通过认证和后续监督管理,能够更好地推动优质企业价值增长,并发挥向市场传递信息的作用,降低信息不对称现象。同时,随着我国资本市场多层次且市场化的发展,风险投资的规模和经验得到快速的积累与发展;更多的创新性企业寻求风险投资的参与,也为风险投资筛选提供了更多的选择,有助于更好地发掘有价值的企业。创业板市场作为创新性企业融资的重要市场,将进一步体现风险投资参与对创新性企业的认证监督作用。因此,本文提出假设1:

假设1:风险投资参与能够有效抑制创业板企业IPO抑价现象。

在以上基础上,进一步研究风险投资成立年限、参股比重和机构数量特征对抑制IPO抑价效果上是否存在差异,进而探讨何种风险投资特征有助于抑制IPO抑价现象。风险投资机构后续管理和资金规模扩展都需要建立在声誉、经验的基础上;同时,根据逐利动机,相对于成立时间较短的风险投资机构,成立时间较长的机构逐利动机也会减弱,因此,本文提出假设2:

假设2:风险投资机构成立年限越久对抑制创业板企业IPO抑价越具有显著效果。

参股比重代表了持股人在企业的话语权,掌握较大的所有权能够帮助持股人更好地管理企业。针对风险投资而言,较大的参股比重能更好地发挥其后续监督管理的作用,因此,本文提出假设3:

假设3:风险投资机构参股比例越大对抑制创业板企业IPO抑价越具有显著效果。

发展前景好的企业会吸引更多的投资者参与,对于风险投资也如此。部分企业会同时受到多家风险投资机构的投资,在某种程度上也体现了风险投资对企业的认可,也能发挥其认证作用,因此,提出假设4:

假设4:风险投资机构数量越多对抑制创业板企业IPO抑价越具有显著效果。

(二)样本选择与数据来源

本文选取2009—2018年创业板IPO上市的所有企业作为研究对象,按照IPO抑价率对样本进行上下1%的缩尾处理,最终样本总体包括723家创业板IPO上市企业,其中348家企业上市前有风险投资参与,占比达到48.1%。本文所使用的风险投资数据来自清科集团私募通数据库、投资界数据库和上市招股说明书,公司数据和大盘指数来自同花顺交易软件、巨潮网和CCER数据库。

关于风险投资参与企业采用手动收集方式确定,首先通过企业上市招股说明书确定上市前企业前十大股东;然后参照孙建华(2013)等方法对其中的法人投资者进行风险投资性质判断:(1)通过私募通数据库、投资界数据库查询法人投资者是否为风险投资机构。(2)对于数据库查询不到的法人投资者,通过查询上市招股说明书判定其主营业务,如果主营业务为“创业投资”“风险投资”,即确定为风险投资参与。(3)对于招股说明书未披露或主营业务不详细的法人投资者,通过百度信用搜索其主营业务,对主营业务是“创业投资”“风险投资”即确定为风险投资性质的股东。

(三)变量定义与模型设计

1.被解释变量。根据张丰(2009)研究成果,加入市场因素,用IPO调整抑价率来表示创业板企业IPO抑价程度。通过采用市场指数来表示市场因素,由于创业板指数推出时间较晚,所以选用深证成指来代替。

其中,UP表示IPO调整抑价率,P1表示企业股票首日上市的收盘价,P0表示企业股票的发行价,M1表示该企业股票首日上市当天所对应的深证成指的收盘指数,M0表示该企业股票发行日对应的深证成指的收盘指数。

2.解释变量。VC作为虚拟变量,用来表示企业IPO前是否接受到风险投资,如果企业在IPO前接受到风险投资取1,反之取0。old表示风险投资机构的成立年限,用风险投资机构从成立到企业上市当年的年限计算;weight表示风险投资在上市前所占企业股本比重,通过企业上市招股说明书前十大股东明细,计算上市前前十大股东中风险投资机构参股总比重;number表示企业上市前十大股东中风险投资机构所占的数量。

3.控制变量。参考相关文献选择发行规模(sales),公司年龄(age),中签率(lot),首日换手率(turnover),上市前一年净资产收益率(roe),上市前一年的资产负债率(lev)和主承销商声誉(rep)作为控制变量,并对企业所属行业(industry)和上市年份(year)进行控制,统称为X。

其中,发行规模用发行股数做对数处理表示;主承销商声誉作为虚拟变量,根据历年证券业协会公布的证券公司排名,排名前十的,表示具有较高声誉,取值为1,反之取0。

4.模型假设。为了验证本文所提出的研究假设,构建如下回归模型:

模型(1)用来检验假设1,模型(2)—(4)用来检验假设2、假设3、假设4。其中,X表示各类控制变量;模型(5)加入全部风险投资特征变量,对风险投资年限、持股比重和机构数量进行统一研究。

(四)描述性统计

首先,对样本区间内的数据进行描述统计,结果如表1所示。总体IPO调整抑价率均值达到38.1%,体现出创业板存在较高IPO抑价现象;同时,总样本企业平均年限为12.36,IPO发行规模对数为16.91,中签率均值为0.7%,首日换手率均值为33.8%,净资产收益率均值29.2%,资产负债率均值37.6%;此外,总样本中有38%的企业上市选择声誉较好主承销商。

表1 总样本的描述统计

然后,以是否有风险投资参与划分总样本进行描述统计。无风险投资参与企业IPO调整抑价率均值为37.9%,有风险投资参与企业IPO调整抑价率均值为38.3%,反而相对无风险投资企业有所高出,与假设1相违背。同时,相对于无风险投资参与而言,有风险投资参与企业的发行规模、年限、资产负债率和主承销商声誉均值都略高。

最后,对风险投资参与企业中风险投资特征进行描述统计。结果表明,355家风险投资参与企业中风险投资机构年龄平均为7年;参股比重平均为12.3%,参股比重较小;平均每家风险投资参股企业中有1.8家风险投资参与。

四、实证分析

由于采用多元线性回归发现模型存在异方差现象,采用FWLS对其进行修正,结果如表2。模型(1)列示了风险投资参与对创业板企业IPO抑价的影响,vc的系数为正且在10%的水平上显著,假设1不成立,说明我国风险投资参与并没有降低创业板企业IPO抑价现象,反而在一定程度上提高了企业IPO抑价率,并未真正发挥风险投资的认证和监督作用。模型(2)(3)和(4)分别解释了风险投资的年限、持股比例和机构数量特征对IPO抑价率的影响。首先,old的系数显著为正,表示风险投资机构成立年限越高反而会增加IPO抑价率,假设2不成立。其次,weight的系数为负,与假设3认为风险投资参股比重越大越有助于抑制IPO抑价一致,但是该系数并不显著。最后,number的系数为正但不显著,假设4不成立。模型(5)统一用风险投资的特征对创业板企业IPO抑价率进行研究,发现持股比例和机构数量的系数为负,说明两者能起到降低抑制IPO抑价的作用,但是两者系数不显著,导致该作用效果有限。

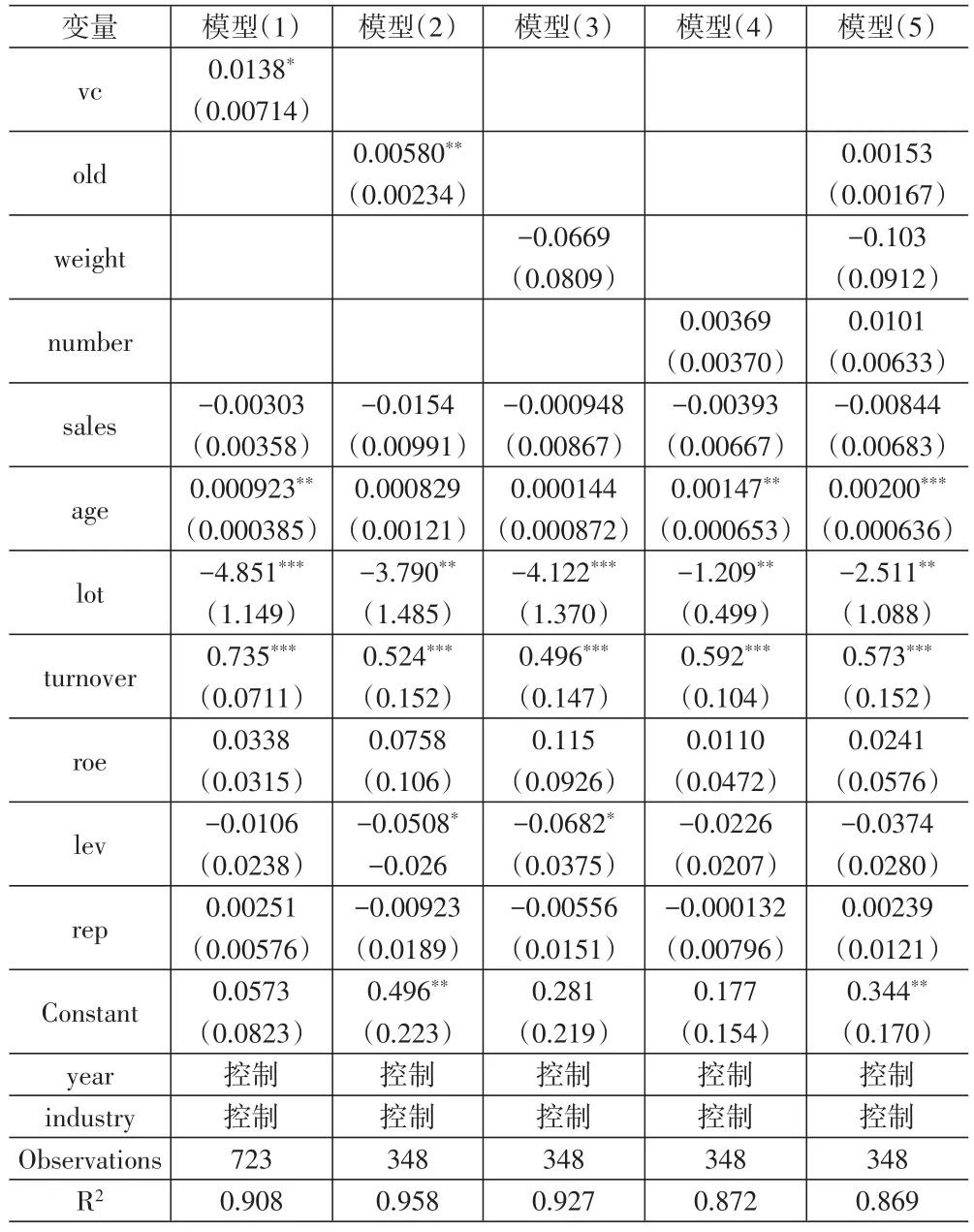

表2 风险投资参与及风险投资特征对IPO抑价影响

通过模型(1)—(5)可以看出,中签率(lot)的系数显著为负,表明中签率能够起到降低IPO抑价的效果;首日换手率(turnover)的系数显著为正,符合现实意义,二级市场的情绪会带动股价从而影响IPO抑价率。由此发现我国创业板市场中,风险投资并未发挥其认证和监督作用,反而在一定程度上提高了IPO抑价现象。导致出现以上回归结果的原因:一是相对于发达国家而言,我国资本市场并不健全,市场当中散户居多,由于缺乏相应的投资知识积累使得其市场投机动机显著;同时由于缺乏广泛的机构投资者参与或协助散户投资者进行市场动态及信息的正确解读,导致风险投资参与信息被散户投资者过度解读,导致我国证券市场股价的不合理。二是相对于发达资本主义国家而言,我国风险投资市场起步较晚,在投资过程中我国本土的风险投资机构所具备的筛选和服务能力存在不足,并且导致投资出现向中后期偏移的现象,使得逐利意愿更强。

五、稳健性检验

由于本文采用FWLS的多元回归方式,有效地消除了回归当中的异方差现象,又由于IPO抑价率是IPO定价效率的测量方式之一,为此本文将采用被解释变量替代的方法进行稳健性检验。

本文采用PEG法测算新股内在价值,通过内在价值与新股发行价之间的偏离程度,进而代替IPO抑价率进行稳健性检验,保持解释变量和控制变量不变。结果表明:风险投资的年龄(即成立年限)系数是0.0923,为正且显著,表明在一定程度上风险投资年限越久越会降低创业板IPO的定价效率,与原结果一致;风险投资持股比重系数为0.00785,表明风险投资持股比重对创业板企业IPO定价效率与原回归结果一致,为不显著;风险投资机构数量特征的系数显著为负,表明联合投资能够显著提高创业板IPO定价效率,与原结果不一致。通过对被解释变量的替代依旧表明,在我国风险投资并未能真正地发挥认证和监督作用。

六、研究结论

本文以2009—2018年在创业板上市的723家企业为样本,研究风险投资参与对创业板企业IPO抑价的影响,得出以下结论:(1)风险投资参与并未降低创业板企业IPO抑价现象,反而提高了企业IPO抑价程度,说明在我国创业板市场,风险投资参与并未真正起到认证和监督作用。(2)进一步对风险投资机构特征进行研究,发现风险投资机构的年限在一定程度上会提高IPO抑价率,而风险投资机构的持股比例和机构数量在抑制IPO抑价方面作用有限。

研究结果表明,我国风险投资参与并未发挥其认证和监督作用。可能源于两方面的原因:一是我国资本市场本身并不完善,市场存在大量非理性散户炒新股、投机现象显著,同时由于缺乏发达市场上广泛的机构投资者,使得市场信息缺乏正确解读,导致风险投资参与信息被散户投资者过度解读,进一步助推股价。二是我国风险投资市场起步较晚,风险投资机构成立年限较短,在投资企业筛选和服务方面存在经验不足,并且投资出现向中后期偏移的现象,偏重短期利益。因此,在未来我国资本市场发展方面,要进一步注重发展质量,鼓励和发展机构投资者,助推风险投资,积极提倡对早期创新性企业投资;风险投资机构也要进一步积累经验,全面助力创新性企业,才能发挥其真正意义。