黄金价格长期走势影响因素的相关性分析

2021-03-25章沪超

章沪超

(浙江农业商贸职业学院 浙江·绍兴 312088)

0 引言

美国是二战中的最大赢家,美国凭借其集中了世界上四分之三的黄金储备实力,形成了黄金与美元挂钩、其他国家货币与美元挂钩的格局。1944年主要西方国家签订布雷顿森林体系,即以美元和黄金挂钩的固定汇率制度(35美元兑换1盎司黄金),那是美国相对实力的巅峰。然而这个体系存在着天然的缺陷,即要推广美元,美国就要承受长期的逆差,使得美元向全世界流出;而因为与美元挂钩的黄金储备有限,若要维持美元的强势地位,就要控制美元的发行量,这就是著名的特里芬难题。这个体系仅维持了不到30年的时间。

1 研究黄金价格变动的意义

黄金作为具有商品、货币、金融三种属性于一身的特殊商品,其价值与价格与人民的生活息息相关。从黄金的货币属性来看,古往今来黄金作为一种不可再生资源,其供给受限于已探明矿产量的稀缺性,一直具有抗通胀的属性,始终是全球货币的锚。历史上黄金曾作为货币媒介存在非常长一段时间。布雷顿森林体系解体后,随着黄金的非货币化,黄金价格已经不再受到政府控制,黄金市场逐渐形成,黄金价格则出现了令人瞩目的多次剧变。而现代社会纸币具有超发、高通胀、地缘政治的风险。进入二十一世纪,黄金呈现一个较长时期的牛市,但在2011年9月超过1900美元/盎司,就开始向下大幅调整。黄金和货币之间的固定兑换关系虽然被打破,但两者之间始终存在着天然的连结。什么因素影响黄金价格,是一个值得我们深入研究的问题。

2 影响黄金价格的主要因素

影响金价走势的因素非常多,黄金开采量的变化,新兴市场消费需求的变化(尤其是中印两国),各国央行对黄金态度的变化,投资者对金价走势的预期变化,尤其是对经济繁荣与衰退、加息与降息、通胀与通缩的预期发生改变,还有国际地缘政治突如其来的动荡,都会对金价走势产生直接影响,所以预测金价短期走势,哪怕是一年期走势,都非常困难。但从长周期看,金价走势的大方向还是相对容易判断的,与美国经济相关性较高。

1973年至今,黄金一共就经历过两牛两熊的两次大周期循环。

1973-1980年,是第一轮长达8年的黄金超级大牛市,美国深陷越战泥潭,引发国内革命浪潮,加上第三次中东战争引发石油危机,其国内物价飞涨,民不聊生,国际上和苏联扳手腕也暂时处于守势。

1980-2000年,里根总统开启了美国辉煌的80年代,并最终在80年代末把苏联拖垮,进入90年代后,美国抓住了第三次科技革命浪潮,进入史无前例的克林顿繁荣。这一时期,美国GDP占全球的比例,回到了二战后的最高位,金价也长期处于熊市中。

2000-2011年,以科技股泡沫崩盘为滥觞,并遭遇911恐怖袭击,外加两场反恐战争,再次把美国经济拖入相对低谷,并在2008年遭金融危机重创。但随后依靠金融货币霸权,伯南克挽狂澜于既倒扶大厦之将倾,美国国内经济很快得到了修复,美股2010年后全面进入牛市,并一路持续到2019年,成为史无前例的超级大牛市,美国房地产也在2011年后重新复苏,而金价则在2011年达到这轮大牛市顶点。

2011年5月至今,美元指数跌到72.7的相对最低点。9月,金价触顶1920美元,随后美元重新进入景气周期,对欧元、英镑、日元、人民币等主要对手货币都保持整体升值态势,尤其是最近4年,美元指数一直处于90以上的相对高位,黄金长期受到压制。

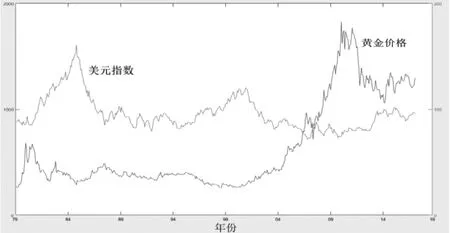

2.1 美元指数与黄金的关系

由于黄金是用美元来标价,美元价格与黄金会呈现一定的相关性。通过40年美元指数与黄金走势的对比(图1),发现表现出一定的相关性。通过matlab对两者40年数据的相关系数计算得出数据为-0.456,表现出比较强的负相关性。

图1

造成这种同向走势的原因主要是当一个国家经济发展处于经济周期中的大萧条大衰退阶段之时,该国家央行通常会选用降息的举措来刺激本国经济增长,拉动本国经济逐步走出衰退的阴霾。通常美联储降息会推低美元汇率,美元汇率走低,往往带动美元指数走低。美元指数是美国经济相比世界其他主要国家经济强弱的数据提现,关注美元指数基本等同于关注美国经济状况,当美元走势强劲时,投资美元升值获利的机会增大,投资者自然会追逐美元;而黄金作为美元资产的替代投资工具,当美元走势疲软时,投资者又会趋向于投资黄金,黄金价格就强劲。

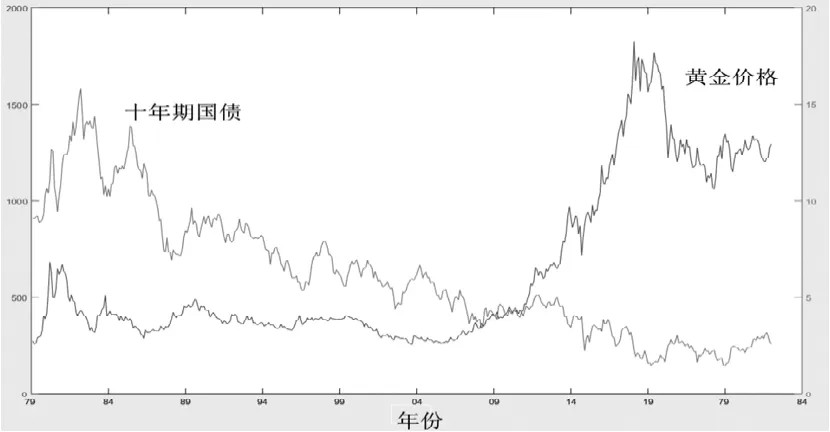

2.2 国债利率与黄金价格的关系

债券原本就具备保本的优势,尤其是国债,更是不喜欢风险性投资者的首选,所以与黄金相似,同样具有保本(值)的特性。在全球经济的发展过程中,常常伴随政治风险,也就是地缘政治因素,所以,市场投资者(机构)在考虑上述因素下,资金需要避险时,就在公债与黄金间摆荡,通过对比美国10年期国债与黄金的走势(图2),发现表现出比较强的相关性。通过matlab对两者40年数据的相关系数计算得出数据为-0.636,表现出很强的负相关性。

图2

2.3 原油价格与黄金价格的关系

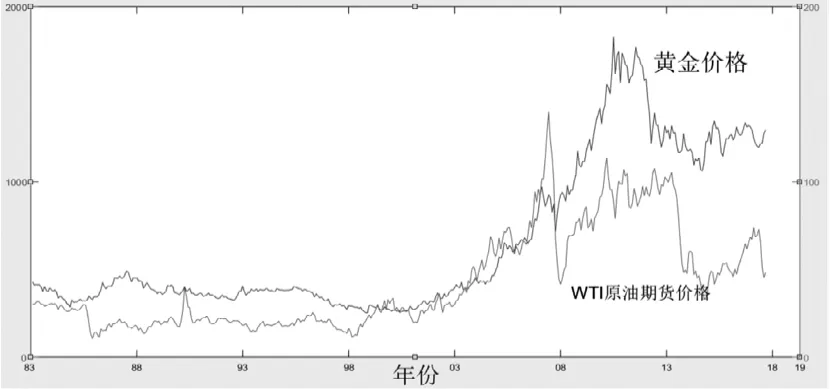

由于黄金与石油在世界贸易市场上都是以美元报价,而美元又是国际贸易的主要媒介,所以当美元升值或者贬值的时候,都会带动黄金价格以及石油价格的同向变化。反过来,作为世界能源需求的大国,油价波动将直接影响美国经济的发展,其经济发展走势直接影响美国资产质量的涨跌从而引起美元升跌,进而影响黄金价格的走势。通过对比wti原油期货价格与黄金的走势(图4),发现表现出比较强的同步性。计算它们之间的相关系数,发现其系数为0.814,表现出很强的正相关性。

图3

原油是通胀的主要推动力,因此高通胀背后往往对应着高油价。原油价格的大幅走高往往会压低美国潜在经济增长,从经济周期角度看,高油价也是美国出现经济滞胀的充分条件。由于黄金具有抗通胀属性,所有原油的上涨也往往带动金价上涨。此外,实际利率等于名义利率与通胀之差,油价上涨使得美国实际利率降低甚至转负,这是黄金出现跑赢生息资产的超额收益的主要驱动力。美国经济滞胀也对应着黄金的最佳年化收益率表现,这也是黄金与原油长期趋势高度正相关的主要逻辑。换言之,黄金跑赢生息资产大概率需要高油价背景;反之,低油价、低通胀背景下,黄金表现则大概率不及生息资产。

2.4 供求关系对黄金价格的影响

众所周知,商品价格会受到供给端的极大影响,那么具有商品属性的黄金又是如何受其影响的呢?

该影响因素的取决于经济的好与差,当经济好,人民的收入增加,消费意欲增强,金银首饰成为消费者购买的对象,需求的增长刺激金价的上升;相反,若经济差,消费者的购买意欲下降,则金价受需求下降影响而回软,特别是中国和印度两个对黄金偏好的国家对金银首饰的消费起到了关键性的作用。从供给端看,全球矿山每年生产的黄金为2000多吨,约占市场总供应量的70%。从产金分布的地区看,南非、北美和澳大利亚依然是最主要的黄金产区,但是已经呈现出日渐衰落的势头。而中国、俄罗斯、印尼、秘鲁等黄金生产国已经迅速追赶上来,老牌黄金生产国衰落,新兴黄金生产国崛起,使得世界总的黄金产量没有发生太大的变化。

3 结语与展望

从黄金的资产配置属性来看,黄金与其他大类资产相关性低决定了其在资产配置中的地位。从过去近四十年的历史数据来看,黄金与美元指数、美国10年期国债及wti原油期货价格的相关性分别为-0.456、-0.636和 0.814。这三者的走势很大程度影响黄金价格走势。

从黄金的投资角度来看,黄金具有避险属性2018年以来人民币计价的黄金T+D指数上涨了3.72%,而同期上证综指下跌了24.59%,道琼斯指数下跌了5.63%。在权益类资产下跌之时,黄金、固定收益类资产将凸显出保值增值的特点。

因此,我们不难得出随着黄金的金融化、可交易化功能的不断开发,黄金的投资价值已经从过去单纯的消费品、储蓄品,逐渐演变成为个人或家庭不可获取的金融资产配置品种。但是由于影响黄金价格的因素众多,价格波动较大且周期较长,投资者应从长期投资的角度看待黄金投资,在美元指数及国债收益率高位并结合经济周期逐渐买入,以期在经济周期见顶回落阶段获得较好的收益。

最近几年随着美联储的加息,美元的利率上调导致更多的人会因为能得到更多的利息在国际市场中买入美元,而黄金作为一种无孳息商品容易遭到投资者的抛售,在美联储加息周期中,黄金价格走势大概率会疲软。但事实是最近黄金的走势异常强劲,是什么原因使得美元的加息周期对黄金的走势没造成太大的影响?其中的原因值得做进一步探讨。