研发投入对我国上市环保企业绩效的影响分析

2021-03-23陈静怡张保留罗宏吕连宏

陈静怡,张保留,罗宏,吕连宏

中国环境科学研究院

经济高速发展的同时,势必会带来环境污染问题。通过发展环保产业控制污染,改善环境质量,成为实现环境与经济社会协调发展的重要途径,环保产业借此机遇应运而生并快速发展。十九大报告中提出,要建设人与自然和谐共生的现代化社会,重要任务之一即为推动绿色发展,构建市场导向的绿色技术创新体系,壮大节能环保产业。在激烈的市场竞争中,技术水平对于企业发展意义重大,而研发投入是环保企业技术创新的重要支撑,研发水平直接决定着产业的发展能力和国际竞争力。当前我国环保产业处于扩张时期,但与国外相比整体缺乏创新能力,这对于我国的环境质量改善乃至整个社会的可持续发展均有不利影响,需要加快环保科技创新步伐,以突破资源环境瓶颈,推动经济绿色发展[1]。因此,了解目前我国环保企业研发投入情况,探究其对企业绩效的影响,研究促进环保企业高效高质量发展的措施,必要且紧迫。

国外相对更早地认识到了研发投入对企业经营绩效和国家经济发展的重要作用,因此开展了较为深入的理论和实证研究,取得了相对完整的理论体系和实践成果。综合看来,目前国内外主流的观点认为研发投入与企业绩效之间呈显著正相关关系。早期学者研究表明,企业研发投入的增加能够显著提高企业的收益并且增加其市场价值[2],研发投入与主营业务利润率指标表现出正相关性,且对企业盈利能力影响显著[3]。近年来,具体到不同规模或不同行业的企业研究发现,研发是企业科技创新的驱动力[4],研发投入对企业绩效有正向作用并能提升企业价值[5-7],但也存在一定的滞后效应[8-9]。与此同时,部分研究者认为研发投入与绩效之间无显著关系或呈负向关系。如Oswald[10]研究发现,英国企业的研发投入无论资本化还是费用化,都与企业绩效之间无明显的关系;Taveira等[11]选取巴西企业的面板数据分析发现,研发创新对企业绩效无显著影响。对于我国新能源上市公司[12]、国有上市公司[13]、高新技术企业[14],研发投入对企业绩效均不存在明显影响。还有部分研究指出,研发活动在当期、短期内或初创期对企业绩效产生负效应[15-16],但是研发的持续投入会在未来几年对企业绩效产生促进效应[17-18]。孙莹[19]提出战略性新兴产业企业研发投入对当期和后续绩效分别具有负向和正向影响;贲友红[20]指出当期研发投入对企业综合绩效产生显著负影响,滞后一期不存在显著影响,滞后二期具有显著的正向促进作用。针对研发投入对企业绩效的滞后效应,Teirlinck等[21-22]进行了最佳滞后期的研究,但没有得出一致的结论,而近期研究发现这种滞后效应随时间推移递减[23],也即研发投入对绩效产生影响的时间有所缩减,以更快的速度逐渐凸显出来。

综上,关于研发投入对于企业绩效的影响鲜有定论,其与企业性质、类型、规模等因素均有关联,但研发投入对于科技创新的推动作用值得肯定,而创新对于产业快速发展则至关重要。环保产业作为国家培育和发展的战略性新兴产业之一,相关的系统化实证研究较为有限。笔者以我国深市沪市环保上市公司作为样本进行研发投入与企业绩效关系的实证研究,以期探索促进环保产业健康发展的着力点,并提出可行措施。

1 研究设计

1.1 研究假设

1.1.1研发投入对企业当期绩效的影响

根据创新理论可知,创新是通过技术进步实现经济发展的过程,创新能够提高企业在市场的竞争力,对企业发展起着至关重要的作用。而研发投入则是技术创新的主要来源,企业通过加强对研发活动的支持,加大研发投入,有助于开发新的技术和产品,同时能够提高生产效率,降低生产成本,从而在竞争中占据一定优势,促进企业绩效的提升,使得企业可持续发展。基于此,提出假设1,即研发投入与企业当期绩效之间存在正相关关系。

1.1.2研发投入对企业绩效的滞后性影响

研发活动一般具有较长的时间周期,新的技术或产品从开始研发到投入生产需要一个过程,另外新技术的运用对企业生产力的提高具有长期影响,因此当期的研发投入可能对企业的绩效具有滞后性作用。基于此,提出假设2,即研发投入对企业绩效的影响具有滞后性。

1.2 样本选取和数据来源

以2016—2019年上海证券交易所(上证主板)、深圳证券交易所主板市场(深证主板)、中小企业板市场(中小板)及创业板市场上市企业为样本库,选取环保产业营业收入占总营业收入比例超过10%的企业作为研究对象。为保证研究期间样本数据的完整性,选取的样本须在2016年之前上市且连续4年披露研发投入数据,并剔除数据不完备的样本。经处理后,最终选取61家环保公司作为研究样本,相关数据均来自于上海证券交易所和深圳证券交易所披露的公司年报。

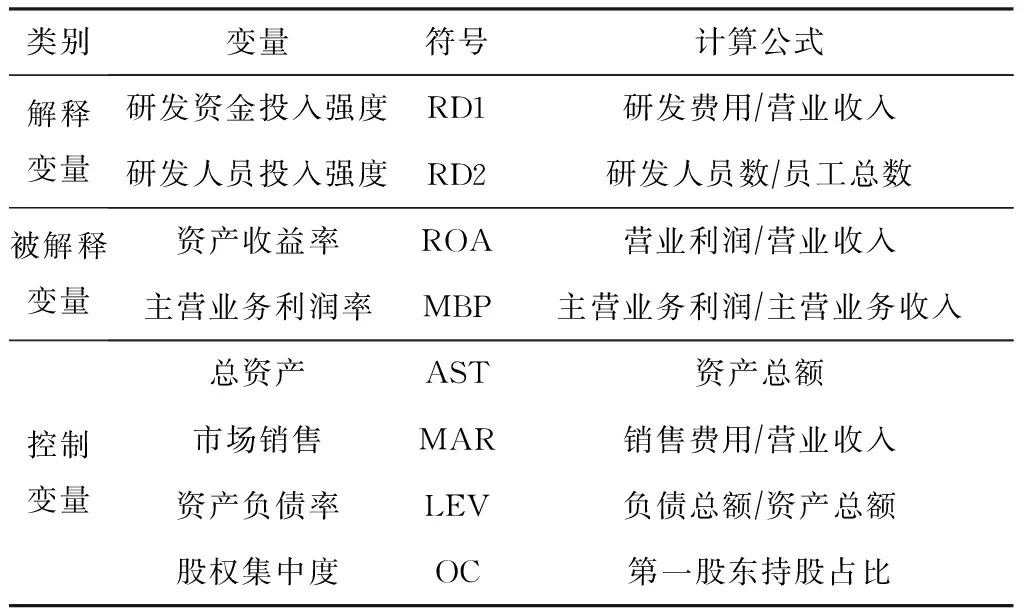

1.3 变量选取

(1)解释变量。企业的研发投入主要包括资金、研发人员、研发设施等。考虑到企业规模的差异性,为使研究更具有可比性,从研发资金投入强度和研发人员投入强度2个方面衡量我国环保上市企业的研发投入水平。

(2)被解释变量。企业进行研发活动的目的是获得相应的研发成果,并由此获得产品销售收入的增加,为企业增加利润,这也是企业进行研发活动的最终目的。盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。鉴于当前对企业财务绩效的研究中,衡量企业盈利能力的指标多为主营业务利润率和资产收益率2个指标,因此选取主营业务利润率、资产收益率作为反映企业盈利能力的指标。

(3)控制变量。影响企业绩效的因素除研发投入外,还包括其他因素。企业的规模往往会对企业的经营产生一定影响,也就是规模效应。企业处在成长期时规模越大所带来的经济收益也会越大,而企业的规模达到一定程度后,可能会由于管理方面等原因导致收益不会随之加大而增长。财务杠杆是衡量企业财务风险的主要指标,资产负债率过高时,会增加企业的财务风险,从而导致效益损失,而合适的资产负债率能够增加企业的经济收益。市场销售能够体现企业对市场的开拓力度,从而影响企业的绩效。股权集中度能够决定企业的资源配置及决策方向,高股权集中度意味着决策效率更高,而低股权集中度可能会造成“搭便车”行为,只有合理的股权集中度才能提升企业的财务绩效。因此为了更加准确地反映研发投入对环保企业绩效的影响,加入资产负债率、总资产、市场销售和股权集中度等控制变量。

综上,选取的变量指标如表1所示。

表1 变量指标汇总

1.4 研究模型

基于上述研究假设及变量选取的情况建立多元回归模型,公式如下:

Yit=μi+αXit+β1ASTit+β2MARit+

β3LEVit+β4OCit+εit

(1)

式中:Yit为被解释变量,分别表示主营业务利润率、资产收益率;Xit为解释变量,表示研发资金投入强度和研发人员投入强度;i为样本数,61个;t为研究样本数据采集的时期,即2016—2019年。

滞后回归模型如下:

Yit=μi+α0Xit+α1Xi,t-1+…+αjXi,t-j+β1ASTit+

β2MARit+β3LEVit+β4OCit+εit

(2)

式中Xi,t-j为解释变量滞后j期的值。

2 结果与分析

2.1 企业基本信息描述

目前国内的主要上市环保企业,主板约占50%的份额,其余为中小板、创业板,环保企业整体综合实力尚待提高。本研究选取的61家上市环保企业中,在上证主板和深证主板上市的企业有25家,在创业板和中小板上市的有36家。分析上市环保企业在四大经济板块的数量占比情况得知,环保企业主要集中在东部地区,占比高达72%。主要是由于我国东部地区的经济相对中部、西部、东北地区更为发达,因经济发展所带来的环境污染情况较为严重,由此产生的环境治理需求催生了较多的环保企业。

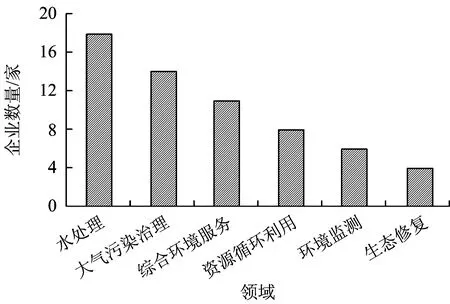

图1 上市环保企业各领域企业数量分布Fig.1 Distribution of the number of listed environmental protection companies in various fields

根据企业的主营业务所占比例,将选取的上市环保企业分为水处理、大气污染治理、综合环境服务、资源循环利用、环境监测和生态修复6类[24],各领域企业数量分布如图1所示。由图1可以看出,我国上市环保企业主要集中在水处理和大气污染治理领域,说明目前水环境及大气环境的污染较为严重,治理需求较大。同时可以看到,综合环境服务及资源循环利用的企业数量紧随其后,说明市场也开始重视环境服务的提供并且意识到了资源循环再利用的重要性。而生态修复的企业目前来看还是相对较少的,这可能是由于生态修复是一个长期的过程,且取得的效益较为隐形,其价值处于被低估的状态,这也说明其未来有很大的发展空间。

2.2 研发投入描述性统计

通过研究企业年报得出各变量的描述性统计结果如表2所示。由表2可见,环保行业上市公司的研发资金投入强度整体偏低,仅为0.038,低于国际上公认具有竞争力水平的0.05,可见目前环保行业对研发的重视程度依旧不够。另外其标准差较大,接近于均值,说明各公司对研发投入的差距较大,有部分公司处于研发水平低下的情况。从研发人员投入强度来看,虽然达到了0.151,但仍然处于较低的水平,有待提高。企业总资产代表了企业的规模,而目前的数据表明,环保产业的公司规模参差不一,成熟的大企业与新兴的小企业并存,且差距较大。从资产收益率来看,整体的平均水平略微低下,甚至有的公司资产收益出现了负值,可见环保行业整体盈利能力较弱,市场成熟度还不够高。资产负债率的均值为0.494,最大值为0.893,这在一定程度上说明我国环保企业整体负债率偏高,企业应适当减少负债,将其控制在合理的范围内。样本企业中,第一股东持股比例最大值为0.721,远大于最小值(0.104),表明股权集中度的差异较大。

表2 各变量描述性统计

分别对研发资金投入强度和研发人员投入强度进行统计,结果见表3。由表3可知,环保行业上市公司2016—2019年的研发投入强度变动较为平稳,其中研发资金投入强度在2016—2018年出现了下降的趋势后,在2019年又有了提升,甚至超过了2016年的水平。从最大值来看,研发资金投入强度最大值的所有观测年份都超过了0.1,研发人员投入强度最大值达到了0.4以上,说明环保行业存在研发投入水平较高的企业,但两极分化较为严重,企业之间差距较大。

表3 研发投入强度描述性分析

2.3 回归分析

采用STAT A14.0对我国环保上市企业的面板数据进行多元回归分析。

2.3.1研发资金投入强度对企业资产收益率和主营业务利润率的回归分析

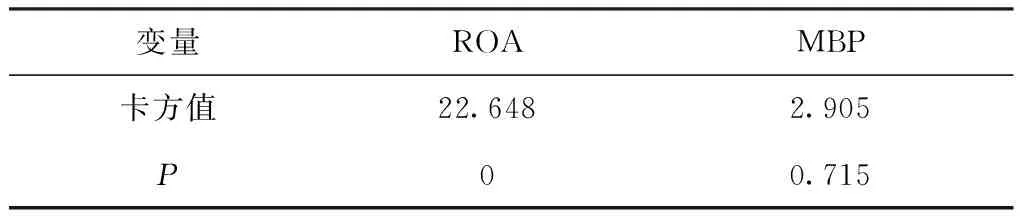

进行Hausman检验,结果如表4所示。由表4可知,ROA的P为0,因此可以在1%显著性水平下拒绝原假设,选择固定效应模型,而根据MBP的检验结果选择随机效应模型。回归结果如表5所示。

表4 Hausman检验

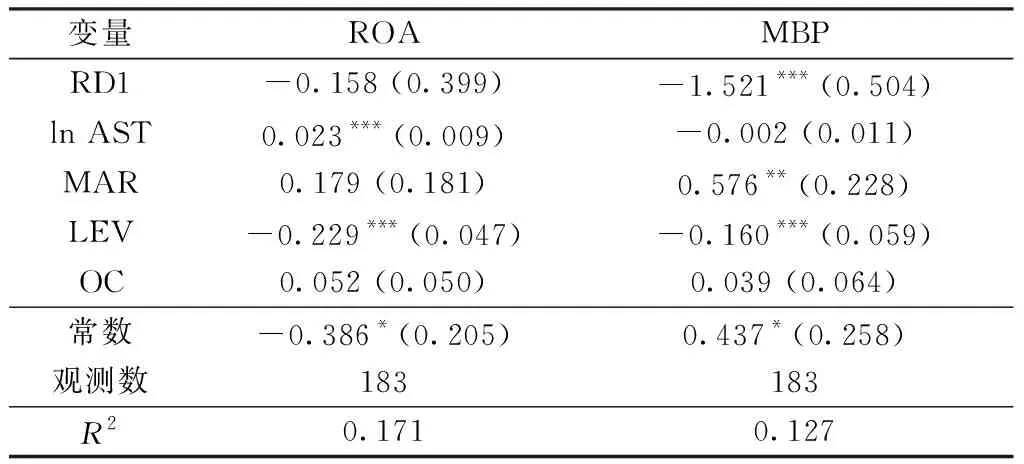

表5 研发资金投入强度的回归结果

从表5可知,企业的研发资金投入强度与资产收益率的回归系数为-2.228,即研发资金投入强度与资产收益率呈负相关,且显著性水平为0.01。这表示,提高企业的研发费用不仅不会增强企业的资产收益率,反而会降低。另外,研发资金投入强度在0.1的显著水平下与主营业务利润率呈负相关,这与假设1有一定偏差。其原因可能是研发过程是一个相对较长的时间周期,而且当期投入到研发中的资金产生了机会成本,会在一定程度上减少其他方面的投入,从而使得公司当期的盈利能力下降。

表5显示,公司总资产与资产收益率之间存在微弱的正相关性,对主营业务利润率有一定的负向影响,但综合来看对公司绩效的影响不大,这说明样本企业整体已经度过了收益与规模同比增长的初期,进入了较为稳定的阶段。而公司的资产负债率与公司绩效呈负相关,即负债率越高会抑制公司的盈利,这可能是由于公司过高的债务给公司的经营带来沉重的负担,加大了企业的财务风险,从而造成企业绩效降低。另外,本研究的样本呈现的规律是,股权集中度越高的企业当期的绩效会越好,说明当前环保产业的股权集中度处于一个良好的水平。

2.3.2研发人员投入强度对企业资产收益率和主营业务利润率的回归分析

采用固定效应模型,回归结果见表6。从表6可以看出,研发人员投入强度的回归系数为正,说明其对当期绩效有正相关影响,即企业绩效会随研发人员数量增多而增长,假设1得到部分验证。但是,其对资产收益率及主营业务利润率的回归系数仅为0.150和0.036,可见研发人员对绩效的提升贡献程度较低,这可能是由于大多数环保企业的科研人员研发水平较低,缺乏高端型研究人才。

2.3.3研发资金投入强度滞后期的回归分析

由于研发资金投入在当期对公司绩效存在负相关效应,对其进行滞后回归,结果如表7所示。表7显示,研发资金投入强度在0.1的显著性水平下在滞后一期时对资产收益率的影响呈正相关,而对主营业务收益率的影响在滞后两期时呈正相关,即研发资金投入对企业绩效的影响存在滞后效应,假设2得到部分验证。这说明,虽然研发资金在当期不能促进企业绩效,但是经过1~2年的时间,企业投入的研发费用最终能够转化为成果并为企业带来效益。

表7 研发资金投入强度滞后回归结果

由于研发人员投入强度对环保企业绩效的影响限于当期,对后期没有持续产生正向影响,故不对其进行滞后回归研究。

2.3.4内生性分析

以研发投入资金强度对资产收益率为例,首先通过Hausman检验对模型是否存在内生性进行验证,得到的卡方值为20.51,P为0.001,说明模型存在内生性问题。借鉴Groves等[25]的做法,选取核心变量的滞后变量作为工具变量,因为当期的绩效不可能影响到过去的研发投入,因此其滞后变量具有外生性。其次,对内生解释变量和工具变量之间进行相关性检验,结果显示,二者在0.1的显著性水平下相关。在检验该工具变量是否为弱工具变量时,得到的F检验统计量为297.81>10,说明不是弱工具变量。接下来,利用该工具变量控制内生性,进行GMM估计,结果如表8所示。将上面多元回归结果与GMM估计结果进行对比发现,二者的估计几乎一致,研发投入资金对资产收益率及主营业务利润率仍然呈负相关影响,只是影响系数发生了改变,因此该估计改善了内生性问题,并且加强了上述回归结果的可靠性。

表8 研发投入资金强度对企业绩效的GMM估计

2.3.5稳健性检验

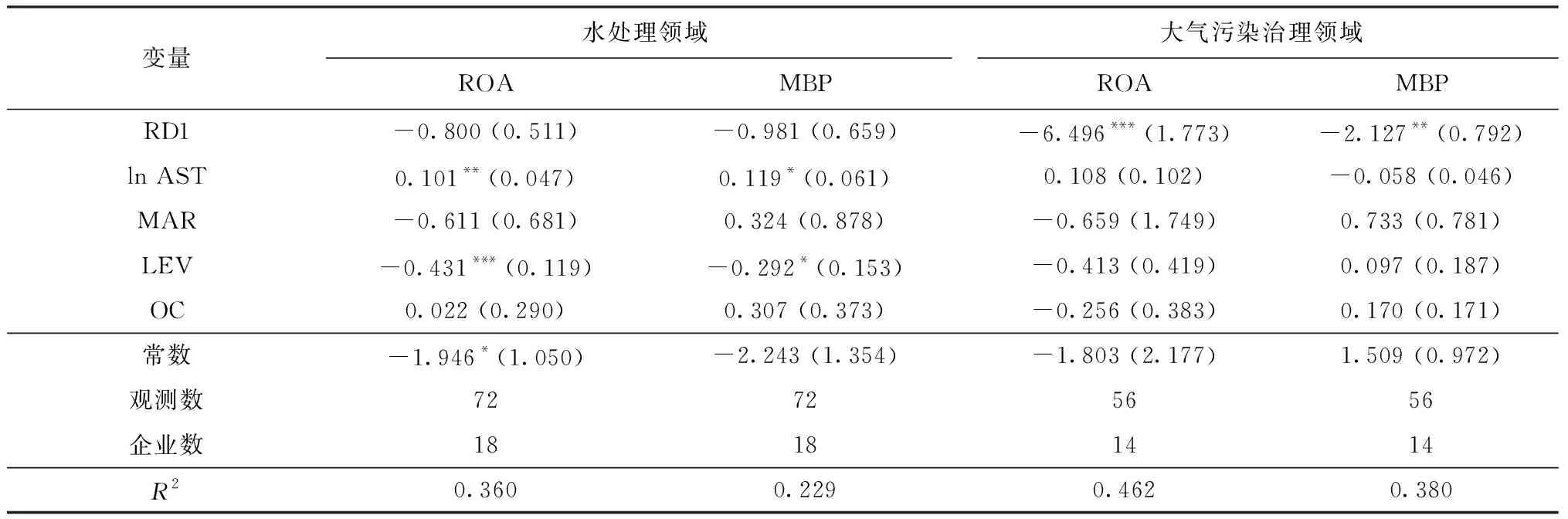

为了考验评价方法和指标解释能力的强壮性,对上述实证结果进行稳健性检验。由于上述回归结果表明研发资金投入强度与企业绩效在当期出现了负相关的关系,为探究不同领域是否存在不同情况,进一步增强回归结果的稳健性,针对企业数较多的水处理领域和大气污染治理领域进行了回归分析,结果见表9。表9显示,当期的研发资金投入强度与资产收益率和主营业务利润率存在负相关。可见,目前几年几乎整个环保行业均呈现此规律。也即水处理领域和大气治理领域都面临当期的研发投入无法促进绩效的提升问题,说明环保行业从研发投入到形成成果再到取得收益回报的周期较长。

表9 水处理和大气污染治理领域回归结果

3 结论与建议

3.1 结论

(1)研发资金投入强度在当期不能提高企业的绩效,而研发人员投入强度则在当期就能促进企业绩效的提升。

(2)增加当年的研发资金强度在第2年时能够提高资产收益率,在第3年时对主营业务利润率有促进作用。这一结论印证了大部分学者关于研发投入对企业绩效具有滞后作用的观点,说明研发投入所带来的技术和产品创新需要一定的时间来实现。因此,长期持续的研发投入,对科技创新的推动作用及企业绩效的带动提升效应才会更加常态化。

(3)结合企业的生存与发展依赖于其盈利能力这一事实,研发投入在当期或未来能够给环保企业带来不同程度的效益,提高企业的收益率。

3.2 建议

(1)充分意识到研发投入对行业发展的驱动作用,以科技创新推动环保产业转型升级。加强对环保产业的政策支持,加大对环保企业的研发补贴力度,从而激励和引导企业把更多的资金和人力投入到研发活动中。政府在加大研发补贴的时候应当严格资金使用管理,确保资金用于企业的研发,设立专门独立的研发基金,根据公司的研发与利润比例分档位等指标进行阶梯补贴。同时,政府应当健全知识产权保护制度,以减少研发投入的外部性,从而提高由此带来的收益,进一步激发企业研发投入的积极性与动力。

(2)加大研发资金的长期投入,持续推动环保企业绩效的提高。一方面创新能力的提高需要长期的积累,另一方面研发投入到形成成果回报也需要一个过程,因此研发资金的投入需要持续加码,才能享受中长期产业升级带来的红利。目前我国环保上市企业的研发资金投入对企业绩效已呈现出滞后性的推动作用,而且研发资金投入对于企业绩效的影响很大,未来应当持续投入更多的研发资金,在夯实基础性技术的同时,推动新技术、新产品的挖掘,实现以创新驱动发展,减轻研发投入的滞后效应,促进正向效应尽快显现。

(3)提高研发人员的科研水平,同时寻求外界创新合作。虽然研发人员投入在当期就能提高企业绩效,但是目前其贡献程度较低。因此,企业可以建立激励机制来增强研发人员创新的积极性,同时适当引入一部分高端人才,加强基础性、开拓性创新,研发国家及市场急需的关键核心技术,从根本上提升企业的竞争力、经营质量和效益。另外,企业应当主动寻求与高校、科研院所之间的合作,强化产学研用的结合,加强成果转化,加快推动环保产业高质量发展。