本量利分析在企业经营决策中的应用探讨

2021-03-22杨焕玲孙志亮

杨焕玲 孙志亮

摘 要:本量利分析是管理会计的一个基本分析工具,广泛应用于企业经营管理决策中。本文主要探讨影响利润的敏感性分析、特殊订货决策及产品再加工生产决策等内容,通过本量利分析方法的应用提出合理制定价格、科学安排生产和加强成本管控,进一步提高企业经营决策的科学性。

关键词:本量利分析;盈亏平衡;成本性态;经营决策

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.12.054

本量利分析(Cost-Volume-Profit analysis,简称CVP分析)也有的称为量本利分析,是指在成本性态分析和变动成本法的基础上,分析成本、业务量与利润之间的依存关系。本量利分析方法在管理会计中具有广泛的应用用途,也是企业开展短期经营决策、加强管理控制的重要工具。

1 本量利分析下的盈亏临界模型

1.1 相关概念界定

本量利分析方法的应用需要考虑按成本性态即成本与业务量之间的变动关系,将企业成本划分为固定成本和变动成本,其中成本总额在一定范围内随业务量变动而呈正比例变动的为变动成本,不随业务量变动而变动的为固定成本。在本量利分析中,较多的分析使用贡献毛益这一指标,其表达包括三种不同的形式:

单位贡献毛益=销售单价-单位變动成本

贡献毛益总额=销售收入-变动成本=单位贡献毛益*销售量

贡献毛益率=单位贡献毛益/销售单价=贡献毛益总额/销售收入总额

因此,企业可以应用本量利分析方法,根据成本性态区分不同的成本类型归集核算固定成本和变动成本,确定贡献毛益水平,以便于开展科学的经营管理决策提高经营利润。

1.2 盈亏平衡点分析

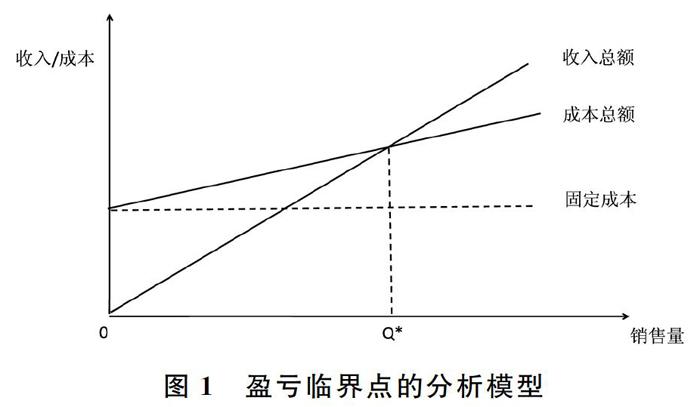

按照成本、销量和利润之间的关系,本量利分析下的基本表达式为:税前利润=(销售单价-单位变动成本)×销售量-固定成本。因此,为保证企业经营能够正常维系,至少企业税前利润应达到不盈不亏的状态。即盈亏平衡点销售量Q*=固定成本/(单价-单位变动成本)=固定成本/单位贡献毛益。盈亏平衡点的分析如图1所示。

从图1可以看出,当实际销售量等于盈亏平衡点销售量Q*时,收入总额与成本总额正好持平,此时企业利润为0,达到不盈也不亏的状态;当实际销售量小于盈亏平衡点销售量Q*时,企业收入总额不足以弥补耗费的成本总额,发生亏损进而影响后续的生产经营;当实际销售量大于盈亏平衡点销售量Q*时,企业收入总额大于成本总额,企业实现盈利,超过盈亏平衡点销售量的规模越大,实现的利润水平越高。

2 本量利分析在企业经营决策中的具体应用

2.1 利润影响因素的敏感性分析

从本量利分析中盈亏临界模型可以看出,基本模型更多的是从业务量角度考虑经营决策选择,即为实现企业目标利润,需要在满足弥补固定成本和变动成本的基础上,通过业务量超过盈亏平衡点业务量的方式实现目标利润。而实际上,单位价格、单位变动成本、固定成本、业务量都是企业经营利润的影响因素,不同因素对于利润的敏感性不同。因此,通过敏感性分析可以更好的结合企业目标利润提出具体的决策建议。敏感性分析的具体指标为敏感系数,其计算公式为:敏感系数=目标值变动百分比/因素值变动百分比。具体来说,销售价格与销售量对利润的影响为正向影响,其中销售价格的敏感度最高,计算公式为销售价格敏感系数=销售价格*销量/利润,即提高销售价格会带来利润较大幅度的增长,而降低销售价格也会极大的减少利润;而销售量的敏感度小于销售价格,销售量敏感系数=(销售价格-单位变动成本)*销量/利润。固定成本与单位变动成本对利润的影响为负向影响,其中固定成本敏感系数=-固定成本/利润,单位变动成本敏感系数=-单位变动成本*销量/利润。可见,企业经营决策中涨价是提高盈利的最直接有效的手段,而价格下跌则是企业最大的威胁,因此应科学制定产品价格,进一步提高企业经营效益水平。

2.2 特殊订货的管理决策

企业实务中经常存在是否接受特殊订货的选择,客观上也可以通过本量利分析方法进行分析决策。为方便比较,可以采用差额分析法进行分析决策。从一般意义上来看,订单下的产品销售价格需要大于生产销售产品的成本才能够实现利润,企业才会接受,因此成本也是产品价格制定的一个非常重要的影响因素。但在企业生产存在一定剩余能力的情况下,即便订单的价格低于产品成本的情况,在一定的范围水平下企业仍然可以通过订单的接受提高利润水平。因此通过分析接受订单的增量收入与增量成本之间的增量利润进行比较,当接受订单的增量利润大于0时,企业应选择接受特殊订货;反之则不接受。具体来说,基于盈亏平衡分析原理,当企业有剩余生产能力,不需要增加固定成本时,只要订单数量在剩余生产能力范围内,订单价格高于单位变动成本,企业接受订单就能增加总体利润水平,因此企业应接受这一特殊订单;当企业需要追加固定成本时,特殊订单所能增加的贡献毛益额应能弥补增加的固定成本,因此接受特殊订单的临界数量应达到一定的数量,即应大于追加固定成本/(订单单位价格-单位变动成本)的数量,才能保证接受特殊订货决策是科学合理的。

2.3 零部件自制或外购的经营决策

实务中企业面临产品特别是零部件的自制或外购选择。客观上,需要考虑可能的两种情形进行决策选择。一是企业存在一定的剩余生产能力,如果企业能够在生产能力范围内提供零部件生产,此时决策选择应该比较外购产品的价格与单位产品变动成本。如果单位变动成本小于外购产品价格,则选择自制产品方式更优;如果单位变动成本高于外购价格,则优先选择外购方式。二是企业无剩余生产能力,如果自制零部件则需要增加设备等固定资产投入,此时应运用平衡点分析进行管理决策。通过确定追加投入后零部件自制或外购的无差别平衡点,即无差别平衡点业务量=追加的固定成本/(外购单位价格-自制单位变动成本)。当零部件需求量大于平衡点业务量时,自制成本低于外购成本,应优先选择零部件自制决策;当零部件需求量小于平衡点业务量时,自制成本高于外购成本,则应优先选择零部件外购。从长远来看,零部件自制还是外购还应综合考虑外购价格的稳定性和产品交付的及时性等因素,综合多方面影响因素科学决策。

3 本量利分析方法应用的改进建议

3.1 综合考虑多种影响因素开展科学决策

传统的本量利分析方法主要考虑业务量的影响,基于目标利润视角探讨业务量需要达到的具体 要求。而实际上,销售价格的变动也会影响到业务量的大小,因此应综合考虑各种因素之间的变动关系,拓展本量利分析方法下的模型应用,提升经营决策的科学性。同时,对于多产品品种结构下的本量利分析经营决策,考虑综合边际贡献率水平确定最低销售额,结合产品结构进行优化安排,提高产品生产的综合效益水平。

3.2 基于作业成本法的本量利分析

本量利分析方法下成本核算的科学准确性直接影响经营决策的科学性。传统的本量利分析按照成本性态将成本分为固定成本和变动成本两种类型,因此建议采用作业成本计算法替代传统的变动成本计算方法,基于作业动因、资源动因进行成本核算,使成本计算结果更加符合企业生产实际,从而使依据本量利分析结果所作出的经营决策更加科学有效,实现经营效益的综合提升。

3.3 注重经营风险分析及其控制

本量利分析方法在企业中的应用需要注重经营风险分析及其控制,通过盈亏平衡点业务量的科学确定合理安排生产经营活动,至少保证能够不盈不亏状态的基础上实现更大程度的利润增长。同时,进一步优化产品结构,加强成本费用的管控力度,合理利用影响因素的敏感性分析判定因素变动的临界值,降低经营风险,提高企业经营效益水平。

参考文献

[1]姜波.基于作业动因的本量利分析在LD公司的应用研究 [D].南昌:江西理工大学,20120.

[2]郭晓梅.管理会计学[M].第四版.北京:中国人民大学出版社,2017.

[3]肖叶甜.本量利分析在企业经营决策中的作用—以T企业为例[J].中国管理信息化,2020,(08):58-61.

基金项目:青岛农业大学院级重点课程建设“管理会计”(XJG2013172);课题“管理会计工具在企业中的应用研究”(2420738)。

作者简介:杨焕玲(1978-),女,山东莱阳人,博士,教授,山東省高端会计人才(学术类),主要研究方向为财务与会计、税收理论与实务;孙志亮(1970-),男,山东广饶人,硕士,副教授,中国注册会计师、中国注册资产评估师、国际注册内部审计师,主要研究方向为会计与审计、资产评估(通讯作者)。