债务水平对系统性金融风险影响机制的实证研究

2021-03-22费亦多

费亦多

摘要:2008年后我国的债务水平持续增长,这主要由于在全球金融危机的大环境下,中国政府发起了经济提振计划应对危机。虽然适度的债务规模是发展金融经济的重要手段,但过多的债务可能会引发系统性金融风险。本文通过PVAR模型,从债务规模、期限结构、质量(偿债能力)3个方面,对政府、非金融企业、居民3个部门分别研究债务水平对系统性金融风险的影响机制。研究表明:债务水平对系统性金融风险确实有一定影响,各部门的杠杆率水平越高、短期债务比例越多、债务质量越低(偿债能力越弱),系统性金融风险越大。

关键词:债务水平 系统性金融风险 影响机制

一、引言

目前,我国的债务规模增长较快,特别是非金融企业部门的杠杆率尤其之高,远高于美、日等发达经济体。虽然债务是发展经济金融的重要手段,但债务过高不仅影响货币政策传导效率和金融稳定,同时也会抑制经济增长。宏观杠杆率与系统性金融风险的演化存在密切联系,高杠杆率通常是触发一国金融危机的重要原因(Allen et al,2002)。方芳和黄汝南(2017)运用MS-VAR模型得出了结论:当宏观杠杆率上升后,金融风险累积阶段各类价格的反应程度强于金融风险释放时期。王桂虎(2018)运用面板logit固定效应模型研究发现宏观杠杆率与系统性金融风险之间存在非线性关系,当宏观杠杆率偏低时,其对系统性金融风险的形成具有明显的抑制作用; 在中等和偏高阶段,呈现明显的增强作用,二者之间呈现正反馈效应。由此,由于债务水平过高而导致系统性金融风险的爆发,再通过金融机构、金融市场间的相互传导,引发大规模的金融危机。

许多学者还从实体经济各部门的角度,具体分析了债务对系统性金融风险的影响。庄佳强、陈志勇和解洪涛(2017)证实了我国地方政府性债务与经济增长率之间存在倒U型关系,当负债率较低时,地方政府性债务与经济增长呈现正相关关系。随着负债率的增加,债务对于地区经济增长的影响会逐渐减弱。刘勇和白小滢(2017)发现住户和金融机构部门的去杠杆能显著减小源自其部门内部负面冲击的传染乘数,多部门杠杆率联动下非金融企业部门大幅度去杠杆能有效降低我国宏观金融系统传染性。马万里和张敏(2020)认为地方政府隐性债务扩张是触发系统性金融风险的重要因素。

上述研究在分析债务杠杆风险对系统性金融风险的影响方面有重要参考价值,但大多数文献仍从杠杆率水平视角讨论债务问题,且局限于宏观杠杆率对系统性金融风险的影响。其次,大多文献仅仅研究单个部门,且主要从非金融企业和政府部门两个角度进行研究,很少谈及居民部门的债务影响。因此,本文的创新之处可能在于,分别对政府、非金融企业、居民3个部门来具体阐述债务水平对系统性金融风险的影响。同时,债务水平的度量从债务规模、期限结构、质量三个方面来考量。

二、研究设计

(一)系统性金融风险的测量方法

本文采用CoVaR方法对系统性金融风险进行度量,再根据Adrian and Brunnermeier(2014)的方法,采用5%的分位数水平,用△CoVaR量化单个金融机构对金融体系的系统性风险贡献度。

首先,计算单个金融机构以及整个金融体系的周收益率。周收益率表示为:

Pt为金融机构股票的周收盘价。金融体系的收益率由选取样本的周收益率加权得到,单个金融机构权重比例为单个金融机构股本数除以样本金融体系总体股本数。

用历史模拟法,采取q分位数,计算出的VaR可看作最大的预期损失率,用公式表示为:

为金融机构i的周收益率,可以表示为当金融机构i发生危机并且损失为的条件下,整个金融体系的在险价值。用公式表示为:

金融机构i对金融体系的风险贡献用公式表示为:

估计单个金融机构对金融体系的系统性风险贡献将利用分位数回归,模型如下:

利用STATA进行回归后,得到、,同时把前述用历史模拟法所得到的都代入2-6式,得到。表示当金融机构i的收益率时的条件下,金融系统的预期收益率为。结合2-4和2-6式,求出单个金融机构对系统性金融风险的贡献。

(二)PVAR模型

本文采用PVAR(面板向量自回归)模型,PVAR模型结合了传统面板数据模型和传统向量自回归模型,考察多个变量间的动态互动关系,将模型内的各个变量都视为内生变量,分析各个变量及其滞后项对模型中其他变量的影响。考察一组面板数据变量,,……,,向量形式为:

那么滯后p阶的PVAR(p)模型的矩阵形式为:

本文将系统性金融风险用各个金融机构对整体系统性金融风险的贡献程度,即△CoVaR来度量。其他三个债务变量分别是衡量债务规模的杠杆率(债务/GDP)、衡量债务期限结构的短期债务比例、衡量债务质量(偿债能力)的指标(债务/可支配收入),再加入控制变量GDP增长率,即Yi是包含五个变量的向量组。为了去除序列的异方差性,对各部门的债务指标及GDP增长率的原序列取对数。在保证模型各个变量平稳的条件下,利用AIC、BIC、HQIC信息准则指标值最小的原则来选择模型最优的滞后阶数,通过GMM方法进行相关分析。

(三)样本数据

本文选取的研究样本数据来源于wind数据库、中国人民银行等,样本期间为2011年至2017年,使用STATA14.0进行实证研究。

按照我国上市公司行业的分类,筛选出隶属于金融行业的金融机构,选取每家金融机构2011年至2017年的周收盘价,剔除周收盘价严重缺失的个别金融机构,通过平稳性检验后,最终选取金融行业共39家上市公司的周收盘价数据,采用5%分位数水平,计算出每个年度单个金融机构对金融体系系统性金融风险的贡献程度,即△CoVaR。

三、实证结果

(一)政府部门

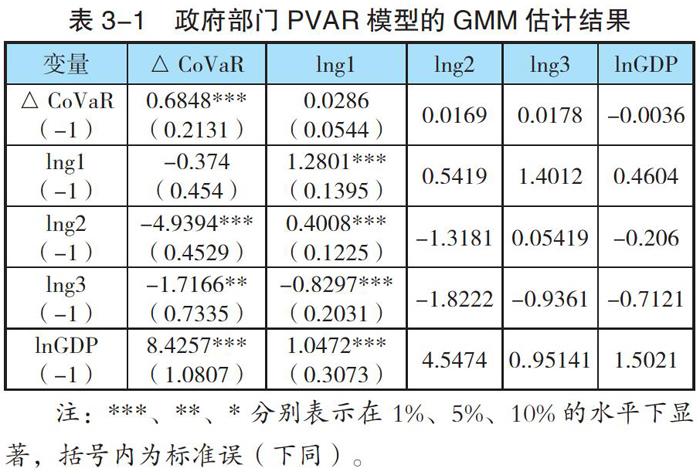

是包含5个变量的向量组{△CoVaR、lng1、lng2、lng3、lnGDP}。(g1、g2、g3分别为政府部门的杠杆率、短期债务比例、债务质量指标。)

1.检验与估计。本文采用LLC检验进行平稳性检验,LLC在5%的显著性水平下均通过检验。综合考虑常见的AIC准则、BIC准则和HQIC准则以确定最优滞后阶数。由表3-2可知,PVAR模型的最优滞后阶数为1阶。

最优滞后阶数确定以后,本文将通过GMM方法进行模型估计。对模型进行格兰杰因果关系检验,检验结果如表所示。除了lng1不是△CoVaR的格兰杰原因外,其他变量都是△CoVaR的格兰杰原因。

2.结果分析。政府部门的短期债务比例、债务/可支配收入的一阶滞后项对△CoVaR有显著地负向影响,表明当短期债务比例上升,以及偿债能力变弱时,△CoVaR将变得越小,即系统性金融风险有显著提升。而债务杠杆率水平对△CoVaR的影响不是很大。GDP增长率的一阶滞后项对△CoVaR的回归系数显著为正,表明当GDP增长加快时,系统性金融危机发生的可能性会降低。

(二)非金融企业部门

Yi是包含5个变量的向量组{△CoVaR、lnb1、lnb2、lnb3、lnGDP}。(b1、b2、b3分别为非金融企业部门的杠杆率、短期债务比例、债务质量指标。)

1.检验与估计。同前述步骤,非金融企业部门各个序列都为平稳序列。最优滞后阶数为1阶。所有变量都是△CoVaR的格兰杰原因。

2.结果分析。非金融企业部门杠杆率的一阶滞后项对△CoVaR有显著的负向影响,表明当杠杆率上升时,系统性金融风险会有显著地提升。短期债务水平对△CoVaR的影响显著为0。债务/可支配收入对△CoVaR出现了反常的正向影响。GDP增长率的一阶滞后项对△CoVaR的回归系数显著为负,表明当GDP增长过快,经济过度繁荣时,系统性金融危机发生的可能性会大大提升。

(三)居民部门

Yi是包含5个变量的向量组{△CoVaR、lnr1、lnr2、lnr3、lnGDP}。(r1、r2、r3分别为居民部门的杠杆率、短期债务比例、债务质量指标。)

1.检验与估计。同前述步骤,居民部门除lnr1为非平稳序列外,其余各序列均平稳,故排除lnr1后建立PVAR模型。最優滞后阶数1阶。所有变量都是△CoVaR的格兰杰原因。

2.结果分析。居民部门短期债务比例和债务/可支配收入的一阶滞后项对△CoVaR有显著的负向影响,表明当短期债务比例以及债务质量变差(偿债能力变弱)时,△CoVaR变得越小,即系统性金融风险显著增大。GDP增长率一阶滞后项对△CoVaR的回归系数显著为负,同样表明当GDP增长过快时,系统性金融危机发生的可能性大大提升。

四、结论与启示

本文以PVAR模型为基础,得出债务水平对系统性金融风险确实有显著影响的结论,三个部门得出的结果相似,而非金融企业部门相较其他两个部门而言,债务水平对系统性金融风险的影响更显著。

为有效防范债务杠杆大幅攀升导致风险传染,守住不发生系统性风险的底线,引申出如下政策建议:政府部门加强内部监管体系,引进信用评级、信息披露等市场化约束条件,加强对地方政府债务的发行和管理,同时加强外部监管,做好防范和化解系统性金融危机的工作,比如为小微企业提供多种融资渠道;非金融企业部门要在现有高杠杆的水平上先稳杠杆,再去杠杆,逐步降低杠杆率;居民要量力而行,不能盲目加杠杆。总之,系统性金融风险的防范需要结合我国国情,具体问题具体分析,需要各个部门的相互配合与合作。

参考文献

[1]方芳,黄汝南.宏观杠杆率冲击下的中国系统性金融风险的演化[J].安徽大学学报(哲学社会科学版),2017,41(05):141-148.

[2]黄剑辉,李鑫.非金融企业部门杠杆率与银行业风险研究[J].金融监管研究,2018(02):40-54.

[3]江红莉,蒋鹏程.实体经济部门杠杆的溢出效应及对系统性金融风险的传导研究[J].金融监管研究,2019(06):103-114.

[4]刘勇,白小滢.部门杠杆率、部门储蓄与我国宏观金融系统传染性[J].国际金融研究,2017(10):3-13.

[5]马万里,张敏.地方政府隐性举债对系统性金融风险的影响机理与传导机制[J].中央财经大学学报,2020(03):10-18.

[6]王桂虎.宏观杠杆率引致系统性金融风险的传导机制研究——基于40个国家及地区的经验研究[J].郑州大学学报(哲学社会科学版),2018,51(06):53-58+156.

[7]袁利勇,胡日东.我国宏观经济杠杆率的测算及其动态波动特征[J].经济学家,2018(07):79-87.

[8]庄佳强,陈志勇,解洪涛.我国地方政府性债务的非线性增长效应研究[J].当代财经,2017(10):34-45.

[9]Allen M,Rosenberg C,Keller C,et al.A Balance Sheet Approach to Financial Crisis[J].Social Science Electronic Publishing,2002,2(210):1-22.

[10]Reinhart,C.and Rogoff K.“From Financial Crash to Debt Crisis”[J],American Economic Review,2011,101(5):1676-1706.