金融供给侧结构性改革问题研究:基于民营企业融资的视角

2021-03-20吴清影上海大学

吴清影 上海大学

一、引言

民营企业融资难、融资贵一直是引起广泛关注的重要问题之一。由于种种原因,该问题很难通过一些短期政策取得明显成效。因此,要帮助民营企业缓解融资约束问题,从宏观角度进行金融供给侧结构性改革,也就刻不容缓。

针对不同的目标,金融供给侧结构性改革有许多不同的方向,本文从民营企业融资的角度进行探讨,主要研究货币政策与金融结构在缓解民营企业融资约束中的作用。

从理论上来说,如果央行采取紧缩的货币政策,信贷配给资源的总量将会减少。在我国目前的企业结构下,民营企业大多位于生产结构的下游,信贷配给减少,企业的融资约束就会增加;按照新结构经济学的观点,不同的金融机构具有不同的比较优势。而对于民营企业来说,由于中小银行可以更加便利的获取更多“软信息”,所以在向民营企业发放贷款方面也就更有优势。因此,本文建立了实际模型探讨货币政策和金融结构对民营企业融资约束的影响。

二、理论基础

金融供给侧结构性改革是实现微观金融资源供给有效配置的新动力。作为整个经济供给侧结构性改革的有机组成部分,金融供给侧结构性改革的内容可概括为“一个基础、六大方向”:“基础”是指确定金融在国民经济中的重要地位;“方向”是指未来金融改革和发展的主要领域,即“服务实体经济、优化金融结构、管理金融风险、遵守经济规律、发展金融科技和扩大对外开放”。只有从这些关键内容入手,才能依靠改革激发市场主体的活力,保持中国经济稳增长的状态。

对于民营企业而言,货币政策的改变是影响其融资效率的重要因素之一:当货币政策收紧时,可贷资金的供应量就会减少,大多数民营企业在信用方面与国有企业相比处于劣势,因此想得到信贷资金就需要付出更高的成本。

因此,想要改善民营企业的融资约束问题,我们也必须重视选择合适的货币政策,有针对性的进行政策支持。由于中国金融机构以银行为主导,金融市场发展相对滞后,目前间接融资仍然是企业资金的主要来源。因此可以推断,对于调控货币政策来说,发展信贷市场、债券市场和股票市场都可以对缓解民营企业融资问题起到一定的作用,但影响大小应存在一定的差距,其中发展信贷市场起到的效果应该最为明显。

在新结构经济学中提出了一种能够改善民营企业融资现状的方法:发展中小金融机构将会缓解民营企业的融资问题。这是因为中小金融机构在为规模较小的企业提供服务时具有信息优势。因此推断,发展和完善中小银行也是帮助解决我国民营企业融资困难的有效方法之一。

三、实证分析

本文提出以下假设:H1:民营企业的融资约束收到货币政策的调节作用。政府增大对于信贷市场、债券市场和股票市场的支持,都可以缓解企业融资约束。且发展信贷市场>发展债券市场>发展股票市场。H2:在以银行结构为主要金融结构的信贷市场中,中小银行所占的比例越大,越有利于缓解民营企业的融资约束。

本文选取了中小企业板上市公司2013年到2017 年的数据作为样本并排除以下数据:(1)金融类上市公司;(2)*ST、ST 与PT 类上市公司;(3)数据不够完整的公司;(4)产权性质发生过变化的、资产负债率大于1 或长期资产支出与期初总资产的比值大于1 的异常值。

本文选用现金-现金流敏感性模型来考察民营企业的融资约束。该方法认为,在存在融资约束的情况下,企业会出于预防性动机,适当留存来自经营活动的现金流,为未来投资项目积累内部资金。

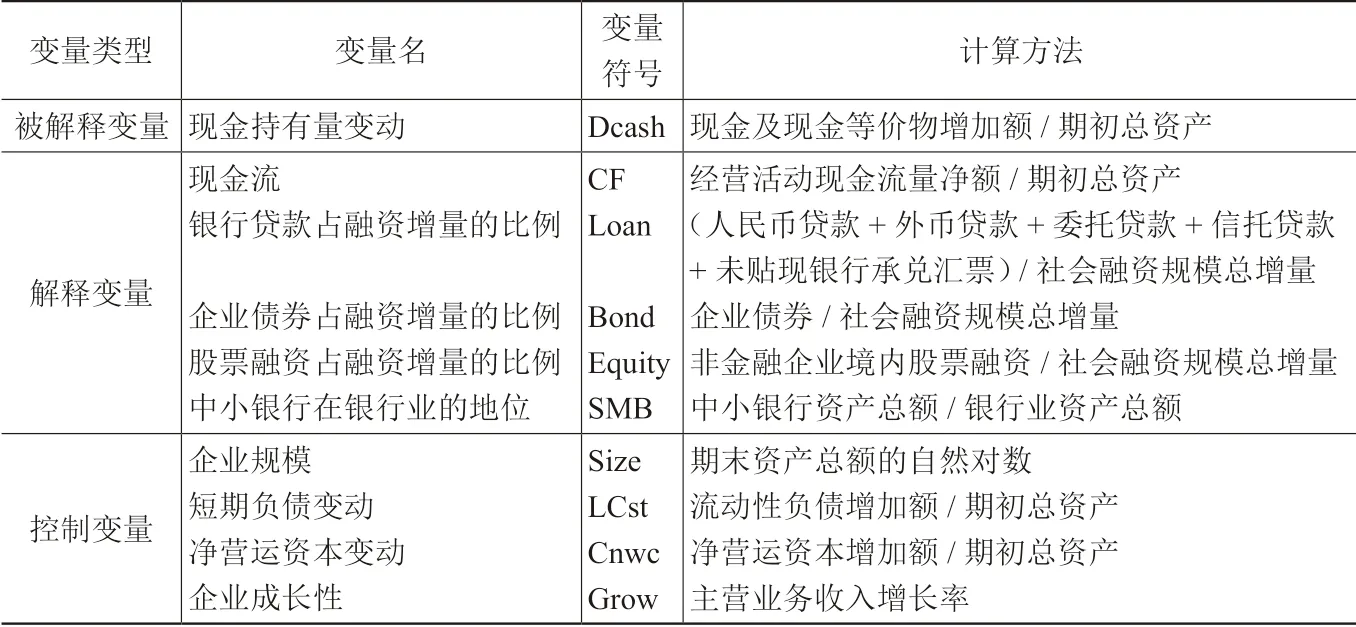

我们可以使用银行贷款、企业债券、股票融资的增量值与每年社会融资规模总增量值的比值来表明每年在实施政策后信贷市场、债券市场和股票市场在其中所占的比例。并且选择中小银行资产与银行业总资产的比率来衡量金融结构的变化程度,将中小银行定义为除“工、农、中、建、交”五大银行之外的所有银行业金融机构,其数据根据历年《各地区金融运行报告》进行整理。与此同时,本文所涉及的所有变量指标如表1 所示:

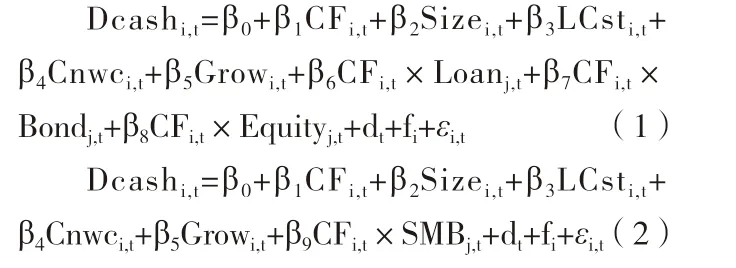

本文参照姚耀军(2014)的研究,将企业现金流指标CF 分别与金融结构指标SMB、货币政策指标Loan、Bond 和Equity相乘构建交互项,再纳入现金-现金流敏感性基准模型,从而建立如下两个模型:

指标名称与含义上表已经做出了说明,除此之外,ε 为误差项;为企业标识;t 表示时间;dt为时间效应;fi为企业个体效应。本文采用STATA 处理基础面板数据后,使用混合OLS 模型对数据集进行分析。为验证H1 的正确性,本文将交互项CF×Loan、CF×Bond 和CF×Equity 分别独自与模型组合,又将三项交互项共同与模型进行组合;为验证H2,本文将交互项CF×SMB 与模型进行组合,最后得到了如表2 所示的回归结果。

表1 各类变量描述及表示方法

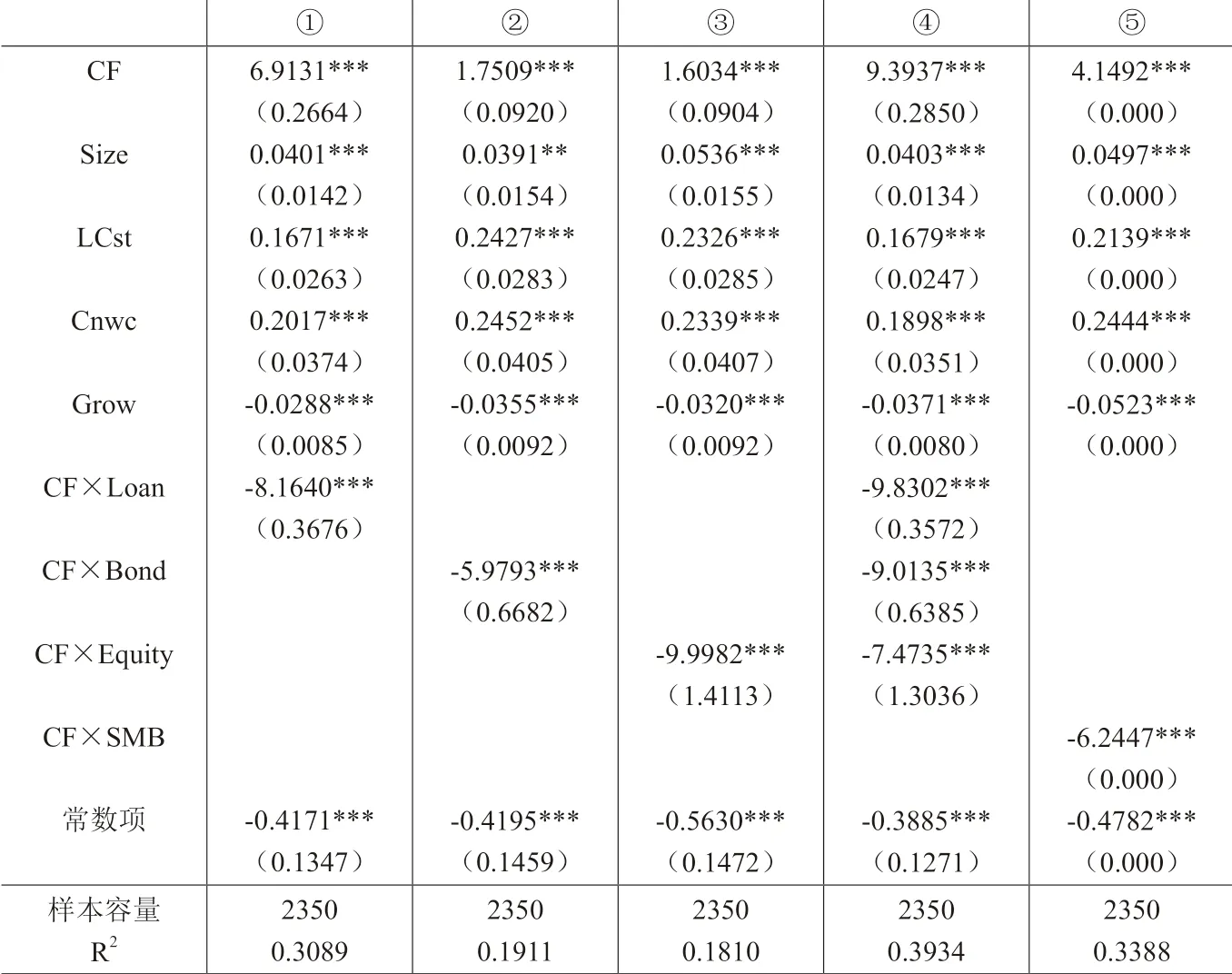

表2 实证分析结果

因此我们可以分析出以下结果:回归结果①、②、③显示,交互项CF×Loan、CF×Bond 和CF×Equity 回归系数符号显著为负,因此,无论是发展信贷市场、债券市场还是股票市场,都对缓解民营企业融资问题起到明显作用;由回归结果④可以看出,三个交互项放入同一模型检验时,回归系数符号仍然显著为负,且由①到③系数绝对值依次减小,由此得出发展信贷市场最为有效,其次为债券市场,最后为股票市场,H1 得证。

由回归结果⑤看出,交互项CF×SMB回归系数符号显著为负,由此得出结论:在以银行结构为主要金融结构的信贷市场中,中小银行所占的比例越大,越有利于缓解民营企业的融资约束,H2 得证。

因此,本文最终得出以下结论:

(1)民营企业融资约束受货币政策调控。宽松的货币政策可以缓解民营企业的融资约束,而紧缩的货币政策正好相反。实施有关政策发展信贷市场对于缓解民营企业融资约束的效果最为显著,其次是发展债券市场,最后是发展股票市场。

(2)中小银行比起大银行更能缓解民营企业的融资约束,因此,在信贷市场以银行结构为主的金融结构中,中小银行所占的比例越大,越有利于缓解民营企业的融资约束。

四、结语

货币政策对于缓解民营企业融资问题的重要性已经在上文得到了证明,为了实施稳健的货币政策,一方面,我们应该把握流动性总量,避免“大水漫灌”式的无重点政策指导方针,影响结构性去杠杆的过程;另一方面,要准确把握流动性方向,发挥结构性货币政策工具“精准滴灌”的作用,平衡总量与结构的关系,做到“松紧适度”。而关于债券市场和股票市场,也需要我们在完善货币政策时考虑本国目前的现实状况,并制定相关有效的货币政策,促进缓解民营企业融资问题。

根据上述结论,我们可以看出中小银行对于缓解民营企业融资的重要性,因此,要从金融供给侧进行改革,彻底改善民营企业融资难的现状,首先需要构建多层次、广覆盖、差异化的银行体系。这就要求政府对于中小银行的发展给予政策支持,并下定决心建立以中小金融机构为中心的金融体系。在具体改革方面,地方银行、小型银行、民营银行应该结合自己的地域优势,利用自己在收集信息方面的低廉成本,找准自己的服务对象,扎根本地,为当地的民营企业提供普惠性的金融服务,提高服务本地企业的能力。