高技术产业创新影响因素研究

2021-03-18刘文隆苗金芳

刘文隆, 苗金芳

(青海民族大学 经济与管理学院, 西宁 810000)

创新是以现有的思维模式为基础,基于前人理论和目前成果而提出的新的思路和方向的一种创造性活动。创新是加强国家创新体系建设的根本方法,创新是加快建设创新型国家的必由之路。而高技术产业作为创新驱动的主力,在创新经济发展中起着重要的作用。尤其进入21世纪科技迅速发展,传统的生产模式不能满足当代经济发展的需要,科技在生产中成为主要力量,以科技创新为导向的高技术产业对经济的发展起到了巨大的推动作用。因此,高技术产业发展受到学术界的高度关注,研究发现科技创新是高技术产业发展的原动力,高技术产业的发展潜力在一定程度上可以用其创新能力来表示。创新能力越强则高技术产业发展水平越高,在市场上也更具有竞争力。

高技术产业的创新受到很多因素的影响,对于创新影响因素,中外学者目前主要从金融市场、政府财政扶持、R&D经费以及人力资本投入几个角度来进行研究。宋智文和凌江怀[1]根据中国各省市2005—2011年7年中金融发展与高技术产业发展的数据进行实证分析,研究发现,资本市场发展对高技术产业的正向影响并不显著。贺青[2]从政府扶持对企业技术创新的影响来进行研究,研究表明,政府扶持和企业技术创新存在明显的长期稳定的均衡关系,政府科技投入对企业创新产生显著的正向影响。但是也有学者持有不同的观点,Hong等[3]对2001—2011年中国高技术产业的面板数据进行研究,结果显示政府拨款会抑制高技术产业创新,而R&D资金的投入提高了高技术产业的创新效率。古利平等[4]采用1985—2003年科技数据进行了投入产出分析,运用柯布-道格拉斯生产函数,以专利数为因变量,科研资金和从事科研的人员为自变量,研究表明科研资金和科研人员对专利产出具有显著影响。苗金芳等[5]基于新知识生产函数扩展模型,运用岭回归对青海省高新技术企业创新驱动力进行研究,结果显示,知识溢出水平对创新产出贡献度较大。

综上所述,中外学者在金融市场、政府财政支持、知识溢出水平、R&D经费以及人力资本投入等方面都有一定程度的研究,但是大多数学者只是选取某一个方面进行研究,没有进行多个方面综合性的研究。基于前人研究成果,本文从政府财政扶持力度、企业自身R&D经费以及人力资本投入3个方面选取指标综合研究高技术产业创新的影响因素。

1 中国高技术产业发展现状

高技术产业是一个以高科技为导向的产业,对于高技术产业的概念目前世界各国并没有准确的定义。根据中外文献梳理,笔者认为高技术产业是指运用当代尖端技术生产产品或者提供服务的企业所形成的产业集群,高技术产业是高技术企业的集合。中国的高技术产业起步于建国时期,当时高技术产业主要是由政府财政扶持,主要为国防科技领域服务。随着时代的进步和经济的发展,高科技产品和服务开始广泛地被人们所接受,高技术产业在民用领域也迅速发展起来,在提高人民生活质量的同时也促进了经济的发展。截至2018年,中国高技术产业企业数达到33 573个,从业人员高达1 300余万人,实现利润10 293亿元,R&D人员折合全时当量852 467人年,R&D经费内部支出35 591 155万元,新产品销售收入568 914 517万元,有效发明专利数425 137件,涉及5类行业,行业R&D活动及生产经营情况如表1所示。

表1 高技术产业R&D活动及生产经营情况

2 模型构建及指标选取

2.1 生产函数模型

如上所述,对于投入产出关系的研究,中外学者通常运用柯布-道格拉斯生产函数和新知识生产函数来构建生产函数模型进行实证分析,本文并没有考虑知识溢出水平对创新的影响,所以采用柯布-道格拉斯生产函数来研究投入因素对创新产出的影响。

Y=AtLαKβμ

(1)

式中:Y为工业总产值;At为t时期的综合技术水平;L为投入的劳动力数;K为资本投入量;α为劳动力产出的弹性系数;β为资本产出的弹性系数;μ为随机干扰项。

柯布-道格拉斯生产函数区别于一般生产函数的地方在于其将技术进步这一要素表现在模型之中,在研究投入产出关系时,一般使用改进的柯布-道格拉斯生产函数。Griliches[6]在其研究中基于生产函数模型,假设专利申请数和创新产出是R&D投入的函数,把企业R&D投入作为一个生产要素,研究创新投入是如何影响生产率的。根据这种方法,基于柯布-道格拉斯生产函数的扩展和应用,把R&D经费投入、政府财政科技拨款、人力资本投入作为影响因素,主要研究在企业的生产活动中,以上3个因素对企业创新的影响和贡献。其中At代表t时期综合技术水平,其水平主要由受到各种因素的影响,如政府的支持力度、企业R&D投入、人力资本投入等因素,在一定程度上可以将At看作各个影响因素的函数。

At=f(R&D,Researcher,θ)

(2)

式中,θ表示其他影响因素。

2.2 模型建立

柯布-道格拉斯生产函数经常作为模型基础被用来研究投入对于产出的影响,根据Jaffe[7]的研究方法,使用修正后的柯布-道格拉斯生产函数模型,将R&D内部支出、政府财政科技拨款、人力资本投入作为解释变量得到函数模型。

lnY=α1lnK+α2lnL+α3lnG+μ

(3)

式中:K为R&D经费内部支出;L为R&D人员折合全时当量;G为政府财政科技拨款;Y为创新产出变量;μ为随机误差项。

创新产出变量由两个指标来衡量,一个指标是企业在日常生产活动中有效发明专利的数量,这是企业创新活动的直接结果;另一个指标是企业的主营业务收入,这是企业生产经营活动中反映业务能力的最终表现形式,在一定程度上也代表了企业创新能力的高低。

2.3 指标选取及数据来源

基于《中国科技统计年鉴》选取了关于中国高技术产业科技创新各种要素投入和产出,从2008—2017年连续10年的统计数据,对科技投入与高技术产业创新产出之间的影响关系进行研究。

2.3.1 创新产出指标的选取

创新产出一定程度上反映出企业创新能力的高低,从两个方面来分析企业的创新产出,以有效发明专利数为代表的中间创新产出和以高技术产业主营业务收入为代表的最终创新产出。创新产出能够间接反映出企业的创新能力,通过对创新投入产出的研究得出要素投入对企业创新能力产生怎样的影响。

1)有效发明专利数。OECD认为有效发明专利能够用来衡量创新产出。有效发明专利数是企业物质资本投入和人力资本投入的直接成果,这些成果在一定程度上代表了企业的创新水平。

2)主营业务收入。主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。从整个创新过程来看,企业科技创新的最终目的是为企业创造效益,因此从主营业务收入的角度能够更全面的研究企业创新产出能力。

2.3.2 创新投入指标的选取

在企业的创新活动中,创新投入是企业进行创新活动的物质基础。创新投入主要分为物质资本投入和人力资本投入,在本文中选取企业R&D经费内部支出、政府财政科技拨款两个指标来代表物质资本投入,选取R&D人员折合全时当量来代表人力资本投入。

1)R&D经费内部支出。R&D经费内部支出是企业研究和发明新技术或新产品自身投入的资金,是企业用于内部开展R&D活动的实际支出,R&D经费内部支出的多少代表了企业自身资金投入的力度,所以选取这一指标作为影响高技术产业创新的因素之一。

2)政府财政科技拨款。政府财政科技拨款是国家对高技术产业支持的直接途径,国家发布相关减税政策和进行资金支持可以增加高技术产业的现金流,高技术产业可以将这一部分资金投入到研发部门,在一定程度上会对高技术产业的创新产生影响。

3)R&D人员折合全时当量。R&D人员折合全时当量是将R&D人员数量和工作时间相结合所形成的一个统计名词。它将 R&D人员按工作时间划分为全时人员和非全时人员,通过全时人员的数量和工作时间以及非全时人员的数量和工作时间计算得出企业研发人力资本投入对于企业科技创新的影响。这个指标能够反映出一个企业R&D人员的具体工作情况,代表了企业高水平人力资本投入的情况。

3 描述性统计和回归分析

3.1 描述性统计分析

根据上述对创新投入指标和创新产出指标的分析,首先对使用指标的相关数据进行统计性描述。

3.1.1 投入变量统计性描述

从投入方面来看,国家财政科技拨款、R&D经费内部指出、R&D人员折合全时当量3个指标10年来基本处于增长的态势,只有R&D人员折合全时当量在2016年比前一年有所减少。国家财政科技拨款从2008—2017年一直保持每年增长的态势,在2012—2015年处于比较稳定的状态,增长幅度较小。R&D经费内部指出从2008—2016年保持较稳定的增长速度,2016—2017年R&D经费内部指出大幅度上涨达到3 559.10亿元人民币,相对于2008年增长了443.2%。R&D人员折合全时当量在2008—2012年增长速度较快,从2012—2016年增长速度突然减缓,处于一个平稳的状态,在2016年R&D人员折合全时当量比前年有所减少,但是在2017年大幅度上涨达到747 000人年。

3.1.2 产出变量统计性描述

从产出方面来看,主营业务收入和有效发明专利数每年都有一定幅度的增长,一定程度上证明了创新力度的提升,说明中国高技术产业具有较好的发展势头。主营业务收入的增长速度比较缓慢,从2008年的55 729亿与人民币增长到2017年的159 376亿元人民币,增长了185.95%。有效发明专利数从2008—2017年呈现出比较快的增长态势,从2008年的23 915件到2017年的306 461件,增长了12.88倍。

3.2 回归分析及结果

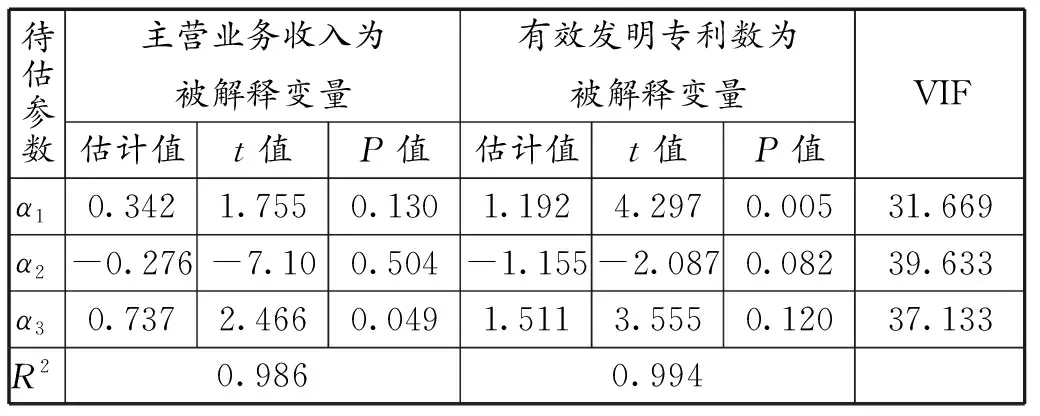

首先运用spss软件对数据进行线性回归分析,得出结果如表2所示。主营业务收入为被解释变量模型R平方为0.986,拟合优度较好。但是R&D人员折合全时当量这一自变量的系数为-0.276,对主营业务收入产生抑制作用,和预期结果不相符。除了国家财政科技拨款外,其余两个变量在t检验中P值都大于0.05,说明参数不显著。有效发明专利数为被解释变量R平方为0.994,拟合优度较好。但是R&D人员折合全时当量这一自变量的系数为-1.155,对有效发明专利数具有抑制作用,这与实践中经济意义相背离。除了R&D经费内部指出外,其余两个变量在t检验中P值都大于0.05,说明参数不显著。经过对自变量的多重共线性检验发现3个自变量的VIF值均大于10,说明自变量之间存在多重共线性,为了解决解释变量之间的多重共线性问题,运用spss软件对相关数据进行岭回归分析。

表2 线性回归结果

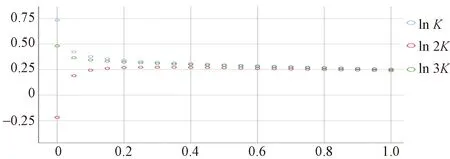

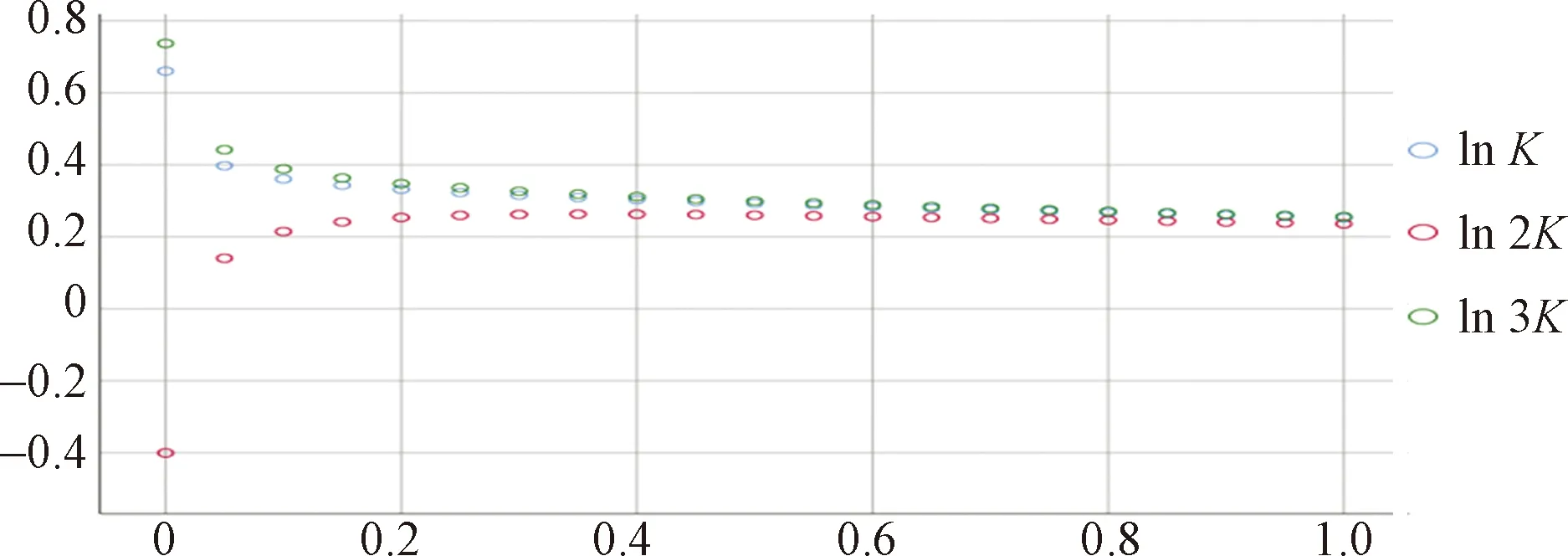

岭回归思想是在自变量标准化矩阵主对角线元素上人为增加一组常数(即岭参数K)。运用spss软件,当K≥0.11后,以主营业务收入为被解释变量的岭迹曲线(图1)趋于稳定,因此取K=0.11时的岭回归估计结果来建立以主营业务收入为被解释变量的岭回归方程;而当K≥0.21后,以有效发明专利数为被解释变量的岭迹曲线(图2)趋于稳定,因此取K=0.21时的岭回归估计结果来建立以有效发明专利数为被解释变量的岭回归方程,结果如表3所示。

图1 主营业务收入为被解释变量的岭迹曲线

图2 有效发明专利数为被解释变量的岭迹曲线

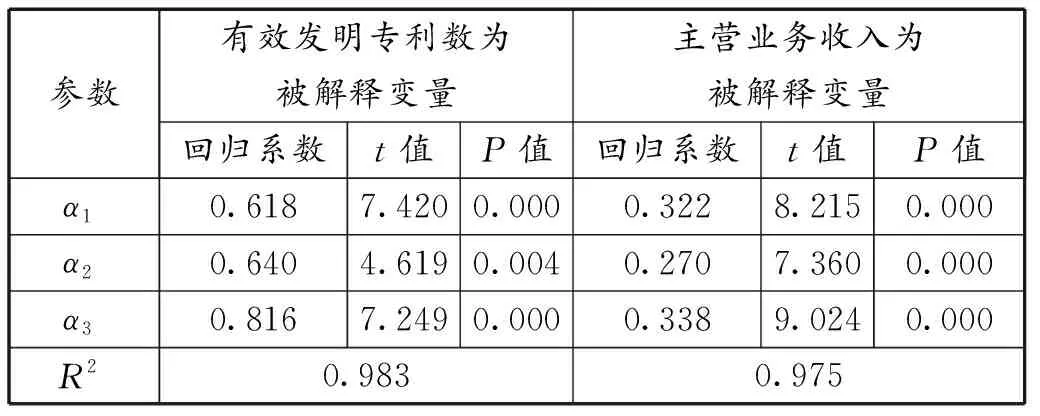

表3 岭回归结果

1)主营业务收入为被解释变量的回归分析。从表3可知,将lnK、lnL,lnG作为自变量,而将lnY作为因变量进行Ridge回归(岭回归)分析,K值取为0.110,从表3可以看出,模型R方值为0.983,意味着lnK、lnL、lnG可以解释lnY的98.28%变化原因。对模型进行F检验时发现模型通过F检验(f=114.162,P=0.000<0.05),也即说明lnK,lnL,lnG中至少一项会对lnY产生影响关系,以及模型公式为

lnY=-2.526+0.618lnK+0.640lnL+0.816lnG

lnK的回归系数值为0.618(t=7.420,P=0.000<0.01),意味着lnK会对lnY产生显著的正向作用。lnL的回归系数值为0.640(t=4.619,P=0.004<0.01),意味着lnL会对lnY产生显著的正向作用。lnG的回归系数值为0.816(t=7.249,P=0.000<0.01),意味着lnG会对lnY产生显著的正向作用。总结分析可知,lnK、lnL、lnG全部均会对lnY产生显著的积极作用。

2)有效发明专利数为被解释变量的回归分析。从表3可知,将lnK、lnL、lnG作为自变量,而将lnY作为因变量进行Ridge回归(岭回归)分析,K值取为0.210,从表3可以看出,模型R方值为0.975,意味着lnK、lnL、lnG可以解释lnY的97.46%变化原因。对模型进行F检验时发现模型通过检验(f=76.827,P=0.000<0.05),也即说明lnK、lnL、lnG中至少一项会对lnY产生影响关系,以及模型公式为

lnY=5.611+0.229lnK+0.342lnL+

0.340lnG

(5)

lnK的回归系数值为0.229(t=8.215,P=0.000<0.01),意味着lnK会对lnY产生显著的正向影响关系。lnL的回归系数值为0.342(t=7.360,P=0.000<0.01),意味着lnL会对lnY产生显著的正向作用。lnG的回归系数值为0.340(t=9.024,P=0.000<0.01),意味着lnG会对lnY产生显著的正向作用。总结分析可知:lnK、lnL、lnG全部均会对lnY产生显著的积极作用。

4 结论与对策建议

基于2008—2017年中国高技术产业投入产出相关数据,首先运用柯布-道格拉斯生产函数建立函数模型,通过岭回归分析法对高技术产业创新因素进行了实证分析,得出如下结论并且提出相关建议。

4.1 创新影响因素分析结论

1)R&D经费内部支出对主营业务收入的产出弹性为0.322且在1%的水平下显著,对有效发明专利数的产出弹性为0.618且在1%的水平下显著,说明R&D经费内部支出对有效发明专利和主营业务收入均具有正向的促进作用,对于高技术产业来说增加R&D经费支出可以提高产业的科技创新水平。

2)R&D人员折合全时当量对主营业务收入的产出弹性为0.270且在1%的水平下显著,对有效发明专利数的产出弹性为0.640且在5%的水平下显著,说明R&D人员折合全时当量对有效发明专利和主营业务收入均具有正向的促进作用,也就是说高素质人力资本的投入越高,越有利于高新技术产业的发展。

3)国家财政科技拨款对主营业务收入的产出弹性为0.338且在1%的水平下显著,对有效发明专利数的产出弹性为0.816且在1%的水平下显著,说明国家财政科技拨款对创新产出具有正向的促进作用,国家增加政府对高技术产业的拨款相当于增加了产业的研发经费,对于高技术产业创新具有重要的意义。

4.2 对策建议

1)R&D经费作为企业可以自主投入的生产因素对企业的创新产出具有较明显的影响作用,这表明R&D经费支出可以提高企业的收益水平,也会增强企业的研发能力,因此R&D经费支出作为高技术产业创新的影响因素对高技术产业创新具有明显的促进作用。因此,鼓励和引导企业加大研发投入,提升科技创新能力,进一步提高创新产出收益和市场竞争力具有重要的意义。

2)人才是创新的第一资源,高技术产业的创新主要依赖于人资资本投入的力度。R&D人员折合全时当量作为人力资本投入的主要测量指标,对企业的创新产出也具有比较明显的影响作用,R&D人员折合全时当量是指R&D全时人员(全年从事R&D活动累积工作时间占全部工作时间的90%及以上人员)工作量与非全时人员按实际工作时间折算的工作量之和。这说明人力资本的投入对于企业的发展具有很大的影响,人力资本投入量越大,越有利于技术的更新换代,越有利于企业收入水平的提高。因此,不断改善人才发展环境,激发人力资本活力,培养科技人才和高水平科研创新团队,促进高技术产业有要素驱动向创新驱动的关键。

3)近些年国家不断支持高技术产业发展,而国家财政科技拨款就是国家支持高技术产业途径之一,其对于企业的创新产出的影响在3个因素中是最大的。这表明国家财政科技拨款的支持推动了企业科技创新的发展,也说明了国家通过科技拨款来支持高技术产业发展的方法是行之有效的。因此,继续增加对高技术产业的财政资金扶持,一方面提高了高技术产业的创新能力,另一方面高技术产业的发展有利于经济高质量发展。