制药企业产品成本信息披露研究

——基于上市公司年报

2021-03-16何伟丽胡桂兰教授博士陆雯莉盛曼诗胡涵瑜李祥程嘉兴学院商学院浙江嘉兴314000

何伟丽 胡桂兰(教授/博士) 陆雯莉 盛曼诗 胡涵瑜 李祥程 (嘉兴学院商学院 浙江 嘉兴 314000)

一、引言

成本管理是企业管理的核心和落脚点,成本信息是企业进行内部管理的重要信息,而利润最大化是绝大多数企业追求的目标。在利益的驱动下,企业高度重视产品成本信息,成本作为一种商业秘密极少向社会公开,并以此作为商业竞争的工具,制药企业也不例外。但随着老龄化社会的到来和公民健康意识的提高,药品的市场需求愈发突出,药品价格居高不下。为解决“药价贵”难题,近年来政府出台多项政策,却成效颇微,究其根源,药品出厂价格成本信息不对称是影响改革成效的因素之一。推动制药企业产品成本信息公开、保证药品定价信息透明化是当下亟需解决的问题。但从现有的文献情况来看,我国学者关于企业成本信息披露的研究主要集中在环境成本信息披露和政府定价的公共事业成本信息披露,很少有针对制药企业产品成本信息披露的相关研究。为此,本文从理论分析和现实需要出发,分析当下制药企业成本信息披露现状及存在的问题,并提出切实可行的建议。

二、制药企业产品成本信息披露的理论依据

(一)利益相关者理论。利益相关者理论认为,任何一家企业的发展都离不开利益相关者的参与,企业在追求自身利益的同时,需要关注利益相关者的利益,要求企业在最大程度上满足股东、债权人、雇员、供应商、消费者、政府部门及社区等利益相关者对企业经营和财务信息的需求。制药企业事关民生大计,药品质量与价格影响着百姓的健康,充分且准确的成本信息披露是保障消费者利益的关键,也是政府部门与药企议价的信息基础。

(二)资源优化配置理论。资源优化配置理论认为,有限的社会资源应当投入到能实现生产效率高和效益好的企业中,使社会达到资源的优化配置,实现社会效益的最大化。不同制药企业的工艺流程和成本消耗大有区别,从宏观市场资源配置的角度来看,低效率高成本的制药企业可能占用诸如政府补助、珍贵药材及高科技人才等社会的有限资源,造成社会资源的浪费和错配。本文通过比较企业披露的成本信息,提出一些措施,以实现新旧动能的合理转换和社会资源的优化配置,推动社会的可持续发展。

(三)会计信息质量特征要求。产品成本信息属于会计信息的范畴,因此,产品成本信息必须满足会计信息质量特征要求,符合可靠性和相关性要求,有利于投资者进行决策和政府实现宏观调控及公共管理。医药行业作为民生行业,利益相关者对其会计信息质量特征有更多的关注和更高的要求,高质量的会计信息为投资者了解企业经营提供渠道、为政府落实医药价格改革提供成本参考、为社会公众比较企业资源使用效率提供数据支持。由此可见,相关且可靠的会计信息是保证会计信息使用者做出正确决策的前提,同时也是社会资源合理配置的参考依据。

三、制药企业产品成本信息披露适用制度的不足

为规范上市公司的信息披露,2007年证监会发布《上市公司信息披露管理办法》(证监会第40号令),对上市公司信息披露内容做出规定,但未提及产品成本信息披露;2016年证监会发布《公开发行证券的公司信息披露编报规则第13号——季度报告的内容与格式》(证监会公告(2016)33号,简称《季度报告准则》)、2017年证监会发布《公开发行证券的公司信息披露内容与格式准则第3号——半年度报告的内容与格式》(证监会公告(2017)18号,简称《半年度报告准则》)、2017年证监会发布《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》(证监会公告(2017)17号,简称《年度报告准则》),分别对上市公司季度报告、半年度报告、年度报告的信息披露提出最低要求,其中《季度报告准则》未要求产品成本信息的披露。信息披露相关制度经多次修订完善,但在产品成本信息披露规范上仍存在明显不足。

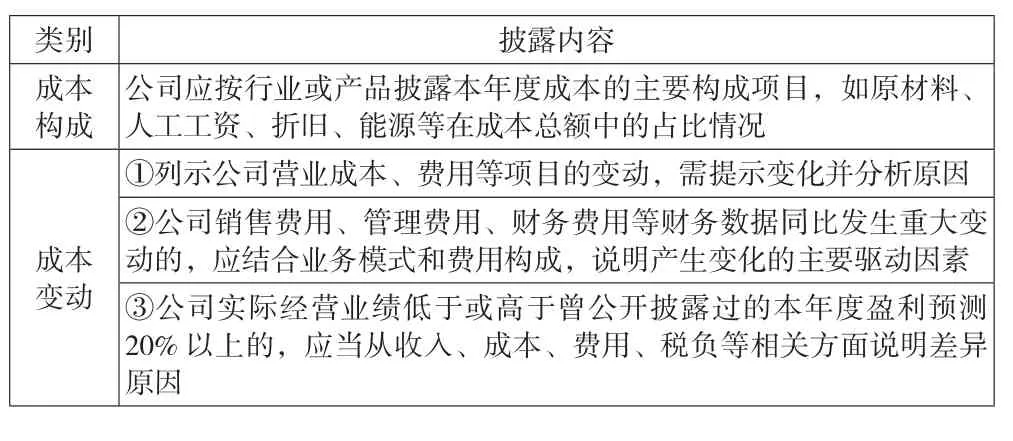

(一)产品成本信息披露内容要求不明细。2017年修订的《年度报告准则》,关于产品成本信息披露的相关要求如表1所示。

表1 产品成本信息披露内容要求

由表1可知,《年度报告准则》从成本变动和成本构成两方面入手,对产品成本信息披露内容提出要求。(1)未要求披露单位产品的成本数据。(2)成本构成上,制度仅要求对行业或产品主要的成本构成数据进行说明,没有要求明细的成本构成及其变动情况披露。(3)成本变动上,企业仅需针对成本、费用总数的变动进行差异说明,不要求明细项目的披露及原因解释。总体而言,制度信息披露要求比较粗略,未明确规定企业需要披露的产品具体成本信息,不便于信息使用者深入了解企业成本的构成和变化趋势,却为企业虚构产品成本信息提供可能,极大降低了产品成本信息的真实性。

(二)产品成本信息披露无独立报告。目前,我国证监会未要求企业就产品成本信息披露发表独立报告,而《年度报告准则》和《半年度报告准则》也没有要求企业为产品成本信息披露设置独立章节,产品成本信息作为补充信息分散在年报和半年报,产品成本信息缺乏连贯性和系统性。这样的披露形式下,利益相关者难以提取有用的产品成本信息,也为企业隐匿关键成本信息留下了空间。

(三)产品成本信息披露及时性要求低。2017年修订的《年度报告准则》和《半年度报告准则》中,明确要求上市公司披露产品的成本费用,而2016年修订的《季度报告准则》中没有要求上市公司披露产品成本信息的条款。也就是说,在当前制度下,社会公众每半年才有一次获悉企业经营情况的机会。但随着科学技术的迅速发展和市场环境的瞬息万变,市场需求变化、产品成本变动及产品品种的更新换代愈发迅猛,社会公众对产品成本信息的及时性需求日益突出。

四、制药企业产品成本信息披露的现状及存在的问题

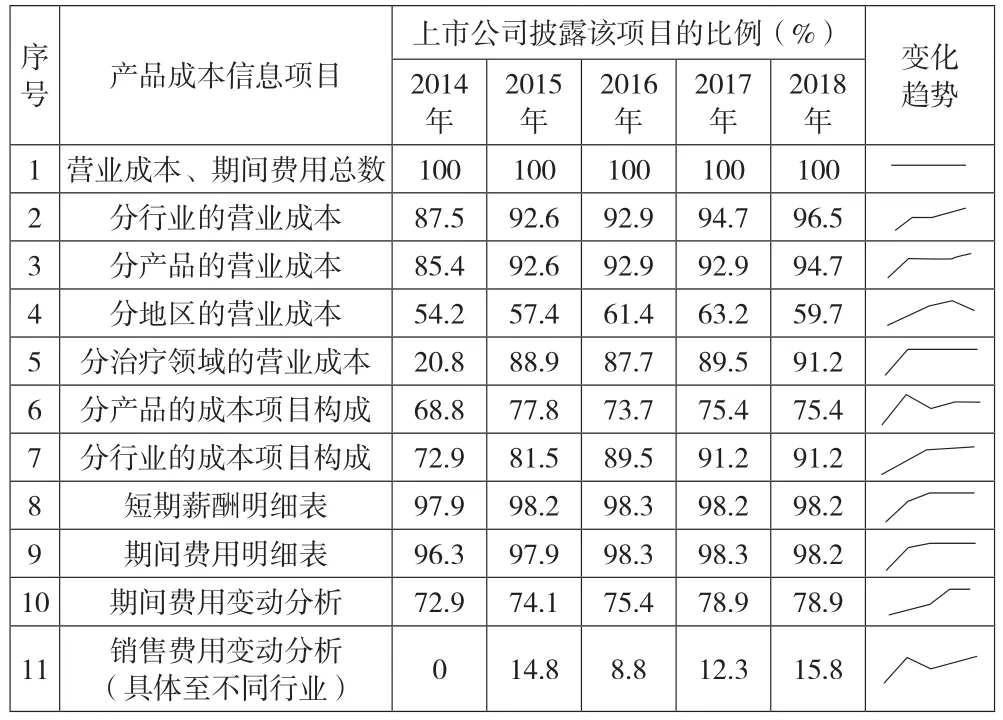

(一)制药企业产品成本信息披露现状分析。本文通过国泰安数据库筛选出沪市A股制药企业57家,查阅其3至5年年报,获得273个有效样本,其中2014年年报48份,2015年年报54份,2016年、2017年、2018年年报各57份。按照年报中产品成本信息披露的项目进行统计分析,获得9项定量披露指标和2项定性披露指标,如表2所示。

表2 上市公司产品成本信息披露情况统计表

由表2数据可知,(1)产品成本信息定量披露主要包括产品营业成本和产品成本构成。①营业成本披露。2018年,分行业、分产品披露营业成本的制药企业占比达96.5%、94.7%,披露比例较高,而分地区披露营业成本的制药企业占比为59.7%,披露比例相对较低,这是由于《年度报告准则》对分行业、分产品的成本信息披露提出确切要求,而未对分地区的成本信息披露提出要求。②产品成本构成披露。2018年,分行业披露成本项目的制药企业达91.2%,分产品披露成本项目的制药企业为75.4%。由此可见,制药企业产品成本构成披露比例总体低于营业成本披露。(2)产品成本信息定性披露主要体现在期间费用的变动分析。2018年,披露期间费用的制药企业占比78.9%,5年来变动不大且处于低水平;分行业的销售费用变动分析比例为15.8%,披露水平极低。

由表2趋势可知,各项产品成本信息的披露总体表现出上升趋势,制药企业成本信息披露的规范性和完整性在不断提高;然而除“营业成本、期间费用总数”成本项目,其他成本披露指标均未完全覆盖所有样本,产品成本信息仍有继续完善的空间。尤其需要注意,由于2015年修订的《年度报告准则》对产品成本信息披露提出了新要求,各项披露指标在2015年有大幅度的上升,而后三年间均保持小幅度波动,其中“销售费用变动原因分析”实现从无到有的转变。

(二)制药企业产品成本信息披露存在的问题。从上述对沪市A股制药企业产品成本信息披露现状的分析,可以看出制药企业存在定性信息缺乏针对性、定量信息缺乏解释性、信息提供者披露意识不强等问题。

1.定性披露的文字缺乏针对性。制药企业定性披露的产品成本信息,主要是对汇总后的各项成本费用的变动说明,而没有针对具体产品成本变动、期间费用明细变动及产品成本构成比例变动的原因分析,成本变动的差异分析缺乏针对性。如销售费用,大多数制药企业仅分析销售费用总数变动的原因,因而成本信息使用者无法将销售费用的变动追溯到具体的开支项目或产品品种,同时,不清晰的产品成本信息也为企业利用盈利产品隐藏亏损产品提供了可能。

2.定量披露的数据缺乏解释性。制药企业披露的产品成本是全部产品的汇总数据,如:营业成本总额、期间费用总额及资源消耗总额等。社会公众无法从报表中获取与数据形成相关的信息,成本数据缺乏解释性,这极大降低了成本数据的真实度。如产品营业成本总额,制药企业的报表只列示了营业成本的最终数值,而没有材料费用分配表、职工薪酬分配表、制造费用分配表、辅助生产成本分配表等解释成本形成过程的明细单,这样的成本数据缺乏说服力,将在很大程度上影响投资者的决策。

3.制药企业产品成本信息披露的意识淡薄。一直以来,上市公司不愿向利益相关者披露充分的产品成本信息,年报中少见强制性披露以外的产品成本信息,“能不披露的绝不披露,能简化披露的不详细披露”是大多数制药企业产品成本信息披露的原则。制药企业没有意识到产品成本信息披露是满足消费者需求和履行社会责任的体现,公开的产品成本信息不仅有利于提高社会资源的配置效率、监督确保企业生产经营的合法性,也能为企业分析竞争对手、提高自身竞争力提供渠道。

五、改变制药企业产品成本信息披露现状的建议

(一)完善企业成本信息披露制度,明确披露内容、指标及时间。高质量的产品成本信息披露以完善的产品成本信息披露制度为基础和前提。企业作为以营利为目的的组织,在利益的驱动下难以主动披露高质量的成本信息,为此,必须尽快出台相关法律文件,对企业产品成本信息披露提出强制性要求。披露内容上,切实细化产品成本信息披露内容,杜绝企业含糊产品成本信息的可能;披露时间上,缩短产品成本信息披露时间,满足社会公众对及时性的要求;披露形式上,要求企业以独立报告的形式披露产品成本信息。通过法律手段,以此提高经营者对产品成本信息披露的重视,改善产品成本信息披露现状。

(二)提高利益相关者对成本信息的需求意识,保障信息使用者的信息知情权。

1.强化利益相关者的需求意识。利益相关者作为产品成本信息的直接需求者,是影响产品成本信息披露数量和质量的关键。强化利益相关者的需求意识,要求利益相关者向企业主动提出对成本信息的要求,以此维护自身的知情权。当制药企业未满足利益相关者对产品成本信息的需求时,利益相关者可采取“不合作”态度对企业施压,迫使企业由于外部压力而改善其产品成本信息披露。

2.加强政府监管力度。制药企业产品成本信息披露落实的关键一环是发挥政府监管作用。加强政府监管力度,通过提供政策优惠、授予荣誉、发放奖金等方式奖励高质量成本信息披露的企业,而对于虚假披露的企业处以罚款、警告甚至责令关闭,以此提高企业对成本信息披露的重视。同时,政府应建立由数量众多的中小投资者组成的成本信息披露监管体系,实现社会对企业成本信息披露全方面的监督。

3.发挥媒体监督作用。利用新闻媒体受众广、速度快的特点,最大程度上监督制药企业产品成本信息披露。在公众渠道上表扬成本信息披露水平高的企业,能帮助企业树立良好的社会形象,同时也对成本信息披露不实的企业予以警示或惩戒,将极大影响企业未来的融资和发展。在如此形势下,企业出于长远发展考虑,将披露详实的产品成本信息,维护自身的良好形象。

(三)提高制药企业的披露意识,完善企业内部成本披露管理制度。制药企业作为产品成本信息的提供者,应自觉将企业的发展和社会公众利益相结合,做到在寻求自身发展的同时考虑其外部性,披露针对性强、解释性充分的产品成本信息。为确保成本信息的高质量,企业应建立完善的内部成本披露制度,如:设立成本信息披露委员会,负责企业成本信息披露的落实和反馈,实现制药企业成本信息披露自我监管的同时为社会提供可用的成本信息,平衡企业与利益相关者之间的信息不对称,增强社会公众对企业的信心。