公司治理效率、外部治理与商业银行绩效

2021-03-15李晓庆杨帆朱苏祺曹广喜

李晓庆 杨帆 朱苏祺 曹广喜

摘要:文章以我国63家商业银行的2008—2019年数据为样本,基于DEA模型测度银行公司治理效率,并构建面板回归模型,实证检验公司治理效率与银行绩效间的关系以及外部治理因素对二者关系的调节效应。研究结果表明:(1)我国商业银行公司治理水平良莠不齐,国有银行的治理效率最高,城商行次之,股份制银行最低。(2)公司治理效率对银行绩效具有显著正向促进作用,尤其是国有银行。(3)为了满足资本监管要求,持有过高资本充足率,反而制约公司治理效率对银行绩效的提升作用。反倒是通过提高信息披露程度,可以加强公司治理效率与银行绩效的正向关系。(4)对城商行而言,地方财政压力的增加会弱化公司治理效率与银行绩效间的正向关系,这种弱化作用在2015年之前以及在非上市城商行中表现明显。

关键词:公司治理效率;银行绩效;外部治理;DEA模型

中图分类号:F272 文献标志码:A 文章编号:1001-862X(2021)01-0044-010

一、引 言

Jensen and Meckling(1976)[1]指出,除了资本、劳动和生产技术外,公司的治理结构和契约安排也会影响企业的绩效水平。当公司的委托代理问题使得公司治理效率低下时,企业的财务绩效将达不到最前沿。[2]目前,有关非金融类企业的公司治理与其绩效之间关系的研究已较为丰富。商业银行作为一类特殊企业,其公司治理机制不同于一般企业,具有自身的独特性。有效的公司治理不仅能够创造企业价值、降低风险承担、提升银行竞争力和财务绩效水平,还可以维护银行业乃至整个经济体系的稳健运行。现阶段,我国商业银行的内部公司治理水平如何?良好的内部公司治理是否有助于银行绩效提升?虽然内部公司治理是商业银行的主要治理机制,但是随着外部治理环境改变,外部治理要素肯定会对银行内部公司治理产生影响。那么外部利益相关者会在内部公司治理与银行绩效之间起到怎样的调节作用?减弱还是强化?基于利益相关者理论,本文试图从监管当局、市场约束主体等来考察外部治理要素对二者之间关系的调节作用。此外,在我国商业银行发展过程中,政府扮演着重要的角色,其中在城商行中,尤为突出。那么来自地方政府对该地区金融市场资源配置的干预会对城商行的公司治理与绩效之间的关系产生怎样的影响?本文试图采用2008—2019年我国63家商业银行的数据实证分析并回答上述问题。

与已有研究相比,本文的可能贡献如下:第一,已有文献主要关注公司治理要素对银行绩效的影响,而本文则基于公司治理效率视角,采用DEA模型测度银行公司治理水平,研究公司治理效率对银行绩效的影响机制。第二,现有的相关文献主要集中对上市银行的研究,其研究结论可能具有偏见。[3]为避免这种偏差,本文手动收集了尽可能多的城商行、股份制和国有银行。样本数量和类别的扩充,无疑会让研究结论更具有说服力。[4]第三,本文在模型中加入外部治理要素,检验资本监管压力与市场约束对公司治理效率与银行绩效之间关系的调节作用。同时鉴于特殊的城商行群体,本文还从地方财政压力考察政府干预对公司治理与银行绩效之间关系的影响机制。

二、文献回顾与研究假设

(一)公司治理效率测度

在公司治理效率测度方面的研究,由于对公司治理效率的概念理解上尚存在一定差异,因此,理论界在该领域的研究相对不足。因此,本文主要从公司治理效率内涵与公司治理效率量化两个方面来梳理相关文献。

1.公司治理效率内涵

在实证研究中,我们发现一些学者混淆了公司治理效率与经营绩效的概念,简单地将公司治理效率等同于公司的财务绩效指标,如资产收益率(ROA)、托宾Q值等[5-6],或实际财务绩效与最佳财务绩效的偏离度[2]。

一些学者将能否识别并撤换业绩不佳的高管作为公司治理有效与否的重要标志[7],如果高管因经营不善被更换,则说明公司治理有效。[8]一些学者[9-11]基于该观点进行了相关实证检验。也有学者认为,以单一的指标来衡量公司治理效率可能不够完整,公司治理效率应该是包含了公司价值、运营成本、公司收益和公司法规的多重属性指标。[12]为了进一步贴近公司治理效率内涵,夏立军(2005)[13]将公司治理界定为公司内部治理机制、外部治理机制和治理环境三个有机结合环节,公司治理效率是公司治理在实现公司价值最大化中的有效性。但他并没有说明这种有效性的具体表现。严若森(2005)[14]则较早地给出了较为客观和科学的界定。在既定的公司治理环境及变迁下,公司治理效率最终体现的是公司治理机制能在多大程度上降低公司治理成本,同时获得多大的公司治理收益。也就是说,在其他条件既定下,可以从制度经济学的角度审视公司治理效率,公司治理效率取决于公司治理成本,公司治理效率的最大化也就是公司治理成本的最小化。[15]公司治理效率的最优化问题转化为对公司治理成本最小化或公司治理收益最大化的求解,即公司治理成本最小化同时治理收益最大化。[16]

2.公司治理效率测度方法

有关公司治理效率的测度,仅有的文献多是从董事会特征、股权结构、监事会特征、高管激励、信息披露等指标出发,使用主成分分析等方法构建综合治理指数来衡量公司治理有效性。[17-21]

区别于上述文献,一些学者试图使用量化模型,如數据包络分析法(简记为DEA),来量化公司治理效率。Lauterbach and Vaninsky(1999)[22]较早地将公司治理看作类生产过程,借鉴效率概念,将总资产、高管薪酬、股权比率作为投入指标,以净收益为产出指标,使用DEA方法度量公司治理水平。但从投入指标选取上可发现,其投入指标并不都是公司治理变量,无法全面反映公司治理行为。为体现公司治理行为,Lehmann et al.,(2004)[23]从公司治理角度选取DEA方法的投入指标,如股权集中度、资本结构和所有权性质,以财务指标为主要产出变量来测度德国企业的公司治理效率。后来我国学者在国外学者的研究基础上,将公司治理变量作为DEA模型的投入指标,财务绩效作为产出指标,测度了我国上市公司的公司治理效率,多数的研究结果发现,我国上市公司治理效率整体偏低。[24-25]

本文认为基于DEA方法来测度公司治理效率更能体现公司治理的多层次内涵。但是DEA模型在公司治理投入和产出指标选取上要具有理论性和科学性,否则可能会造成度量结果存在较大偏误。或许可以从“成本收益”角度来界定公司治理,将公司治理看作类生产函数,然后进行公司治理效率的度量。

(二)内部公司治理与银行绩效

2008年的金融危机爆发后,商业银行的公司治理备受关注。有效的公司治理可以提高银行绩效,并有助银行应对金融危机等不确定性风险。反之,糟糕的公司治理更可能引发银行破产,进而导致严重的系统风险和负外部性。由于银行资本结构的特殊性、资产交易的非透明性和严格管制等行业特征,削弱了外部要素市场竞争的压力,降低了外部治理的有效性,从而导致了外部治理在银行公司治理中的作用有限,内部治理才是银行公司治理的主要机制。[26]因此,现有研究主要从治理结构视角,如董事会和股权治理来分析公司治理与银行绩效的关系。

董事会作为股东大会的代理人和管理层的委托人,是银行决策和监督中心,是银行内部治理的核心,对银行绩效有决定性作用。由于董事会的重要性,为了反映董事会的复杂性,董事会应体现多元化。[27]因此,一些学者从董事会的不同角度(包括独立董事、种族、董事性別、董事年龄、董事会规模等)研究,其对银行绩效的影响。[4,28-32]其研究表明,董事会治理的好坏对银行绩效至关重要。但不同角度的董事会治理,最终却体现为董事会会议的决策效果。较多的董事会会议次数,能够为董事成员提供更多的交流机会,有利于做出更为科学的决策。即董事会会议召开次数越多,越有利于董事提高议事效率,进而保护了股东权益。[33]但也有学者指出,董事会会议的召开,不仅会带来较高的沟通协调成本,而且一些董事会会议形如花瓶,并不能起到有效的作用。召开董事会会议是构成代理成本和组织成本的重要内容,相比书面会议,现场会议的召开次数能够相对直接体现授权机制对治理成本和治理效率的影响,治理成本更高[15],进而会降低银行绩效水平。适度的董事会会议次数能够有效地提高决策效率,进而提高公司治理水平。[34]除此之外,还有学者研究了董事会非正常会议频率(即危机期间的董事会会议次数)对财务绩效的影响,认为当公司财务绩效下降时,董事会会议可能更加频繁。董事会活动的增加表明公司业绩不佳,其后果不明。[35]因此,在测度银行公司治理效率时,本文将董事会会议次数作为公司治理的投入变量。

从股权结构的角度来看,第一大股东的持股比率可能会阻碍银行绩效的提高[36-38],也可能会提高银行财务绩效[39],亦或是呈现倒U型关系。[40]其实,股权结构的治理,最终体现为股东大会的决策效率。股东大会由全体股东组成,是银行的最高权力机构,对银行的重大事项及经营决策有着广泛的决定权,是股东参与银行公司治理的有效途径,年度内召开股东大会的次数反映了股东监督经营银行活动的力度和对控制权掌握的程度。中国工商银行董事会办公室课题组(2016)[15]发现,我国五大银行或多或少地存在着大股东过多介入银行经营决策及审批前置,降低董事会决策效率,影响管理层经营管理、内部控制及风险管理等职能的正常发挥。因此,股东大会会议次数召开过多,说明控制权更多地被股东掌握,外部经理人的控制权收益减少,导致银行高管层管理不善。但次数过少,控制权可能被外部经理人所掌握,同样会降低银行价值。适度的股东大会次数可以平衡股东与外部经理人的控制权分配,减少代理成本,提高公司治理效率,进而提高银行绩效。因此,本文将公司股东会议次数作为公司治理效率的投入变量。

综上所述,根据公司治理理论和银行“三会一层”的治理原则,本文最终选取股东大会、董事会、监事会的会议次数以及高管层人数作为DEA方法的投入变量。同时,基于现有研究,本文提出:

假设1:公司治理效率对银行绩效具有正向激励作用。

(三)外部治理对公司治理效率与银行绩效之间关系的调节作用

1.资本监管压力对二者关系的调节作用

当银行满足Basel Ⅲ的最低监管资本要求时,其盈利能力和稳定性更强。[41]资本充足率会降低道德风险,提高对银行股东行为的监督和控制。[42-43]高度资本化的银行有更低的破产和融资成本,并通过提升银行信贷投放速度来提高银行绩效。[44-46]但也有学者发现,为了满足较高的资本比率要求,银行会降低风险性贷款和以昂贵的成本代价而持有超额资本,这势必会降低银行绩效。[47-48]银行业是高度管制的行业,监管当局的监管,尤其是资本监管压力,势必会影响银行绩效水平。资本监管压力可能使银行更具盈余管理动机,增加会计信息的不透明性,弱化外部监管,并从事高风险业务。[49]资本监管压力既有可能通过正向激励银行公司内部公司治理水平,进而提高银行业绩,但也有可能会带来反向消极效应。因此,本文提出两个竞争性假设:

假设2a:资本监管压力对二者关系具有强化作用。

假设2b:资本监管压力对二者关系具有弱化作用。

2.市场约束对二者关系的调节作用

市场约束不仅是《巴塞尔协议Ⅱ》的三大支柱之一,而且在《巴塞尔协议Ⅲ》中同样具有重要的地位。自2008年金融危机以来,市场约束已成为金融系统改革的核心问题,是实现金融稳定的关键手段和监管当局监管的重要补充。但要发挥市场约束的功能,必须强化信息披露的透明度。比较不同公司治理模型及公司治理效率可以发现,信息监督机制或信息激励机制在公司治理中发挥作用,凡是信息披露好的公司,即委托人能以较低的成本获得充分信息的公司,其治理效率比较高。[50]特别是对上市银行而言,信息披露具有强制性,为提高银行公司治理效率发挥了重要作用。银行的信息披露程度越高,越有助于市场利益相关者对银行的经营管理进行全面和科学的评估,进而做出直接或间接影响银行经营管理的行为决策。因此,本文提出:

假设3:信息披露程度对二者关系具有强化作用。

3.地方政府财政压力对二者关系的调节作用

在我国金融体系发展中,无论是制度变革还是金融发展,政府都扮演着重要角色。[51]在推动地方经济发展时,地方政府为弥补财政压力,必然会有强烈动机介入金融市場的资源配置。[52]由于全国性商业银行,实行总行对分行的垂直管理,因而限制了地方政府对全国性银行的干预。[53]大约75%的城商行的性质为国有,地方政府对城商行具有极强的干预力,尤其在财政压力大的省份,城商行因信贷资源集中于地方国有经济部门,导致过高的不良贷款率和盈余管理动机,进而影响会计业绩。[51]因此,本文提出:

假设4:对于城商行来说,地方财政压力对二者关系具有弱化作用。

三、公司治理效率度量方法及分析

(一)公司治理效率投入产出指标

公司治理效率是衡量公司治理是否合理的标准,是公司治理的最终目的。最佳的公司治理效率是指治理成本最小化同时治理收益最大化的状态。[16]本文在严若森(2005)[14]的公司治理效率内涵理解上,使用DEA方法来量化银行公司治理效率。

在公司治理效率测度的DEA模型中,投入产出指标的选取主要来自银行公司治理理论(“三会一层”)和CAMEL评级体系。投入指标:每年的股东大会会议次数、董事会会议次数、监事会会议次数和管理层人数;产出指标:资本充足率、不良贷款率(坏产出)、收入成本比(营业收入/业务及管理费)、税前利润、利息收入、手续费佣金净收入、现金资产比率((现金及存放中央银行款项+存放同业款项)/资产总额)。

(二)公司治理效率模型

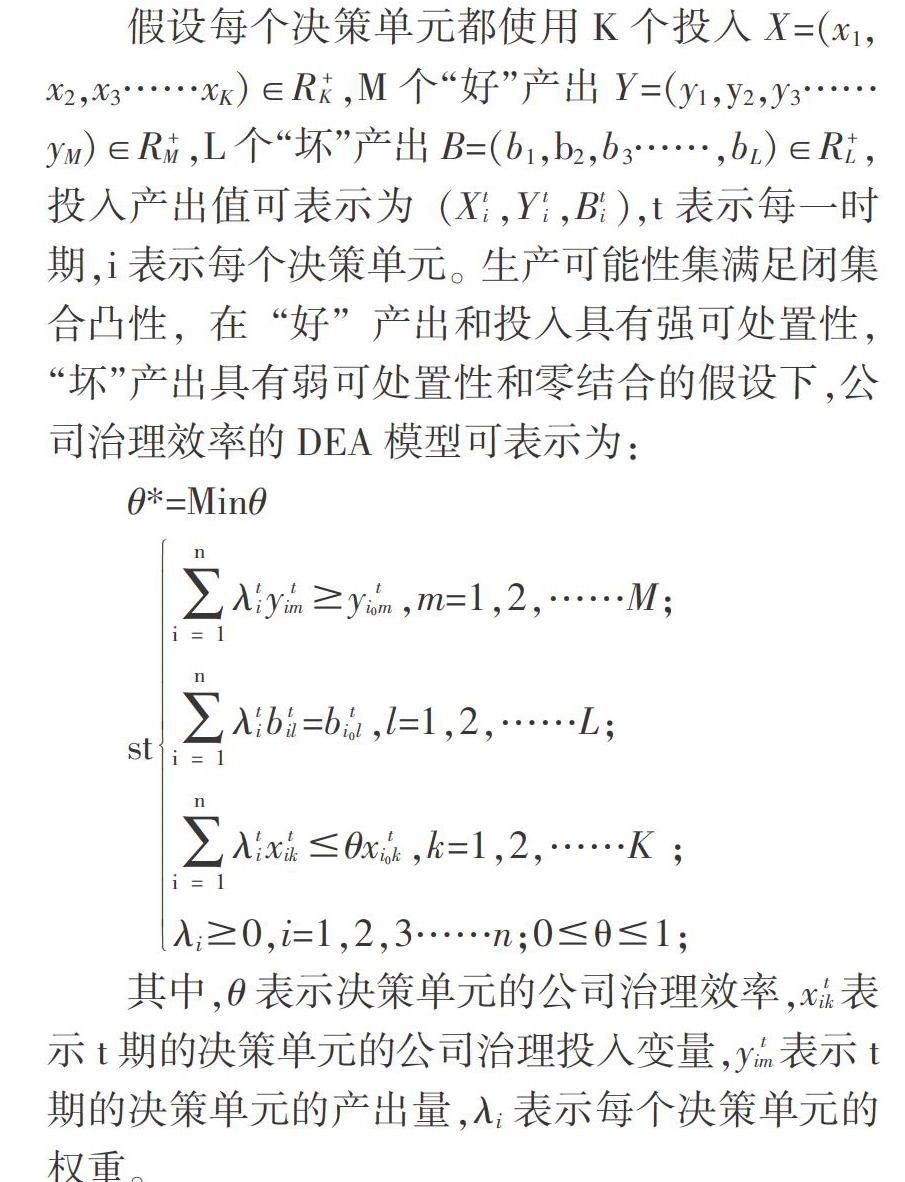

假设每个决策单元都使用K个投入X=(x1,x2,x3……xK)∈R+K,M个“好”产出Y=(y1,y2,y3……yM)∈R+M,L个“坏”产出B=(b1,b2,b3……,bL)∈R+L,投入产出值可表示为(Xti,Yti,Bti),t表示每一时期,i表示每个决策单元。生产可能性集满足闭集合凸性,在“好”产出和投入具有强可处置性,“坏”产出具有弱可处置性和零结合的假设下,公司治理效率的DEA模型可表示为:

θ*=Minθ

st■λtiytim?叟yti0 m,m=1,2,……M;■λtibtil=bti0 l,l=1,2,……L;■λtixtik?燮θxti0 k,k=1,2,……K ;λi?叟0,i=1,2,3……n;0?燮θ?燮1;

其中,θ表示决策单元的公司治理效率,xtik表示t期的决策单元的公司治理投入变量,ytim表示t期的决策单元的产出量,λi表示每个决策单元的权重。

(三)样本银行的公司治理效率分析

本文手工收集的银行样本主要包括4家国有银行、11家全国股份制银行(由于恒丰银行的年报披露缺失较多,被剔除)以及48家地方性城市商业银行。样本数据均来自各家银行2008 —2019年的年报。本文运用LINGO软件对样本银行的公司治理效率进行测度。

为了后面回归分析的需要,在此对不同类别的银行公司治理效率值进行简单的比较分析。

从图1可以看出,四大国有银行的平均治理效率明显高于其他类型银行,其中工行和建行达到完全有效。这说明,随着我国国有独资银行的股份制改造上市后,曾经备受争议的国有银行已具有较为完善的公司治理结构。反而是脱胎于股份制的11家银行的公司治理效率表现不尽如人意,且明显低于成立时间较晚的城商行。一些城商行的公司治理效率达到完全有效,如昆仑银行、青海银行等,而老牌股份制银行——深发展(后改名为平安银行)的平均治理效率仅0.56。股份制银行的治理效率整体都不高(0.71),但不同银行间的差异却相对较小(标准差为8.7%);城商行的治理效率平均为0.84,但银行间的差异却达10.1%。由于城商行的地区发展依赖性较强,不同地区城商行的治理效率出现明显分化,表现好的城商行治理效率可以完全有效,表现差的城商行治理效率则较低。例如,在2020年被推上风口浪尖的包商银行,在2008—2016年间(缺少该行2017—2019年的年报),公司治理效率平均仅0.54(所有样本银行中公司治理效率最差),这表明包商银行公司治理已出现严重问题,而这也与包商银行的现实情况吻合。根据监管披露的信息,包商银行大量资金被持股比例高达89%的大股东违规占用,并逾期,导致包商银行出现严重信用风险。持续增加的信用风险和不断下降的资本充足率,在内外源资本补充不足后,包商银行在2019年5月24日正式被依法接管。

如何解释这一发现。其实在公司治理方面,城商行作为一个特殊群体,相较于大型国有银行与股份制银行,其规模相对较小,股权相对集中,公司治理体系的规模相对较小,治理结构相对简单。管理层进行公司治理时,相对集中的股权可以减少董事会会议次数,同时治理政策的传达更为快捷,执行更为彻底,治理成本相对较低。而对于全国性股份制商业银行,规模较大,股东众多,股权相对分散。进行公司治理时,分散的股权可能会增加董事会决议的次数,同时政策的传达和实施并不会很彻底。因此,在治理收益相等时,规模较小的城商行的治理成本要低于股份制银行的治理成本,规模较小的城商行的公司治理效率相对较高。

由图2可以看出,上市银行相对于非上市银行在公司治理效率上并没有表现出应有的预期水平,二者的差异并不显著,详见图2所示。银行通过上市来优化股权结构,引入外部战略投资者,增强信息披露,来完善公司内部公司治理机制。当然,上市与否只是外因之一,治理效率提高更需要完善的内部治理机制和成熟的外部法律及利益相关者的市场约束。

自2015年5月1日起中国正式实行《存款保险条例》,中国人民银行负责存款保险制度实施。本文进一步对比了三类银行2015年前后的治理效率变化发现(由于篇幅有限,在此就不列示),存款保险实施后,三类银行公司治理效率均表现出上升趋势,城商行上升幅度最大,上市银行较非上市银行上升更大。

四、研究设计与描述性统计

(一)变量选取与定义

被解释变量。本文选择实证文献中的常用指标——总资产收益率(ROA)来反映样本银行的财务绩效水平。

解释变量。核心解释变量来自上文中基于DEA模型计算出的银行公司治理效率(CGE)。

其他變量。借鉴相关文献的处理方法,本文选择银行资产规模对数、不良贷款率、GDP等作为控制变量。在城商行的单独分析中,还增加了地区市场化发展程度作为控制变量。

调节变量。资本监管压力、市场约束程度和地方财政压力。资本监管压力,主要是年度银行资本充足率减去当年资本监管要求。按照巴塞尔资本协议Ⅲ的要求,2016年之前是8%,2016年及以后的过渡期安排逐年递增要求,四大国有银行还额外增加系统重要性1%,2019年四大国有银行的最低监管资本设为11.5%,其他银行为10.5%。市场约束程度,本文选择银行年报页数来衡量。如果银行年报页数越多,说明银行信息披露内容越全面,透明度越高,越有利于市场约束效应的发挥。地方财政压力,由于样本中的城商行多为突破单个城市的跨区域经营[51],因此本文选择省份层面的数据。详见表1。

(二)回归模型

1.公司治理效率对银行绩效的影响

其中,i表示第i家银行,t表示年份;α是截距项,ROA是资产收益率;CGE为公司治理效率,由DEA模型测算得出;Controls表示控制变量,包括不良贷款率,对数资产规模和GDP等;yeart代表年份虚拟变量,εit代表误差项。

2.资本监管压力对二者关系的调节作用

(三)描述性统计

由表2可知,样本银行在2008—2019年的ROA平均水平为0.9167%,但样本间差异明显,最高达到2.8761%,而最低甚至为负。CGE的均值为0.7901,中位数为0.8371,中位数大于均值,说明多数银行的CGE高于行业水平,但银行间的CGE差异明显,最高为1,最低仅0.35左右。银行不良贷款率平均为1.32%,样本间差异明显。从DEFICIT来看,地方政府一般公共预算支出是一般公共预算收入的1.13倍,地方政府具有一定的财政压力,但地区间财政压力差异明显。人均GDP为10.7,IDI的均值为0.42, INDEX平均为7.37,但这些指标在样本间差异较为明显。

经过检验,各变量间的相关系数较小,不存在多重共线性问题。限于篇幅,结果未报告。

五、实证分析

(一)公司治理效率对银行绩效的影响

通过对模型1的实证检验(见表3),我们发现,无论是全样本的回归、三类银行的分样本回归, 以及上市与否的分样本回归,CGE的系数显著为正,尤其是国有银行,公司治理效率上升1%,银行绩效将上升0.795%。这在经济意义上也是显著的,上述结果与本文的理论预期一致,支持假设1。这表明我国商业银行公司治理水平的好坏将直接影响其绩效水平,即公司治理效率对银行绩效具有显著的正向激励作用,优化公司治理结构和完善公司治理机制,可以有效改善银行绩效水平。

(二)外部治理机制对二者关系的调节作用

从模型2的实证检验结果来看(见表4),交互项的系数在10%的水平下显著为负,这说明为了满足资本监管要求,持有超额资本,反而会减弱公司治理效率对银行绩效的积极影响。这一结论与我们的假设2b一致。众所周知,提升内部治理水平以提高商业银行绩效水平固然可行,但对监管当局来说,更多的是基于增加社会福利和防止发生系统性风险的目标来对银行进行有效管控。[54]为了满足资本监管要求,持有较高的资本充足率,意味着商业银行需要持有超额成本高昂的资本金,而代价可能会是损害银行盈利能力。在面临资本监管压力时,可能还会诱发商业银行高管层为实现资本套利的决策行为异化,反而影响资本监管实施效果。[55]

相比于资本监管压力,市场约束与公司治理效率交互项则在1%的水平下显著为正,即信息披露程度的提高会使得公司治理效率对银行资产收益率的正向影响增强。完善的信息披露有助于降低信息不对称,使得市场约束能够充分发挥对银行的外部监督治理效应。

(三)地方政府财政压力对二者关系的调节作用

我国城商行的市场地位和业务性质决定了其与地方政府存在千丝万缕的关系。虽然城商行立足于所在城市,但由于城市层面的财政受制于省级政府,而且省级政府对城商行的组建、组织形式、人事任免等发挥主导作用,因此省级政府对城商行的信贷投放拥有话语权。[51]通过对模型4的实证检验发现(见表5所示),地方财政压力越大,越容易减弱城商行的公司治理效率对其绩效的正向激励效应,验证了假设4。虽然公司治理效率对城商行绩效影响具有显著正向影响,但由于地方政府财政压力的制约,即地方财政压力每上升1个单位,公司治理效率对银行资产收益率的影响会减少0.1574。地方政府通过财政存款、政府补贴和高管任免奖励等手段来干预金融资源配置,诱导金融机构对当地经济建设的资金支持[56],进而降低城商行的绩效水平。

从表5中的异质性检验结果可以看出,对城商行来说,在存款保险制度实施前(2015年以前),地方财政压力对公司治理效率与银行绩效之间关系,在1%水平下具有显著的弱化作用。对于城商行中的上市与非上市银行的比较发现,相比上市的城商行,地方财政压力更容易对非上市的城商行产生负向影响。虽然地方政府因为财政压力对当地城商行的公司治理效率与其绩效间的关系具有负向调节作用,但公司治理效率对城商行绩效的最终效应仍然为显著的正向影响。

(四)稳健性检验

1.内生性问题。采用固定效应模型来解决可能存在的遗漏变量问题,固定效应模型的回归结果发现本文的主要结果是稳定的,说明本文结果基本不受遗漏变量的影响。限于篇幅,结果未报告。为消除模型中资产收益率与解释变量的内生性问题,本文使用滞后一期的资产收益率作为被解释变量用于稳健性检验,研究结论未发生实质性变化。限于篇幅,结果未报告。

2.变更银行绩效的衡量方法。效率是评价商业银行经营管理水平的综合性指标,尤其是成本效率作为银行绩效的一个综合性衡量指标,在过去20年的实证文献中被广泛使用。 [57]因此,本文使用DEA方法测算银行成本效率来替代ROA,重新对相关模型进行回归检验,研究结论未发生实质性变化。限于篇幅,结果未报告。

六、结 论

本文主要研究了2008—2019年间我国63家商业银行的公司治理效率对银行绩效水平的影响,以及外部治理因素对二者关系的调节作用。首先,本文基于DEA模型对样本银行的公司治理效率进行测度及分析,模型的投入指标选取主要依据银行公司治理理论,产出指标选取主要基于商业银行的CAMEL评级体系。其次,将DEA模型计算的公司治理效率值作为核心解释变量,构建面板回归模型实证检验公司治理效率对银行绩效水平的影响。同时考虑到外部治理因素对银行绩效的间接驱动性,本文进一步考察了资本监管和市场约束对二者关系的调节作用。最后,针对数量庞大的城商行这一特殊群体,结合我国城商行发展特点,实证检验了地方财政压力对公司治理效率与银行绩效关系的调节作用。研究结果表明:(1)我国商业银行公司治理水平良莠不齐,国有银行的公司治理效率最高,城商行次之,而老牌股份制银行最低。(2)公司治理效率对银行绩效具有显著的正向促进作用,尤其是国有银行公司治理对其绩效的正向激励作用最为明显。(3)为了满足资本监管要求,银行持有过高的资本充足率,可能会给银行带来高昂的成本代价,诱发银行高管层的决策行为异化,反而制约了公司治理效率对银行绩效的提升作用。反倒是通过提高信息披露程度,发挥市场约束作用,加强公司治理效率与银行绩效的正向关系。(4)对城商行而言,地方财政压力的增加会弱化公司治理效率与银行绩效间的正向关系,尤其是在2015年之前和在非上市城商行中,这种弱化作用更为突出。

参考文献:

[1]Jensen M.,Meckling W.. Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2]吕新军.股权结构、高管激励与上市公司治理效率——基于异质性随机边界模型的研究[J].管理评论,2015,(6):128-139.

[3]Berger,A.N.,Hasan,I.,& Zhou,M.M.. Bank Ownership and Efficiency in China:What Will Happen in the Worlds Largest Nation?[J].Journal of Banking & Finance,2009,33(1):113-130.

[4]Tam,O.K.,Liang H.,Chen S.,Liu B.. Do Valued Independent Directors Matter to Commercial Bank Performance?[J].International Review of Economics & Finance,2021,(71):1-20.

[5]賀小刚,李新春,连燕玲,张远飞.家族内部的权力偏离及其对治理效率的影响.[J].中国工业经济,2010,(10):96-106.

[6]徐芳燕,庄宏燕.制度环境、家族控制权与公司治理效率——基于中国上市家族企业的研究[J].财经理论研究,2018,(4):27-34.

[7]Jensen MC,Warner J.. The Distribution of Power among Corporate Managers,Shareholders and Directors[J].Journal of Financial Economics,1988,20,(1):3-24.

[8]刘星,代彬,郝颖.高管权力与公司治理效率——基于国有上市公司高管变更的视角[J].管理工程学报,2012,(1):1-12.

[9]蒋荣,刘星.控制权私利、公司业绩与CEO变更——兼评上市公司内部治理机制的效率[J].财经研究,2010,(10):133-143.

[10]张天舒.所有权和控制权的分离:治理效率、公司价值与股利分配[J].南京社会科学,2015,(3):42-49.

[11]张天舒,陈信元,黄俊.独立董事薪酬与公司治理效率[J].金融研究,2018,(6):155-170.

[12]陈颖,吴秋明.中国混合所有制企业公司治理特殊性及治理效率的实证研究[J].经济体制改革,2018,(4):116-123.

[13]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005,(5):40-51.

[14]严若森.公司治理成本的构成与公司治理效率的最优化研究[J].会计研究,2005,(2):59-63.

[15]中国工商银行董事会办公室课题组.大型银行授权管理与公司治理效率研究[J].金融论坛,2016,(8):11-22.

[16]于东智.金融集团的公司治理:典型模式的案例分析[J].金融论坛,2005,(1):3-10.

[17]南开大学公司治理研究中心公司治理评价课题组,李维安.中国上市公司治理指数与公司绩效的实证分析——基于中国1149家上市公司的研究[J].管理世界,2006,(3):104-113.

[18]李汉军,张俊喜.上市企业治理与绩效间的内生性程度[J].管理世界,2006,(5):121-127.

[19]Gompers,P.A., J.L.Ishii, A.Metrick.. Corporate Go-vernance and Equity Prices[J].The Quarterly Journal of Economics,2003,118:107-155.

[20]Bebchuk L.A.,Cohen A.,Ferrell A.. What Matters in Corporate Governance?[J].Review of Financial Studies,2009,22(2):783-827.

[21]Hatem Ghouma,Hamdi Ben-Nasr,Ruiqian Yan.Corporate Governance and Cost of Debt Financing:Empirical Evidence from Canada[J].The Quarterly Review of Economics and Finance,2018,(67):138-148.

[22]Lauterbach,B.,A.Vaninsky. Ownership Structure and Firm Performance:Evidence from Israel[J].Journal of Management and Governance,1999,3(2):189-201.

[23]Lehmann,E,S.Warning,J.. Weigand.Governance Structures,Multidimensional Efficiency and Firm Profitability[J].Journal of Management and Governance,2004,8(3):279-304.

[24]刘文虎.基于数据包络分析法的公司治理及其效率评价研究[J].证券市场导报,2012,(11):62-67.

[25]雷辉,龙辉.我国上市公司治理效率——基于DEA方法[J].系统工程,2016,(11):17-23.

[26]潘敏.商业银行公司治理:一个基于银行业特征的理论分析[J].金融研究,2006,(3):37-47.

[27]Basel Committee on Banking Supervision.Guidelines on Corporate Governance Principles for Banks[R].2014.

[28]宋增基,陳全,张宗益.上市银行董事会治理与银行绩效[J].金融论坛,2007,(5):35-40.

[29]潘敏,李义鹏.商业银行董事会治理:特征与绩效——基于美国银行业的实证研究[J].金融研究,2008,(7):133-144.

[30]Sila,V.,Gonzalez,A.,& Hagendorff,J.. Women on Board:Does Boardroom Gender Diversity Affect Firm Risk?[J].Journal of Corporate Finance,2016,(36):26-53.

[31]Farag,H.,& Mallin,C.. Board Diversity and Financial Fragility:Evidence from European Banks.[J].International Review of Financial Analysis,2017,(49):98-112.

[32]Owen,A.L.,& J.Temesvary. The Performance Effects of Gender Diversity on Bank Boards.[J].Journal of Banking & Finance,2018,(90):50-63.

[33]Lipton M,Lorsch J W.. A Modest Proposal for Improved Corporate Governance[J].Business Lawyer,1992,48(1):59-77.

[34]Aggarwal R K,Samwick A A.Empire-builders and Shirkers:Investment,Firm Performance,and Managerial Incentives[J].Journal of Corporate Finance,2006,12(3):489-515.

[35]Vafeas,N.Board Meeting Frequency and Firm Performance[J].Journal of Financial Economics,1999,53(1):113-142.

[36]杨德勇,曹永霞.中国上市银行股权结构与绩效的实证研究[J].金融研究,2007,(5):87-97.

[37]谭兴民,宋增基,杨天赋.中国上市银行股权结构与经营绩效的实证分析[J].金融研究,2010,(11):144-154.

[38]祝继高,饶品贵,鲍明明.股权结构、信贷行为与银行绩效——基于我国城市商业银行数据的实证研究[J].金融研究,2012,(7):48-62.

[39]李维安,曹廷求.股权结构、治理机制与城市银行绩效——来自山东、河南两省的调查证据[J].经济研究,2004,(12):4-15.

[40]马静,黄福广,田瑶.股权多元化和我国上市银行的综合绩效[J].南开经济研究,2014,(3):113-124.

[41]Naceur,B.S., Kandil,M.The Impact of Capital Requirements on Banks Cost of Intermediation and Performance:The Case of Egypt[J].Journal of Economics and Business,2009,61:70–89.

[42]Agoraki,M.-E.K.,Delis,M.D., Pasiouras,F.Regulations,Competition and Bank Risk-taking in Transition Countries[J].Journal of Financial Stability,2011,7(1):38-48.

[43]Tan,Y., Floros,C.Risk,Capital and Efficiency in Chinese Banking[J].Journal of International Financial Markets Institutions & Money,2013,26:378-393.

[44]Berger,A.N. The Relationship between Capital and Earnings in Banking[J].Journal of Money Credit and Banking,1995,27(2):432-456.

[45]Flannery,M.J.,& Rangan,K.P. What Caused the Bank Capital Build-up of the 1990s?[J].Review of Finance,2008,12(2):391-430.

[46]Tsionas,E.G.,& Mamatzakis,E.C. Adjustment Costs in the Technical Efficiency:An Application to Global Banking[J].European Journal of Operational Research,2017,256(2):640-649.

[47]Berger,A.N.& di Patti,E.B.Capital Structure and Firm Performance:A New Approach to Testing Agency Theory and an Application to the Banking Industry[J].Journal of Banking & Finance,2006,30(4):1065-1102.

[48]Bagntasarian,A.,& Mamatzakis,E.Testing for the Underlying Dynamics of Bank Capital Buffer and Performance Nexus[J].Review of Quantitative Finance and Accounting,2019,52(2):347-380.

[49]Bushman,R.M.,& Williams,C.D.Accounting Discretion,Loan Loss Provisioning,and Discipline of Banks Risk-taking[J].Journal of Accounting & Economics,2012,54(1):1-18.

[50]马咏华.信息激励与公司治理效率[D].复旦大学,2004.

[51]祝继高,岳衡,饶品贵.地方政府财政压力与银行信贷资源配置效率——基于我国城市商业银行的研究证据[J].金融研究,2020,(1):88-109.

[52]巴曙松,刘孝紅,牛播坤.转型时期中国金融体系中的地方治理与银行改革的互动研究[J].金融研究,2005,(5):25-37.

[53]刘志彪.我国地方政府公司化倾向与债务风险:形成机制与化解策略[J].南京大学学报(哲学·人文科学.社会科学版),2013,50(5):24-31,158.

[54]余晶晶,何德旭,仝菲菲.竞争、资本监管与商业银行效率优化[J].中国工业经济,2019,(8):24-41.

[55]梁浩,于永生.资本监管压力与会计政策调整——基于A股上市商业银行数据的实证研究[J].财经论丛,2020,255(1):75-84.

[56]徐忠.新时代背景下中国金融体系与国家治理体系现代化[J].经济研究,2018,(7):4-20;

[57]Shamshur,A., Weill,L.Does Bank Efficiency Influence the Cost of Credit?[J].Journal of Banking & Finance,2019,105:62-73.

(责任编辑 吴晓妹)