天线:5G与物联网引领 终端与基站齐升

2021-03-15林然

林然

天线,是用于收发射频信号的无源器件,其决定了通信质量、信号功率、信号带宽、连接速度等通信指标,是通信系统的核心。按照在通信网络中的应用,天线可以分为无线通讯终端天线和网络覆盖传输天线。

无线通信终端天线包括手机天线、笔记本电脑天线、数据卡天线等。鉴于5G技术商用化引爆5G手机势头,促使其快速渗透,手机天线将是未来的发展重点;网络覆盖传输天线主要为基站天线,将是天线行业整体增量的贡献主力。后期两大板块都将迎来量价齐升的局面。

终端天线:

手机应用贡献主要增量

终端天线中,手机天线是增量大头。手机天线放量主要靠三方面刺激:一是5G手机开始大规模使用,引发换机潮,打开手机本身的存量市场。

二是每台5G手机通信质量要求提高,MIMO(多输入多输出)技术得以应用 ,发射端和接收端均需使用多个天线,来加快信号传输速度。4G时期,手机主要搭载2*2MIMO,即2根接收天线,只有部分旗舰机搭载4*4MIMO,而5G手机至少搭载4*4MIMO,8*8MIMO也很可能成为标配。

三是手机功能不断增加,需要更多类型的天线支持。例如2G手机仅具备通话和无线上网功能,只需要移动网络天线、WiFi天线以及蓝牙天线;3G手机增加了无线定位功能,因此需要GPS天线;4G手机时又叠加了无线支付功能,NFC天线随之出现。

价格上,天线开始从LDS(激光直接成型)、FPC(PI基材)向价值更高的LCP(液晶聚合物)过渡,因此具备涨价契机。据塔坚研究统计,LDS单机价值约5元人民币,LCP单机价值约50元人民币,增长空间达10倍左右。

值得一提的是,除了传统移动设备,近年兴起的可穿戴、智能家居等物联网设备也为天线带来纯增量。诸如智能手表,与手机功能不断丰富同理,其随着通话、定位功能出现,需配有蓝牙天线和GPS天线,智能家居设备则需配有WiFi天线。

Yole Development 的预测,终端天线市场空間将由2018年的22.3亿美元增加到2022年的30.8亿美元,复合增速达到8.4%。

基站天线:

未来两年仍处高速增长期

与手机天线一样,基站天线的增长关键也在于5G和物联网。

5G带来的增量,一是靠基站本身数量上涨。由于5G时期频率升高,单个基站可覆盖范围缩小,所需基站数持续增加。据头豹研究院统计,目前中国基站数量约370万座,5G时代下,5G基站数量将达到4G的1至2.5倍,即500至700万座,由此带动天线需求上涨,数量预计为2000万至4000万副;二是每个基站上所附天线大幅增加。5G天线技术由MIMO过渡至Massive MINO,主流解决方案也从2T2R、8T8R转变为64T64R(128根天线)。

此外,政策鼓励下,中国三大运营商积极布局NB-IoT(移动物联网)建设,将大规模采购天线,进一步开拓了天线的市场需求。

价格方面,除了数量提升带动单个基站天线价值增长,天线PCB板材高端替代趋势明显、设计方案升级促使成本增加,都将拉升天线单价。

头豹研究院预计,2023年基站天线市场规模约达787.40亿元人民币,2019至2023年年复合增长率达54.40%,规模与增速远超终端天线。

整体上,根据Bcc research的预测,2021年全球天线市场规模在225亿美元。

国内主要标的简析

国内值得关注的手机天线厂商有信维通信、硕贝德、立讯精密;5G基站天线厂商有通宇通信、京信通信。

信维通信是国内天线龙头厂商,天线是其核心业务,2019年营收占比达40%,客户群全面覆盖全球前五大整机厂,公司目前是iPhone天线零件主要供应商。但2020年来,受限于苹果新品推迟、华为受制裁和全球性疫情持续,信维通信业绩承压,2020年净利润预计达9.70亿元至10.70亿元,较上年同比增长-4.89%至4.91%。

不过多家研究机构仍表示短期业绩压力不改其长期发展趋势。中信建投表示,信维通信常州中规模LCP生产线已于去年第三季度基本建设完成,今年有望带来LCP业务纯增量。2021年公司整体营收预计为96.09亿元,归母净利润为20.98亿元。

硕贝德与信维通信并称为“天线双雄”。在2013年前后,硕贝德就占据了移动终端LDS天线先发优势,5G风口到来时也进行了积极布局,2019年成为了国内首款5G入网手机天线供应商;此外,公司2017年切入车载天线,如今客户囊括广汽、比亚迪、吉利等知名车厂。 2020年初,公司又拟募资4.8亿元用于5G基站天线、终端天线及车载天线产能扩充。

不过,硕贝德在近几年间业务多元,先后涉足芯片封装、指纹模组、手机壳等业务,并进行大额并购,却收效甚微,严重拖慢了企业进度,虽然自身天线头部地位没有被颠覆,但发展势头已明显不如信维通信。

立讯精密主要从事LCP天线模组制造,相比前两家企业,立讯精密于2018年才开始布局天线业务,目前营收占比并不重,但其手机端4G、5G天线已实现大批量出货,且是苹果LCP模组供应商。

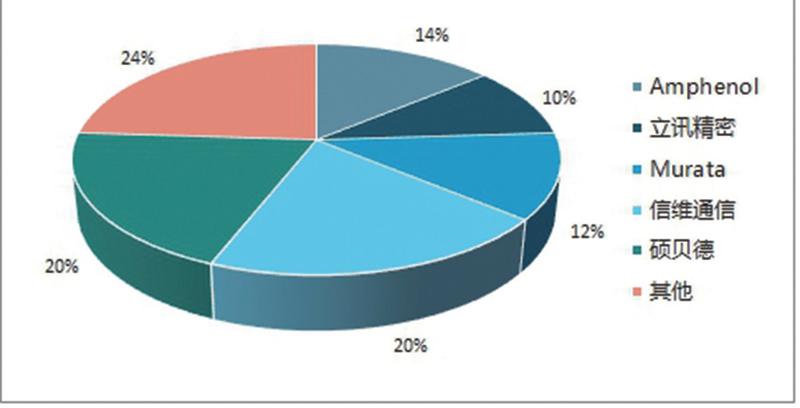

早在2018年,三者就合计占据了全球手机天线市场50%的份额。需要注意的是,国内龙头在高端市场中仍不及日美劲旅村田、安费诺等,技术优势尚待培养。

通宇通信也是国内较早涉足基站天线研发与生产的企业,客户包含中国移动、联通、华为等。公司2020年业绩表现良好,其净利润预计大涨177.62%至197.45%。此外研究机构提到今年仍有利好因素。太平洋证券表示,广电与移动共建共享的700M 5G基站建设将于今年开启,通宇通信作为龙头将充分受益。

京信通信营收规模远超通宇通信,但近期业绩表现欠佳,公司2020年预计净利润亏损1.9亿港元。不过其作为小基站天线龙头仍被多家机构看好。第一上海证券提到,公司率先推出商用5G 开放平台小基站产品,目前已在十多个省市实现试点和商用部署,预期小基站产品收入高增速仍能保持。预计公司2021至2022 年净利润为3.7亿港元、5.5亿港元。

图:2018年手机天线主流品牌全球市占率

数据来源:中国产业信息网