投资者情绪对股价的特质波动、预期收益的影响研究

2021-03-14王凯,王朝晖

王凯,王朝晖

摘要:随着行为金融学的发展,投资者情绪的有效度量及其对股票投资收益的影响日益受到金融风险管理学者的关注。本文通过个股的成交量、换手率等数据构建了可以反映单只股票的投资者情绪度量指标,并实证探究个股情绪对股价特质波动、预期收益的影响。研究发现:个股投资者情绪的高涨会正向加剧股价的特质波动,但却会降低股价的预期收益,从而导致“特质波动率之谜”这种金融异象。

关键词:特质波动率;个股情绪;三因子模型;特质波动率之谜

DOI:10.16315/j.stm.2021.05.009

中图分类号: F 830

文献标志码: A

Research on the influence of investor sentiment on the characteristic volatility

and expected return of stock price

WANG Kai,WANG Zhao-hui

(Business School, Ningbo University, Ningbo 315211, China)

Abstract:With the development of behavioral finance, the effective measurement of investor sentiment and its impact on stock investment returns have received increasing attention from financial risk management scholars. This paper constructs a measure of investor sentiment that can reflect a single stock based on the data of individual stock trading volume and turnover rate, and empirically explores the impact of individual stock sentiment on the fluctuation of stock price characteristics and expected returns. The study found that the high sentiment of individual stock investors will positively aggravate the characteristic volatility of the stock price, but it will reduce the expected return of the stock price, leading to the financial anomaly of “the mystery of characteristic volatility”.

Keywords:special volatility; stock emotions; three factor models;puzzle of special volatility

中國证券市场作为新兴资本市场,近年来取得了长足的发展。市场深度和广度得到了极大的拓展,市场机制也日渐完善,在资源优化配置和推动经济发展方面发挥了一定的作用。但由于中国证券市场上的投资者以中小投资者为主,以往多次经历“疯狂[KG-*5]-[KG-*5]过热[KG-*5]-[KG-*5]恐慌[KG-*5]-[KG-*5]暴跌”的剧烈震荡过程,极大地损害了投资者的利益,对中国证券市场的长远发展也产生了不利影响。这种股市的异常波动是由于非理性投资者情绪波动所产生的效应,在全球股市普遍存在,由于这种投资者非理性情绪的影响效应往往超过宏观和微观经济层面各种因素的影响,引起了金融界学者的广泛关注。其中最为著名的是Ang[2]首次利用三因子模型来分解个股的股价波动。在控制了系统性定价因子之后,他把回归模型的残差项作为股价中的不能被市场解释的波动,即剔除系统性风险的剩余波动,并根据实证结果认为这是股价的特质波动,无法用市场因素来解释。特质性波动的提出在学术界产生了重大的影响。一是认识到股价的波动存在市场因素无法解释的部分,特质波动开始成为资产收益定价的因子之一;二是Ang的实证结果得出“高特质波动却会引发低预期收益”的结论,这与传统金融学理论中的“高风险高收益”观点相矛盾,于是这一金融异象被称为“特质波动率之谜”。

基于以上背景,研究中国证券市场投资者情绪与股价特质波动、预期收益的关系具有一定的现实意义和适用性:第一,中国证券市场上中小投资者为投资者群体的主要力量,容易受到相关市场消息的刺激而导致市场情绪的变化,监管部门可以通过分析投资者情绪的演化,提前对市场的波动进行预测,从而采取有效措施及时对证券市场进行疏导和维稳。第二,市场中投资者情绪的波动主要是由于个股出现暴涨暴跌而产生的,管理者可以及时对个股的股价进行有效监控,防止恶意做空或过度炒作来稳定市场情绪,从而进一步完善市场的交易机制和监管规则。基于以上思考,本文将以个股的投资者情绪为切入点,来探究投资者情绪对个股的特质波动及预期收益产生的影响,并同时利用个股情绪对“特质波动率之谜”作出解释。后文文的结构安排如下:第二部分为文献回顾;第三部分为研究设计;第四部分为实证结果与分析;第五部分为结论与建议。

1文献回顾

1.1投资者情绪

情绪是人们息、怒、哀、乐等多种感觉、思想和行为综合产生的心理和胜利状态,是理性和非理性相互交融共存下形成的认知经验。投资者情绪是在有限理性假设下,因个人认知偏差和所处信息环境不确定性,投资者对资产未来价值进行主观和客观的综合评估。投资者情绪高涨或低落,会导致股价大幅度偏离基本价值上下波动[3]。

学界对投资者情绪的研究主要集中在它的定义、测度2个方面。在投资者情绪的定义方面,Lee[4]等提出投资者的情感以及认知上的偏差是由于个人在自身教育背景、专业知识、所处环境等因素造成的;Baker等[5]认为投资者情绪是当投资者参与到金融市场过程中,出于自身的投资需求所产生的情绪上的冲动,从本质上来说是一种投机倾向;Shefrin[6]则认为投资者情绪是由于金融市场上的产生的信息以及存在的诸多情况让投资者产生了过度解读与过激反映。由于这种投资者情绪被认为是错误的信念,所以受这类错误信念影响投资决策的投资者被称为“噪音交易者”[7]。在投资者情绪的测度方面,诸多学者也进行了探索。Bondt [8]利用交易量等指标来作为衡量投资者情绪的指标,认为交易量这一指标从侧面反映了投资者对股票定价的不同预期,预期差异越大,则交易次数越多,交易量越大。另外有学者认为新股的发行往往体现市场的情绪高低,往往情绪高涨的市场会推动新股产生更多的正向收益,因此IPO数量可以作为投资者情绪指标[9];还有一些学者侧重于基金交易行为,将共同基金净赎回率作为投资者情绪测量,当基金赎回率越小时,说明市场上投资者情绪越高涨[10]。这些构建投资者情绪的测量方法和指标都是为了能极大限度的展现投资者情绪对股票市市场波动的影响,尽管投资者情绪难以完美用数量指标来刻画,但投资者情绪这一概念早已成为非市场因素中能够解释股票异常收益率的解释因子之一。

1.2预期收益与特质波动率之谜

传统的CAPM模型认为在均衡定价理论中,只有系统风险才能反映资产溢价。现代投资组合理论认为投资者可以通过持有一定的股票来分散特质风险,因此他们认为特质波动率不具有定价含义。但是,特质波动率是无法被系统性风险因子捕捉的公司层面的自有风险,现实中也无法达成现代投资组合理论的完美假设,所以特质波动率并不能有效地被完全分散,其具有一定的风险溢价。为此国内外学者对特质波动率与预期收益进行了研究。Ang采用Fama-French三因子模型,用美国股票市场的月内数据估计特质波动率,并同时利用指标构建投资组合,实证结果显示特质波动率和股票预期收益率之间呈现显著负相关关系。杨华蔚等[11]利用横截面和时间序列分析方法也论证了特质波动率对预期收益率有负向的预测能力。徐小军[12]利用市场风险和偏度风险的两因子模型估计特质波动率,在考虑了系统偏度风险的情况下,仍然发现特质波动率与预期收益之间存在负相关关系。这些学者的发现与资本均衡理论中提出的“高风险、高收益”观点相反,即高的特质波动率(特质风险)却产生了低的预期收益,因此被称为“特质波动率之谜”。

自从“特质波动率之谜”提出以后,国内外学者就对其形成原因从各个方面进行研究。一部分学者从异质信念入手,例如:Miller [13]首先提出造成这一现象的原因是由于异质信念。他认为股票的价格会由于卖空限制的存在而只反应乐观者的预期,却并没有反應悲观者的预期,最终导致了股价的高估,而且两者的异质信念越大,股票被高估的可能性就越大,从而股票的预期收益率越低;左浩苗[14]也支持了以上观点。他在控制了反映异质信念的换手率后,在中国股票市场中发现特质波动率与预期收益率的负向关系不再显著。一部分学者则认为投资偏好是

造成这一现象原因,例如:Barberis等[15]根据行为金融学的前景理论,研究发现投资者更加偏好价格变化幅度高的股票,于是对这种股票就有较高的预期收益,导致股票价格被高估;刘维奇[16]发现当同时控制了换手率、价格极差和最大日收益这3个反映投资者偏好的指标后,这种负向关系不再显著。还有学者认为是反转效应的影响,如Lettau [17]实证研究发现特质波动率与预期收益率之间的负向关系是受到短期月收益反转效应的影响,进一步分析很可能是买卖价差弹性和市场微观结构导致了短期月收益反转。

根据国内外学者的研究结果,本文认为现有研究还存在不足之处:之前学者使用首日IPO数量抑或基金赎回率等指标来测度投资者情绪,测度的是整个市场的投资者情绪,而无法体现投资者对不同个股的投资者情绪;在研究特质波动率之谜的原因中,投资者偏好、异质信念等因素涉及个人主观观念,比较难以测定,且误差较大。

针对以上问题,本文的创新点如下:投资者情绪的代理指标构建不同。本文基于个股的成交量、换手率等日频数据来构建投资者情绪,刻画的是单个股票在市场上的投资者情绪,而不是宏观的整个市场投资者情绪;研究视角不同。本文首次采用投资者对个股的情绪来研究与股价特质波动、预期收益的关系,视角独特,且数据更加客观、准确。

2研究设计

2.1样本选择与数据来源

本文选取2015年1月1日至2020年12月31日中国A股市场上市公司作为研究对象,并对数据进行处理:剔除有关金融类公司、ST类公司以及上市不满5年的公司的观测值;剔除在观测期间财务数据大量缺失的公司;剔除一年间交易日少于当年股市开盘日80%的公司观测值。本文共获得观测值17 900个,其中日个股回报率、综合日市场回报率、三因子日度数据、无风险利率均来自国泰安数据库,相关公司的财务数据以及换手率、交易量等数据均来自RESSET数据库。本文采用stata15和spss对数据进行处理,并对连续变量进行1%的Winsorize缩尾处理。

2.2变量定义

1)特质波动率(IVOL)。特质波动率是指不能被市场因素所解释的的股价波动,常用来表示个股的特质风险。为计算个股月度特质波动率,借鉴Xu等 [18]的做法,基于Fama-French三因子模型对个股的超额收益率来进行回归,通过式(1)可以将个股波动分解为受市场因子(MKTt,k-Rf,k,t)、

规模因子(SMBi,t)、价值因子(HMLi,t)影响的波动和不受市场因素影响的波动,其中残差项εi,t,k即为不受市场因素影响的特质波动。再利用式(2)将日度特质波动率转化为月度特质波动率。具体公式如下:

Ri,m,d-Rf,t,k=αi,m+βmkt,i,t(MKTt,k-Rf,k,t)+

βsmb,i,tSMBi,t+βHML,i,tHMLi,t+εi,t,k。(1)

IVOLi,d=Std(εi,t,k)×T。(2)

其中:Ri,m,d为股票i的第M月第d天的收益率,Rf,t,k为无风险利率;(MKTt,k-Rf,k,t)为市场因子,即为市场的超额收益,其中MKTt,k采用上证指数收益来代替,Rf,k,t采用同银行一年存款利率替代;SMBi,t为规模因子,表示企业规模差异所造成的风险溢价,其算法是将企业按市值大小分组,其中高市值投资组合所得收益减去低市值投资组合所得收益的值即为SMBi,t;HMLi,t为价值因子,表示因公司账面市值比的差异所造成风险溢价,其算法是根据公司账面市值比分组,高账面市值比的投资组合所得收益与低账面市值比的投资组合所得收益的差值即为HMLi,t;βmkt,i,t、

βsmb,i,t、βHML,i,t分别表示股票超额收益对市场因子、规模因子、价值因子的敏感系数。εi,t,k为股票i第M月第d天的回归残差项,表示股票超额收益中不能被三因子所解释的波动,即为股票i的日度特质波动率。

根据式(1)的回归结果可以得到个股的每日特质波动率,计算一个月内日残差的标准差,将计算出的标准差乘月内交易天数,即得到股票i在第M月的特质波动率。式(2)中IVOLid是股票i的月度特质波动率,Std(εi,t,k)代表εi,t,k的月度标准差,T代表股票i在第M月的交易天数,通过式(2)将个股的日特质波动率进行月度化得到个股的月度特质波动率。

2)个股情绪(Sent)。个股一段时间的换手率、成交量、成交金额、股东人数的不同,充分反映了在市场中,基于每个股票,投资者对待股票的交易热情是不同的。个股的成交量大,换手率高则代表该段时間,投资者对该股票的投资热情高涨,反之则表明投资者对该股票投资热情比较低落。这些指标可以很好衡量个股在市场上的受到投资者的青睐程度,但这些指标之间具有很强的相关性,如成交量大的股票往往换手率高以及成交金额大等。因此,本文采用Baker等所采用的主成分分析法来构建情绪指标,主成分分析法能够很好的消除变量之间重叠信息,并最大限度的保留指标中有关情绪的有效信息,从而让指标度量个股情绪更加准确。

Senti.t-1=β3Turnoveri,t-1+β4Holdi,t-1+β5Pei,t-1+

β6Trdvoli,t-1+β7Trdsumi,t-1+β8NIAi,t-1。(3)

其中:Turnoveri,t-1为换手率,Holdi,t-1为机构持股比例,Pei,t-1为个股的市盈率,Trdvoli,t-1为个股的成交量,Trdsumi,t-1为个股一段时间的成交金额,NIAi,t-1为股票的股东人数;β3到β8为各个指标的贡献系数。

3)控制变量。公司的基本面是投资者选择是否投资这家公司股票的先决条件,而基本面中的财务信息更加是投资者关注的焦点,投资者往往通过财务信息来进行买卖上市公司的股票的活动,这种买卖博弈会引发股票价格的波动。因此,公司财务相关的特质信息往往会影响个股在市场中的股价特质波动。本文参考相关文献[19],选择账面市值比(Btomi,t-1)、公司规模(Sizei,t-1)、股权集中度(Shrcri,t-1)、资产负债率(Levi,t-1)、总资产增长率(Lagri,t-1)作为本文的控制变量,各控制变量定义,如表1所示。

4)实证步骤及模型。本文实证分为2个部分,第1部分为探究个股情绪对股价特质波动的影响,利用式(1)和式(2)得出的个股特质波动率以及式(3)得出的个股情绪,构建模型如下:

IVOLi,t=αi,t+β1Senti,t-1+β2Controli,t-1+εi。(4)

第2部分为探究个股情绪对股票预期收益的影响。利用式(1)可以得到股票的预期收益,再按个股情绪将股票分为3个组合,分为Hight(30%)、Nomal(40%)、Low(30%)三组,利用分组可以探究在不同投资者情绪下,个股的情绪是否会对预期收益产生影响,从而导致产生“特质波动率之谜”。构建的模型如下:

Ri,m,d-Rf,t,k=αi,m+bSenti,t-1+

βmkt,i,t-1(MKTt,K-1-

Rf,k,t-1)+βsmb,i,t-1SMBi,t-1+

βHML,it-1HMLi,t-1+εi,t-1,k。(5)

3实证结果与分析

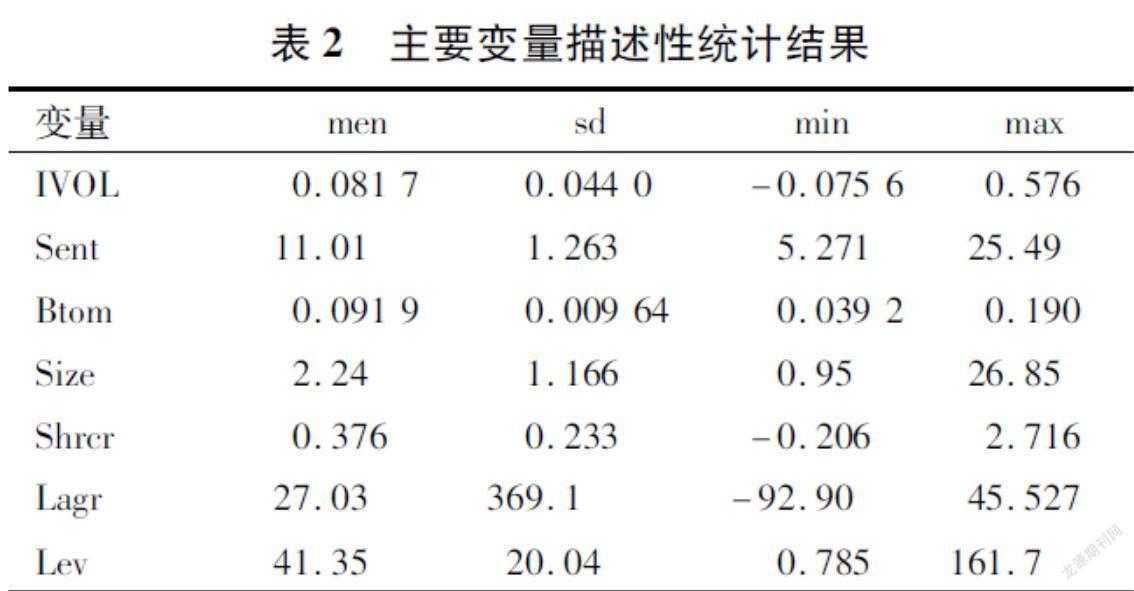

3.1描述性统计分析

变量的描述性统计分析结果,如表2所示。由表2可知,个股情绪Sent最高值为25.49,最低值为5.271,且标准差较大,说明在同一个市场中投资者对不同股票投资情绪差异较大,用宏观指标来衡量投资者情绪只能代表整个市场的投资情绪的高低。在实际市场中,即使在整体市场投资情绪比较低落的情况下,依然存在上涨的股票,其个股投资情绪依然活跃。因此,构建个股情绪指标来测度投资者情绪将更加准确,误差更小。特质波动率IVOL最大值为0.576,最小值为-0.0756,即同一市场同一时刻,股票的特质波动率差异较大 ,这说明特质波动并不能被市场因素所解释,而是受到非市场因素的影响而导致的特质波动率差异较大,这也从侧面验证了本文理论的正确性。

3.2相关性分析

各特质信息变量与特质波动率的相关关系,如表3所示。由表3得知,自变量(Sent)与控制变量之间的相关系数较小,基本不存在多重共线性。从表中可知个股情绪Sent与特质波动率IVOL之间的相关系数为正,在1%水平下显著。证明在不考虑其他因素的情况下,投资者情绪与股票的特质波动率存在正向的关系。这也说明了个股情绪波动作为非市场因素,也会影响到特质波动。

3.3主成分分析

1)KMO值和Bartlett球形检验。KMO值和Bartlett球形检验常被用于检验变量是否适合做主成分分析。通常认为当KMO值和Bartlett球形检验中的KMO大于0.6时,各变量是可以做主成分分析的。KMO值為0.682,Bartlett球形检验的近似卡方统计值为22 085.108,自由度为15,显著性水平为0.000,如表4所示。因此本文所取的换手率(Turnover)、机构持股比例(Hold)、市盈率(Pe)、股东人数(NIA)、成交量(Trdvol)、成交金额(Trdsum)6个指标可以进行主成分分析,并且结果显著。

2)选取有效贡献因子。主成分分析法是通过降维方式将多个无序且有关联的变量转变为一组毫不相关的新指标的方法,使用主成分分析法时,需要对原始指标进行科学的取舍,以避免产生多个新的变量。具体方法是测度新变量的标准差,即变量的贡献率,其方差越大,则贡献率越高。前3个因子的初始特征值分别为2.118、1.058、1.008均大于1,且前3个因子的累计贡献率为79.729%,这表明这3个因子在剔除重叠信息之后,可以刻画原始指标的绝大部分信息,因此选取前3个因子较为合适,如表5所示。

3)构建情绪指标(Sent)。3个成分与各指标之间的线性关系,如表6所示。通过这些线性关系可以建立如下方程:

F1=0.316X1+0.033X2-0.003X3-0.005X4+

0.443X5+0.422X6。(6)

F2=-0.298X1+0.913X2-0.026X3-0.015X4+

0.115X5+0.112X6。(7)

F3=0.03X1+0.003X2-0.716X3-0.687X4-

0.004X5-0.01X6。(8)

其中:X1~X6分别代表换手率(Turnover)、机构持股比例(Hold)、市盈率(Pe)、股东人数(NIA)、成交量(Trdvol)、成交金额(Trdsum)再利用表5中3个因子的方差贡献度来分配3个主成分的权重,从而得到个股情绪指标公式:

Sent=0.35294F1+0.17638F2+0.16797F3。(9)

将式(6)、(7)、(8)带入(9)得到

Sent=0.064X1+0.173X2-0.126X3-

0.12X4+0.175X5+0.038X6。(10)

由式(10)可得式(2)中各敏感系数,从而计算出个股情绪Sent。通过式(10)计算所得的个股情绪可以排除了各原始指标的相关关系,并保留了原始指标中代表个股情绪的信息,相比较于原始情绪指标,更能代表市场投资者对特定个股的情绪水平。

3.4回归分析

1)个股情绪对股价特质波动率的影响分析。对式(4)的回归结果,如表7所示。本文做了3个时间阶段的回归,即分为上涨阶段、下跌阶段和全时期,结果显示无论大盘处于上涨还是下跌阶段,个股情绪均与特质波动率的回归系数在1%显著水平下显著为正。这说明大盘的涨跌并没有影响个股情绪与股价特质波动的正相关关系,这与特质波动不能被市场因素所解释的观点相吻合。更重要的是说明了,在控制公司规模、机构持股比例等因素的情况下,当个股的投资情绪高涨时,会加剧股价的大涨大跌,造成个股特质波动率加大。当个股的投资情绪高涨时,投资者会在情绪驱使下做出非理性的投资行为,令噪音交易增加,这时股价便会在大量买方和卖方力量下产生较大幅度波动,这种波动并不是市场环境发生了变化,而仅仅是个股的交易者情绪导致的。

2)个股情绪对预期收益率的影响分析。对模型(5)的回归结果,如表8所示,从表中可以看出在Nomal组和Lowest组中,个股情绪Sent对于预期收益在1%的显著水平下为正,说明在投资者情绪不高的股票中,当投资者交易热情上升时,这些股票的预期收益也会增加,个股情绪与预期收益成正相关;但在High组中,个股情绪与预期收益在1%水平下显著为负,说明当投资者对某些股票的投资情绪过于高涨时,这些股票的预期收益反而会变小,个股情绪与预期收益成负相关。

由表3与表5可知,个股情绪高的股票,其特质波动率更大,但预期收益率却更小,即产生了“特质波动率之谜”,而那些投资者交易情绪低落的股票则没有发生。分析其原因:个股情绪高的股票相比于其他股票,由于其存在更多的噪音交易,更容易被高估,当其价格偏离内在价值过大时,必然会导致未来预期的收益更小,因此,个股情绪高的股票更容易产生“特质波动率之谜”这种金融异象。

3.5稳健性检验

FAMA-French三因子是参数估计法估计特质波动率,为了验证模型(4)的稳健性,本文采用CampBell所提出的非参数方法来度量特质波动率,这种方法是利用个股与其所在行业收益之差来计算出来的,公式如下:

∑s∈tη2ijs=∑s∈t(Rijs-Ris)2t。(11)

其中:Rijs为处于j行业的个股i在s交易日内用无风险收益率调整的收益率,Ris为j行业在s交易日的无风险收益率调整的超额收益率,η2ijs为个股收益与所在行业收益的差额。通过该公式计算出个股的日数据标准差,与该月内交易日T相乘进行月度化处理便得到个股在一个月内的股价特质波动,取季度内月度特质波动率的均值作为季度特质波动率,便得到一个新的季度特质波动率IVOL,利用该指标来重新进行回归,结果与本文一致,即本文模型稳健性得到检验,如表9所示。

4结论与建议

本文以2015—2020年我国非金融类A股市场公司为样本,首先运用主成分分析法构建了个股的投资者情绪代理指标,同时用三因子模型回归得到个股的特质波动率,最后回归分析个股情绪对特质波动率的影响,同时对“特质波动率之谜”现象进行了研究。研究表明:个股的特质波动并不会受到市场因素的影响,而会在投资者情绪的推动下加大;相对于成交量低迷的股票,那些被投资者热衷的股票,其投资者情绪越高涨,个股的特质波动率越大,但这些个股的预期收益却越小,即个股投资者情绪高的股票,更容易出现“特质波动率之谜”现象。

基于上述研究结论,本文提出以下建议:提高投资者风险意识,对于市场爆炒的股票,相关部门应建立警示机制,即时遏止市场过度投机氛围,为市场降温;提高机构投资者的入市门槛,对机构投资者频繁买卖引入适当的监督机制,引导机构投资者价值投资,为金融市场的健康发展树立标杆;加强对市场信息的监督力度,对于发布市场预测信息以及提供个股投资建议的相关机构进行监控,防止市场情绪过度高涨,有效保护个人投资者的权益。

参考文献:

[1]黄波,李港,顾孟迪,基于风险偏好资产定价模型的公司特质风险研究[J].管理世界,2006(11):119.

[2]ANG A,HODRICK R J,XING Y,et al.The cross-section of volatility and expected returns[J].Joumal of Finance,2004,61(1):259.

[3]刘维奇,武翰章,投资者情绪会影响股票市场的误定价吗?:基于上证A股市场的实证研究.金融与经济,2018(3):19.

[4]LEE C M C,SHLEIFER A.THALER R H.Investorsentiment and the closed-end fund puzzle[J].Journal of Finance,1991,46(1):75.

[5]BAKER M,WURGLER J.Investor sentiment and the cross-section of stock return[J].The Journal of Finance Management,2006,61(4):1645.

[6]SHARPE W F.Capital asset prices:A theory of market equilibrium under conditions of risk[J].Journal of Finance,1964,19(3):425.

[7]SHEFRIN H,STATMAN M.Behavioural portfolio theory[J].Journal of Financial and Quantitative Analysis,2000(35):127.

[8]BONDT D W,THALER R.Further evidence on investor overreaction and stock market seasonality[J].Journal of Finance,1987(42):557.

[9]BAKER M,WURGLER J.Investor sentiment in the stock market[J].Journal of Economic Perspectives,2007,21(2):129.

[10]LJUNGQVIST A,NANDA V,SINGH R.Hot markets,investor sentiment,and IPO pricing[J].Journal of Business,2006,79(4):1667.

[11]楊华蔚,韩立岩.中国股票市场特质波动率与横截面收益研究[J]北京航空航天大学学报(社会科学版),2009(1):6.

[12]徐小君.公司特质风险与股票收益:中国股市投资行为研究[J]经济管理,2010(12):127.

[13]MILLER E M.RISK,uncertainty,and divergence of opinion[J].The Journal of Finance,1977(4):1151.

[14]左浩苗.股票特质波动率与横截面收益:对中国股市“特质波动率之谜”的解释[J]世界经济,2011,34(5):117.

[15]BARBERIS N,HUANG M.Preferences with frames:A new utility specification that allows for the framing of risks[J].Journal of Economic Dynamics & Control,2009(8):1555.

[16]刘维奇,郑睿.过度反应视角下的股市反转效应与个体风险偏好[J].系统工程学报,2020,35(4):535.

[17]LETTAU M,MALKIEL B G,et al.Have individual stocks become more volatile?An empirical exploration of idiosyncratic Risk[J].Journal of Finance,2010,56(1):1.

[18]XU Y,MALKIEL B.Investigating the behavior of idiosyncratic volatility[J].Journal of Business,2003:613.

[19]王典,薛宏刚.机构投资者网络加剧还是抑制了公司特质风险[J].金融经济研究,2018(9):71.

[编辑:厉艳飞]

3083500338266