基于DEA 方法的大湘西地区县域金融效率分析

2021-03-13杨树

杨 树

一、问题的提出

常海娇(2016)认为,金融效率的影响因素中,宏观因素在于社会、金融和经济的存在的环境因素,而微观因素的影响体现在人力资源和货币资源。梁超(2017)研究了居民金融资产配置对金融效率的影响。张贺然(2018)认为经济环境、制度环境、社会文化环境和金融发展环境会影响金融效率。周现国(2019)从金融系统以及金融对经济的影响两个方面,提出了十五个金融效率指标。巩海玲(2020)对国内研究金融效率的相关理论从影响因素、指标体系及金融效率与经济增长的相关性三个方面进行综述并做出评价。

曹昊煜、马佳鑫(2018)使用规模报酬不变的DEA 方法,采用2015 年截面数据,测度省域金融效率,并使用OLS 最小二乘法度量影响金融效率的重要因素。周咏春(2019)从邵阳市农业产业化金融支持的主要渠道出发,利用DEA 模型和Malmquist 生产率指数模型,对邵阳市农业产业化金融支持效率进行静态分析和动态分析,并和全省进行对比分析。马凌霄、张延良(2019)以山东省89 个县作样本,构建DEA 模型以及面板门槛模型,研究了山东省县域金融效率与县域经济增长之间的内在关联。

本文拟从县域层面入手,系统地收集了大湘西地区的各县经济发展数据,研究其金融效率,并进行实证分析。为了方便数据分析,将县域金融效率视为一定条件下的投入-产出效率(假定规模报酬不变)。并且将金融效率视为金融资源配置的水平,即综合效率;金融资源投入量与当前地区经济水平的适配度,即规模效率;金融体系内部管理、技术等原因对产出的影响,即纯技术效率。

二、大湘西地区县域金融发展现状及问题

(一)大湘西地区GDP 不断增长,但增速相对缓慢

大湘西地区GDP 增速缓慢,2013-2017 年增速比湖南省总体增速要低,甚至在2013 年、2014 年比湖南省整体GDP 增速差距较大,2015-2017 年大湘西地区GDP 增速则有所增长,与湖南省整体GDP 增速基本持平,高于全国平均增速。

表1 2013-2017 年大湘西地区GDP 及其年增长率

表2 2017 年湖南各地区各指标及其年增长率

(二)县域金融资源利用率不断增长

2013 年到2017 年,大湘西地区县域存贷款都呈不断上升的趋势,且增长速度稳定。存款余额在2013 年为23628168 万元,到2017 年则增长到了40798563 万元,反映了大湘西地区县域金融资金储备和信贷能力的提升。贷款余额由2013 年的13791173 万元增长到2017 年的26317105 万元,贷款规模不断增大,且贷款余额的增速更大。

(三)大湘西地区县域经济金融发展水平相对落后

2013-2017 年大湘西地区县域经济发展水平的总体上升。但与省内国内其他地区的经济发展水平相比,大湘西地区县域经济金融发展水平依旧落后,发展增速也不高。2017 年,大湘西地区县域人均居民可支配收入以及人均GDP 与大湘西地区整体的数据相比全省水平偏低。

三、大湘西地区县域金融效率实证分析

本文从县域层面入手,系统地收集了大湘西地区的2013-2017 年县域经济统计数据,剔除个别县域统计数据不完整,最终整理了大湘西地区33 个县域的各项统计数据。本文将测量金融效率采用以下几个指标指标。投入指标:居民储蓄存款总额与GDP 之比、存贷比、固定资产投资;产出指标:人均可支配收入、人均消费支出、人均GDP。

表3 2013-2017 年大湘西地区县域经济金融指标

本文将大湘西地区33 个县(市)按经济竞争力分化等级分类排序,分为B 到J 级共9 个等级,具体如表:

表4 经济基本竞争力等级

为方便统计分析,将BC/DE/IJ 合并分析。运用DEA 对这33 个县市2013 年至2017 年每年的金融效率分别进行测度。现将结果按经济竞争力分类统计、整理分析。

(一)综合效率(技术效率)分析

综合效率(技术效率)是大湘西地区金融体系运行的效率,体现了大湘西地区县域金融资源配置的效率。

表5 2013-2017 年大湘西地区县域金融技术效率

大湘西地区县域金融综合效率基本在0.8 以上,其中BC级县(市)综合效率最高,且与其他等级有一定差距。从测算出的相对效率来看,大湘西地区县域金融效率实际上整体并不低。但是,H级、IJ级地区的县域金融综合效率在0.85以下,说明这些县经济发展水平限制了其金融发展,同时影响了其综合效率。

(二)纯技术效率分析

纯技术效率是系统内部技术、管理等因素对产出的影响,体现了金融机构经营管理水平。

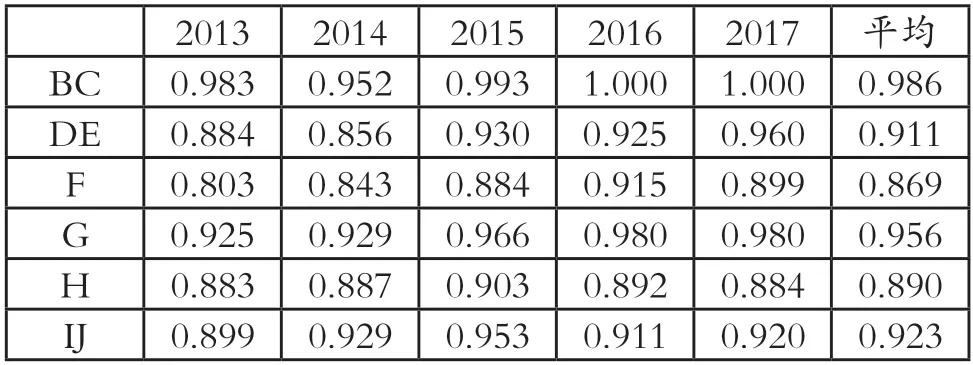

大湘西地区县域金融效率的纯技术效率基本在0.85以上,均值除FH级以外,其他等级的县域金融纯技术效率在0.9以上,总体来说处于相对较高水平。GIJ级均在0.9以上,高于DEF级,说明GIJ类地区的经管水平提升较快,已适应自身经济发展水平。

发展水平处在中等的县市反而因为对于金融产品、服务的需求相对较高,其本身条件达不到这些要求,以至于F 级的纯技术效率均值在几个等级里最低。经济发展水平低的,居民对金融产品服务的需求不高,其投入指标相较于其他县市也较低,现有的金融机构产品足够服务这个地区,所以纯技术效率较高。整体来看,五年来大湘西地区县域纯技术效率随提升范围较小,但整体还是处于较高水平且有着上升趋势,其中BC 等级2016 年、2017 年纯技术效率更是达到了1。说明BC 等级地区在县域金融机构内部技术、管理这一块算是能够满足该地区金融体系运作中的需求。而其他地区在金融体系内部的经营管理这一块还稍有欠缺。

表6 2013-2017 年大湘西地区县域金融纯技术效率

(三)规模效率分析

规模效率体现规模因素对产出的影响,它表示金融资源投入规模与当前地区经济水平的适配度。

表7 2013-2017 年大湘西地区县域金融规模效率

整体上来说,大湘西地区县域金融规模效率都较高,高水平的规模效率说明大湘西地区县域金融资源投入规模与当前地区经济水平的基本适配。其中F 类的0.984,IJ 类均值0.897 接近于0.9。从时间上对比,前几级金融规模效率值五年来都比较稳定。后几级有细微的增长,H 级上升了0.05,IJ 级上升了0.1。

(四)实证小结

总体来说,从2013 年至2017 年,大湘西地区县域金融综合效率基本在0.8 以上,纯技术效率基本在0.85 以上,规模效率基本都在0.9 以上。到了2017 年,大湘西地区县域技术效率、纯技术效率、规模效率都在0.9 以上。其原因为:一方面,是因为经济发展水平低的地区投入金融资源较低,居民对各项金融服务金融产品的需求也低,相对效率增长较易。另一方面,部分原来经济水平发展不佳的县域有产业发展政策、扶贫政策支持,经济金融都得到了较快地发展。

特别是2016、2017 年大湘西地区县域技术效率、纯技术效率、规模效率都在0.9以上,其县域金融效率水平相对较高。说明近几年大湘西地区县域金融发展水平良好。尤其是综合效率涨幅较大,这说明金融产品服务、机构管理确确实实地影响着金融资源配置效率,进而影响到金融发展水平。而纯技术效率分值较低,说明在大湘西地区整体县域金融发展里对这一块关注不够。

对于纯技术效率偏低的县域,可以从丰富金融产品、完善金融服务等方面做起,这样可以促进县域金融机构效率提升,改善居民在金融机构中的用户体验,为县域金融体系引入新鲜血液。对于规模效率偏低的县域,说明该县域金融资源的投入与当前该县域经济发展水平不适配,应该在财政上予以支持。增加这方面的财政投入,增加各种金融机构的数量规模。

四、结论与展望

这五年来,大湘西地区县域金融相对效率在上升,县域间差距在减小,但离最佳状态还有一定距离。纯技术效率发展不佳的县域,应该从金融产品与服务这方面考虑金融体系自身的问题,丰富完善金融产品与服务;而规模效率偏低的县域,应考虑增大在该县域的财政服务,帮助其扩大金融机构的数量与类型。县域经济与金融是相互促进、共同发展的。大湘西可以通过丰富县域金融机构、提高县域金融经营管理水平、改善金融产品服务等措施,这样才能提高规模效率与纯技术效率,更合理的利用现有的金融资源,稳固金融效率,跟上经济发展,让经济金融发展相辅相成。