匠心家居:向实控人定向分红上市圈钱目的明显

2021-03-12王炳根

王炳根

常州匠心独具智能家居股份有限公司于2020年7月7日更新了申报稿招股说明书拟在科创板发行不超过2000万股,占发行后总股本的比例不低于25%,募资约10亿元,用于兴建家具生产、研发中心及营销中心的项目。根据招股书披露,匠心家居的主营业务是销售电动沙发、电动床和家具配件等。

《股市动态分析》经过深度调查发现,匠心家居存在向实控人李小勤定向大额突击分红,或存在严重的上市圈钱嫌疑;营收增速大幅放缓,客户集中度过高,且境外地区的收入占比超过九成;运营指标不及同行业可比上市公司,国内市场或存在开拓失败的经营风险等问题。

向实控人定向分红或存在严重的上市圈钱嫌疑

根据招股书显示,匠心家居拟投入募资额10亿元用于兴建家具生产基地等项目。然而匠心家居2019年的货币资金为4.86亿元,近九成为银行存款,也并无长、短期借款。同时在上市前夕不断大额分红,报告期2017至2019年累计分红2.03亿元,占最近三年的累积净利润的比重超过65%。值得注意的是,在2018年10月8日,匠心家居的股东会决议向股东随遇心蕊定向分红14000万元,其他股东不参与本次分红。

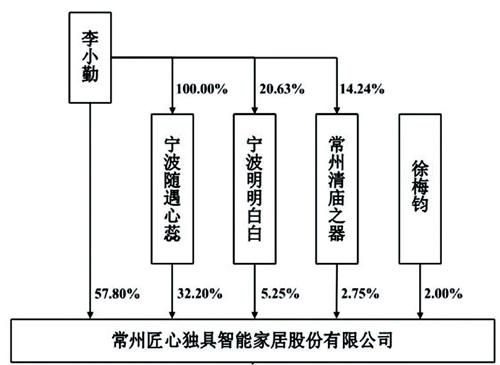

根据图1的匠心家居股权结构示意图可见,匠心家居实控人李小勤分别持有随遇心蕊100%股权、明明白白20%股权、清庙之器14%股权。按照其持股比例计算,实控人李小勤发行前实际能够控制公司股份比例高达90%以上,这意味着近三年累计派发的2.03亿元的现金分红,李小勤就至少分到了1.8亿元。在货币资金充裕的情况下以及在上市前夕,这一定向分红给实控人的举措,或存在严重掏空企业后上市圈钱嫌疑。

图1:匠心家居股权结构

资料来源:招股书

2017-2019年,匠心家居分别实现营业收入8.96亿元、10.97亿元和11.75亿元,同比分别增长22.5%(2018年)和7.08%(2019年),分别实现净利润1.04亿元、1.38亿元和1.13亿元,同比分别增长32.43%(2018年)和-17.91%(2019年)。2019年匠心家居的营收增速下降至个位数,且出现了增收不增利的经营窘况。这与其客户集中度过高有着直接的关联,2017-2019年,匠心家居向前五大客户的销售额合计为5.41亿元、6.95亿元和7.12亿元,分别占当期营业收入的60.36%、63.40%和60.63%,占比都在六成以上。

同期,匠心家居的应收账款也出现了明显的增长。招股书显示,2017年-2019年,匠心家居应收账款账面价值分别为11,805.65万元、13,594.76万元、17,851.28万元,金额较大且持续增长。实际上,匠心家居应收账款前五大客户主要也系占据公司前五名的核心客户。因此,过度对大客户的依赖应该是匠心家居应收账款持续高企的一个重要原因。

值得关注的是,公司的前五大客户都是海外客户,且公司主要依靠出口创收(见表一)。

表1:匠心家居的境内外销售额占比

2018年以來,中美贸易摩擦持续至今,美国针对中国出口商品多次增加关税,而匠心家居主要生产的智能电动沙发、智能电动床、智能家具配件产品属于美国加征关税清单范围。对此匠心家居也在招股书中坦陈,若未来中美贸易摩擦进一步加剧,可能导致公司承担关税成本进一步增加,将对公司业务及盈利能力产生不利影响。

运营不及可比公司国内市场或存在开拓失败的风险

根据招股书数据披露,报告期内,匠心家居的应收账款以及存货的周转率双双呈现出逐年下滑的趋势。其中,应收账款周转率由2017年的8.84次/年降至2018年的8.20次/年、2019年的7.05次/年,至2020年上半年仅有2.97次/年。其存货周转率虽然由2017年的5.53次/年微增至2018年的6.44次/年,但到了2019年及2020年上半年,分别仅有4.59次/年和1.58次/年。并且,应收帐款周转率和存货周转率均不及同行业可比公司。(见表2)

表2:匠心家居的营运能力与同行业可比公司比较

资料来源:招股说明书

事实上,国内家居行业竞争非常激烈,顾家家居、敏华控股等竞争对手已经在国内市场经营多年,在品牌知名度、渠道网络等方面优势明显。而匠心家居的国内市场开拓还仅仅处于早期阶段,营销体系和营销网络建设方面远远落后。因此,匠心家居同样存在一定的国内市场开拓失败风险。