新化股份:经营全面恢复多项目陆续投产

2021-03-12周少鹏

周少鹏

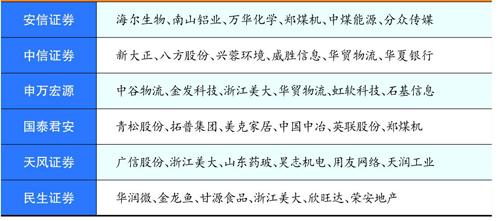

市场方面,节后主流券商对行情的观点偏于谨慎。安信证券策略团队认为,节后市场迎来非典型“开门红”行情,反映出当前机构投资者兑现收益的需求和对货币政策收紧的担忧。今年的春季行情从时间和空间上已经基本到位,预计市场短期中性,并重回震荡行情,结构上或将进一步调整优化。从短期看,受益于全球疫苗接种工作的持续推进,全球需求复苏和通胀预期正不断上升,应继续把握“复苏交易”这一节后行情主线,重点关注“通胀交易”和服务业复苏两大方向。从中期来看,市场对于流動性变化的敏感性正在提升,市场更多的将是结构性牛市的状态,需注意国内货币政策的收紧节奏和美国长期国债利率的上行速度。

国泰君安也认为,市场还会有阶段新高,一飞但不能冲天,理由与安信差不多。

本期券商最新报告重点推荐个股一览

对于投资者普遍讨论的风格切换问题,国君则认为,大小风格不会切换,关注抱团外的好公司。尽管从近两个交易日市场大小有再平衡迹象,但更多的是高估值蓝筹回调下的防守策略,当下并不具有持续切换的动能。

策略上,不必执着于市值概念。新的选择在于抱团外的好公司,边际改善大的公司。未来盈利修复和景气将向更宽的范围扩散,大市值龙一确定性溢价降低。随着涨价等更多类型的盈利线索出现,市场将逐步向业绩增长更快,估值更合理的方向聚焦,关注中盘蓝筹的崛起,比如细分小白马,比如龙二龙三。

每期金股:新化股份

新化股份(603867)是一家从事脂肪胺、有机溶剂和香精香料等业务的国有高新企业。公司的亮点主要有:1)过往经营非常稳健,股价低位;2)意外事件导致过去两年经营受损,2021年是报表重置第一年。3)多募投项目2020年集中投产,拓宽未来成长空间。

经营全面恢复

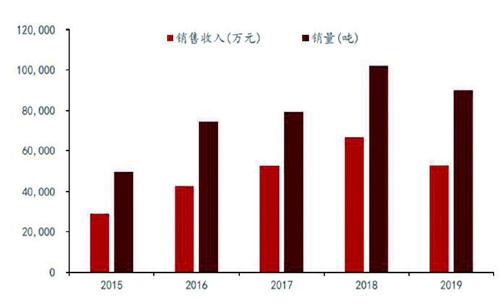

公司的主业包括脂肪胺、有机溶剂、香精香料和双氧水等,2019年上述业务占比分别为46.2%、31.2%、13.3%和9.3%,前两个占收入比重接近8成。其中有机溶剂业务主要以异丙醇为主。公司异丙醇有两条产线,第一条在浙江基地,有5万吨产能,另一条在江苏基地,有6万吨产能。历史数据看,公司异丙醇业务收入逐年递增,产能利用率连续多年维持高位水平。

2019年“321”响水事件被公众熟知,意外事件不是公司造成的,但是江苏省全行业停工排查安全隐患,子公司江苏新化、馨瑞香料被迫停产。江苏新化是江苏基地异丙醇产能主体,而馨瑞香料则是公司与全球最大香精香料企业奇华顿的合资公司。事件发生后,公司原来逐年递增的异丙醇销量2019年立马出现下滑,香精香料业务的销量更是腰斩不止,从2018年的1.39万吨下滑至2019年的6661吨。二者令公司19年整体收入和业绩从原来快速上升态势转为下降,分别下降了23%和29%。

经过一年的行政审核验收,2020年4月和8月两个子公司逐步恢复正常生产,其中馨瑞香料在4月17日已经恢复生产,江苏新化慢一点,到了8月4号盐城市政府才正式同意恢复生产。2021年将是公司报表完全重置的第一年。

图:新化股份有机溶剂历年销量和收入情况

过往经营稳健

公司过往经营稳健,各项数据很出色。毛利率从2014年的13.57%提升至2019年的23.54%,中间就是2017年稍微出现0.32个百分点的下滑,其他年份均是逐年攀升。净利率从2014年的2.14%提升至2018年的8.46%,同期ROE从9.62%提升至24.59%,同期ROA从2.64%提升至11.51%。资产负债率从64.98%逐年下降至2019年的25.26%,流动比率逐年拔高。经营活动现金流量金额震荡走高,2019年达到了2.3亿元,净现比最近6年就没有一年是低于1倍,非常好的盈利质量。

2019年公司受“响水”意外事件影响,经营被迫停顿,2020年又有国内疫情影响,不过2020年8月后公司原来停业整顿的江苏新华、馨瑞香料均复工复产。根据公司披露的业绩预告,2020年实现规模净利润约2亿元左右,同比增长约62%,已经超过2018年水平,其中Q4是经营全面恢复的第一个季度,单季度净利润4382万元,同比暴增171%,环比增长36%。2021年在2020年低基数背景下,公司各项指标有望再创新高。

多项目陆续投产

公司馨瑞香料原有1.6万吨的产能,分两期投产,一期产能投放4000吨,二期投放1.2万吨,二期等到去年上半年复产后才投入使用,参照历年香精香料业务销量,2019年前香精香料业务产能瓶颈很明显,即便算上二期产能投产,产能利用率也至少在8成以上。为此,去年10月末公司投12.7亿扩充产能,新项目分两期,每期2年,新增产能8.28万吨,相当于目前产能的5倍。

公司新产能中还有电子级双氧水、阻燃剂和合成氨项目,这是19年7月上市时募投项目的一部分,其中2000吨新型无卤有机磷系阻燃剂项目去年顺利投产,电子级双氧水也已进入试生产状态,新产能投放有助于缓解产能瓶颈,贡献新的收入增量。另外,合成氨新型煤气化项目产能高达4万吨/年,投产后将有助于公司降低生产成本。

公司基本面和财务数据尚可,但股价仍处于响水事件发生时的位置,目前PE只有17倍,而行业中位数是35倍,估值折价厉害。