使用外语能降低经济决策偏差吗?来自实验室的证据

2021-03-12杨晓兰

杨晓兰 李 莉

一、引言

不确定决策和跨期决策是经济决策涉及的两个主要问题(Sutter et al.,2013;Chow et al.,2016)。来自行为经济学、实验经济学领域的文献已经揭示个体在不确定和跨期条件下的行为与经典理论存在偏差(如Kahneman and Tversky 1979;Tversky and Kahneman, 1992; Laibson,1997),这表明个体行为并不符合完全理性的假设。然而,行为偏差究竟反映了个体在认知上的错误,还是代表了个体真实的偏好依然存在争议(Chew et al.,2016)。一些研究认为有限理性来源于决策者的认知错误,例如,个体生气、焦虑等负面情绪会使其低估风险而变得更冒险(Li and Keltner,2001);当决策者发现其他可选择的结果优于自己选择的结果是,会产生后悔情绪(Bell,1983; Loomes and Sugden,1982,1987)。也有理论认为偏差反映的是决策者真实的偏好,Lior et al.(2019)提出即使在理想化的实验中,个体的决策偏差依然根植于神经元网络,因此在任何决策任务中都是不可避免的。

为了深入了解决策偏差的形成机理,本文将通过实验来检验在不确定性以及跨期条件下,使用外语对一系列经济决策行为的影响。使用外语对决策行为的影响机理主要基于Kahneman and Frederick(2002)提出的双系统理论(dual-process theory)。该理论认为认知过程包含两个系统,一个是控制加工过程,依赖于个体的认知资源,是审慎的、有意识的和受控制的理性推理过程;另一个是自动加工过程,依赖于个体的直觉经验和情感过程,是快速的、无意识的直觉启发过程。已有研究发现使用外语时一方面会导致对事件的情绪化自动加工被弱化(Hadjichristidis et al.,2015);另一方面则会对社会事件的控制性审慎加工程度被提高(Geipel et al.,2016)。可以认为相对于母语语境,外语语境提高了文本的理解难度,需要更多认知资源的投入以对决策或判断事件的语义进行审慎的分析。因此,从理论上看,使用外语决策将降低个体的认知错误,有利于做出更符合理性的选择。本文拟对一系列决策任务的外语效应进行实验研究,对理论假说进行检验。如果使用外语能够降低决策偏差,这意味着偏差是由认知错误造成的,可以通过加强投资者教育、提高个人经济金融素养等方式来降低决策偏差,从而提高市场有效性;然而,如果使用外语不能降低决策偏差,则在一定程度上证明偏差是决策者的真实偏好,提高市场有效性则更多取决于基于偏好的市场机制设计,引导个体做出理性决策。

目前有关语言影响经济决策的研究主要来源于两个方面,第一是利用跨国实证数据揭示语言,包括语法结构、语言距离对决策行为的影响;第二是利用行为实验方法,揭示决策任务中的外语效应。在实证研究领域,Chen(2013)通过对跨国宏观数据进行实证研究,发现语言是否区分时态会影响该国居民的储蓄率、退休金、健康等变量。具体而言,当语言不区分时态时,人们的储蓄率更高、退休资产累积更多、更少进行抽烟等影响未来健康的活动。Cuypers et al.(2015)研究了语言距离和通用语言能力对跨国并购目标中的并购方所持股权的影响,发现本国语言和外语的语言距离差异较大时,收购者的持股比例较低。Hicks et al. (2015)从经济学的角度分析了语言的性别属性对家庭分工的影响,实证结果显示相比没有使用性别标记语言的男性,使用性别标记语言的男性更少做家务活动。Kim et al. (2017) 利用38个国家的数据,实证检验了语言中的将来时对财务报表中盈余管理的影响。Feng et al. (2018)研究发现在拥有共同官方语言、母语或语言更接近的国家之间,双边直接投资额往往更高。在实验研究领域,实验方法的使用进一步揭示了语言对经济决策行为的直接影响。Keysar et al.(2012)在实验中发现,使用外语能够降低决策者的框架效应。Costa et al.(2014),蔡任栋等(2016)重复了Keysar et al.(2012)的研究,得到了有关框架效应的类似结果。Costa et al.(2014)还发现使用外语能弱化损失厌恶、风险厌恶等启发式决策偏差的影响。Hadjichristidis et al.(2015)的研究发现,在评估具有潜在危险的事件时,相对于母语,外语表达可降低被试对该类事件的风险感知。Gao et al.(2015)的实验依次向被试呈现输赢随机的赌博任务,结果证明了使用外语进行反馈会削弱决策中的热手效应。Li(2017)通过实验研究用不同的语言交流对社会偏好和决策偏差是否有影响,发现使用母语决策的被试比使用外语的决策的被试更值得信任,以及更信任他人,而且更倾向于表现出对幸运数字的偏好。从已有文献来看,外语对经济决策行为的影响得到众多研究者的关注和探索,然而,不同类型的决策偏差有着复杂的认知机理,外语效应的稳定性、普遍性以及发生机制还有待进一步考察。

借鉴Keysar et al.(2012)的研究思路,本文将外语效应拓展到不确定性决策和跨期决策,随机选取两组被试,分别用汉语和英语完成一系列决策任务,检验汉语和英语两种语言条件下被试决策行为的差异。相对于已有文献,本文的研究的贡献主要体现在以下几个方面。首先,已有实验研究一般仅关注某一种决策任务,本文系统性考虑了经济决策的两类核心问题——不确定决策和跨期决策,利用个体实验验证这两类问题中的语言效应,有助于揭示个体决策偏差究竟来源于认知错误,还是体现其真实的偏好,为市场制度设计提供微观行为依据;其次,根据Knight(1921)的研究结果,不确定性包括已知概率的风险情况和未知概率的模糊性情况,本文在不确定性决策中引入了风险决策和模糊性决策,在现有文献中首次对这两种不确定性决策问题的外语效应进行对比,揭示了风险决策和模糊性决策在个体认知上存在的差异;此外,已有文献通过跨国储蓄率的对比,间接显示语言影响跨期决策,但事实上难以排除储蓄率还受环境、文化等多种因素的影响,本文则为探索语言对跨期决策的影响提供了直接证据。

本文的结构安排如下:第二部分介绍实验流程和实验材料;第三部分分析实验结果;最后是对实验结果的总结和讨论。

二、实验设计

经济决策的主要问题是在不确定的环境下,通过市场对资源进行跨期配置。围绕经济决策的核心问题,本文设计的实验任务包括不确定决策和跨期决策两个大类,如图1所示。不确定性条件包括已知概率的风险场景和未知概率的模糊性场景。实验目的是检验使用外语是否有助于降低决策偏差。我们将被试随机分配到外语组和母语组两个实验组,每组实验均包含完全相同的13个决策任务。前10个任务是不确定条件下的决策任务,实验中的决策偏差全部体现在违背期望效用理论。其中,有关生命问题的两个任务是进一步验证Keysar et al.(2012)的研究,其他任务均与经济决策相关。后3个任务是跨期条件下的决策任务,实验中的决策偏差则体现在违背新古典时间偏好理论。实验任务的设计全部基于实验经济学的经典文献,包括Kahneman and Tversky(1979),Kahneman and Tversky(1992)等。

图1 实验任务

完成决策任务之后,被试需要填写有关个人人口学信息、英语水平等方面的调查问卷。外语组实验过程中,全部书面材料使用英文,实验主试用英文宣读实验说明。在母语组实验中,实验程序与外语组完全相同,差别在于使用中文书面材料和中文宣读实验说明。在全部决策任务完成之后,被试才被告知其决策的收益结果。其中,小额收益损失任务、模糊厌恶和本土偏差这3个决策任务有真实货币激励(金钱用点数表示,100点=1.5元),其他任务为假设的货币激励。

(一)被试

2019年4月我们在上海外国语大学通过网络招募了106名本科生(76名女生),每位被试都能获得实验出场费5元,最终报酬加上被试在真实货币激励的决策任务中所获得的奖励。被试被随机分配到母语组(n=49)或外语组(n=57),母语组平均实验时长是45.8分钟,平均报酬是38.33元,外语组平均实验时长是61.2分钟,平均报酬是39.57。被试平均年龄20.06岁。其中,43名学生来自语言类专业,其他学生来自经济、管理、新闻传播、政治学、法学等专业。所有学生的母语是汉语,外语是英语,习得第二语言的渠道主要是课堂学习。实验在教室采用纸笔的形式完成,每场实验有10-20人左右的被试参加,决策全部为匿名。

我们收集了被试英语技能的自评分数,要求被试从听、说、读、写四个方面进行自评(1-4分,1表示“非常不熟练”,4表示“非常熟练”)。被试的自评英语技能分数均值为2.70分,SD=0.69。对母语组和外语组的英语水平自评分数进行Mann-Whitney检验,U=1506.50,p=0.443,说明两组的英语水平无显著差异。另外根据学生年级对母语组和外语组被试的全校统一的《基础英语》课程的期末成绩也进行Mann-Whitney检验(大一年级:U=123.50,p=0.335;大二年级:U=203.50,p=0.885),进一步验证了母语组和外语组英语水平无显著差异。此外,两个组在性别、专业、年龄等变量上均无显著差异。

外语组被试需对实验材料的理解程度进行评价(1-4分,其中1表示“完全不理解”,4表示“完全理解”)。对外语组被试的材料理解程度进行单样本t检验,结果显示其理解程度评分(M=3.56,SD = 0.07)显著高于“基本理解”对应的分值3,t(56)= 7.927,p=0.000,表示外语条件下被试能较好地理解决策任务的语义和内容。

(二)实验决策任务

(1)框架效应

框架效应是指人们对一个客观上相同问题的不同描述导致了不同的决策判断。框架效应的概念由Tversky和Kahneman用“亚洲疾病”的实验于1979年提出,他们发现个体会受到信息背景的干扰而产生决策偏差,形成不一致的判断。为检验使用外语能否降低个体的这类决策偏差,参考Tversky and Kahneman(1979)的研究设计,第一组决策任务是让被试分别在收益和损失两种场景下进行选择。

决策任务1用“收益场景”来呈现,具体内容如下:假设目前正面对一种不寻常的亚洲疾病冲击,6000人可能死亡,现在有A和B两种治疗方案。治疗方案A:2000人会获救;治疗方案B:6000人全部获救的可能性为1/3,全部死亡的可能性为2/3。如果由你进行决策,你要选择治疗方案A还是B?

决策任务2与决策任务1实质一致,但将结果用“损失场景”来呈现,即方案A的结果替换成“4000人会死亡”;方案B的结果替换成“无人死亡的机率为1/3,6000人全部死亡的概率为2/3”。

理性的个体在这两个场景中会做出一致的选择,但Tversky and Kahneman的结果发现,在任务1中大部分个体倾向于选择确定性的结果,即治疗方案A;但在任务2中,个体则更倾向于选择不确定的结果,即治疗方案B。对同一问题的不同描述影响了个体的判断造成决策偏差,这是因为在收益框架下,个体是风险厌恶的,而在损失框架下,个体是风险偏好的。我们的实验目的在于检验使用外语能否降低个体在这两个场景中选择的不一致性,减弱框架效应的影响。

(2)反射效应:小额金钱问题和大额金钱问题

现实中的金融行为经常涉及不确定条件下的决策问题。Kahneman and Tversky(1979)通过实验得出结论:人们并非单纯厌恶风险,当他们认为合适时会选择冒风险。个体的动机主要是规避损失,而不是单纯地厌恶风险,人们厌恶的是损失,损失与收益相比,总显得更突出、让人感受更强烈。损失厌恶(loss aversion)是指人们面对同样数量的收益和损失时,损失会给他们带来更大的情绪影响,同量的损失带来的负效用为同量收益的正效用的2.5倍。前景理论的重要发现之一是人们在面对收益和损失的决策时表现出不对称性,即反射效应,当面对收益时,人们表现为风险厌恶;当面对损失时,人们则表现为风险寻求。为检验使用外语能否降低个体的反射效应,参考Tversky and Kahneman(1992)对前景理论的研究,本部分的四个决策任务是让被试分别在小额金钱问题和大额金钱问题的两种场景下(收益和损失)进行决策。

决策任务3是小额金钱问题,是一个“收益场景”,具体内容如下:我们将随机从20张卡片中抽出一张,这20张卡片包括10张黄色卡片和10张黑色卡片。你有以下两种选择:A:猜测卡片的颜色。如果你的猜测是正确的,你会得到100点的收益;如果你猜错了,就得不到任何收益。B:不想猜测卡片的颜色,得到固定收益50点。

决策任务4是与决策任务3一样的抽卡片任务,但是是一个“损失场景”,即A选项中,如果被试的猜测是错误的,将承担100点的损失;如果猜测是正确的,就不需要承担任何损失;B选项的结果替换成“不想猜测卡片的颜色,承担固定损失50点”。

为了检验使用外语对决策偏差的影响是否因决策任务中金额大小而已,参考Chew et al.(2016)的决策任务,我们还引入了大额金钱问题(决策任务5和6),采用假设性的支付方式。决策任务5用“收益场景”来呈现,要求被试在以下三个选择中选出最喜欢的选项。A:一张价格为2元的彩票,中奖机会为1/58433760,奖金为500万。B:一张价格为2元的彩票,中奖机会为1/100000,奖金为10万。C:得到固定收益2元。

决策任务6是大额金钱问题中的“损失场景”,要求被试在以下两种选择中选出最喜欢的选项。A:从10张分别标有数字1-10的卡片中随机抽取1张卡片,总共抽三次,每次抽完后都将卡片放回。如果三次都抽到1,被试将承担2000元人民币的损失;如果没有每次都抽到数字1,那么就不需要承担任何损失。B:损失固定金额人民币2元。

决策任务3和4中选项A是风险选项,B是确定选项。根据期望效用理论,这两组选项的偏好关系应该是完全一致的,即如果决策任务3中选择风险选项,则决策任务4中也应该选择风险选项。类似地,被试如果在决策任务5中选择风险选项,则决策任务6中也应该选择风险选项。如果被试的两个选择不一致,则定义为决策偏差。我们的实验目的在于检验使用外语能否降低个体在这几个任务中的决策偏差,如果小额和大额金钱问题的实验结果均表明使用外语思考减少了决策偏差,则证明了金额大小以及是否真实货币激励对外语效应没有影响。

(3)阿莱悖论

阿莱悖论(Allais,1953)实质上是人们对相同结果的不一致偏好,也被称为“同结果效应”(common-consequence effect)。为检验使用外语能否降低个体的阿莱行为,实验采用Allais(1953)的设计,要求被试分别在以下两个决策任务进行选择。决策任务7被试需要在以下两种选择中选出最喜欢的选项。A: 100%的概率赢得100万美元。B:10%的概率赢得500万美元,89%的概率赢得100万美元,1%的概率什么也得不到。决策任务8被试需要在以下两种选择中选出最喜欢的选项。C:11%的概率赢得100万美元,89%的概率什么也得不到。D:10%的概率赢得500万美元,90%的概率什么也得不到。

以上两个决策任务中,把A减去89%的机会得到100万,就得到C;把B减去89%的机会得到100万,就得到D。根据期望效用理论,这两组选项的偏好关系应该是完全一致的,即如果人们在决策任务7中偏好A,那么在任务8就会偏好C,如果偏好B,也会偏好D。违背期望效用理论的选择即选项不一致:AD或者BC。其中选择AD选项的行为被称为阿莱行为。以往的很多实验结果表明大部分人选择了AD(Conlisk,1989)。本文的实验目的在于检验使用外语能否降低个体在这个任务中的阿莱行为,并且是否提高了偏好一致性。

(4)模糊性厌恶

大量行为实验研究表明,人们在风险场景和模糊场景下的行为模式存在显著的差异。关于风险决策和模糊性决策的区别最早始于Ellsberg(1961)的研究,其实验要求被试在明确知道概率的情境和不知道概率的情境二者之间进行选择,发现被试严格偏好于已知概率的决策问题,即体现出模糊性厌恶。

参考Chew et al.(2016)的实验,本文设计的决策任务9要求被试在以下选择中做出一个选择,A:我们将随机从20张卡片中(10张黄卡片和10张黑卡片)抽出一张卡片。请你猜测抽出来的卡片的颜色,如果你猜测正确,你将获得收益100点,如果你猜测错误,那就无法获得任何收益。B:我们将随机从20张卡片中(黄卡片和黑卡片的数量比例未知,合计20张)抽出一张卡片。请你猜测抽出来的卡片的颜色,如果你猜测正确,你将获得收益120点,如果你猜测错误,那就无法获得任何收益。

以上决策任务中,A和B两个选项都是有风险的,但是B的可能收益比A高了20点,因此理性的行为应该是选择可能收益更高的B。如果被试选择选项A,则被定义为模糊厌恶,选择B被定义为非模糊厌恶。即被试如果更倾向于选择确定概率选项A,即被试主观上认为模糊选项B获得收益的概率小于确定概率选项A(0.5),表现出模糊厌恶。本文的实验目的在于检验使用外语能否影响个体在这个任务中的模糊性厌恶。

(5)本土偏差

模糊性厌恶在现实中的一个具体表现是本土偏差。许多研究表明投资者尤其是个人投资者在分散化投资时将他们的大部分资金投资于本国甚至本地的股票,不会为了降低投资组合的风险而特意投资于与本地股的相关度较低,能够降低系统性风险的外地股。在Fox and Tversky(1995)的本土偏差的实验设计中,要求被试猜测旧金山/伊斯坦布尔的温度是否高于或低于特定温度。在本文研究中,被试需要猜测实验当天同一纬度的两个城市北京和东京的最高温度是奇数还是偶数。

决策任务10要求被试在以下选择中做出一个选择。A:猜测今天北京市最高温度是单数还是偶数,如果你猜测正确,你将获得收益110点,如果你猜测错误,那就无法获得任何收益。B:猜测今天东京市最高温度是单数还是偶数,如果你猜测正确,你将获得收益130点,如果你猜测错误,那就无法获得任何收益。

以上决策任务中的两个城市所处的维度相近因此温度也相近,无论选择哪个城市,实验当天的最高温度奇数与偶数的发生概率都相同(0.5),但是B的可能收益比A高了20点,因此理性的行为应该是选择可能收益更高的B。如果被试选择选项A,则被定义为本土偏差,选择B被定义为非本土偏差。实验目的在于检验使用外语能否影响个体在这个任务中的本土偏差行为。

(6)跨期决策

跨期决策指人们对不同时间点的收益或损失进行权衡,然后做出选择与决策。新古典跨期选择理论提出行为主体是理性经济人,其贴现率固定不变(Samuelson,1937),这也成为现代金融理论的重要假设。由于个体之间耐心程度的差异,个体的贴现率会有所差异,不耐心的个体表现出更高的贴现率,但同一个体贴现率应保持不变。然而,在实验研究中,研究者观察到个体由于自我控制不足等原因会导致贴现率呈现的前高后低趋势,也就是出现时间偏好的反转现象(Frederick et al.,2002),呈现双曲线贴现的特征。为了检验使用外语能否影响个体的时间偏好,本部分决策任务采用了与Chew and Ho(1994)以及Lovallo and Kahneman(2000)相似的实验设计。

决策任务11的具体内容:假设你明天能获得人民币100元,或者8天后获得人民币120元,你更喜欢哪种选择?

决策任务12的具体内容:假设你91天能获得人民币100元,或者98天后获得人民币120元,你更喜欢哪种选择?

任务11-12中,8天后(98天后)比明天(91天后)获得的人民币多了20元,因此耐心且理性的个体应该选择在两个任务中选择8天后和98天后获得120元人民币,即B选项;而不耐心,但理性的个体,应该在两个任务中都选择B。也就是说,理性的个体不会因为获得金钱的时间距离现在的远近不同而做出不同的决策。在本文的实验中,如果被试在任务11中选择选项A,同时被试在任务12中选择选项B,则被定义为双曲贴现,即被试的贴现率随着时间的延长呈现下降趋势。

焦虑是与跨期决策有关的心理特征。为了检验被试的焦虑程度是否受到语言因素的影响,我们参考Chew et al.(2016)设计了决策任务13。具体内容如下:假设你有90%的机会赢得奖金1000元人民币,本来应该今天就能确定你是否能获得这个奖金。但是出现了一些意外,所以须推迟到2周后你才能获知能否获得奖金。但如果你愿意支付人民币2元,就可以立即获知结果。你愿意支付这2元吗?

任务13中无论有没有支付2元,最终都可以获知是否赢得奖金,因此理性的个体会不愿意支付2元来提前获知结果。如果被试在任务13中选择选项A,则被定义为焦虑,选择B被定义为不焦虑。实验目的在于检验使用外语能否影响个体在跨期决策中的焦虑程度。

以上全部实验任务及其涉及的决策偏差如表1所示。

三、实验结果分析

(一)描述性统计与决策偏差的检验结果

根据调查问卷,我们得到被试的人口学背景变量和专业、英语自评水平等变量,主要变量的描述性统计结果如表2所示。

表2 个体变量说明及描述性统计表

根据被试在13个决策任务中的选择,我们按照表1可以判断其决策行为是理性的,还是有偏差的。表3分别统计了母语组和英语组有决策偏差的个体占该组总人数的比例,以及两组比例对比的卡方检验结果。

(二)实验结果与分析

表3显示了个体在框架效应、反射效应和阿莱悖论的风险决策中使用外语显著减少了决策偏差,但是使用外语对模糊性和本土偏差的影响不显著。关于跨期选择,使用外语显著增加了个体的双曲贴现行为,对个体的焦虑程度没有显著影响。接下来本节将进一步分析个体的决策数据,分析语言对决策行为产生的具体的影响。

(1)框架效应

决策任务1是收益场景,任务2是损失场景,都是与金钱无关的生命问题。根据期望效用理论,个体在两个任务中显示出来的偏好关系应该是完全一致的,即如果任务1中选择风险选项A(或B),则任务2中也应该选择同样的选项A(或B)。

表3 决策偏差检验结果统计表

实验结果如图2所示,在母语组中,收益框架下选择风险选项的人数比例为15.8%,而在损失框架下选项风险选项的人数比例为76.3%,χ2(1, N=38)=28.017,p=0.000,框架效应显著存在。而在外语组中,收益框架下选择风险选项的人数比例为40.40%,损失框架下选项风险选项的人数比例为42.1%,χ2(1, N=57)=0.036,p=0.849,即两种框架下倾向风险偏好的人没有显著差异,使用外语思考减少了框架效应。该结果进一步验证了Keysar et al.(2012)已有研究的结果。

图2 生命问题中母语组和外语组在不同框架下选择风险选项的比例

(2)反射效应:小额金钱问题

决策任务3和决策任务4中选项A均是风险选项,B则是确定选项,A和B的期望货币价值一样。决策任务3是收益场景,任务4是损失场景。根据期望效用理论,个体在两个任务中显示出来的偏好关系应该是完全一致的,即如果任务3中选择风险选项A(或B),则任务4中也应该选择同样的选项A(或B)。

实验结果如图3所示,母语组的选项极其不对称,在任务3收益框架下选择风险选项的人数比例为22.45%,而在任务4损失框架下选项风险选项的人数比例为61.22%,χ2(1, N=49) =15.138,p=0.000。在外语组中,收益框架下选择风险选项的人数比例为66.7%,而在损失框架下选项风险选项的人数比例为73.7%,χ2(1, N=57)=0.671,p=0.413,两种框架下反射效应消失了。实验结果证明了使用外语思考减少了小额金钱风险决策中的偏差,收益框架下外语组决策偏差的比例比母语组显著降低(p=0.028)。

图3 小额金钱问题中母语组和外语组在不同框架下选择风险选项的比例

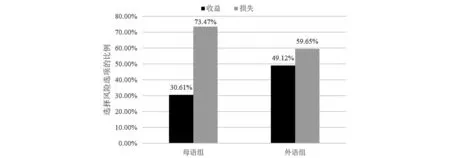

(3)反射效应:大额金钱问题

与小额金钱问题类似,被试在决策任务5和6的偏好关系应该是完全一致的,即如果决策任务5中选择风险选项,决策任务6中也应该选择同样的选项。

实验结果如图4所示,母语组的收益框架下选择风险选项(A)的人数比例为30.61%,而在损失框架下选项风险选项(A)的人数比例为73.74%,χ2(1, N=49) =18.030,p=0.000,有显著反射效应。在外语组中,收益框架下选择风险选项(A)的人数比例为49.12%,而在损失框架下选项风险选项(A)的人数比例为59.64%,χ2(1, N=57)=1.273,p=0.259,反射效应消失了。实验结果证明了使用外语思考在大额金钱问题中同样减少了决策偏差(p=0.001),进一步可以证实金融决策金额的大小不会对外语效应的影响带来变化。

图4 大额金钱问题中母语组和外语组在不同框架下选择风险选项的比例

(4)阿莱悖论

在任务7和任务8中,违背期望效用理论的个体会出现选项不一致:AD或者BC。其中选择AD选项的行为被称为阿莱行为。

母语组中阿莱行为的比例为55.10%,而外语组阿莱行为的比例为35.09%,χ2(1, N=106)=4.277,p=0.039,表明使用外语显著减少了阿莱行为的比例。

图5是被试选择具体选项的比例,选项一致的比例为40.8%,而外语组中,选项一致的比例为64.90%,显著高于母语组中的选项一致的比例,χ2(1, N=106)=6.155,p=0.013。表明使用外语做出的决策显著更符合期望效应理论,减少了决策偏差。

图5 阿莱悖论两个任务的选项组合的比例

(5)模糊厌恶

决策任务9中,被试如果更倾向于选择选项A,即被试主观上认为选项B获得收益的概率小于选项A,表现出模糊厌恶。

在外语条件下,被试选择模糊厌恶选项的比例(57.9%)与母语组(67.3%)没有显著差异,χ2(1, N=106)=1.002, p=0.317。实验结果表明被试偏好于选择模糊厌恶的选项,并且外语对减少模糊厌恶决策偏差的效果并不显著。

(6)本土偏差

决策任务10中,被试如果更倾向于选择选项A,即被试主观上认为选项B获得收益的概率小于选项A,表现出本土偏差。

在外语组中,本土偏差的比例为14.00%,略高于母语组(12.20%)的比例,χ2(1, N=106)=0.074, p=0.786,表明被试偏好于选择东京这个选项,而且使用外语略微增加了本土偏差比例,但检验结果并不显著。

从以上6个方面的实验结果来看,使用外语思考有减少风险决策任务中决策偏差的倾向,但对模糊性决策的偏差没有显著影响,原因可能是个体对风险决策任务往往依据直接后果预期、期望效用或主观期望效用值等,可以采用统计学的方法进行判断。根据双系统理论,我们可以推测个体在用外语进行风险决策时比用母语做决策更依赖于控制加工过程,外语提供的一种距离机制将人们从直觉性、情感性系统转移到更具分析性、规则性和系统性的思维模式(Kahneman and Frederick,2002),从而减少了决策偏差。对于模糊性决策,由于个体对概率未知,因此不能采用统计学的方法进行计算,而采用诸如好中求好、坏中求好、等概率、乐观系数或后悔最小等准则进行判断(Fox and Poldrack,2009),决策更偏向于利用直觉性、情感性系统,因此使用外语没有对模糊性决策产生影响。来自神经科学的研究也表明,当决策条件分别为风险决策和模糊性决策时,内侧前额叶的脑区活动显著不同(Tartaglione et al.,1991;Lópezramos et al.,2015;Vendetti et al.,2015),背外侧前额叶皮质(DLPFC)的活动仅会影响个体在风险场景下的决策行为,而眶额叶皮质(OFC)的活动仅会影响个体在模糊性场景下的决策行为,这一结果表明风险厌恶和模糊性厌恶可能本身便是两种不同的偏好(Yang et al.,2017;Li et al.,2019)。因此可以认为,风险决策和模糊性决策两种决策任务引发了个体的不同脑区活动,认知结构和决策过程也随之不同,所以使用外语对风险决策和模糊性决策的决策偏差的影响不同。

(7)双曲线贴现

如果被试在任务11选择选项A,在问题任务12选择选项B,则被定义为双曲贴现。如图6所示,在母语组中,选择双曲线贴现选项的比例为10.20%低于外语组的比例为(29.80%),χ2(1, N=106)=6.167,p=0.013,外语组选择双曲贴现的比例显著比母语组高。实验结果表明对于同样时间间隔的两笔收入(7天),被试使用外语思考会因为收到钱的时间距离现在的不同,而做出不一致的决策,即非理性行为比母语组显著更多。

实验任务11的结果表明使用外语显著增加了双曲贴现的偏好,可能是因为在汉语的语法中没有将时间或者说时态严格地分割成过去、现在和将来,而英语将时态作为语法正确与否的重要准则。这一结论与Chen(2013)有关语言时态影响居民储蓄率的研究结果类似。

(8)焦虑

在任务13中,在母语组中选择焦虑选项的比例为75.5%,略高于外语组中选择焦虑选项的比例为(70.2%),χ2(1, N=106)=0.377,p=0.539,表明外语对被试焦虑程度的影响并不显著,母语组和外语组都更倾向于选择焦虑选择,即马上获知能否获得奖金的结果。

(三)实证分析

个体的决策偏差受诸多因素的影响。例如,已有研究表明男性比女性更加风险偏好(Falk et al.,2015),独生子女与非独生子女的经济偏好和行为也有显著的差异(Cameron et al.,2013)。有证据显示,专业背景是影响决策偏差的重要因素之一(Reyna et al.,2014)。此外,有研究表明个体的风险厌恶系数与收入增长呈负相关关系(Bardhan et al.,2000)。为了进一步验证使用外语对决策偏差的影响,我们将采用回归分析的形式,控制被试的性别、专业、收入等相关信息,检验使用外语对决策偏差的影响。回归方程中也将控制被试是否来自英语专业,以及是否有出国经历,因为出国交流经历会显著影响外语能力(Serrano et al.,2011;Fitzpatrick,2012;Ren,2014)。

所有实验中观测到的决策偏差变量都是虚拟变量,因此采用二元logistic逻辑回归进行实证分析,每一种决策偏差都对应一个回归方程。回归结果如表4所示。

表4第(1)、(2)、(3)、(4)列分别报告了对框架效应、小额金钱问题、大额金钱问题和阿莱行为的回归结果,发现使用外语在5%的显著性水平上减少了个体的这四种决策偏差行为。第(5)列报告了对模糊性厌恶的回归结果,发现使用外语对被试决策的影响不显著。第(6)列则显示外语对被试本土偏差的影响不显著。第(7)列报告了关于双曲贴现的回归结果,外语对被试决策的影响在5%的水平上显著,即使用外语显著增加了双曲贴现的行为。第(8)列报告了关于焦虑问题的回归结果,外语对被试焦虑程度的影响不显著。

上述回归分析结果与卡方检验结果一致,进一步验证了在控制个体性别、年龄、收入、外语能力(是否英语专业)、外语使用经历(是否出国学习)等背景的情况下,使用外语对风险决策、跨期决策偏差有显著影响。

表4 外语与决策偏差回归分析:全部样本

四、结论

本文主要目的是探讨不确定性条件和跨期决策条件下外语对决策偏差的影响。我们进行了一系列实验室实验,在与框架效应有关的风险决策任务中,实验发现无论是与金钱无关的“亚洲疾病”问题,还是与小额金钱、大额金钱有关的风险决策问题,比起母语组,使用外语显著减少了个体的框架效应,反射效应,并且外语组与母语组相比表现出显著更少的阿莱行为。这说明风险决策中的决策偏差行为在很大程度上反映了个体的认知错误,在使用外语的情形下,个体调动了更多的认知资源,进行了更审慎的决策,显著降低了决策的错误。在模糊性决策任务中,母语组与外语组在决策偏差上没有显著差异。在跨期决策任务中,使用外语对个体的焦虑程度没有显著的影响,但是使用外语显著增加了双曲贴现的偏好,说明双曲贴现行为可能并非来源于认知错误。

本研究有助于理解个人的行为异象和外语在日常决策中的作用,并且研究结果为外语效应的普遍性提供进一步的证据支持。这也意味着通过投资者教育、提高个体经济金融素养和认知能力,在降低个体风险决策偏差上将起到有效的作用。

由于理论和技术条件的限制,本文研究存在一定的局限性。首先,我们发现外语效应在不同决策任务中存在差异,这意味着决策偏差的形成有着复杂的机理,风险决策、模糊性决策以及跨期决策涉及不同的认知功能和认知过程。然而,本文仅发现不同决策任务的外语效应有差异,尚没有准确回答这些不同决策行为之间有何差别和联系、使用外语影响认知过程,进而影响不同决策行为的机理是什么。如何借助认知神经科学等跨学科研究工具进行深入分析,探究语言效应的作用机理,是未来进一步研究的方向。其次,本文仅选取了中国学生,考察将英语作为外语对决策产生的影响,更为理想的方式是再选取外国学生,检验将中文作为外语,是否会对其决策产生影响,以验证结论的有效性。