企业债务违约风险与货币政策立场

——微观财务信息的宏观预测价值

2021-03-12肖志超郑国坚蔡贵龙

肖志超 郑国坚 蔡贵龙

一、引言

货币政策立场是中央银行针对经济运行的变化,采取紧缩或宽松性干预的信号,反映货币政策调控的方向和强度;现有研究主要通过存贷款基准利率、存款准备金率等政策工具变动的数据和信息(Bernanke and Blinder,1992),或解读货币当局的政策文件实现对央行政策立场的感知和刻画(Romer and Romer,1989),这类文献对货币政策立场的识别大多基于事后推断,而在资本市场情景下,如何有效预判或提前感知货币政策立场信息,是投资者资产配置和公司投融资决策中更为关心的现实问题。

与此同时,在实证会计研究中,已有文献证实会计盈余对经济增长、通货膨胀以及就业波动等宏观变量具有预测价值(Konchitchki and Patatoukas, 2014;Shivakumar and Urcan, 2017;Hann et al., 2017),并逐渐形成从“微观”到“宏观”的研究范式。这类研究从微观企业入手,将上市公司视为国民经济的重要组成,通过其经营状况预测宏观经济状态,但尚未将宏观调控的政策立场纳入研究范围,而企业部门资金供求状况及其债务风险历来都是货币政策调控所关注的重点。因此,在逆周期宏观调控框架下,会计信息是否能够传递未来货币政策立场的相关信息,也是值得讨论的实证问题。

本文旨在从会计信息的宏观预测价值从发,考察企业债务违约风险在汇总层面是否能传递货币政策立场的实质信息,其逻辑在于:多年宏观调控的政策实践表明,我国货币政策带有鲜明的逆周期特征(王国刚,2012;周小川,2013),在经济上行阶段,企业流动性充裕,债务和规模相继扩张时,采用紧缩性政策实现平稳调整;在经济下行阶段,企业盈利不足,融资约束和偿债压力加大时,采用宽松货币政策以防经济增长失速,换言之,企业债务违约风险有可能通过反映实体经济的资金供求状况,传递有关货币政策立场的实质信息。

延续上述思路,本文基于2004年第一季度至2019年第三季度数据,构建汇总层面的利息偿付倍数、现金持有水平以及会计盈余作为企业债务违约风险的代理变量,实证研究发现,汇总层面的企业债务违约风险与未来货币政策宽松程度显著正相关,当企业债务违约风险越高时,未来信贷规模增速显著提高,同时借贷利率显著下行,反之亦然;这意味着汇总层面的企业债务违约风险包含未来货币政策的实质性预测信息;进一步地,宏观分析师对货币政策的预期也受到企业债务违约风险的影响,但对预测信息的利用不足;最后,企业债务违约风险包含与未来资产价格波动有关的信息,表现为当企业债务风险增加时,未来货币政策立场倾向于宽松,股票收益将上升,债券类资产收益下降,这有助于投资者据此合理调整资产配置行为。

本文的可能贡献在于:

其一,以往微观实证研究大多将货币政策作为宏观外生变量,从政策传导渠道的视角考察其对企业投融资行为的影响(饶品贵、姜国华,2011),本研究则将货币政策立场纳入会计信息宏观预测价值的分析框架,为微观财务信息在宏观预测中的作用提供了新的证据,不仅是对“微观—宏观”研究范式的本土化探索,也与蓬勃发展的“宏观—微观”范式研究相呼应,共同构成宏观政策与微观企业互动关系的完整框架。

其二,本文研究表明实体经济运行状态是预判货币政策调控立场的重要窗口。加强企业部门债务风险监控,有助于更好地把握货币政策调控的节奏和力度,提高政策灵活性,实现前瞻性地预调和微调,这是对以往宏观总量视角下货币政策规则相关研究的重要补充(盛松成、谢洁玉,2016;周德才等,2019)。

其三,货币政策对资本市场的影响长期为理论研究和投资实务高度关注,本研究表明企业债务违约风险蕴含与未来货币政策立场有关的信息,有助于投资者依据经济波动调整资产配置,提高对汇总层面财务信息的挖掘和分析能力,有利于加强预期管理,提高货币政策的透明度,缓解资产价格剧烈波动,从而更好地发挥资本市场“晴雨表”的功能。

二、文献综述与假设提出

(一)货币政策的逆周期特征及政策立场识别

货币政策是宏观调控的重要手段,及时进行货币政策调整成为各国维护经济稳定的必要举措。《中华人民共和国中国人民银行法》规定:中国的“货币政策目标是保持货币币值的稳定,并以此促进经济增长”。这一表述说明,我国货币政策目标不仅在于保持币值稳定,管理通胀预期(李云峰、李仲飞,2011;张雪兰、何德旭,2012);而且有着“促进经济增长”的内涵(王国刚,2012;刘金全、毕振豫,2019)。纵观自1998年亚洲金融危机以来的宏观调控,在经济运行出现转折的关键时期,货币政策都进行相应的调整,经过多年政策实践,“加强逆周期调节”已成为对政府宏观调控立场的一项基本经济描述:经济下行时期实施扩张性操作,避免增长失速,通货膨胀时期实施紧缩性操作,防止经济过热,其宏观调控作用可概括为:“逆周期而动”。

现有文献对货币政策立场的识别方法主要分成两类:一类以Romer and Romer(1989)提出的“叙述分析法”为代表,主要通过阅读货币当局的政策文件(如货币政策执行报告)来获取有关反映货币当局立场或意图的信息及其驱动因素,并用虚拟变量表述货币政策状态,这类方法在以宏观总量视角的文献中更为多见,但分析中易受主观因素干扰;第二类是利用央行货币政策作者的数据或信息作为货币政策立场变化的代理变量(Bernanke and Blinder,1992),通常涉及诸如存贷款基准利率、存款准备金率、广义货币供给和社会融资规模等政策指标。现有研究对上述方法孰优孰劣并未取得一致结论。

(二)会计信息的宏观预测价值

自Kothari et al.(2006)发现汇总层面会计盈余的信息含量表现特征迥异于公司层面经验证据以来,会计学研究开始从企业部门这一宏观视角出发,考察微观会计信息对宏观经济运行的预测和决策支持功能,并逐渐形成从“微观”到“宏观”的研究范式(Ball and Sadka,2015)。这类文献多聚焦于会计盈余,认为会计盈余在准则体系下的核算过程与国民经济核算体系高度兼容,既构成收入法下GDP的重要组成部分—营业盈余,也与GDP的其他组成部分密切相关,从而对经济增长具有预测价值(Konchitchki and Patatoukas, 2014;罗宏等,2016;肖志超、胡国强,2018);同时,还发现会计盈余能够反映企业部门的投资需求,从而传递厂商对生产资料、消费品或劳动力的需求信息,实现对通货膨胀和就业市场波动的预测功能(Shivakumar and Urcan, 2017; Hann et al.,2017;卿小权等,2018)。而在盈余项目之外,Crawley(2014)指出会计稳健性特征能够反映宏观经济运行风险的有效信息,可以提高联邦基金利率制定的政策效果。Shevlin et al.(2019)利用汇总层面的现金流量表税费刻画企业实际税负,考察税收政策对经济增长的影响。这表明,新近研究不再局限于会计盈余,尝试以更丰富的视角考察会计信息在宏观经济运行中的作用和功能,在逆周期宏观调控框架下,企业部门生产经营情况在反映宏观经济状态的同时,也可能传递有关政策调控立场的信息,从而为探讨会计信息对货币政策立场的预测价值提供了线索。

(三)企业债务违约风险与货币政策调控立场

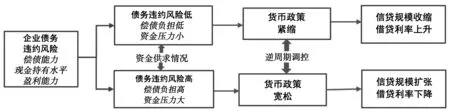

本文从偿债能力、盈利能力和现金持有水平三个角度构建汇总层面的企业债务违约风险,以反映企业部门偿债压力及资金供求状态,从而实现对未来货币政策立场的预判,其逻辑如图1所示,多年宏观调控的政策实践表明,我国货币政策带有鲜明的逆周期特征,当企业部门债务偿付压力较大、盈利能力差,现金不足时,采取宽松的货币政策,降低融资成本,增加信贷投放,缓解企业资金短缺;反之,企业部门资金充裕、债务扩张、景气上升时,将采取紧缩的货币政策,提高融资成本,减少信贷投放,抑制过度需求。换言之,在逆周期调控思路下,货币政策随实体经济资金供求状况进行反向调节,从而为预判货币政策立场提供了线索。

图1 企业债务违约风险对货币政策调控的预测逻辑

而随着资本市场逐步扩容,上市公司汇总层面会计信息成为基于微观视角观察实体经济波动的较好窗口,这体现为:(1)上市公司的经营范围涉及绝大部分国民经济行业分类,并且均是各细分行业的典型代表,自2003年统一披露季度财务报告以来,截止到2019年末,非金融类上市公司已超过到3500家,营业收入达到33.6万亿元,接近国民生产总值的40%,对宏观经济的代表性显著增强;(2)在当前统计调查体系下,GDP和规模以上工业企业利润等关键宏观经济指标来源于企业联网直报数据,数据质量受调查手段和行政力量的较大干扰。而上市公司定期财务报告公开披露,内容详实,需经过第三方独立审计,可靠性较高,此外,公司层面的盈余管理等“噪音”经汇总过程处理后被多样化分散掉,更多地体现为系统性信息(Ball and Sadka,2015)。因此,综合上述分析,企业部门的债务违约风险在汇总层面有可能传递有关未来货币政策调控立场的有效信息,并提出如下假设:

H1:汇总层面企业债务违约风险与未来货币政策的宽松程度显著正相关。

三、研究设计

(一)计量模型与变量说明

为验证本文假设,本文借鉴Konchitchki and Patatoukas(2014)的方法构建如下模型,在国家—季度层面检验当期企业债务违约风险与未来四个季度货币政策立场的相关性。

MPq+k=α1k+α2kRISKq+α3kMPq+α4kGDPq+α5kCPIq+εq+k(k=1,2,3,4)

(1)

MPq+k表示货币政策立场的变量。现有宏观视角的研究通常以模型估计法或政策叙事描法识别货币政策立场,前者受指标选择、样本区间与估计方法等方面的影响,缺乏稳健性;后者基于货币当局政策文件和官方表述的文本分析推断政策立场,易受主观因素干扰。因此,本文借鉴现有微观实证研究的思路,分别从信贷规模和借贷利率两方面度量货币政策立场:

1.由于利率双轨制和贷款规模管制的存在,在多年政策演进中,我国货币政策侧重于数量调控,信贷规模增速成为观察货币政策的主要指标之一,被相关研究广泛采用(盛松成,2012;王国刚,2012;盛松成、谢洁玉,2016;徐忠,2018);与此同时,在实践层面,广义货币M2和社会融资规模作为央行重要的经常性监测指标,是季度货币政策执行报告披露的关键内容;此外,对其定性或定量的表述也连续多年写入《政府工作报告》,如2016年政府工作报告指出,当年广义货币M2和社会融资规模余额预期增长均为13%左右,而在2017年政府工作报告中,该预期目标调低为12%。本文采用社会融资规模中的银行信贷同比增速(LOAN)和广义货币增长同比增长(M2)反映信贷规模增长(靳庆鲁等,2012;谢军、黄志忠,2014;何捷等,2017)。

2.采用30天同业拆借利率同比变化(IB)和金融机构一般贷款中执行上浮利率的贷款占比(UP)视角反映借贷利率的变化。由于中国处于由传统的存贷款基准利率向金融市场基准利率过渡的阶段,我国基准率主要有存贷款利率、同业拆借利率和国债收益率三类参照系(彭红枫、鲁维洁,2010),陈汉鹏、戴金平(2014)的研究认为:(1)存贷款利率只能影响银行的表内业务,难以覆盖规模和影响日渐庞大的影子银行和理财市场等表外业务,难以担当基准利率的角色;(2)国债发行以中长期限为主,1年期以下品种占比很少,且二级市场交易活跃度偏低,这与基准利率以短期利率为主的需求不符;(3)同业拆借利率(Shibor)作为货币市场利率,期限品种集中在1年期以下,二级市场交易活跃,已成为票据和债券及其衍生品定价的重要参考,也符合本文在季度层面刻画货币政策立场的需求。

因此,本文选择代表性的30天同业拆借利率同比变化(IB)作为代理变量。在货币政策调控中,央行通过公开市场操作,影响同业拆借市场的短期利率,进而影响银行面向企业的中长期贷款利率,从而作用于实体经济,达成政策目标;在宽松的货币政策下,同业拆借利率下降,银行放贷的相对收益提高,信贷供给增加(彭红枫、鲁维洁,2010;陈汉鹏、戴金平,2014;钱雪松等,2015);

此外,本文进一步利用央行在每季度发布的《货币政策执行报告》,将金融机构人民币贷款中“执行上浮利率(基于基准利率)的贷款占比”作为反映借贷利率的代理变量,旨在反映当基准利率已确定时,通过刻画金融机构贷款的利率浮动变化反映货币政策立场,若货币政策立场偏宽松,可观察到执行上浮利率的贷款占比下降。

RISKq代表企业债务违约风险。参考Konchitchki and Patatoukas(2014)以及罗宏等(2016)的研究,本文从偿债能力、盈利能力和现金持有水平三个方面刻画汇总层面企业债务违约风险:

1.利息保障倍数(ICR),首先,将每个公司i在q季度报告中的累计净利润、所得税费用、财务费用调整为当季值,定义当季利息保障倍数为当期息税前净利润与财务费用之比,并计算其同比增长率icriq;最后以各公司季度期初总资产作为加权基础,对所有上市公司在各季度的icriq加权汇总得到ICRq。

2.会计盈余(RES),定义为当期净利润除以营业收入,并计算其同比变化,构建方法同汇总层面利息保障倍数。

3.现金持有水平(CASH),首先,计算每个公司i在q季度报告中的期末货币资金与资产总额之比cashiq,再以各公司季度期初总资产作为加权基础,对所有上市公司在各季度的cashiq加权汇总得到CASHq。

本文预期,当企业利息偿付倍数和盈利能力恶化,以及现金持有较低时,债务违约风险增加,从而可能触发未来货币政策的逆周期调控,从而观测到未来信贷规模的增加和借贷利率的下降,实证检验重点关注系数α2k的符号和方向。同时,模型进一步控制GDP和CPI增长的影响(1)模型设定旨在考察控制宏观经济因素的影响后,企业流动性风险是否依然能够提供实质性预测信息,而非将企业流动性风险在货币政策传导渠道中的重要性等同于GDP或CPI的影响。;由于国家—季度层面数据为时间序列,有可能存在异方差和序列相关性问题,因此,参考Konchitchki and Patatoukas(2014)以及方军雄等(2015)的处理,实证检验中采用NW-HAC处理后的标准差检验系数显著性。根据Greene(2013)的规则,NW检验滞后阶数为N的0.25次方根,N=63,因此,选择滞后期数为2。

(二)研究样本与数据来源

由于我国大部分上市公司自2003年才开始披露季度财务报告,因此,选择的研究区间为2004年第一季度至2019年第三季度,共63个季度观测值。本文所用宏观经济数据均来自wind金融终端;所用上市公司数据来自国泰安CSMAR数据库,并将季度全部公司样本进行如下处理:(1)剔除被ST、PT或退市的公司;(2)剔除金融行业;(3)剔除相关财务变量缺失的样本;(4)为避免异常值的影响,借鉴Konchitchki and Patatoukas(2014)的做法,将公司层面财务变量小于2%分位数和大于98%分位数的样本剔除。

四、实证检验

各主要变量的描述性统计结果如表1所示,M2均值为15.4%,中位数为14.5%;LOAN均值为5.9%,中位数为8.6%,IB均值为3.41%,中位数为3.26%。UP均值为56.6%,中位数为59.3%。汇总财务变量中,ICR的均值为0.264,中位数为0.206;RES的均值为0.039,中位数为0.050,与罗宏等(2017)的统计结果接近;CASH的均值为12.2%,中位数为12.3%,波动相对其他变量较平稳。

表1 描述性统计分析

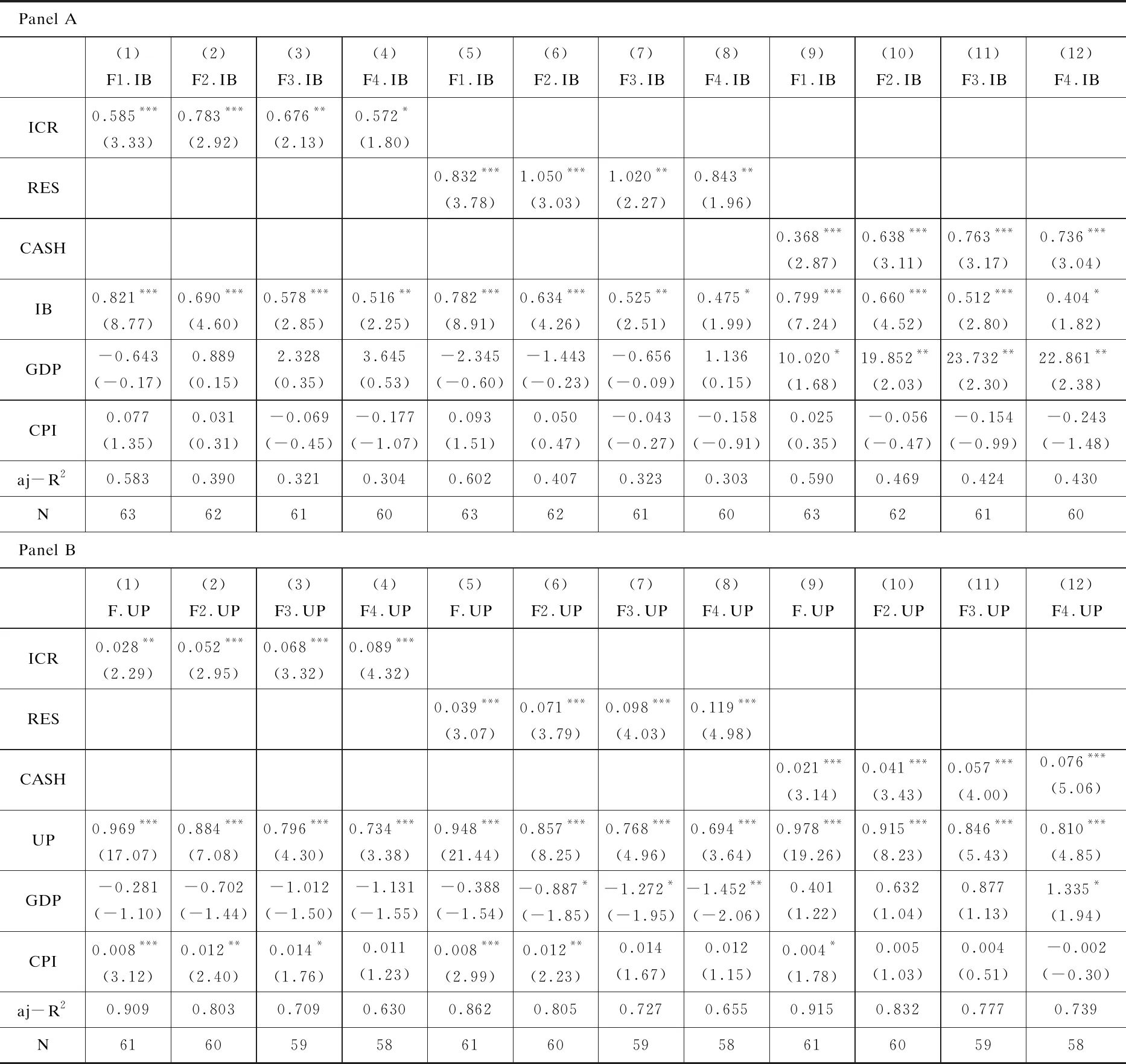

表2列示了企业债务违约风险能否预测未来借贷利率的检验结果,在Panel A中,因变量为季度层面的30天同业拆借利率同比变化IB,各列结果显示,利息偿付倍数ICR和会计盈余RES均与未来各期同业拆借利率IB显著正相关,现金持有水平CASH与未来各期同业拆借利率IB的相关系数至少在1%的水平上显著为正。在Panel B中,因变量为浮动利率贷款中执行上浮利率部分的占比UP,结果显示,利息偿付倍数ICR与上浮比例UP的系数至少在5%的水平上显著正相关,会计盈余RES、现金持有水平CASH对上浮比例UP的影响系数也均在1%的水平上显著为正。这意味着,企业利息偿付能力和盈利能力越差、现金持有水平越低时,未来的借贷利率将下降,货币政策调控立场趋于宽松,与假设H1一致。

表2 企业债务违约风险与借贷利率

表3列示了企业债务违约风险能否预测未来信贷规模的检验结果,在Panel A中,因变量为广义货币增长同比增长M2,结果显示,利息偿付倍数ICR、会计盈余RES与现金持有水平CASH与未来各期M2均至少在5%的水平上显著负相关。在Panel B中,因变量为社会融资规模中的信贷融资增速LOAN,结果显示,除在未来四期外,利息偿付倍数ICR、会计盈余RES与现金持有水平CASH与未来三期的LOAN均显著负相关。与表2结论相似,表3结果意味着,企业利息偿付能力和盈利能力越差、现金持有水平越低时,未来的信贷投放规模将增加,同样表明未来货币政策调控立场趋于宽松,与假设H1一致。

上述结果表明,反映企业债务违约风险的会计信息具有对未来货币政策的预判价值。在逆周期调控思路下,未来货币政策随实体经济资金供求状况进行反向调节,从而汇总会计信息能经由对企业部门债务违约风险的反映,感知未来货币政策调控立场。

表3 企业债务违约风险与信贷规模

五、进一步分析

(一)对分析师宏观预测的影响

进一步地,若汇总企业债务违约风险能够预判未来货币政策立场,那分析师在宏观预测中是否能利用这一信息?

对货币政策立场的研判是资本市场分析师重点关注的问题,不但对资本市场各类证券及其衍生品的定价至关重要,还将影响社会公众和企业的投资、消费等各种行为决策。理性预期假说认为,预测偏差的产生,来自于经济信息扩散存在时滞以及信息的收集和处理成本(Reis,2006)。相比私有信息,债务违约风险信息来自于企业公开披露内容,获取成本较低;但分析师对零散分布的微观信息,有可能造成有意或无意的偏差,无法有效利用“汇总”层面信息。相关经验证据表明,分析师在预测诸如GDP和CPI等宏观经济变量时,会受到汇总层面会计信息的影响,但对其中的有效信息利用不足;因此,参考Konchitchki and Patatoukas(2014)以及方军雄等(2015)的方法,本文构建模型(2)和(3)考察分析师在预判货币政策立场时是否利用汇总债务违约风险信息:

M2Pq+k=β1k+β2kRISKq+β3kMPq+β4kGDPq+β5kCPIq+εq+k(k=1,2,3,4)

(2)

M2Bq+k=γ1k+γ2kRISKq+γ3kMPq+γ4kGDPq+γ5kCPIq+εq+k(k=1,2,3,4)

(3)

M2Pq+k代表分析师对未来期间广义货币M2季度同比增速的预测值,M2Bq+k代表M2同比增速预期值与实际值的偏差,等于M2q+k-M2Pq+k,数据来自wind金融终端的宏观预测板块,数据发布始于2010年第1季度。各期预测值是多家机构的分析师经过宏观经济分析和精细计量模拟后给出的一致预测结果,可综合反映对未来货币政策立场的预期。

依据前文分析,若企业债务违约风险同样会影响分析师对货币政策取向的预测,则可预期模型(2)中的系数β2k与模型(1)中的α2k符号及显著性相同。

而对于模型(3),重点关注系数γ2k,如表4所示,以自变量为汇总利息偿付倍数为例,若γ2k不显著,即γ2k=0,则分析师预测完全利用了汇总变量中的有效信息;若γ2k显著为负,符号与模型(1)中α2k一致,表明分析师对汇总信息利用不足;若γ2k显著为正,符号与模型(1)中α2k相反,表明分析师对汇总信息反应过度。

表4 系数γ2k的解释含义

表5列示了企业债务违约风险是否影响分析师预测的检验结果,在Panel A中,因变量为分析师对广义货币增速的一致预测M2P,结果显示,利息偿付倍数ICR、会计盈余RES与现金持有水平CASH与未来各期M2P均显著负相关,与模型(1)中α2k一致,在分析师的宏观预测中,企业债务违约风险一定程度上能提供重要的预测信息。

在Panel B中,因变量为分析师对广义货币增速的预测偏差M2B,结果显示,利息偿付倍数ICR、现金持有水平CASH与未来三期M2B均显著负相关,而会计盈余RES与M2B在未来两期内显著为负;而在未来四期,各汇总变量的系数均不显著;Panel B的结果表明,分析师对汇总变量中所含货币政策立场的实质信息利用不足,这与Konchitchki and Patatoukas(2014)以及罗宏等(2017)的经验证据相符,他们发现分析师在宏观预测中也未能有效利用汇总财务信息。

(二)对资产价格波动的影响

上述研究表明,企业债务违约风险包含未来货币政策立场的实质信息,并能为分析师的宏观预测所部分感知,那这一信息又是否能被资本市场投资者所理解呢?

长期以来,我国资本市场的价格波动带有政策干预以及流动性驱动的特征,使得中国投资者对经济基本面波动的变化反应十分敏感(崔丽媛、洪永淼,2017),货币政策调整以及政策预期成为影响市场价格波动的重要因素。宽松的货币政策容易诱发信贷资金涌入资本市场进行短期投机交易,而紧缩的货币政策有助于抑制资产过快增长和维护金融稳定(李稻葵等,2009;张亦春、胡晓,2010),其影响逻辑可简单概括为:当货币供给增加时,资本市场的无风险利率下降,刺激实体投资,带来资产价格上涨;反之,货币供给紧缩将抑制资产价格。而在理性预期假说下,投资者应依据经济周期灵活调整不同类型资产的配置比例(Levin and Wright,2010),投资实务中的美林“投资时钟”便是这一应用的典型代表。当预期未来利率下行时,市场流动性充裕,增加股权类资产配置比例,同时减少持有债券类资产,能够获得超额收益;反之则进行相反操作。因此,若汇总层面的企业债务违约风险包含货币政策的实质性信息,则可预期:当汇企业债务违约风险越大时(未来货币政策立场更宽松),未来期间的股票收益将上升(降低),债券类资产的收益率降低(上升),反之亦然。

表5 企业债务违约风险与分析师预测

为验证上述推断,本文借鉴Konchitchki and Patatoukas(2014)以及方军雄等(2015)的方法构建如下模型,在国家—季度层面检验当期企业债务违约风险与未来股票和债券收益率的相关性。

RETq+k=η1k+η2kRISKq+η3kINVq+η4kGDPq+η5kCPIq+εq+k(k=1,2,3,4)

(4)

RET包括代表股票类资产和债券类资产的收益率。本文采用上证综指季度收益率作为股票类资产收益的代理变量STK,选择1年期国债收益率作为债券类资产收益的代理变量。模型(4)中,重点关注η2k的系数,依据上文分析,当企业债务违约风险越高时,未来货币政策立场倾向于宽松,股票类收益将上升,而债券类资产收益率将下降,反之亦然。因此,预期当因变量为STK时,η2k显著为负;当因变量为BOND时,预期η2k显著为正。

表6列示了模型(4)的检验结果,在Panel A中,因变量为上证综指季度收益率STK,结果显示,利息偿付倍数ICR、会计盈余RES与现金持有水平CASH与未来各期的上证综指季度收益率均显著负相关,表明企业债务违约风险越高,货币政策倾向于宽松时,股票类资产收益将上升,而在Panel B中,利息偿付倍数ICR、会计盈余RES与现金持有水平CASH与未来各期BOND的系数均显著正相关,表明企业债务违约风险越高,货币政策倾向于宽松时,债券类资产收益下降。上述结果与本文推断一致,企业债务违约风险信息有助于投资者依据宏观经济波动调整资产配置。

表6 企业债务违约风险与资产价格

五、稳健性检验

(一)省际层面检验

对于假设H1,本文采用省际层面重新构建汇总利息偿付倍数、会计盈余和现金持有水平;对于货币政策立场,采用省份层面的银行承兑汇票贴现利率的季度同比变化BK作为借贷利率的代理变量,采用各省的金融机构新增人民币贷款季度同比增长NL作为信贷规模的代理变量,并控制省际层面GDP和CPI。由于西藏和新疆的数据缺失较多,检验中将这两个省份剔除,表7的Panel A中,因变量为贴现利率季度同比变化BK,各汇总变量与未来各期BK的符号及显著性与前文基本一致。在Panel B中,因变量为新增人民币贷款季度同比增长NL,各汇总变量的符号也未发生显著变化。

表7 企业债务违约风险与货币政策-省际层面

(二)替换主要变量

分别采用14天同业拆借利率和金融机构季度新增贷款的同比增长刻画货币政策立场,并采用汇总层面的流动比率、速动比率和现金比率作为企业债务违约风险的代理变量。具体构建方法:首先,计算每个公司i在q季度报告中的流动比率lrit、速动比率qrit以及现金比率(期末货币资金与期末流动负债之比)criq,再以各公司季度期初总资产作为加权基础,对所有上市公司在各季度财务指标汇总加权得到,重新检验,研究结论未发生变化(2)后续稳健性检验结果限于篇幅未能列示,感兴趣的读者可向作者索取。。

对于模型(4),分别采用沪深300指数的季度收益率度量股票类收益,采用三年期国债收益率度量债券类收益,重新检验后,研究结论未发生变化。

(三)改变汇总变量构建方式

基于期末资产、平均资产加权以及期初市值加权的方式计算汇总财务变量,重新检验后,结论保持不变。

六、研究结论

为考察企业债务违约风险在汇总层面是否包含有关货币政策立场的有效信息,本文基于2004年第一季度至2019年第三季度期间中国上市公司数据,分别从偿债能力、盈利能力和现金水平三个维度刻画汇总层面的企业债务违约风险,实证检验发现:汇总利息偿付倍数、会计盈余以及现金持有水平与未来货币政策宽松程度显著正相关,当企业违约风险越高时,未来信贷规模增速显著提高,同时,未来借贷利率显著下行,反之亦然;进一步地,分析师对货币政策的宏观预测会受到企业债务违约风险的影响,但对预测信息的利用不足;最后,企业债务违约风险也会相应地影响投资者的资产配置行为。上述结果表明,基于汇总会计信息构建的企业债务违约风险包含未来货币政策的实质性信息,有助于提高宏观经济研判效率以及改善投资者资产配置水平。

本研究的意义在于:首先,基于高质量的微观会计信息构建宏观经济监测数据库,有助于提高国内经济形势分析和政策水平,并推动统计调查制度、机制和方法创新不断丰富和完善宏观调控手段和工具,以更好地应对内外部环境日益复杂的经济形势;其次,加强对会计信息的利用,还将改善政策沟通效率,稳定公众预期,提高资本市场资源配置效率,避免资产价格过度波动;最后,当期大数据技术蓬勃发展,应大力推广可扩展商业报告语言(XBRL),以快速、准确、可靠地处理财务数据,大幅提高微观会计信息处理效率,助力宏观经济监测向大数据进化,从而助力微观会计能够及时、高效地服务于宏观经济决策。