近30年来俄罗斯煤炭工业发展及未来趋势

2021-03-11徐鑫

徐 鑫

(应急管理部信息研究院,北京市朝阳区,100029)

俄罗斯是能源大国,2019年能源行业贡献俄罗斯GDP的25%、投资的1/4、财政收入的40%、出口的62.1%(数据来源:俄罗斯国家统计局)。其天然气、石油和煤炭资源都非常丰富,探明储量分别位于世界第1位、第2位和第6位。煤炭一度是前苏联最重要的能源,1950年煤炭在俄罗斯能源生产中的构成占比为77.2%[1]。20世纪70年代中期,由于俄罗斯政府转变国家能源政策优先发展石油和天然气,煤炭在能源生产和消费中的比重持续下降。进入21世纪以来,能源强国战略的推行促使煤炭产量和出口量持续增大,俄罗斯煤炭工业关注重点涵盖了行业对于俄罗斯国内生产总值贡献的增长、煤炭产品多样化和商品煤质量的提高、铁路和港口的基础设施建设发展以及采矿安全和环境保护等方面的问题[2]。俄罗斯能源部制定的《2035煤炭工业发展规划》已于2020年6月份提交联邦政府通过,预计未来煤炭产量和出口量仍将进一步增长,成为俄罗斯国内经济增长、参与国际经济体系、维护地缘政治影响的重要推力。

1 发展现状

1.1 煤炭资源

截至2019年底,俄罗斯的煤炭探明储量占全球储量的15.2%,位居第2位,仅次于美国。在已探明的煤炭储量中,褐煤占53%,硬煤占44%,无烟煤的储量不大,仅占3%。大约40%的硬煤适合炼焦,其炼焦煤不仅储量大,而且品种齐全。但俄罗斯的煤炭储量分布不平衡,近70%的煤炭储量集中在西伯利亚南部的库兹巴斯和坎斯克-阿钦斯克煤田,俄罗斯东部地区的总储量也很大。近年来俄罗斯联邦根据国际煤炭的市场需求,有针对性地加大了露天开采的焦煤资源勘探开发工作力度,克麦罗沃州、伊尔库茨克州、新西伯利亚州和克拉斯诺亚尔斯克边疆区的储量增长量最大[3]。俄罗斯共有22个煤田,主要的煤田包括:欧洲部分的顿涅茨克煤田、伯朝拉煤田;西伯利亚地区的库兹巴斯煤田、坎斯克-阿钦斯克煤田、伊尔库茨克煤田、米努辛斯克煤田;俄罗斯东部地区的南雅库特煤田等。上述煤田的总储量接近俄罗斯联邦煤炭总储量的85%。焦煤产地主要有库兹巴斯煤田、伯朝拉煤田、南雅库特煤田和伊尔库茨克煤田。

1.2 煤炭生产

1.2.1煤炭产量和生产效率

俄罗斯煤炭工业从1721年发现顿巴斯煤田开始,距今已有近300年的开采历史,1988年煤炭产量达到4.25亿t[4]。苏联解体对于俄罗斯的经济形势产生显著影响,包括能源行业在内的工业生产指数大幅下滑。1993年,俄罗斯开始煤炭工业改革,大量不具备安全条件或者亏损的煤矿关闭,煤炭产量急剧下降。进入21世纪以来,随着新建大型煤炭企业的技术改造和现代化矿井的建成投产,煤炭生产效率不断提高,煤炭产量持续增长,增加的产量主要由露天开采方式获得,井下开采和露天开采的产量比从1∶1.2变为1∶3.0。2019年,俄罗斯煤炭产量4.41亿t,约占世界煤炭产量的5.5%,10年来增长了1.5%,位于中国、印度、美国、澳大利亚、印度尼西亚之后,排在世界第6位,原煤生产效率达到316.6 t/(人·月),比21世纪初几乎提高了2倍,如图1所示。

图1 俄罗斯1990-2019年煤炭产量和生产效率的变化趋势

1.2.2开采成本

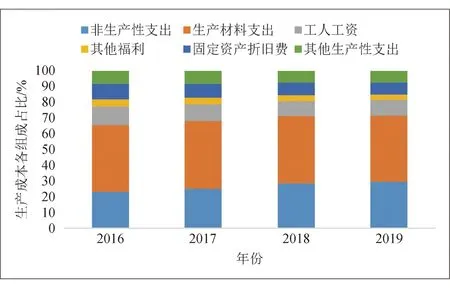

2000-2019年,以俄罗斯卢布计,俄罗斯平均吨煤开采成本整体以年均12.7%的幅度持续增加。2019年,俄罗斯平均吨煤开采成本达到2 411.02卢布[5],开采成本的结构组成大致如下:生产性成本总占比为70.4%,非生产性成本71.24卢布,占29.6%。近4年来非生产性成本占比有所增加,工人工资和其他福利开支占比有所下降,如图2所示。

1.2.3从业人员

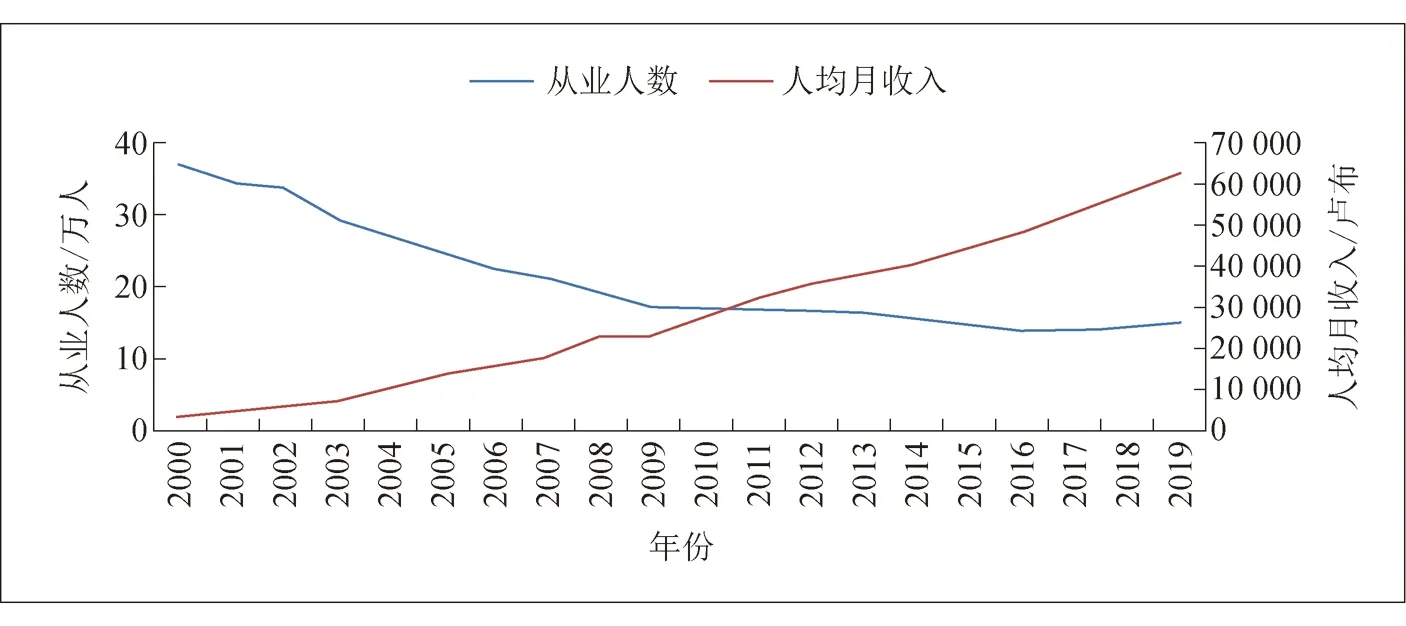

近30年来,受煤矿关闭和生产效率提升等因素的影响,俄罗斯煤炭从业人员持续锐减。煤炭开采和加工行业等直接从业人数从1994年的85.96万人降至2019年的15.01万人。在煤炭工业直接从业人员中,煤炭开采人数约为9.16万人,其中,井工矿3.96万人,露天矿5.2万人。人均月工资收入从2000年开始以年均16.7%的速度逐年增高,2019年增加至62 281卢布,约为俄罗斯劳动人口平均月工资的1.3倍,如图3所示。

1.2.4主要矿业公司

1993年开始的煤炭工业改革促使煤炭行业成为俄罗斯能源系统中唯一完全由私人资本掌控的行业,目前共有超过180个私营企业集团经营着俄罗斯的煤炭行业,主要由十几家大型煤炭和冶金控股公司主导。其中,西伯利亚能源股份公司是俄罗斯最大的煤炭生产商,世界排名第10位,2019年的煤炭总产量为1.062亿t。主要的煤炭公司近年来的煤炭产量如表1所示。俄罗斯煤炭产量排名前5的公司贡献了俄罗斯国内50%以上的产量。

图2 2016-2019年俄罗斯煤炭开采成本的组成及变化

图3 2000-2019年俄罗斯煤炭工业从业人数及收入变化

1.3 煤炭消费与进出口情况

1.3.1煤炭消费

表1 2016-2019年俄罗斯主要煤炭公司煤炭产量

近30年来俄罗斯的煤炭消费总量呈现波动下降的趋势,平均每年的煤炭消费量维持在2.1亿t左右。2019年煤炭消费量为2.02亿t,比1995年下降了16%,约占世界消费总量的2.3%,居世界第6位,如图4所示。从煤炭消费结构来看,俄罗斯的煤炭主要用于发电和炼焦。用于发电的煤炭消费占比在50%以上,炼焦煤占比平均为18%。其中,民用、其他行业和炼焦煤几乎全部由俄罗斯国内市场供应,发电用煤需要少量进口,俄罗斯国内供应量约占80%,如图5所示。天然气价格的走低给煤炭的用量带来了较大的冲击。进入21世纪以来燃煤发电的比例呈现下降的趋势,由2000年的20%下降到2018年的16%。

1.3.2煤炭进出口

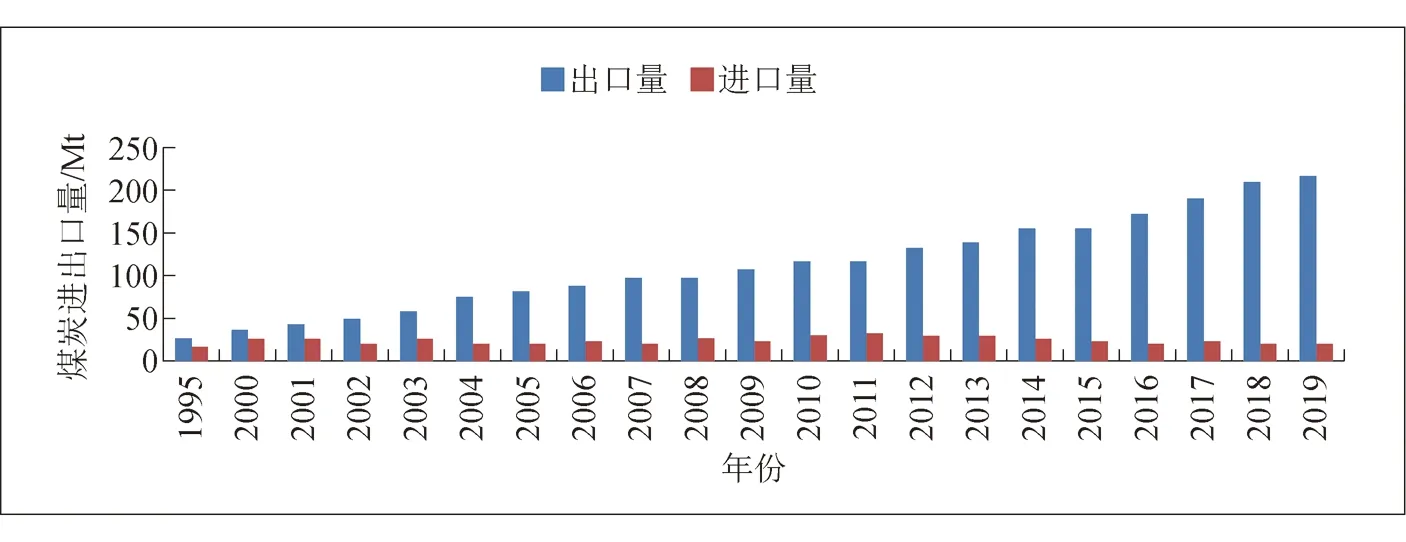

俄罗斯进口的煤炭以来自哈萨克斯坦的动力煤为主。进口的动力煤主要用于发电,平均满足俄罗斯内需的11%~15%。从2011年开始,俄罗斯逐步减少了煤炭的进口量,如图6所示。预计未来将继续控制进口量[6]。

俄罗斯煤炭出口以动力煤为主,出口量近年来呈现明显上升趋势,如图6所示,出口创汇额每年达170亿美元,居于所有大宗出口商品的第5位[7]。2019年,俄罗斯出口煤炭2.1亿t,已接近煤炭产量的50%,其中动力煤占出口总量的90%。主要的煤炭出口公司为西伯利亚煤炭能源公司,2019年煤炭出口量为1.61亿t,约占出口总量的83%。

图4 1995-2019年俄罗斯煤炭消费总量变化

图5 1995-2019年俄罗斯煤炭消费构成变化趋势

图6 1995-2019年俄罗斯煤炭进出口量变化趋势

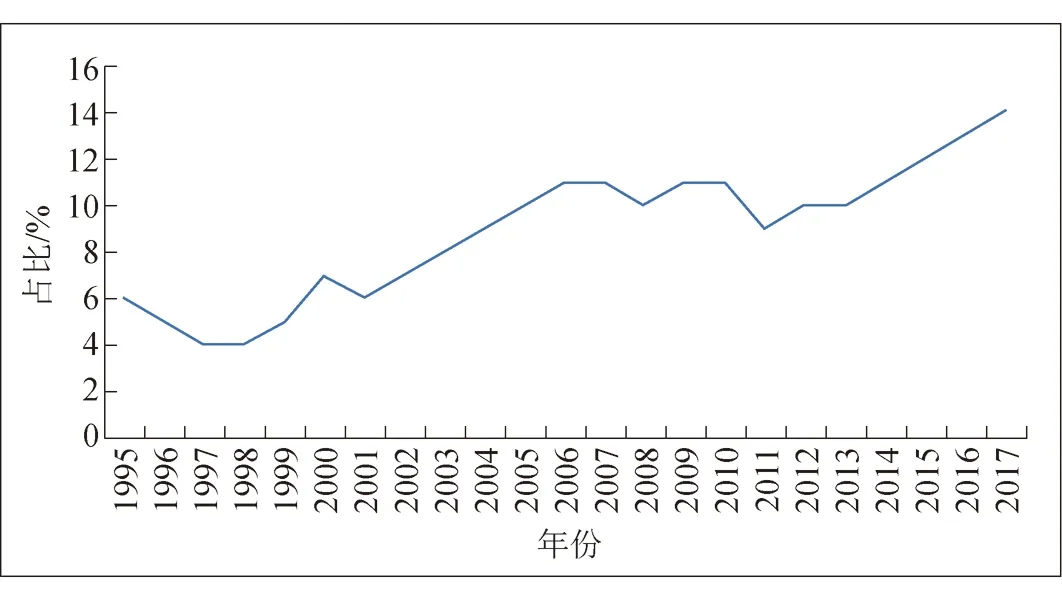

俄罗斯的煤炭出口份额在国际市场上增长较快,由1995年的6%增长到2017年的14%,国际市场地位增强,如图7所示。目前排在澳大利亚和印度尼西亚之后,位列全球第3位。1995-2017年,世界煤炭贸易量增长了2.7倍,而俄罗斯的煤炭出口量增长了6.3倍。俄罗斯的煤炭出口目前已遍布全球80多个国家,其中煤炭东向市场(主要是亚太地区)和西向市场(主要是欧洲)的出口量都有所增加,东向增速比西向更快,目前出口东向市场的比例约为50%。2000年以来,俄罗斯供应欧洲的煤炭增长了4.2倍,供应亚太地区的煤炭增长了10倍。不过由于亚太地区的煤炭供应以自产煤为主,俄罗斯煤炭在亚太国家的进口份额仅为9.3%。中、日、韩东亚3国一直是俄罗斯煤炭最主要的出口国。2019年出口量分别为32.82 Mt、28.3 Mt和20.21 Mt。近年来,俄罗斯煤炭出口德国的数量持续显著增长,2019年出口量达21.29 Mt,比2016年增加了150%,首次超过日本,排在第3位。

数据来源:国际能源署。图7 1995-2017年俄罗斯煤炭出口份额占世界总出口份额的变化趋势

1.4 煤矿安全生产形势

1.4.1总体情况

俄罗斯的井工煤矿大部分煤层赋存条件复杂,煤层倾角变化大,瓦斯含量高,自燃倾向和突出危险较高。且随着地下煤炭资源的持续开发,采深不断增大,2018年平均采深482.5 m,现有采深超过500 m的井工矿19座,还有2座采深超千米的煤矿,有超过90%的煤矿都存在危险因素,74%的井工矿有2种以上危险因素。近30年来,煤炭行业安全生产事故多发,成为俄罗斯作业条件最危险的生产行业。1993年,俄罗斯煤矿安全生产事故死亡人数为328人,百万吨死亡率为1.07,达到历史最高点。2019年,俄罗斯煤矿安全事故共死亡15人,百万吨死亡率降到0.034,达到历史最好水平,如图8所示。其中,露天矿的百万吨死亡率平稳下降,而井工矿百万吨死亡率持续震荡,与煤矿百万吨死亡率的变化趋势基本一致。2019年,露天矿和井工矿百万吨死亡率分别为0.012和0.103。

数据来源:《Ugol》杂志2019年8月。图8 2000-2019年俄罗斯煤矿百万吨死亡率变化趋势

1.4.2事故特点

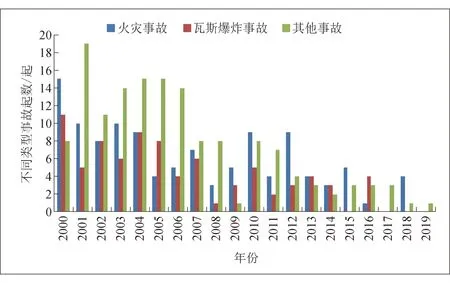

(1)主要的事故类型是火灾和瓦斯爆炸事故。且由于单次瓦斯突出或爆炸事故造成的死亡人数众多,使俄罗斯井工开采和露天开采的百万吨死亡率之比波动较大。其中,2000-2019年火灾事故平均占比为33.5%,位居第1位,瓦斯爆炸事故平均占比为21.1%,位居第2位,如图9所示。其他容易造成煤矿安全生产事故的类型还包括粉尘爆炸、车辆伤害、机械伤害、岩体坍塌、钻孔爆破、触电等[8]。

(2)重特大瓦斯爆炸事故时有发生。2007年3月19日,克麦罗沃州的乌里扬诺夫斯克煤矿发生瓦斯爆炸,造成110人死亡,是克麦罗沃州近60年来发生的最大一起矿难,也是当代俄罗斯最严重的煤矿事故。2010年5月8日,库兹巴斯煤田拉斯帕德斯卡亚煤矿发生特大瓦斯爆炸,造成91人死亡,100人受伤。事故救援时发生了二次爆炸,且比第一次更加严重,甚至摧毁了矿井地面设施,直至2014年底煤矿才重新全面恢复生产。此次事故促使俄罗斯联邦政府采取了多种措施从根本上改善安全生产形势,降低煤矿事故发生,并在2011-2018年间共批准了59项煤矿安全生产相关的法规标准。

数据来源:俄罗斯联邦环境、工业与核安全监督局图9 2000-2019年俄罗斯煤矿事故类型

1.5 煤炭与生态环境

俄罗斯煤炭的产量主要来自开放式露天开采,与井工开采相比,露天开采通常带来更大的环境污染与破坏。近年来随着煤炭开采量的快速上升,局部的环境污染正逐渐转变成区域性污染。2018年,俄罗斯煤炭工业共产生大气污染物190.7万t,其中排放到大气中的污染物为111万t。 V级危险性固体废弃物达到48.2亿t,有效利用25亿t,利用率只有51.9%。排放废水总量为4.48亿m3,受污染的废水占所有排放废水总量的69.2%。遭到破坏的土地面积达到106.57 km2,而土地复垦的面积只有5.895 km2,土地复垦率只有5.5%。2012-2018年,在煤炭开采量增加了30%的情况下,有害物质排放量增加了12.5%,土地受损面积增加了154%,土地复垦面积减少了42%,平均每年减少1.7倍,采煤产生的累积固废量增加了30%[9]。

1.6 煤炭科技装备

1.6.1总体情况

俄罗斯科技实力雄厚,其煤炭科技的研发投入以政府为主,科研体系分为科学院矿产资源类研究所、矿业类高等院校以及矿业设计院等三大系统。科学院系统主要的科研机构包括俄罗斯科学院矿产资源综合开发研究所、俄罗斯科学院西伯利亚分院矿业研究所、俄罗斯科学院西伯利亚分院北方矿业研究所、俄罗斯科学院西伯利亚分院煤与煤炭化学联邦研究中心,矿业类高等院校以圣彼得堡国立矿业大学为最先进。根据《俄罗斯2013-2020年国家科技发展纲要》,能源行业研究的重点有2个:资源的合理利用,包括生态环境保护技术、环境监测技术、自然灾害评估及预测技术以及矿产资源的勘探、开采和集成技术研究等;能源效率和节能,涉及能源的有效利用、新能源技术、未来智慧能源系统、未来能源的新材料和催化剂等。在煤炭科技人才培养方面,致力于系统培养青年采矿领袖,加强行业人才储备,在矿区建立完善的配套基础设施,吸引不同层次的专家和专业人才到开发条件好的偏远地区从事煤炭开发工作。

1.6.2煤机装备

在前苏联时期,俄罗斯的煤基装备以国产为主,但苏联解体对机械制造业产生致命影响,工业指数下滑,机械设备对外依存度明显上升。目前俄罗斯的煤机装备主要依靠进口。2017年的煤炭开采设备平均进口率为77.3%,其中井工开采设备进口率为56.4%,露天开采设备平均进口率高达84.5%。在井工开采设备中,液压支架、采煤机、掘进机及带式输送机等的进口设备需求较大,设备的进口国主要是美国、德国和波兰等,其中进口中国的液压支架、带式输送机和采煤机的份额分别为7.7%、4.1%和1.6%[10]。

1.6.3技术发展重点

根据《俄罗斯2035煤炭工业发展规划》,俄罗斯未来煤炭工业的技术发展重点在于通过发展煤炭开采、加工和运输环节的自动化和智能化技术,提高劳动生产率,改善商品煤质量,获得高附加值的煤炭产品,进一步提高俄罗斯煤炭在国际市场上的竞争力,并减少对煤炭进口技术装备的依赖。

(1)完善相关法律法规,促进能够提高劳动生产率、煤炭开采和加工效率、提高商品煤质量、获得高附加值煤炭产品的节能技术及各类设备的研发与应用。

(2)开发煤矿开采、加工和运输过程的自动化和智能化技术,促进“工业4.0”产业战略和数字技术的创新发展。

(3)加强科研机构与煤炭企业合作,促进科研成果转化,提升煤炭科技整体水平,培养与世界接轨的高水平从业人员。

(4)针对当前高度依赖进口技术设备以及存在相关风险的情况,鼓励煤炭企业和用户利用公私伙伴关系(PPP)等方式实现外国技术设备在俄罗斯联邦境内的国产化。

1.6.4优先发展方向

(1)煤炭勘探开发技术。包括:探矿期间地质环境的3-D建模;卫星测量和激光扫描系统、导航和无人机系统的使用;矿井交互设计、地质勘察作业管理和地球物理分析环境创建等。

(2)煤炭开采技术。主要包括[11]:基于新型矿山掘进机械开发的井巷工程自动化和机器人化;基于新型成套装置开发的综采工作面自动化和机器人化;使用地理信息保障技术和自动控制系统;发展“智慧矿山”系统,利用物联网技术进行井下开采装备的监控,保障通信、报警和搜救被困人员;引进煤炭液化或地下煤气化技术;露天开采技术主要包括:发展地理信息保障技术和自动控制系统;开发过程中岩土力学过程的数字建模;使用自动驾驶进行煤炭和剥土层运输;发展“智慧开采”或“智能采矿场”系统,进行土层剥离和露天开采装备的监控。

(3)煤炭洗选及深加工技术。鼓励发展先进的洁净煤技术和煤炭燃烧(如超临界、超超临界技术),提高煤炭发电效率和电站环保水平,优先发展的技术方向包括:开发 “智慧”流程、 “智慧工厂”系统用于产品和设备开发;煤热解(焦化)——生产焦炭、半焦炭、煤焦油沥青、腐殖酸、萘、蒽、菲、苯、煤焦油、氨、苯酚、甲酚、吡啶碱、焦炉煤气;煤间接加氢获得化工产品(汽油、柴油、润滑油、石蜡、苯酚);煤直接加氢,生产汽车燃料和有机合成原料;发展煤制液化气和氢能技术;煤炭利用科技创新技术,用作纳米多孔吸附剂、气体分离用碳分子筛。

(4)煤炭运输技术。包括:发展“智能运输和管理中心”系统,用以煤炭运输的监测和数字化控制;交通不便地区进行远距离运输时,使用载重无人机。

(5)安全生产监测预警技术。采用自动化、信息化手段积极推动煤矿安全生产,降低人员伤亡,优先发展技术方向为:地理信息技术和矿山安全监测技术,以及煤矿出现煤(岩)与瓦斯突出等危险气体动力现象的预警和预防等。

2 存在问题

全球气候变化和环境保护造成的煤炭消耗减少、可再生能源和天然气在能源平衡中的份额增加,是包括俄罗斯在内的世界煤炭工业都面临的系统性问题。除此之外,俄罗斯的煤炭工业存在如下几个较为突出的问题:

(1)煤炭行业高素质科技人才匮乏。目前煤炭行业科技人才缺乏的问题较为严重,涵盖煤炭生产链的所有环节。

(2)煤机装备和配件高度依赖进口。煤机装备技术主要依靠进口的现状短时间内较难有大的改善。

(3)煤炭行业投资减少。由于近年来受到欧美等国家的经济制裁,煤炭企业对于行业投入减少,加之高额的资本支出和项目投资,小型煤矿约需18~24个月才能达产,项目投资回收期需要10年甚至更长时间[12]。

(4)煤炭运输成本高。俄罗斯的煤炭主产区距离港口的距离非常远,2018年煤炭国内运输和出口的平均距离分别为2 942 km和4 530 km,与2010年相比分别增加了840 km和130 km。运输价格过高导致运输成本提升。

(5)基础设施较为落后。尤其是铁路和港口等运力有限,使俄罗斯的煤炭出口受到限制。

(6)煤矿区环境出现恶化。受煤炭产量急剧增加的影响,有害物质排放量增加,遭到破坏的土地面积增加,土地复垦面积减少,采煤产生的累积固废量增加了30%。

(7)煤矿安全生产形势不容乐观。复杂的煤层赋存条件和开采的持续进行给井工煤矿的安全生产带来挑战。

(8)部分煤炭产区过度依赖出口供应。部分煤炭产区受世界煤炭市场的价格波动和西方国家对俄罗斯的制裁影响较大,市场竞争力不高。

3 发展趋势

从资源可采年限来看,俄罗斯的石油和天然气的储采比分别只有25.5和55.9,而煤炭资源的储采比达369。从俄罗斯2035年的能源战略规划来看,天然气的开发力度持续加大,非化石能源的消费比重将从目前的10%预计增加到2030年的14%[13],加上环境保护和环境约束进一步加强,共同作用之下,俄罗斯的煤炭发展空间必然被挤占,未来煤炭对于经济的贡献进一步减小,但总体产值和对财政纳税额将持续增加,总体来说未来煤炭在俄罗斯能源系统中的地位依然重要。

根据《俄罗斯2035煤炭工业发展规划》分析预测,到2035年,基础情景和乐观情景下俄罗斯的煤炭产量将分别增加到4.85亿t和6.68亿t。未来为确保煤炭生产更加接近消费的地区,并加强俄罗斯在亚太地区市场中的地位,预计俄罗斯东部地区和东西伯利亚地区的煤炭生产份额会逐步增加,两地区产量未来总占比从2018年的35%增加至45%~50%。而随着俄罗斯战略东移和扩大能源出口政策的持续推行,出口量也会继续增大。预测俄罗斯煤炭出口份额在世界煤炭市场中的份额到2030年将达到22.4%,到2045年将达到25%,超过印尼成为第二大出口国。主要的发展方向有发展新的煤炭工业原料基地、提高煤炭质量、进一步扩大煤炭出口、通过加强煤矿智能化数字化转型发展提高生产效率、加强煤矿安全生产和矿区环境保护、加强铁路、港口等基础设施升级改造以及完善煤炭科技人才培养体系等。