后疫情时代,传统电力设计企业切入“新基建”市场探究

2021-03-10段伟博徐卓知

李 伟,段伟博,徐卓知

(中国电建集团湖北省电力勘测设计院有限公司,湖北 武汉 430040)

0 引言

从外部环境来看,2018年,中央提出加快“新基建”布局。2020年,国家发改委将新基建定义为信息基础设施、融合基础设施和创新基础设施三部分。2020年8月,湖北省人民政府关于印发湖北省疫后重振补短板强功能“十大工程”三年行动方案(2020—2022年)的通知,发布疫后重振补短板强功能“十大工程”三年行动方案 ,每个版块的投资占比如表1所示,其中新基建投资金额达7 731.49亿元,为投资金额最大的工程。

表1 2020-2022湖北省“十大工程”投资占比

从中国电建集团内部环境来看,电力设计企业提出内部战略方向主要为两大业务领域,分别为能源电力和基础设施。提出的核心竞争力主要为规划咨询、投融资和项目管理。业务形态主要为EPC、投资运营、工程建设和技术服务。

能源电力业务发展思路一般为加强一体化竞争优势,不断提升营收规模;基础设施业务发展思路一般为在属地建立品牌影响力,不断提升履约能力。

规划咨询重点要巩固能源电力规划、电网勘测设计等优势;投融资重点要提高授信总额、融资能力、投资能力;项目管理重点要建立EPC一体化履约模式,全面加强履约风险管控。通过巩固核心竞争能力优势,推动企业业务领域从能源电力逐渐延伸至基础设施、水环境等非电领域和“新基建”领域。

1 市场方向

1.1 “新基建”定义

1) 三个业务领域

领域一是以融合基础设施为领域,深度应用基础技术形成的传统基础设施的转型升级,比如智慧交通基础设施、智慧能源基础设施。领域二是以信息基础设施为领域,基于新一代信息技术演化生成的基础设施、通信网络基础设施,比如5G、物联网。新技术基础设施,比如人工智能;算理基础设施,比如大数据中心。领域三是以创新基础设施为领域,支持科学研究、技术开发、产品研制的具有公益性的基础设施、重大科技基础设施、科教基础设施、产业技术创新基础设施[1]。

2) 四个业务特征

“新基建”是将“新”技术应用于“新”场景,有“新”主体参与,进而培育壮大“新”产业的基础设施建设。其主要特点是四新:新技术、新应用、新产业、新主体。

3) “新基建”的七个领域

根据央视新闻2019年3月2日报道,“新基建”主要包括七大领域:5G基站、特高压、城市轨道交通、汽车充电桩、大数据中心、人工智能和工业互联网。与电力设计企业相关的领域有5G基站、特高压、城市轨道交通、汽车充电桩、大数据中心和工业互联网。

1.2 市场投资规模

从上图1~图6可以看出,5G基站5年累计投入达475万个。特高压累计投入突破1万亿。充电桩累计投入突破1500亿。大数据中心投资每年递增20%,2025年达1.86万亿。轨道交通投资每年递增15%,2025年投资累计达6万亿。工业互联网2020—2025年市场规模复合增长率达17%,累计投资规模为32.32万亿元[2]。

图1 2020E-2025E新建5G基站数量(万个)预测

图2 2020E-2025E特高压投资规模(亿元)

图3 2019-2025E城际轨道投资规模(亿元)

图4 2020E-2025E新能源汽车充电桩市场规模(亿元)

图5 2019-2025E大数据中心市场规模(亿元)

图6 2019-2025E工业互联网市场规模(亿元)

总体而言,“新基建”市场规模巨大,通过配套电力工程契机,寻求并扩大信息、大数据、轨道交通等基础设施市场。

1.3 业务方向选择

结合“新基建”投资领域,对电力设计企业重点转型业务领域进行细分,如图7~图9所示。

图7 综合能源业务划分

图8 基础设施业务划分

图9 水环境业务划分

1.3.1 主要方向选择

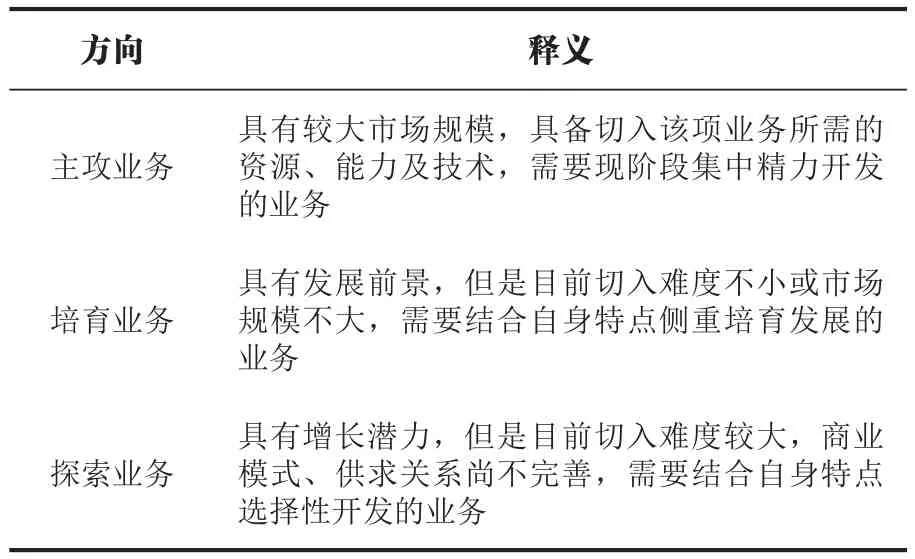

针对如何选择业务方向,笔者提出一套综合分析方法,通过评估、计算、对比,从中挑选出主攻业务、培育业务和探索业务,实现资源使用效益最大化,如表2所示。

表2 三大业务方向释义

首先预估各细分业务市场规模,确定目标份额值;其次从技术、能力、资源三个维度评估切入该领域的综合难度。难度评估分为5个等级“容易、比较容易、一般、比较难、非常难”,分别对应“1、2、3、4、5”。

综合难度值=技术难度值×能力难度值×资源难度值/10,如表3所示。

表3 各细分业务目标份额与综合难度值

在得出目标份额和综合难度值后,通过建立散点图、划分四个象限,得出三大主要方向,具体方法如下。

以目标份额为横坐标,以综合难度为纵坐标,建立各细分业务的散点分布图。取各细分业务目标份额均值1.3建立纵向均值线,大于均值视为规模较大,小于均值视为规模较小。取各细分业务综合难度均值5.6建立横向均值线,大于均值视为难度较大,小于均值视为难度较小。通过纵横均值线将散点分布图划分为四个象限,如图10所示。三大方向具体业务划分如表4所示。

图10 细分业务散点图

表4 三大方向具体业务划分

1.3.2 优先级选择

为科学判断三大方向中优先开发的业务,比较各细分业务在相同难度下可获取的目标份额值,其计算方式为“目标份额/综合难度”,该值越大则优先级越高,如表5所示。

表5 三大方向各细分业务优先级选择

根据表5可以得出结论如下:

1)主攻业务优先开展电源侧储能、房建、用户侧储能、电网侧储能、泵站。

2)培育业务优先开展充电场站、雨污分流改造及渍水改造、工业水环境服务、湖泊治理及岸线排污治理、用户节能改造、合同能源管理、调度管控平台。

3)探索业务优先开展微电网、水利管网、城市地下综合管廊、城市道路、综合能源站、能源互联网、智慧水务、云大物智移、换电场站、河道整治、市政规划设计。

2 面临的挑战与对策及市场切入路径

2.1 面临的挑战与对策

在选定市场方向后,在项目开发过程中还面临项目资质业绩匹配、行业属性差异带来的内部能力不足、投融资模式及商业模式三大挑战,电力设计企业要结合自身优势制定对策。

1)跨行业面临的资质和项目业绩问题应对

传统电力设计企业具有电力设计、咨询、勘测方面的资质及业绩,但缺少市政和施工资质,缺乏市政及民用建筑业绩。进军“非电”基础设施领域,面临最为紧迫的资源瓶颈仍是企业资质和项目业绩[3]。

要解决此类问题,短期来看,可以考虑与具备相应资质和业绩的工程企业组建联合体参与投标,通过强强联合,来解决此类问题;长期来看,可以考虑收购具有相应资质与业绩的其他工程企业,并进行资质和业务升级。

2)行业属性差异带来的挑战和内部能力建设要求。

电力企业在传统业务开发时,由于建设单位资信比较好,一般未把建设单位的合同及支付保障风险作为主要风险对待,但进入“新基建”行业,因为水环境治理、综合能源等“新基建”领域,行业发展还处于起步阶段,尚未形成稳定的、规范化的项目建设标准,缺乏系统的行业规范,建设单位风险也成为新的挑战。同时,上述行业履约体系与原有体系存在较大差异,需要进行履约体系改进和流程组织再造,以此来适应新业务的开展。

3) 商业模式创新的挑战、带资入场所带来的挑战与措施。

“新基建”项目投资模式较为复杂,除了常见的政府直接投资、企业直接投资模式以外,还包括政府和社会资本合作(public-private partnership,PPP)、建设—经营—转让(buildeperate-trasfer,BOT)、产业基金、证券化融资组合模式等多种模式。在转型初期,仍要以深挖能源行业为基础,能源是经济发展的血液,能源行业面临的是结构性的转型,而非行业性的整体萎缩,电力工程企业在能源电力领域仍然大有可为,不可本末倒置。在新的领域的开拓和开发方面,一方面企业需突破“工程垫资”枷锁,通过投资拉动工程总承包业务,发挥融资优势,逐渐向项目投融资、工程总承包、运营一体化方向过渡,占领行业优势[4]。另一方面,要广泛拓展各类商业模式的创新,切入新的市场。

2.2 切入市场方案

针对上述主攻业务、培育业务、探索业务三个方向,应分级做好各类资源投入。同时,针对切入市场面临的挑战,采取相应的对策。总体而言,需要统筹好新业务和老业务之间的关系,以持续发展为目标,优化配置企业资源。不能盲目脱离主业,也不能“撒胡椒面”,而应聚焦主攻业务,集中力量快速把握新基建带来的机会,而不是企图将所有的新机会都抓在手中[5]。

具体而言,按照下面7个方面,做好相应的切入市场方案。

1)做好“新基建”的技术创新和商业模式创新工作,让各参与方“进得来,活下去,服务好,延续性强”。如在采用跨界融合的方式来拓展业务方面,广东省电力设计院有限公司与华为、电信等开展深度合作,成功打造多站合一的综合站示范基地,成为一种创新实践。

2)坚持高端切入、规划先行,占据市场先机。各企业需广泛对接政府资源,掌握并引导能源主管部门下一步发展思路,联合省内大客户共同获取资源,为后续市场开发做好准备工作。

3)“新基建”的财政负担风险注定其需要广泛整合社会资金。应以资金带动、小比例入股撬动或自行投资带动,参与“新基建”项目开发,从而获得项目EPC建设机会和业绩,获取稳定收益。

4)需要从技术创新、资源整合、全过程控制,来打造竞争优势。基于客户需求,通过整合资源,提供全过程咨询服务,深度介入项目建设全过程,对工程各环节进行有效的全过程控制,实现业主目标。

5)需要利用传统能源电力优势,资源互换,衍生切入。比如跨界与邮电设计院合作,开展通讯领域的资源互换,初期通过战略资源互换,切入5G基站及衍生市场。利用在电网变电站的设计优势,切入新基建多站融合的设计市场,比如三站合一、六站合一等,再以变电站的设计、总承包专业优势撬动跨界的“新基建”多站共建的设计或总承包业务。

6)需要建立共生的商业盈利模式,共同进行业务开发。比如与供电公司、通讯铁塔公司等合作,利用铁塔基站,搭建风、光、储微网及相应传感器网,降低各基站综合成本,并以此进行业务复制。

7)需要采取 “以点带线”,扩大属地的基础设施战果,“以线带面”,持续推进成果复制推广,“以面带体”,全面介入新基建领域业务。畅通规划先导信息渠道,持续加大对属地地区交通、市政、水利等领域的渗透力度,争取新基建项目落地。深入总结属地规划先导经验,将属地的业绩和资源等逐步推广到省市其他区域,进一步开拓省市非电市场。推动获取综甲资质,打造“新基建”领域品牌影响力;持续加大对省、市各级政府部门的对接,参与相关专项规划及课题研究,强化与投资企业合作力度,持续提升“新基建”领域的规划先导能力。

3 结语

后疫情时代,通过对“新基建”市场的研判,分析了电力设计企业切入“新基建”市场的机遇与挑战。本文以与“新基建”相关的综合能源、基础设施、水环境领域各细分业务为例,结合企业实际,采用经验分析法制定市场目标份额、评估各项业务切入综合难度,通过散点分析图进行综合分析,得出主攻、战略、探索业务方向及切入顺序。根据该业务方向,提出三大挑战和对策,以及7个切入市场的路径和方案,多措并举切入“新基建”市场,为企业高质量发展注入新动力。