敦煌种业财务绩效评价研究

2021-03-10邱浩雯姚惠芳

邱浩雯, 盛 曦,姚惠芳

(南京林业大学 经济管理学院,南京 210037)

农业作为我国国民经济的基础性产业,是影响我国国民经济可持续性发展能力的重要因素之一,而农业上市公司是农业生产和资本市场的桥梁,很大程度上推动了我国农村经济的发展。对于企业而言,公司的财务绩效代表着企业整体的发展水平和状况,目前,对于农业的绩效研究大都集中在整个行业,所以本文选择从更细的方面着手,结合2013 年国务院提出的深化种业体制改革的意见,选择对以制种为主营业务的敦煌种业进行分析,说明敦煌种业经营过程中需要重视的部分,帮助改善企业的财务绩效。

1 文献综述

目前我国对于农业绩效的研究较为丰富,比如刘镜(2015)选择主成分分析和聚类分析法对农业行业的治理绩效进行评价,认为第一大股东对净利润的作用最大,所以治理关键在于完善中小股东代表制度。马成志(2017)选择78 家农业上市公司,运用因子分析法和熵值法对企业经营绩效进行评价,发现农业企业绩效呈现“倒U形”分布,在营运和偿债能力上发展不均衡。孟小凯(2018)选择数据包络分析(DEA)方法,通过静态和动态的对比分析30 家农业企业的经营绩效值,得出农业产业整体绩效属于中等偏上的水平的结论。常啸(2019)利用因子分析法对33 家农业企业的经营绩效进行评价,认为目前农业企业绩效差距较大,要优化产品生产链,加大科研投入。综上目前对于农业企业绩效的研究方法和内容上较多,但针对某类农业企业的研究相对较少。

2 评价方法

功效系数法是根据多目标规划原理,把确定的财务指标按照多档次的标准,通过公式转化为可以度量的评价分析,得出被评价对象的综合得分的方法。计算公式为:基本指标总得分=∑单项基本指标得分;单项基本指标得分=本档基础分+调整分;本档基础分=指标权数×本档标准系数;调整分=功效系数×(上档基础分-本档基础分);上档基础分=指标权数×上档标准系数;功效系数=(实际值-本档标准值)/(上档标准值-本档标准值)。其中,本档标准值是指上下两档标准值居于较低等级一档。

3 敦煌种业财务绩效评价

敦煌种业为我国农业上市公司的龙头企业,主要经营种子、棉花和食品加工等,截至2019 年企业的营业收入为11.8亿元,同比增长54.2%。与此同时,归属于母公司净利润为-1.7 亿元,虽然亏损的幅度收窄,但2018、2019 年两年仍未能扭转亏损。因此为能对敦煌种业近年来的财务绩效有进一步的分析,接下来对敦煌种业近五年的财务整体状况进行评价。

3.1 评价指标选取、权重分配及档次标准值确定

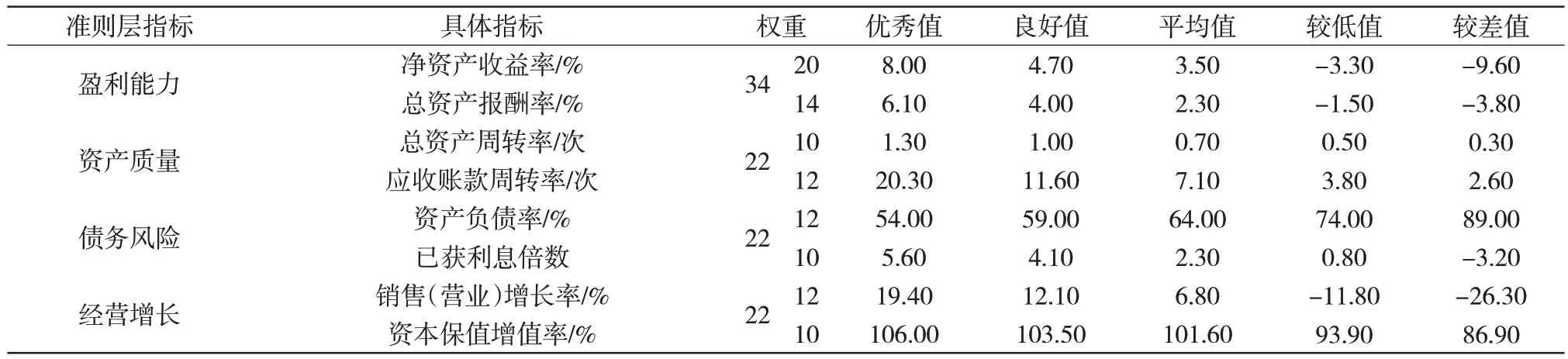

首先评价指标从盈利能力、营运能力、偿债能力、发展能力这四个方面来考虑,本文根据2006年发布的《中央企业综合绩效评价实施细则》中的评价方法以及农业的具体情况,确定了以下8个指标,并且选择根据中央企业的综合绩效评价实施细则中权重来计算,各财务指标的权重分配及档次标准值如表1所示。

3.2 评价过程及结果

从表2的结果中可以得知敦煌种业2014—2019年企业财务绩效的综合评价指数(每年的综合评价指数的计算方法为当年年评分值之和除以各项指标权重之和)为分别0.36,0.71,0.38,0.53,0.52,0.53,从历年综合指标指数的变化趋势来说,企业从2017—2019 年企业整体财务绩效表现稳定,但整体经营状况并不理想,说明敦煌种业在样本期间整体经营状况稳定并且呈缓慢递增趋势。根据计算结果,将企业的财务经营状况设为佳、好、中、良、差五个档次[1],对应指标系数区间分别为(0.8,1],(0.6,0.8],(0.4,0.6],(0.2,0.4],(0,0.2],所以可以发现敦煌种业2017—2019年的企业经营状况仅处于行业的平均水平。

4 敦煌种业财务绩效评价结果分析

4.1 横向对比分析

上面对敦煌种业2014—2019 年企业整体的财务状况有了初步了解[2],为了进一步了解敦煌种业与同行业企业的财务绩效的区别,接下来选择与敦煌种业规模基本相似的北大荒作为横向对比分析的对象,北大荒和敦煌种业同属于证监会2019年第四季度的农业分类,其中北大荒的注册资本为163 429.2 万元,敦煌种业为18 596.6 万元,并且两家公司都从事农产品加工销售、农作物种子繁衍销售、农产品加工销售的业务。所以两者的注册资本近似,且经营模式高度相似,北大荒2019 年的主营业务收入在农业企业中排名前10,所以本文选择其作为横向对比对象,从侧面全面地反映敦煌种业的经营状况。按照上面相同的操作步骤对2019 年北大荒的数据进行处理,其评价结果如表3所示。

表1 企业评价指标、权重及行业标准值

表2 敦煌种业指标实际值以及评分结果

表3 北大荒2019年指标实际值以及评分结果

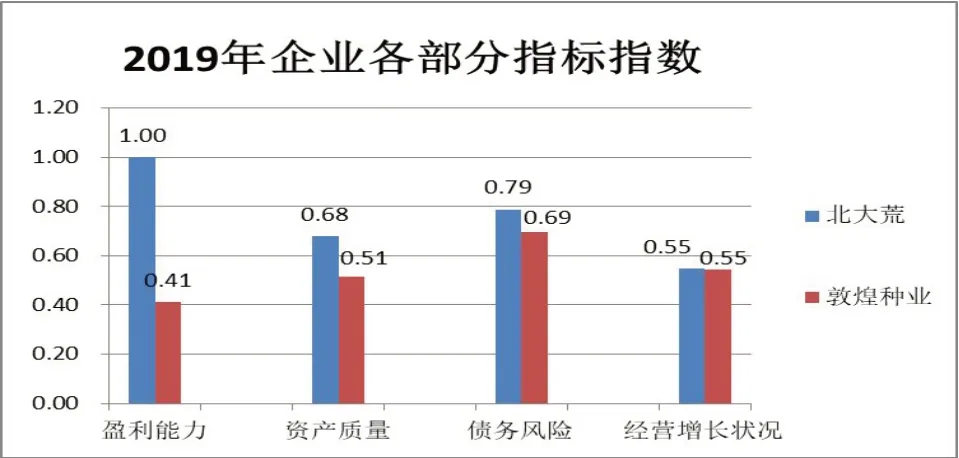

图1 北大荒和敦煌种业各部分财务指标指数对比

根据图1可发现,对比行业营业收入排名靠前的北大荒,敦煌种业和北大荒之间的差距主要体现在盈利能力上,北大荒的盈利能力指数(每个部分的指标指数为该部分指标实际值的总和除以该部分指标权数)为1,达到了行业的优秀值,而敦煌种业的盈利能力却不足北大荒的一半。此外敦煌种业资产质量和债务风险能力上均低于北大荒[3]。

4.2 纵向评价分析

为了从更细致的方面反映敦煌种业财务状况存在的问题,下面分别从盈利能力、资产质量、偿债能力、经营增长四个能力方面对敦煌种业的绩效情况进行分析。

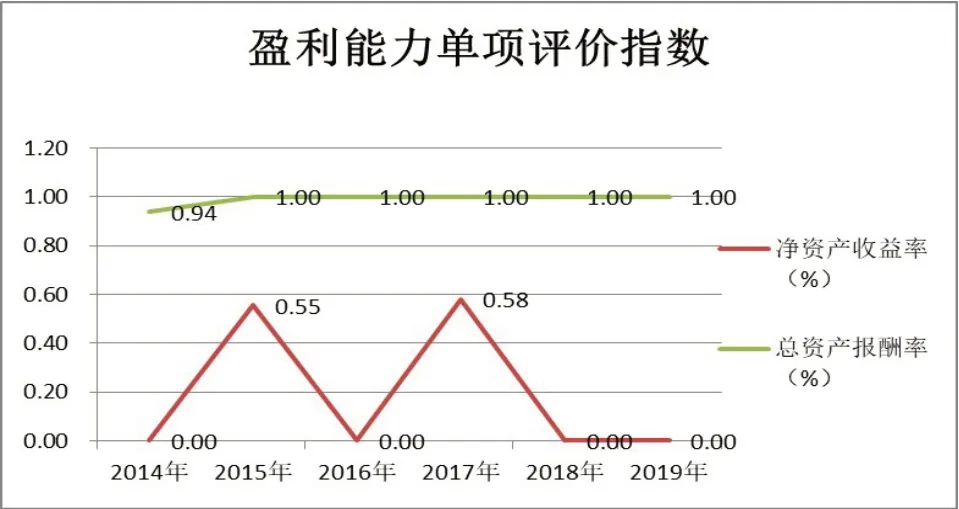

图2 敦煌种业2014—2019年盈利能力指标指数变化

4.2.1 盈利能力分析

图2 反映的是敦煌种业2014—2019 年企业盈利能力各项指标指数的变化,企业总资产报酬率是反映企业获利能力的指标[4],敦煌种业该指标指数这几年基本都达到了行业的优秀值,表明企业获利能力还是处于行业的领先位置,但企业的净资产收益率变化幅度则较大,6年中有四年该指标指数均为0,另外两年也只是达到了行业的平均值,结合企业财务报表发现企业净资产收益率较低的原因主要是因为企业的成本过高[5]。以2019年为例,企业的营业收入为118 371.26万元,而营业成本为135 552.67 万元,18 年企业营业收入76 746.91 万元,2018 年营业成本为 105 065.42 万元,2018 年营业成本较2017 年增长57.48%,结合公司实际情况分析发现敦煌种业主要靠帮其他种子公司制种来产生盈利,因为敦煌种业没有自己的种子,所以它的成本在同行业中比较高。此外我国种子行业的市场规模有限,耕种面积也有限。而且从敦煌种业业绩看,敦煌种业目前还没有较强的竞争力和市场占有力。

4.2.2 资产质量能力分析

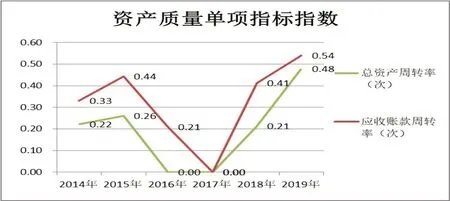

图3 敦煌种业2014—2019年资产质量能力指标指数变化

图3 反映了企业2014—2019 年有关资产质量的指标的变化情况[6],可以发现2018年之前总资产周转率和应收账款周转率出现大幅度下降,2017年跌至行业最低标准,流动资产和总资产利用效果较差会影响公司的盈利能力。其中虽然2018 年和2019 年企业的总资产周转率呈上升趋势,但指数仍较低,说明企业的总资产周转率仍处于行业的中等水平,企业的周转速度较慢,企业的资产利用效率不高。2017 年敦煌种业的应收账款周转率为0,处于行业的最差值,其余年份在0.4~0.5,表明企业的应收账款周转率水平较差,账款的收回速度慢。分析原因发现主要是因营业收入下降导致经营周期明显拉长[7],尤其是种子产业的库存积压严重,导致资产周转率下降,经营风险上升。

4.2.3 偿债能力分析

图4 敦煌种业2014—2019年偿债能力指标指数变化

从图4中发现企业的已获利息倍数2014—2019年表现的都较为稳定,都处于行业优秀值附近,说明企业的长期偿债能力较高,此外,企业的资产负债率水平从2017 年后开始出现快速下降,跌至0.44,企业出现该变化的原因是2018 年公司总资产为212 530.55 万元,对比2017 年的276 701.11万元,减少64,170.56万元;18年企业总负债127 391.09万元,对比2017年的146 399.91万元,减少19 008.81 万元。说明企业的利用负债取得的资产减少,企业经营较为谨慎,运用外部资金的能力较差。

4.2.4 经营增长能力分析

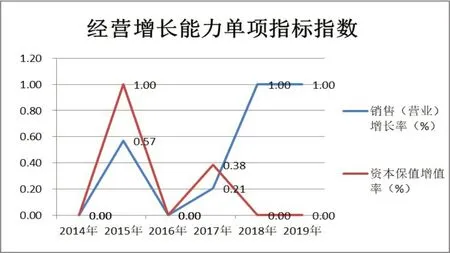

图5 敦煌种业2014—2019年经营增长能力指标指数变化

图5 显示企业的销售增长率自2016 年开始稳定上升,连续两年达到了行业的优秀值,说明企业的营业能力在慢慢好转,结合敦煌种业的经营政策可以发现该变化主要是敦煌种业加大了去库存力度以及企业的子公司敦种先锋加强新品种销售。此外2018 年敦煌种业重新启动瓜州棉花公司棉花收购、加工业务,也促进了企业该年营业收入、毛利较的大幅度增长。此外企业的资本保值增值率除了2015 年达到了行业的优秀值,其余年份均表现较差,结合敦煌种业的情况发现影响企业资本保值增值率水平最大的是企业营业盈亏的表现,以2018 年为例,2018 年实现利润为-26 800.38 万元,与2017 年利润-3 057.71 万元相比亏损增加了7.76倍。

5 问题与建议

5.1 企业的营业成本相对过高,需加大营业成本的控制力度

从上文的分析结果中,可以发现敦煌种业的净资产收益率一直处于行业较低水平,主要是净利润较低,而在此期间企业的营业收入处于增长阶段,造成净利润较低的主要原因是企业的成本较高,因为敦煌种业主要是靠帮其他种子公司制种来盈利。所以对于敦煌种业来说要加大对营业成本的控制力度,其应该着重提高自身核心竞争力,发挥企业优势从而提高产品质量[8],此外要注重产品创新,走科研创新路线,从而控制企业的营业成本,获取市场竞争优势。

5.2 企业资产周转率较低,需提高资产周转速度

敦煌种业和北大荒的对比结果显示敦煌种业的资产质量水平不高,其中企业的总资产周转率表现尤其不稳定,所以敦煌种业要关注资金的利用效率,企业要进一步优化组合生产、加工、仓储、物流、销售、贸易等资源,打造产业一体化发展平台,进一步优化资源配置,从而提高企业资产周转水平。此外企业做好应收账款清收,全面梳理排查公司应收账款并进行清收[9],最大限度地避免形成坏账和损失。

5.3 内部经营业务不当,应加强经营业务的管理

上文分析表明企业亏损的主要原因是内部经营业务,2018年敦煌种业营业利润为-27 027.33万元,与2017 年-2 854.2 万元相比亏损增加8.47 倍。与企业扩大的市场份额相比,经营亏损却在不断增加,企业的经营风险越来越大。所以企业应密切关注市场形势的变化,加强对经营业务的管理。敦煌种业应在坚持目前以代繁为主、“公司+基地+农户”经营模式的情况下,紧紧围绕农村改革和乡村振兴战略,探索适合未来市场变化的制种生产经营新模式。